Paasi on kuitenkin rehellinen tässä omassa arviossaan, eikä heittele tuollaisia tarkkoja prosenttitiputuksia faktoina, kuten useimmat julkisuuden karhut.

Siksi Paasi arvelee, että osakkeista pihisee ilmaa niin paljon, että kehitys on viiden vuoden ajan negatiivinen. Hän tosin korostaa, että tämä on vain arvaus, kuten ovat kaikki arviot markkinoiden tulevaisuudesta.

Tuo “arvaus” sana on syytä lisätäkin tuohon ennusteeseen, jossa mentäisiin suoraan vuodessa hexissä finanssikriisin pohjiin

Edit: ei tällä kertaa nimennyt Exxonia suoraan, mutta zombie kuitenkin mainittu

Hintamuutokset alkaneet jo ennen Venäjän hyökkäystä Ukrainaan. Tämä hintojen souvaaminen tulee olemaan tulevien vuosien trendi, mitä alan ammattilaisia kuunnellut viime aikoina. Eilen taisi olla A-Studiossa viimeksi maininta asiasta. Tulee varmasti sotkemaan inflaatiodatoja, mutta kannattaa seurata vaikka vuoden otannalla keskiarvoja… kyllä ne on ollut rajussa nousussa.

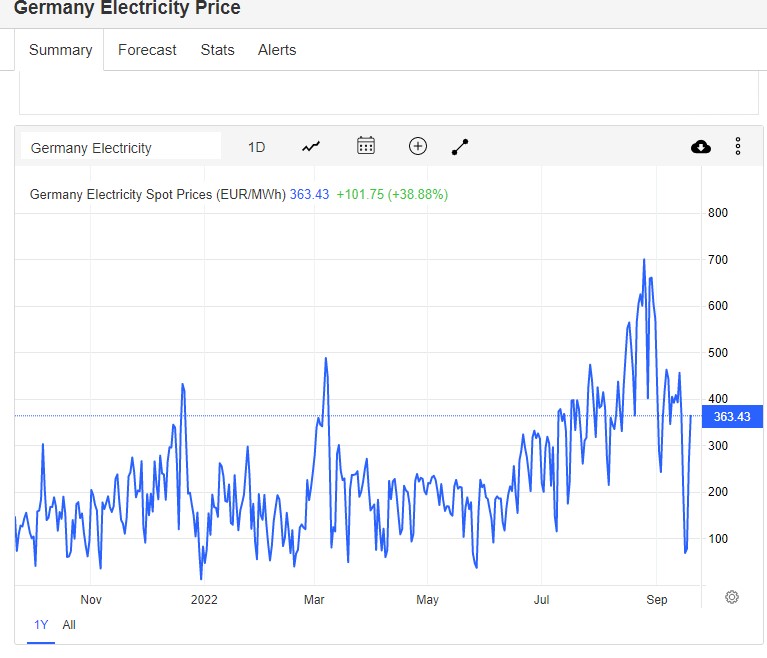

Piikkia alas, piikkiä ylös. Näyttäis atm 363€/MWh eli aika korkealla ja heiluu. Tietenki toivotaan, että tasoittuisi vähän kaikkialla etes 200€/MWh pintaan niin ei talvi rokottaisi liikaa.

Onkohan JPow lukenut aamukahvilla Dagens Industrin ja miettii, että if the Swedes did it…

Snapshot: Traders are pricing in an 80% chance that the Federal Open Market Committee will lift its overnight lending rate tomorrow by 75 basis points for a third time, according to CME’s FedWatch Tool. That compares with a 20% probability of a more outsized, 100 basis-point rate increase in the wake of August’s hotter-than-expected inflation reading. Other central banks are also taking notice, with Sweden’s Riksbank hiking rates today by a full percentage point, to counter an environment that is “making it more difficult for both companies and households to plan their finances.”

Pohdin tässä, että mitenhän tämä valloillaan oleva likviditeetiltään ilmeisen tiukka markkina reagoisi nyt isompaan myyntiaaltoon? Sellainen tuntuma, että markkina on nyt niin herkällä, että joku viiden prosentin päivälasku voi kiihtyä helposti vaikka 25%:n indeksitason viikkolaskuksi, jos myyjät lappaa vaan laitaan, eikä ostajia juuri ole. Tällaisethan on juuri sellaisia tilanteita, joissa markkina romahtaa?

Isoin riski tosin mielestäni asunto/kiinteistömarkkinoilla. Helsingissä taitaa monien sijoitusasuntojen kokonaistuotot mennä jo lähes alle risk-free koron. Kuplan puhkeaminen siellä toki pistäisi pankkisektorin ihan sekaisin ja sitämyöten myös osakkeetkin alas.

Edelleen veikkaan, että Powellin “Soft Landing”:stä tulee ehkä jopa suurempi vitsi kuin “transitory inflation” oli ;D

Miksiköhän musta tuntuu, että ihan sama mitä keskiviikkona ohjauskoron noususta FED päättää niin pörssikurssit lähtee laskuun. Joku säikähtää mistä tahansa korotuksesta ja saa sopulit liikkeelle ja taas mennään. Kusetusmarkkinat! Ehkä tämä jatkuva luisu meinaa saada mun optimismin jo vähän pessimismin puolelle ja harhaiseksi

Onhan se varmaan niin kauan kun energian hinnoille ei tehdä mitään… sieltä se leviää joka alalle…

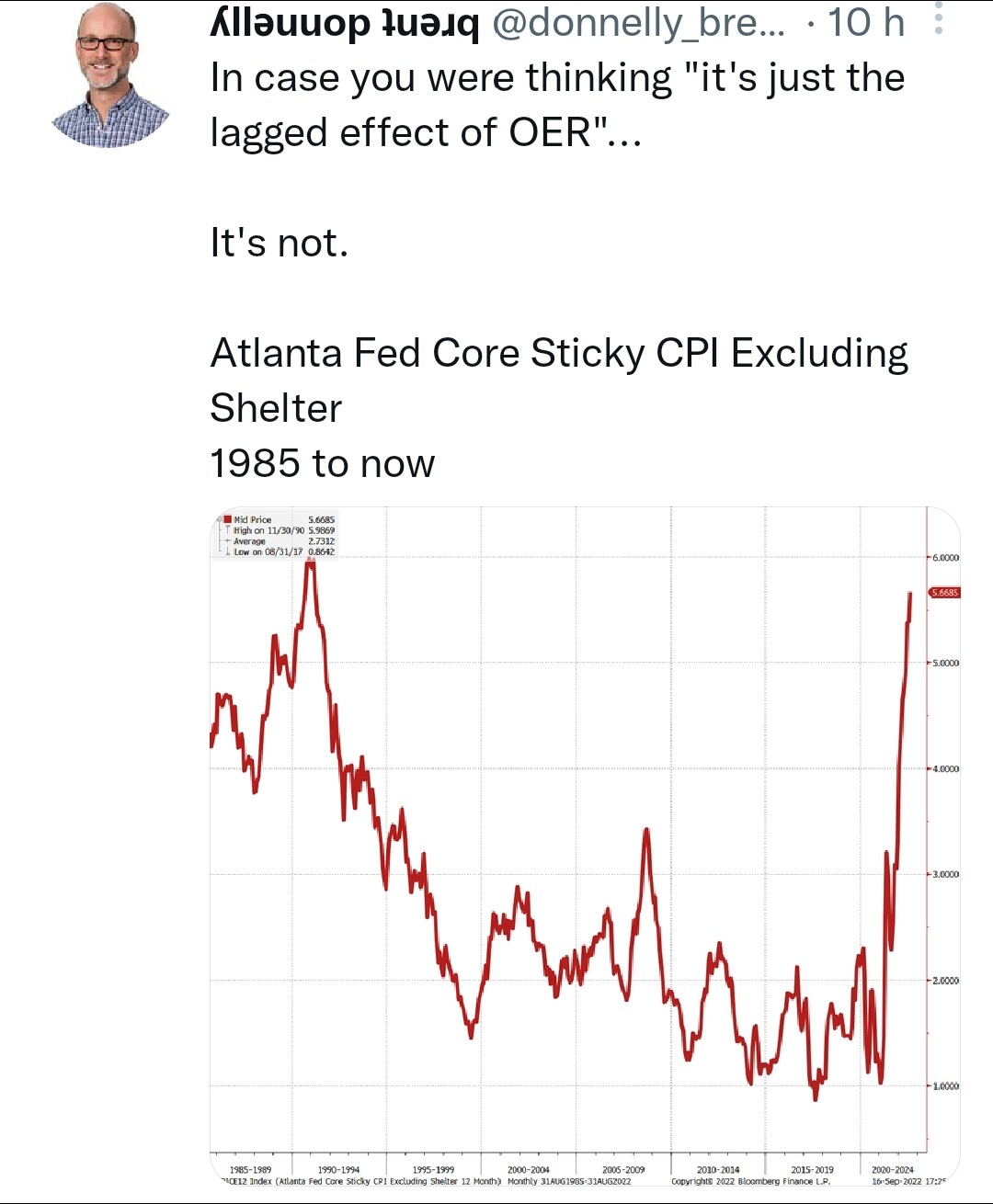

Se että core-inflaatiota voitaisiin katsoa ilman energiaa ja tehdä johtopäätöksiä tässä tilanteessa ei ole mielestäni relevanttia… kyllähän järjettömät kaasu/sähkönhinnat leviävät myös coreen… mikä toimiala tältä voisi välttyä? Näitä energian hinnan nousuja hinnoitellaan joka sektoriin epäsuorasti taikka suorasti+ työvoimakulut ennakoidusti.

Tänään FED julkaisee korkopäätöksensä ja @Marianne_Palmu on täällä tietysti kello 21.00 alkaen antamassa tuoreet kommenttinsa asiaan. Tämän tilaisuuden aikana voi hyvin antaa tapahtumaan sopivia sisältörikkaita kommentteja tai jakaa aiheeseen liittyvää tärkeää tietoa, näiden lisäksi voi esittää hyviä kysymyksiä Mariannelle.

Haluan muistuttaa muutamista asioista, jotta tilaisuutta olisi erityisen helppoa ja kiva seurata.

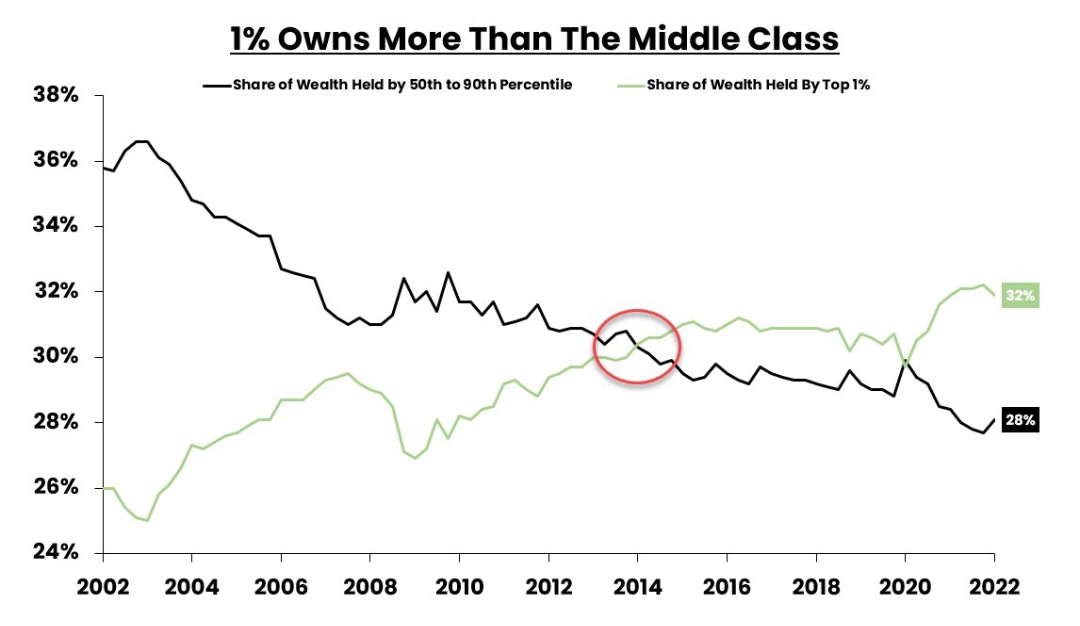

Rahoitusvarallisuus on kasaantunut isolta osaltaan pienelle porukalle. Tähän on tosiaan mehukasta Fedin iskeä.

Yksi ongelma on se osa hyvätuloisista kotitalouksista jotka kokevat itsensä kaikin tavoin ath-varakkaiksi ja siitä varallisuudesta merkittävä osa on kiinni hulppeassa lukaalissa josta on 3 % kiinteäkorkoinen laina. Näiden kulutusjuhlia Fedillä on kaikkein vähiten lyhyen tähtäimen edellytyksiä tulla häiritsemään.

Inflaatio muuttuu näille hyväosaisille suorastaan kaveriksi kun se syö lainaa pois ja kuuma työmarkkina mahdollistaa positiivisen reaalipalkkakehityksen kunhan kilpailuttaa työpanoksensa.

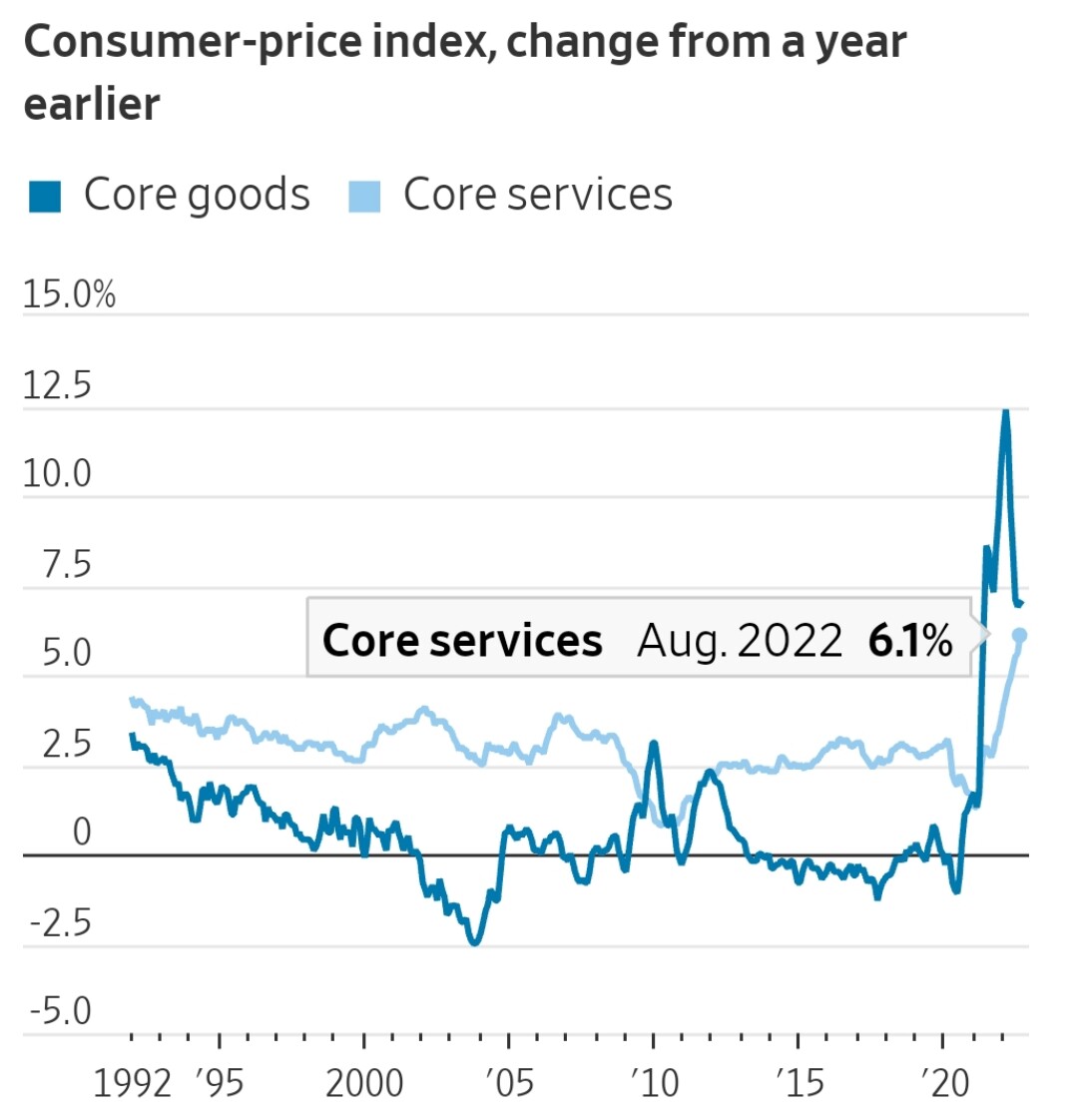

Patoutunutta kysyntää lienee edelleen erityisesti palvelujen puolella, ja sieltä tulee sitkeämmän sorttinen inflaatiopaine.

En heidän metodologiaansa tarkasti tiedä, mutta tuo on karkeasti linjassa sen kanssa mitä olen näitä yrittänyt tutkia ja miettiä.

Jos katsoo suomalaisten pörssiyhtiöiden (osakkeet, bondit) ja Suomen valtion (bondit) liikkeelle laskemien arvopapereiden tämänhetkistä markkinahinnoittelua …

… tuotto-odotukset vastannevat kohtuullisen hyvin tuota “global”-osastoa.

Tämän yhteisön kannalta on toki kiva että Suomessa kupla painottuu enemmän bondipuolelle (vs. USA:ssa osakepuolelle).

Joka tapauksessa kaikkien aikojen eeppisimmästä kuplasta on pitkä matka jotenkin normaaleihin tuotto-odotuksiin.

No en kyllä p/e lukujen tai fw-pe perusteella saa mitään eeppistä kuplaa aikaiseksi ainakaan hgi pörssiin… jos ei e-komponenti tule alas kuin lehmänhäntä.

Äärimmäisen matalat tuottovaatimukset ==> regression to the mean tai ainakin sinne päin.

Äärimmäisen korkeat tuottovaatimukset ==> regression to the mean tai ainakin sinne päin.

Äärimmäisen optimistiset pitkän aikavälin tulosodotukset ==> regression to the mean tai ainakin sinne päin.

Äärimmäisen pessimistiset pitkän aikavälin tulosodotukset ==> regression to the mean tai ainakin sinne päin.

Toki lienee niin että tuottovaatimuksissa on hyvin pitkä trendi hitaasti alaspäin. Mutta äärimmäisiä markkinatilanteita ja odotuksia (tyyliin 2021) seuraa vähemmän äärimmäisiä tilanteita ainakin – jos ei sentään ylilyönti toiseen suuntaan.