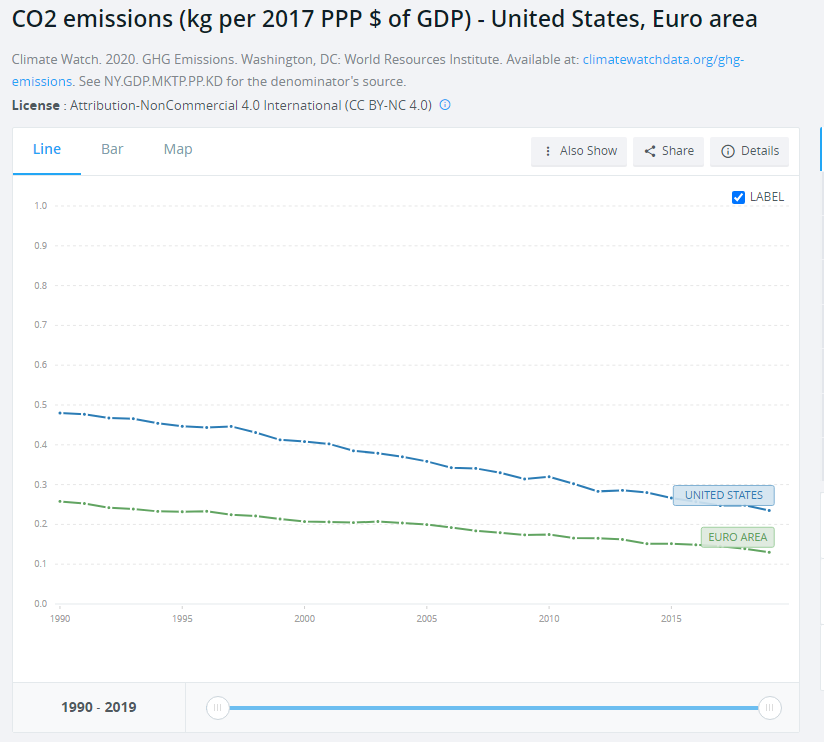

Kyllä talouskasvun ja kulutuksen sekä päästöjen linkin saa rikki.

Huom. päästöt pienenee lännessä myös laskemalla ne kulutuksesta, jolloin teollisuuden ulkoistaminen Aasiaan ei auta.

Ongelma on enemmissä määrin Kiina ja muut kehittyvät taloudet vähemmissä määrin.

Oletan että viittaat tässä elintasokuplaan, ei pörssiin suoraan yms. Se onkin ison keskustelun aihe, ratkeaako (parempi olisi johonkin suuntaan ratketakin) ihmisen aiheuttama ilmaston lämpeneminen teknologialla ja investoinneilla jotka kasvattavat samalla työpaikkoja ja elintasoja (näin asiat ovat yleensä menneet lopulta) vaiko jarrutetaanko kulutuksessa isossa jolloin talous surkastuisi kertaluokkaa pienemmäksi. Eri asia sitten on auttaako sekään ja pystyykö siihen ihmiset koordinoidusti: tuskin.

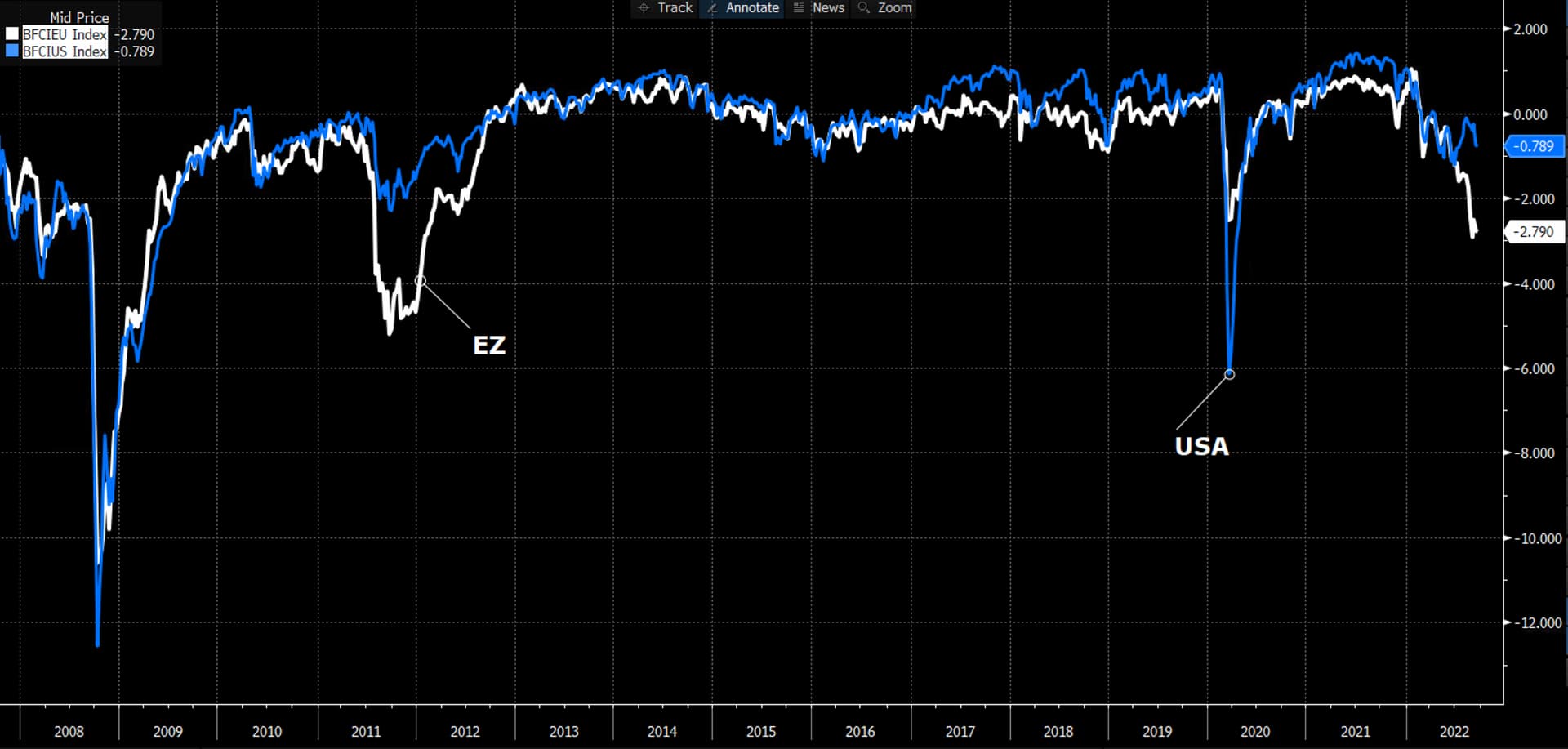

US02Y on noussut yhtäjaksoisesti elokuun alusta ja on pikkuista vaille 4%. 10v-2v putoaa yhdeksättä päivää peräkkäin ja lähenee pohjia -0.514%. US10Y pikkuista vailla 3.5%. Meinaat, että Powell on pehmeää poikaa keskiviikkona?

Ei nyt pehmeä mutta antaa ehkä toivoa sille, että esim. FED ei vedä överiksi ohjauskoron kanssa ja pyrkii seuraamaan talouden tilaa inflaatiokehityksen lisäksi. Näillä julkisen velan tasoilla kohtalainen inflaatio on itseasissa positiivinen asia. Valitettavasti kansa maksaa mutta ilmaisia lounaita ei ole. Uskallan toistaiseksi suhtautua positiivisesti ajatukseen keskuspankkien oppimiskyvystä.

Olettaen että CO2 päästöjä halutaan leikata agressiivisesti maksoi mitä maksoi, mutta haluammeko? Jos emme ole aiemmin halunneet niin miksi nyt olisimme?

Erilainen kierrättäminen ja uusiokäyttö on lisääntynyt. Öljypohjaisille tuotteille on yhä enemmän vaihtoehtoja. Uusiutuvaa energiaa tuotetaan enemmän kuin ikinä. Erilaisten laitteiden hyötysuhteet parantuneet. Rakennuksista osataan rakentaa vähemmän energiaa kuluttavaa jne.

Ehkäpä olemme edelleen niin mukavuudenhaluisia, että tyydymme jatkossakin vähentämään päästöjä sen verran kuin laiskan ihmisen on mahdollista elintasostaan merkittävästi tinkimättä.

Muutama poiminta aamun videolta. Pääaiheena on likviditeetin rutistumisen sysäämä karhumarkkina: pörssi voi romahtaa vaikka talous ei lopulta edes rojahtaisi taantumaan! Nostin pointin jo aiemmin tähän ketjuun, joten ei tähän hätään aiheesta lisää tänne.

Reaalikorko (10 vuoden TIPS) hätyyttelee jo yli kymmenen vuoden takaisia tasojaan. Käytännössä finanssikriisin jälkeen ei näin paljoa rahasta olekaan tarvinnut maksaa.

HEXin smallcapit ovat ottaneet kohta 40 %:ia pataan, yleisindeksi reilu 20 %. Sijoittamisen suosio alkaa näyttämään taittumisen merkkejä. Vaikka yhtiöiden funda kehittyisikin vaikeassa ympäristössä hyvään suuntaan, voi kurssit silti laskea kun raha häipyy (sähkölaskuihin) pörssistä.

Monet voi myös miettiä asuntolainansa pois maksamista, kun korot oikeasti alkaa tuntua kukkarossa. Se taas vapauttaisi mukavan summan kuukausisijoituksiin, jos uskoo että mörnitään pidempään eikä isompaa summaa halua laittaa pörssiin kerralla.

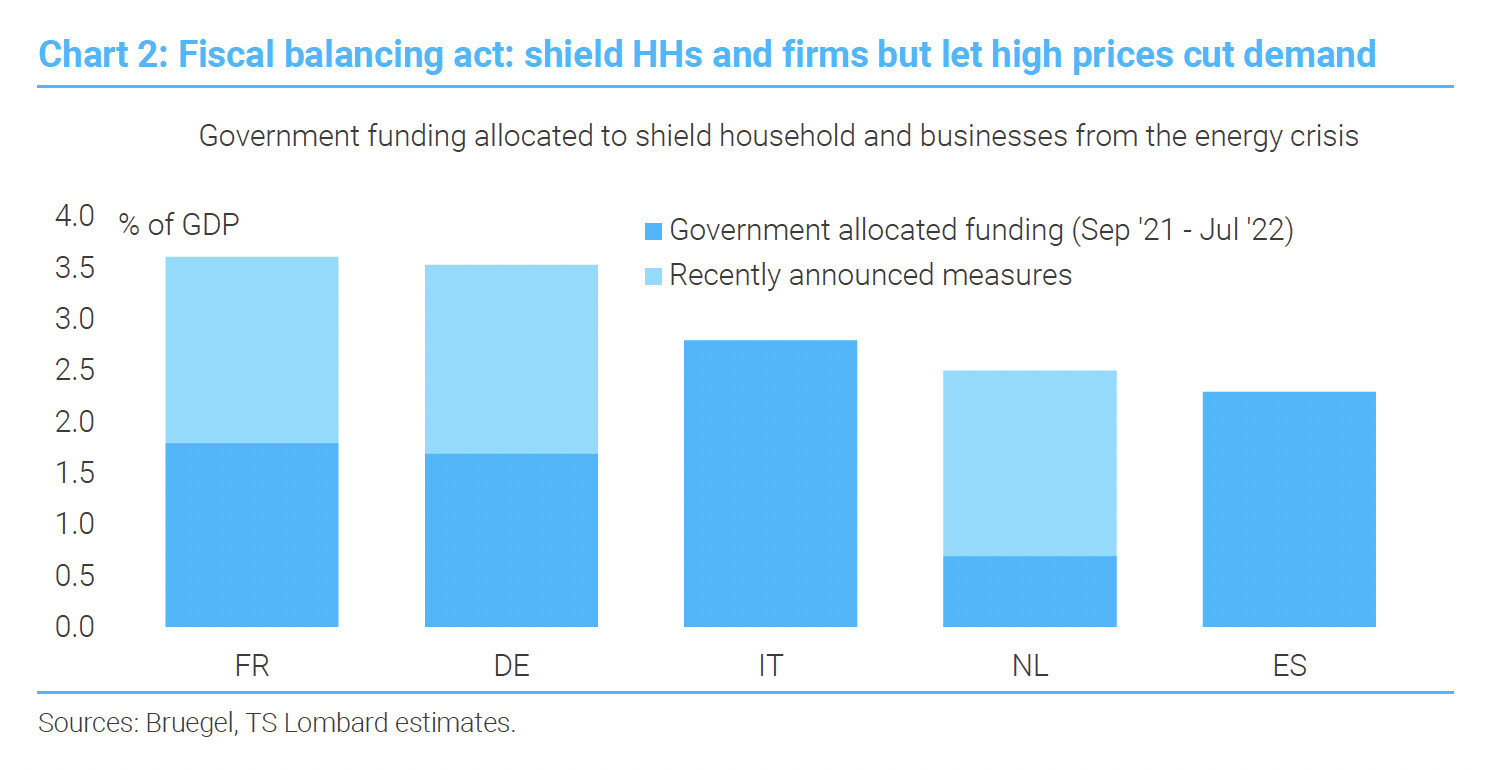

Eikä niiden kaasun nousseiden kustannusten siirtämistä ole vielä edes aloitettu kotitalouksille ja osaa yrityksistä. Paine kuluttajahintojen nousulle on siis ilmeistä. Suurin ajuri (175 %) oli varsinkin sähkönhinta johtuen ilmeisimmän lisäksi myös mm. Ranskan ydinvoimaloiden tuotantovaikeuksista.

Tuo tuotantohintojen muutos on huolestuttavasti juurtunut talouteen. Väli- ja puolivalmisteiden (varaosat, komponentit yms.) hinnat ovat nousseet 17,5 %. EKP:ssa pohditaan kiivaasti huonoja vaihtoehtoja. Kahden huonon väliltä varmastikkin valitaan se kolmas. Saksan äänenpaino on merkittävä.

Osin tämä kehitys selittää, miksi Saksa on ollut ulostuloissaan suhteellisen neutraali liittyen Ukrainaan.

Aina pitää löytää asioista positiivisia puolia ja kerrankin voisi sanoa, että euro hyötyy Saksan vaikeuksista. Saksan vahva veto on pitänyt euron tavattoman vahvana. Tästä ovat sitten kärsineet valtaosa muista euromaista Suomi mukaan lukien. Nyt nähdään euron devalvoitumista suhteessa dollariin. Tästä hyötyy varsinkin Suomalainen konepajateollisuus, jonka lopputuotteet matkaavat euroalueen ulkopuolelle. Tosin, Saksa on konepajateollisuuden merkittävä vientimaa, joten ei tämäkään ole yhtä juhlaa.

Markkina tuota parasta aikaa pohtii. Taitaa odotus olla että 0.75 tulee, joka todennäköisesti antaisi helpotusrallia. Jos tulee täysi prosentti niin sitten voi olla kyyti kylmempää.

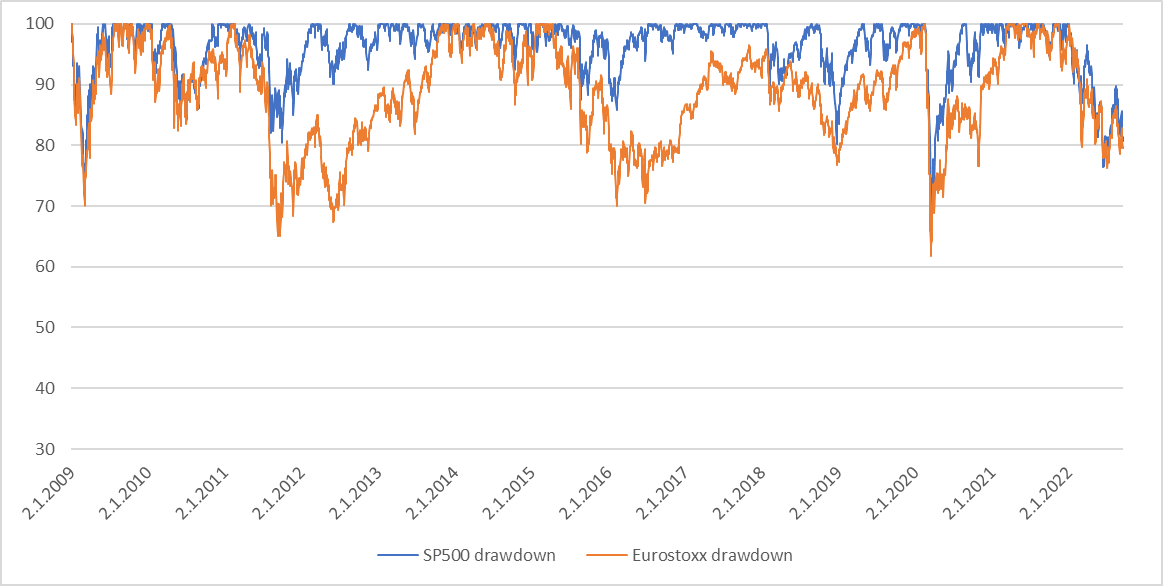

Tsekkasin miten korreloi osakkeiden drawdowniin edellisistä huipuista. (piti aloittaa 2009 alusta kun Eurostoxx ei palautunut kovin hyvin finanssikriisistä)

Kyllä noissa jotain samaa on vaikka osakkeet pomppii vähän enemmän.