Siten korkojen nousu ei tapahdu tyhjiössä, vaan tulonsiirto muuttuu: nousu hyödyttää velan omistajia, lasku lainaajia.

Lainaaja kuten valtio pystyy kyllä suorittamaan korkeampia maksuja, jos siihen löytyy poliittista tahtotilaa. Se on kysymysmerkki toki. Yksityinen sektori adjustoituu väkisin.

Austerity on heikko ratkaisu euroalueen tasolla: euroalueen kokoinen talousalue ei voi loisia viennillä itseään ”kuntoon” muun maapallon kustannuksella kestävästi. Hyökkäys on paras puollustus. Yksittäinen maa voi tottakai kiristellä, kunhan se ei ole Saksa.

Ehkäpä jännittävin osapuoli on juuri ketjussa nostettu yksityinen sektori, ja etenkin kiinteistöt ja muu varallisuusmassa miten se kestää korkojen nousun.

Julkinen velka on ongelma euroalueella jos politiikka ajautuu solmuun. Se on tietysti riski.

Jos verrataan sp500 cape nominaalista yieldiä kymppivuotisen reaaliseen yieldiin niin mitä tämä oikeastaan kuvaa? Kuinka kannattavaa on sijoittaa osakkeisiin maailmassa jossa ei ole inflaatiota suhteutettuna korkosijoituksiin maailmassa jossa on inflaatiota? Vai ymmärsinkö väärin laskentatavan? Ajattelisi että sijoitusvalinta tehdään aina nominaalisen tuoton mukaan, koska inflaatio on sama sijoitustuotteesta riippumatta. Eli jos sp500 cape yield on 3.1% (tai optimisteille sp500 trailing12kk e/p 5%) ja kymppivuotinen on 4% niin kait se on sama vaikka inflaatio olisi 10% kun vaihtoehtona on ottaa takkiin käteisellä koko 10% tai hävitä osakkeilla tai bondeilla vähän vähemmän.

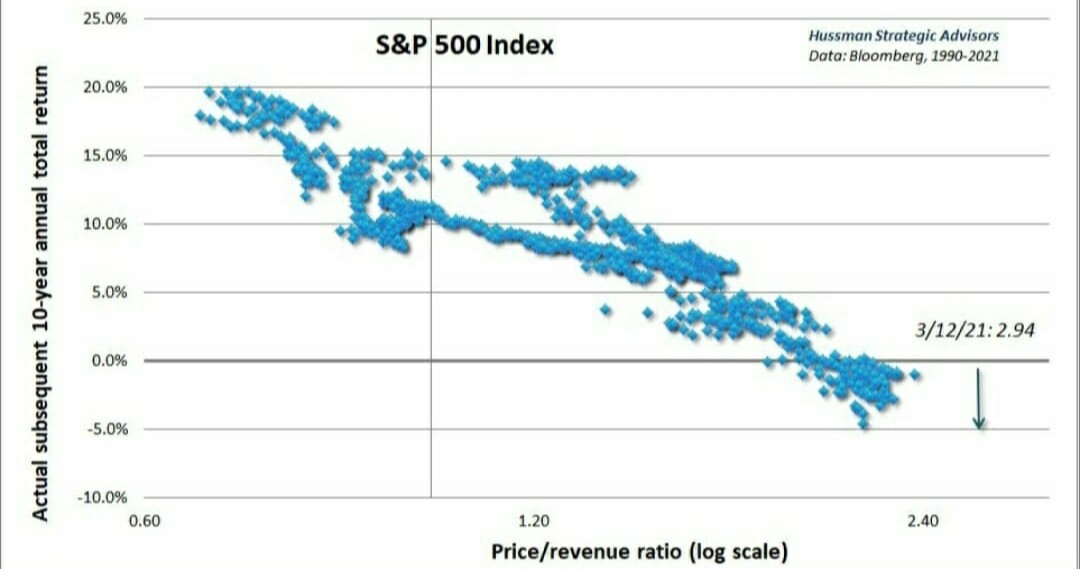

Hurjat ovat arvostustasot jenkeissä vieläkin minusta. Jos on odotettavissa 5% tulostuottoa ja koroista saa 4% niin aika ujo tuo ERP tuntuu olevan.

Maksamattomat autolainat ja sortuvat kryptokorttitalot eivät saa pörssiä romahtamaan. Tarvitaan isompia ruumiita. Sijoitusasuntoskenessä olisi potentiaalia, mutta nousussa olevat vuokrat Yhdysvalloissa viittaavat siihen että omistajat selviävät veloistaan ainakin seuraavan puolivuotta. Energiayhtiöitä ei valtiot tule päästämään konkurssiin, joten romahdusta ei tule sitäkään kautta.

Potentiaalista lisäpotkua alamäkeen voisi tulla toimistorakennuksista. Isoa irtisanomisaaltoa ei ole vielä tullut ja jo nyt San Franciscon alueella on 24% toimistoista vapaana (normiluku ennen koronaa noin 10%). Jos techi firmat jatkaa väen vähentämistä, korot nousee ja toimistojen vakuusarvot heikkenee niin tuossa saatta mennä joku kiinteistöfirma / Reitti konkurssiin aiheuttaen luottotappioita. Riskit huonoista kiinteistölainoista voi korttitalon lailla alkaa levitä kuten 2008 subprimi lainat USAn puolella.

Foorumin Reit ketjuun oli linkattu SeekingAlphan juttu jossa Reit sijoittaja oli sitä mieltä että toimisto reitteihin ei kannata vielä koskea. Toisaalta esim Euroopassa ei tyhjää toimitilaa näyttäisi olevan niin paljoa.

Törmäsin viikonloppuna HCP:n markkinakatsaukseen. Aika synkkää näkemystä Kemppaiselta, tiedä sitten miten suhtautua. Tulevan 12 vuoden tuotto osakemarkkinoilla 0 %? Onko tämä Kemppainen tunnettu kovanakin karhuna? Näkemykseen varmasti vaikuttaa myös oman rahaston (HCP Black) markkinointi… Markkinakatsaus ja näkemys viikko 36 - YouTube

Jos mega cap glamour -yhtiöt osoittautuvat tavallisiksi kuolevaisiksi, S&P 500 osinkoineen on hinnoiteltu 2022–2032 korkeintaan nimelliseen nollatuottoon.

No toki jos inflaatio on pysyvästi koholla, se voi auttaa kampeamaan nimellistä tuotto-odotusta plussalle.

Kannattaa huomata että viime vuosien narratiivit nykyisten parhaiden mega capien vääjäämättömästä dominoimisesta ovat hyvin samankaltaiset kuin 1901, 1929, 1972 ja 2000. Ei mitään uutta auringon alla.

Markkinan tuotto kymmenen vuoden tähtäimellä 1901, 1929, 1972 ja 2000 alkaen oli lievästi sanoen epätyydyttävä.

Helsingin pörssi on mielestäni hieman kalliinpuoleinen mutta kuitenkin paljon järkevämmin hinnoiteltu kuin S&P 500.

Oli kyllä timanttista (vai pitäisikö sanoa @timontti sta ) settiä Taylorilta.

Tuloksiin ei liittynyt 70-luvulla mitään dramatiikkaa. Normaalia sahailua. Firmat oikeastaan saivat konvertoitua inflaatiolla doupattua liikevaihdon kasvua alimmalle riville pikemminkin hyvin kuin huonosti.

Joo lyhyesti siis että nuo shippingin eri sektorit ei korreloi mitenkään keskenään. Kontit vapaapudotuksessa ja uusi laivojakin pukkaa reilusti 2023, drybulk romahtanut jo ja voi olla pohjaa, joskin realistisin lienee että jää tähän kellumaan huonoihin dollareihin jossei Kiina nyt jostain syystä piristyisi ja ainakin avaisi lockdowneja, mutta siellä ainakin supply puoli paljon kontteja tiukempaa. Tankkerit raketoinut ja supply tiukkaa pitkään. Siellä suunta jatkuu johonkin (yllätys), mutta supply tiukkaa pitkään, triggereinä ylöspäin Venäjä embargo ja vastaavasti Iran/Venezuela sanktioiden mahdollinen poisto joskus ja Kiina lockdownien loppuminen. Vähän vielä hämärän peitossa miten Jenkki öljy spr tulee vaikuttamaan tankkereihin. Kova taantuma sitten toki painetta alaspäin sielläkin. VLCC puoli on alkanut piristyä productin perässä mutta nähtäväksi jää. Päästörajoitukset saattaa hidastaa vauhteja ensi vuodesta eteenpäin, mutta nähtäväksi jää tuleeko olemaan mitään merkitystä tarjontaan.

Omalla kokemuspohjalla ostohousut puettu päälle. Ehkä loppukliimaksi vielä laskulle tulossa mutta sitä mukaa lisätään panoksia.

Ostot aloitettu konepajoista sekä osinkolapuista ja siirrytään kasvuihin kunhan sentimentti kääntyy. Valtavirrasta poiketen suosin suomi-eurooppa-akselia.

Uskon että sota päättyy talven aikana. Eurooppa selviää energiaongelmistaan ja heikko euro kannattelee euroyhtiöitä. Nyt vähävelkaiset/ velattomat yhtiöt on niputettu samaan koriin.

Nousu alkaa jenkeistä ja eurooppa tulee seuraamaan perässä. Muutaman maailmanlopun jo nähnyt pörsseissä ja en usko että tämä on poikkeus.

Useamman kerran olen myöhästynyt nousuista mutta nyt täytyy olla ajoissa liikenteessä. Pohjille on vaikea osua ja yleensä nousu on ollut aina sen verran nopea että jäänyt asemalle. Katsotaan onnistuuko nyt ajoitus yhtään paremmin.

Komppaan @Tunturisusi! Small ja medium gap on ottanut jo sen verran pahasti pataan ja pessimismi markkinoilla tuntuu saavuttavan kliimaksin lähiaikoina.

FED ja EKP todennäköisesti pehmentävät ohjauskorkotavoitteita, koska makrotalousnäkymät ovat jo heikentyneet huomattavasti. Strateginen peliliike olisi sallia 3-4% inflaatio seuraavat 3-5 vuotta sekä pitää ohjauskorko noin 3,5 - 4 % tasolla (FED) ja EU:ssa noin 2 - 2,5 % tasolla. Pörsseissä mennään sivuttaisliikkeessä ja ehkä jopa nähdään hienoista nousua Q4/22 - Q4/23.

Suurin epävarmuustekijä on Venäjä. Ukrainan sodan mahdollinen päättyminen talven aikana ja Putinin syrjäyttäminen voi generoida suhteellisen kestävän nousutrendin. Konfliktin laajentuessa nähdään indekseissä todennäköisesti reipasta laskua (10-20%). Energia ja perushyödykkeet

Maksumuurin takana, mutta varmaan suurin osa pääsee lukemaan. Täyttä asiaa koko teksti.

Lainaus jutusta: ”Se on ihan selvä”, Anttonen sanoo. ”Puhuisin isommastakin muutoksesta. Jos ilmastonmuutos halutaan taklata, meidän on joka tapauksessa vähennettävä kulutusta. Sitä on vähennettävä joka sektorilla.”

Tämä johtaa Anttosen mukaan talouskasvun hyytymiseen.

”Toivon että löydetään tapa, jolla talous voi kasvaa samaan aikaan kun vähennetään päästöjä ja energiankulutusta. Mutta mikään fakta ei tue sellaista tilannetta. Ei ole sellaista innovaatiota keksitty, että näin voisi tehdä.”