Talebile tyypilliseen tapaan asia on sanottu kärjistäen, mutta tavallaan oikeassahan hän on. Korot ovat olleet nollan tuntumassa viimeisen 15 vuoden aikana luoden sukupolven (minut mukaan lukien), joka ei ole nähnyt rahan arvoa eli korkoa siinä määrin missä vanha kansa. Kyllähän tämä on näkynyt myös nuorempien analyytikoiden hieman yltiöpositiivisissa odotuksissa, jos vaikka vertaa Ekin konservatiivisiin ennusteisiin ja suosituksiin.

Se vain on kummallinen asia, että mitä markkinoilla tapahtuu, kun yhtäkkiä pääomalle saa tuottoa myös koroista. Valtavat rahamäärät (mm. eläkeyhtiöiden) on huomattavasti helpompi sijoittaa valtion velkakirjoihin kuin osakemarkkinoille.

Samalla on varmaakin huomattu, että mitä kasvuyhtiöiden, jotka eivät tuota kassavirtaa, arvostustasoille tapahtuu, kun rahan aika-arvosta tulee taas relevantti käsite.

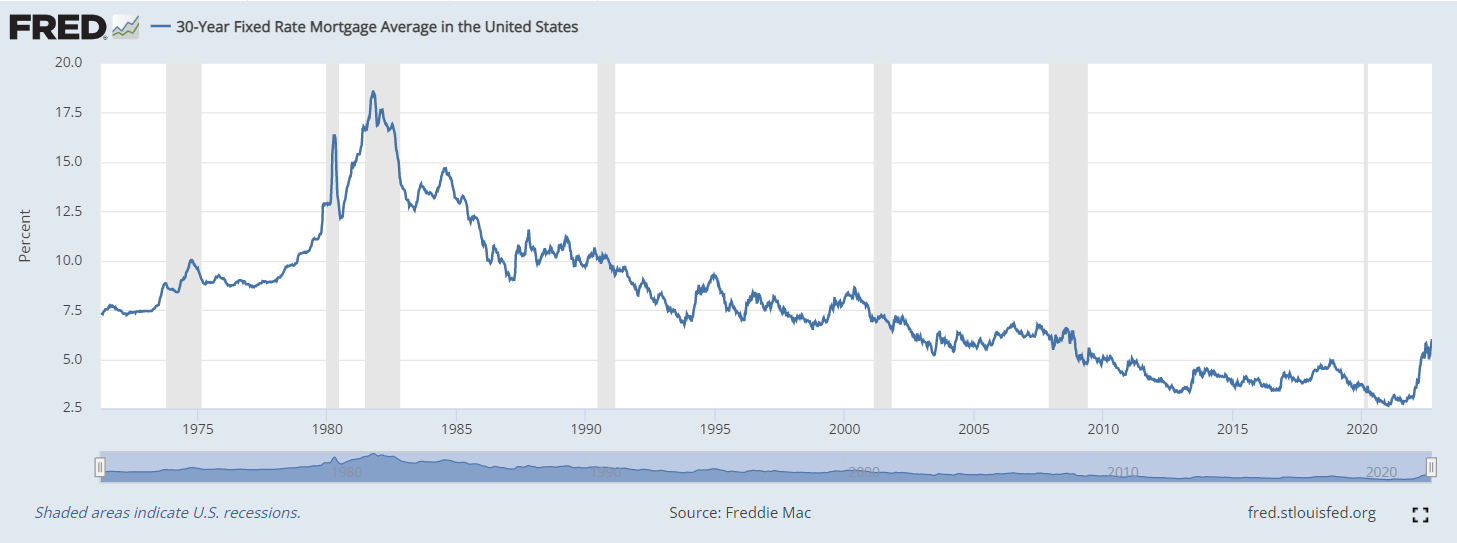

Sitten voidaan miettiä, millaisen vääristymän tämä aika on markkinoille loppujen lopuksi saanut aikaan. Osakekurssit ovat niianneet alas jo reilusti ja kasvuyhtiöiden osalta jälki on ollutkin rumaa, mutta entä maailman suurin omaisuuserä eli kiinteistöt? 30-vuotinen kiinteä asuntolainakorko on heilunut 2000-luvulla 3-8 % välillä. Korkean inflaation aikaan 70-80-luvun alussa se oli lähes 18 %. Samalla voidaan pohtia, että millaisen moraalikadon se on saanut aikaan politiikoissa, kun kirjaimellisesti seinästä on saanut rahaa.

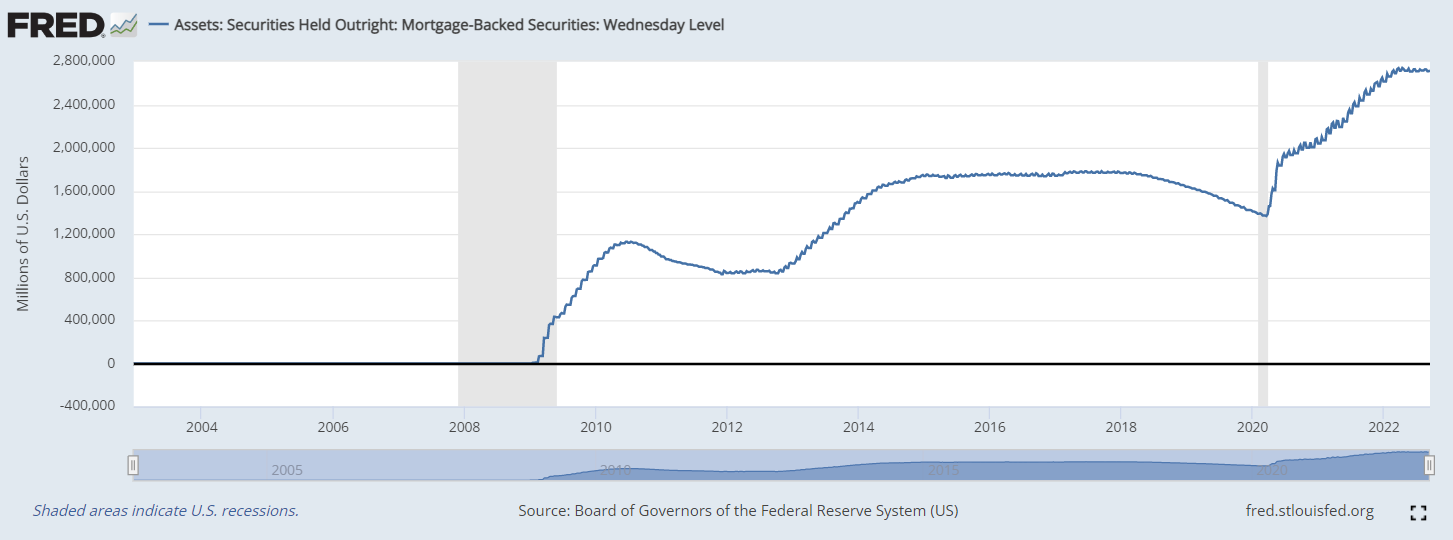

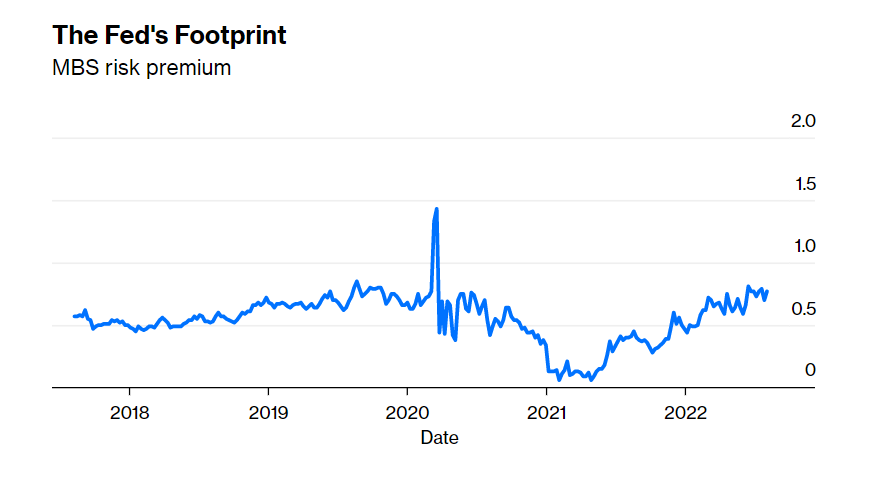

Tuosta voi nähdä Fedin toimien laskeneen riskipreemiota selkeästi. Fed oli markkinoilla huomattavasti agressiivisempi kuin vuonna 2008, jolloin asuntomarkkinat itse kriisiytyivät. Ja hulluinta on, että Fed jatkoi toimiaan asuntomarkkinan pönkittämiseksi myös vuosina 2012-2014, stimuloidakseen asuntomarkkinaa tai mitä lie perustetta he sitten käyttivätkään.

Lopuksi vielä täytyy sanoa, että kieltämättä hymyilytti tuo bitcoinin vertaus syöpäkasvaimeen.

Osakkeet “tuntuvat” jo osin imeneen sisäänsä korkeampien korkojen ympäristön: onhan juuri pitkän duraation veijarit, keihäänkärkenään bumtsibum ARK ETF, romahtaneet.

Jos korot nousee roimasti vielä lisää niin tämä tietysti muuttuu. Mutta osakemarkkinalla on rajallisesti vipua eikä se ole suurin omaisuusluokka joten vaikutus muualle on rajallinen, etenkin jos lähinnä osa pörssistä romahtaa.

Sen sijaan kiinteistöissä on jäätävästi vipua, ne ei ole niin likvidejä ja vivun kautta ne on kytköksissä suoraan pankkijärjestelmään.

Ketjun aktiivilukija näkenee tässä ongelman jota ei tarvitse avata enempää.

Mielenkiintoinen pohdittava on myös, sattumalta olen viimeiset 24h pyöritellyt päässäni samoja juttuja mitä sinä toit hyvässä kirjoituksessasi esiin, meneekö velka “pois muodista”. Siihen on syynsä miksi tietyt ikäluokat välttelee velkaa kuin ruttoa. Se kun lyö kerran näpeille…

Mitkä olisi implikaatiot maapallolle jossa deleverointi on päivän sana? Haiskahtaa… velkadeflaatiolle.

Pitää paikkansa eivät pörssit ole niin pahoja. Kaikki pörsissä toimivat tietävät sen volatiilin luonteen, mutta asuntomarkkinoita ei mielletä volatiiliksi ja sen piileviä riskejä ei aina huomioida.

Onhan se kieltämättä hullua, että lehdissä on kirjoitettu asuntosijoittamisesta kuin se olisi ilmaista rahaa. Kutakuinkin nämä tarinat ovat menneet näin:

Ostetaan kiinteistö n. 70% vivulla. Otetaan vuokralainen, joka lyhentää lainaasi ja muistetaan vähentää kaikki veroissa. Ostetaan uusi kiinteistö, sillä arvohan ja vuokrat vain nousevat. Vuokrataan se. Sitten ostetaakin jo kiinteistö 100% vivulla käyttämällä jo omistuksessa olevia kiinteistöjä. Ja kehä jatkuu.

Jossakin kohta muutetaan Floridaan nauttimaan työn tuloksista.

Mutta entä jos arvo ei nousekkaan. Tai kassavirta (vuokratulo) kääntyy kaakkoon. Tai ne lainojen korot pamahtavat kattoon. Tietääkseni Suomessa asiakkaiden maksukyky testataan 6 % koroilla. Suomessa tuskin iso ongelma, mutta Suomi nyt vain on osa euroa ja globaalia maailmaa, jota monet eivät aina ota huomioon. Ei se kriisi Suomesta lähtisi vaan jostakin ihan muualta.

Ala on superherkkä kustannuksille. Olisiko jäänyt vaikka lentolöpö suojaamatta? En tiedä, villi valistunut arvaus.

Edit: Kävin lukaisemassa rapsaa. Kyllä valittavat lähinnä kysynnän katoamisesta. Olisiko kilpailijat vieneet paremmilla hinnoilla? Alalla on hintoja korotettu inflaation vuoksi hyvin nopeasti ja ehkä se on ajanut yllättävän isolla kädellä firmoja vaihtamaan toimittajaa jolloin yleisen tason niiaus osuisi siihen huonoiten kilpailussa pärjäävään kun muilla menee “ok”.

Tai sitten on muiltakin pakettirahtaajilta tulossa seuraavassa osarissa lunta tupaan.

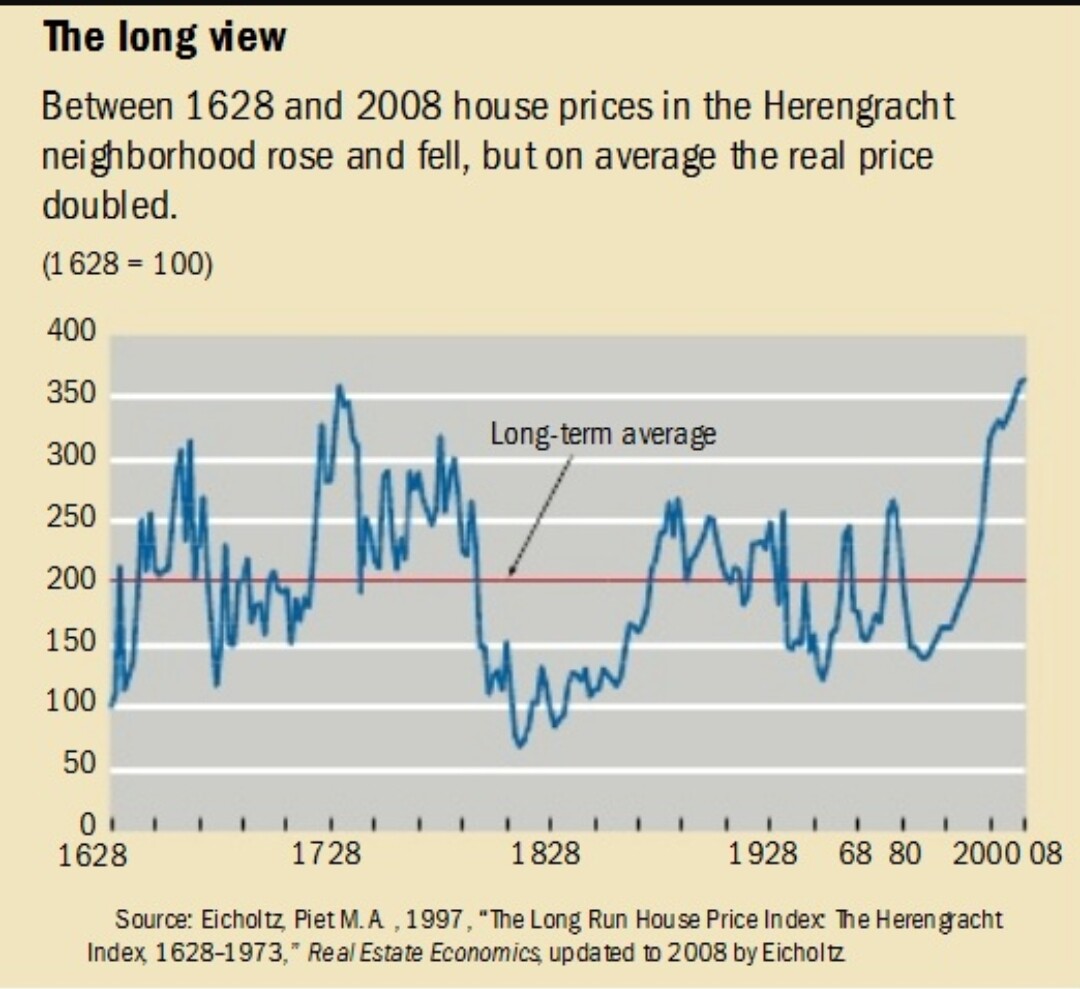

Thanks to outstanding dutch record-keeping, Eichholz managed to construct the Herengracht house index covering house prices from the contruction of the Herengracht in the 1620s all the way to 1975 at first, and later extended to 2008.

The thing with Herengracht is that it never fell out of favour during all these years, it was always (and still is) part of Amsterdam’s most attractive real estate.

1620s The Dutch Republic is in its first stage of its rise to global power.

1628 – 1633 The economy soars. Herengracht house prices doubles. The index begins at 100 in 1628 and reaches 212.7 in 1632

2000s Global property boom. In 2007 Dutch newspaper Handelsblad reported:

The average house on the Herengracht now costs 2.6 million euros. That is, on an inflation-adjusted basis, just a bit less than in 1736, when house prices along the Herengracht were at their historical high. If house prices keep rising at their current tempo, the 271-year-old record will be tied in 2008.

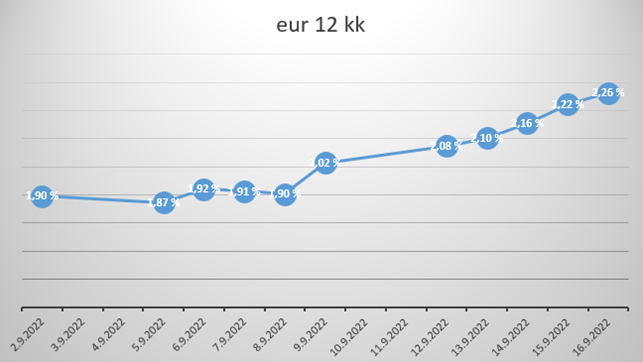

Korot ovat varmastikin yksi asia jota kannattaa nyt seurata myös osakemarkkinoiden liikkeitä silmällä pitäen.

Milloin euriborkorkojen nousu esimerkiksi rauhoittuu? Sitten saattaisi olla “lisää tilaa” myös osakkeille. Vaikka 12 kk euribor ei varmastikaan ole se oleellisin korko, mutta näyttää suuntaa.

Pohdiskelin toukokuussa että moni FOMC jäsen varmaankin näkisi mielellään S&P 500:n tasolla 3000 pistettä. Pörssiosakkeet eivät ole kovin vivutettu omaisuusluokka, mikä vähentää ikävien sivuvaikutusten riskiä. Negatiivinen wealth effect osuu mukavasti sinne mistä siitä on hyötyä inflaation torjunnassa mutta ei haittaa alempia sosiaaliluokkia.

Kesään saakka FOMC jäsenet kieltäytyivät kategorisesti kommentoimasta osakemarkkinoita ollenkaan. Loppukesällä alkoi jo tulla hajakommentteja siitä kuinka markkinoiden rallattelu risoo, laskulle peukutukset.

Vapaa markkinamekanismi tietty määrää kurssit, mutta voi miettiä missä Fed put strike price mahtaa olla. Ei ainakaan yli 3000 pisteen varmaankaan.

kuten tuossa toteat, negative wealth effect osuu keskiluokkaan ja siitä ylöspäin, he ovat säästäneet eläkkeensä sekä osakkeisiin etät bondeihin, kun taas inflaatio osuu pahiten alempaan keskiluokkaan ja köyhiin.

vaalit ovat kovin lähellä ja kumpikin wagon syyttää fediä väärästä politiikasta. No, mutta he voivat soittaa samaa levyä , eli “we look at the data”. Ja sama data on kaikille tarjolla, viikoittain.

Pidän tuota jenkkisijoittajien maanista fedin päätöksen arvailua hieman huvittavana, kyllä sinne ikävän korkeaan terminal rateen ollaan nyt menossa rivakasti, sen näkee 2v yieldistä ja eri inflaatiomittareista, eikä isossa kuvassa ole väliä onko yksi päätös 100 vai 75 bip.

Olen ollut karhu vuoden alusta lähtien lukuun ottamatta taannoista karhurallia. Nyt olen kääntymässä optimistisemmaksi markkinoiden suhteen. Odotan ainakin väliaikaista nousua, joka voi olla vahvaakin. Tämä huolimatta siitä että taantuma on mielestäni varma (US).

Syyt potentiaaliselle kurssinousulle ovat seuraavat:

Peak inflation on nähty ja usein kurssikäänne osuu yksiin tämän kanssa.

Sijoittajasentimentti on ennätyksellisen alhainen. Tämä on hyvä kontraindikaattori.

Cash on sidelines. Rahaa on valunut markkinoilta käteiseksi hurjasti. Myyjät yksinkertaisesti loppuvat ja pienikin pomppu kursseissa johtaa ostajien palaamiseen markkinoille.

Käännekohta voisi osua yksiin FEDin ensi viikon korkokokouksen kanssa. Joka tapauksessa odotan sen tapahtuvan ennen lokakuun loppua.

Jos FED pitää kiinni +0.75 nostosta eikä vedä täyttä +1.00 niin se yksinään voisi jo aiheuttaa pienen rallinpuolikkaan. Isompi nousu sitten vaatisi selvää käännettä inflaatiotarinassa - tosin markkina voi tältä osin hitusen ennakoida. Se sitä jo yritti ennen tämän viikon lukuja ja ajoi täysiä päin seinää

On hyvä huomata että jenkkien inflaatiodatassa asumismenot, joka kattaa 30% indeksistä, laahaa kaukana jäljessä todellisista reaalisista menoista. Dataa on jopa 18 kuukauden takaa!!! Todellisuudessa inflaatiohuippu on jo nähty ja inflaatio tulee alas vauhdilla.

Olen tutkinut Shillerin Cape (korkealla), Shiller cape yieldiä (matala) mutta Shillerin Cape excess yield on itseasiassa aika historiallisessa normissa.

Historiallisesti ei olla koskaan aiemmin menty vastaavasti keskuspankkien ja sitämyötä valtioiden elvytyspakettien varassa 14 vuotta? Viimevuodet ei ole verrattavissa mihinkään aiempaan.

Tämä koski Fediä, mutta miten EKP toimisi vastaavassa tilanteessa? EKP:n ohjauskorko 7 prosentissa olisi Välimeren maille tekemätön paikka. Mikään määrä austerityä ei riittäisi koroista selviämiseen. Olisiko EKP:n yksinkertaisesti vain helpompi hyväksyä korkea inflaatio? Jos ei, niin miksi ei?

Euro-osakkeiden hinnoitteluun toki myös rapakon takaiset korot vaikuttaa.