Powell avaa hyvin rahapolitiikan välittymistä: hänen mukaansa rapon vaikutukset näkyvät nopeasti rahoitusoloissa, jo ennen itse päätöstä, mutta muutoin välittyminen reaalitalouteen kestää aikansa ja keskuspankissa ollaan tietoisia siitä.

35 tykkäystä

Powellin mukaan talouden pehmeän laskun mahdollisuus on pienentynyt, mutta taantumaakaan hän ei myönnä ennakoivansa. Aikamoista tasapainoilua sanavalintojen kanssa ![]()

52 tykkäystä

“People have savings on their balance sheet” - heh, pankkiirin puhetta.

Mutta kyllähän täystyöllisyys ylläpitää korkeaa inflaatiota ja korkeiden korkojen vaikutus alkaa näkymään jo esim. asuntokaupan hiljentymisessä ja mahdollisessa likvidoinnissa pikku hiljaa. Eli hankala tilanne IMO tulossa syksymmällä.

25 tykkäystä

Nyt loistava kysymys: Milloin tiedätte, koska olette menneet liian pitkälle? Powellin mukaan nyt tarvitaan pehmeämpää työmarkkinaa. Korkoja nostetaan, jotta inflaatiota saadaan alas, mutta pääjohtaja ei osannut suoraan vastata kysymykseen.

52 tykkäystä

FOMC-konffa vielä selkokielellä. ![]()

Jaan tänne koska… noinhan se käytännössä menee.

96 tykkäystä

Kyllä ne jenkkiyhtiöt, jotka vie tuotteita muualle, kiroilee yhtä paljon, kun dollarin kurssi on näin korkealla. Eli hintoja jouduttaneen alentamaan, mikä pienentää katteita.

29 tykkäystä

Ehkä tämän päivän kokousannin voisi kiteyttää seuraavasti: Inflaatiovoittoon vaikka taantuman kautta. Kiitos taas mukanaeläneille, ohessa vielä kommentti illan annista:

123 tykkäystä

Mitähän sitä ennakoitiin pari vuotta sitten tähän päivään…?

Keskuspankkien puheet ja ennusteet eivät koskaan ole objektiivisia, vaan niillä myös halutaan tietty vaikutus. Nyt kun inflaatio on ongelma, niin ollaan korostetun haukkamaisia. Se haukkamaisuus joutuu sitten todelliseen testiin jos talous ja työllisyys ottaa kovempaa osumaa kuin nyt ennakoidaan. Onko Powellista Volckeriksi?

15 tykkäystä

Minusta Powellin porukoiden toiminta on referenssiryhmän ( eli koko muu maailma) kärkeä. Tavoitteena on hintavakaus ja sitä kautta korkea työllisyys ja vahva talous. Powell puhuu aina amerikkalaisen asukkaan ja kuluttajan kautta ja on hommissa heitä varten. Powellin politiikka on varsin optimaalista osakesijoittajan näkökulmasta muutaman vuoden päähän: korot kohtuullisena ja talous ja markkina vahvana.

4 tykkäystä

Viime kymmenen vuoden aikana olleessa heikossa dollarissa lienee yksi syy historiallisen korkeisiin liikevoittomarginaaleihin, joita @Verneri_Pulkkinen aina välillä varteissa tuo esiin. Jonkinnäköinen reversion to the mean varmaan siltä osin tiedossa.

2 tykkäystä

Pientä statistiikkaa kuluneen vuoden osalta:

21 tykkäystä

Olipas kiva lukea eilen tästä ketjusta FED kokouksen pääkohdat!

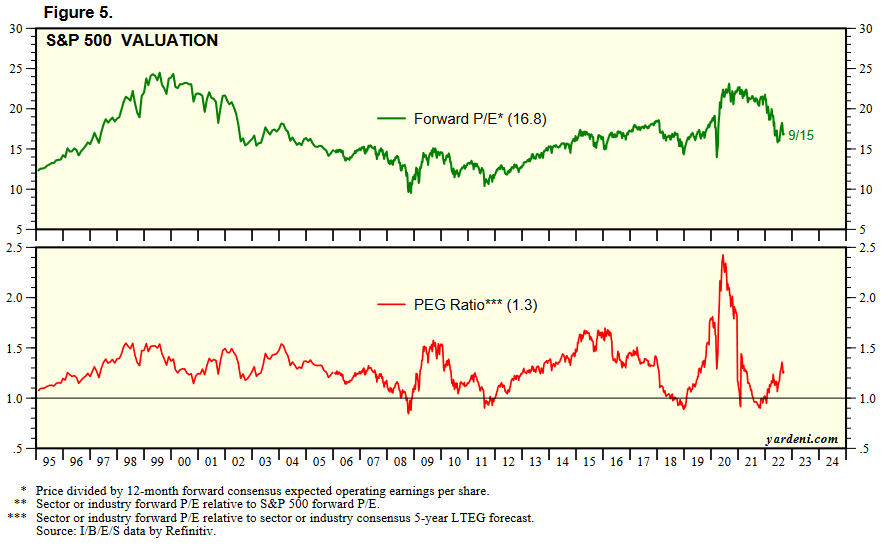

Sitten pörssikursseihin… Vaikka ne ovat tulleet alaspäin, niin tulosodotukset on edelleen laskeneet vielä enemmän:

Eteenpäin katsovat arvostuskertoimet on siis nousseet samaan aikaan kuin korot ![]()

10 tykkäystä

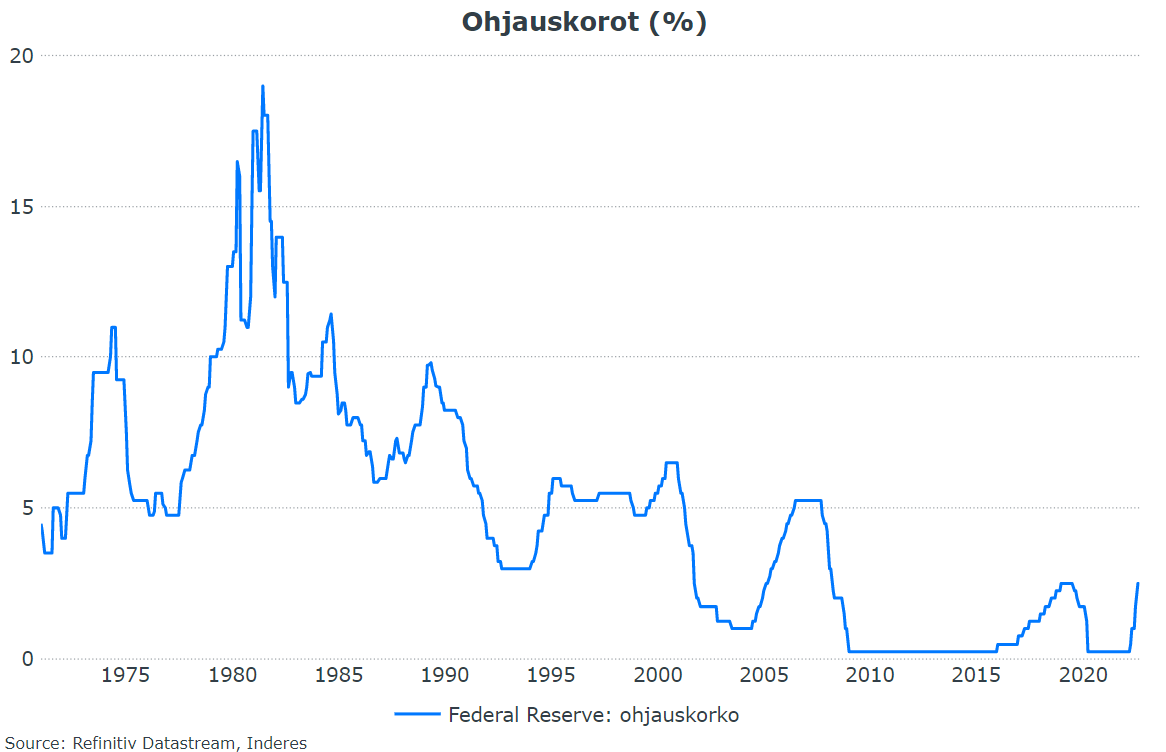

Juu, ennustevoima on ollut surkea mutta signaalivoimaa noissa ennusteissa (etenkin korkoennusteissa) on. Luulen, että Volcker on tässä näytelmässä jonkinlaisen kuiskaajan roolissa. 1980-luvun korkotasoja ei hätyytellä, mutta paljon on samaa rahapolitiikan viristyksessä kuin tuolloin.

Powellin kausi on kyllä ollut tapahtumarikas: kiristyvän korkosyklin kautta massiiviseen elvytykseen (nollakorot ja QT) ja nyt jälleen koviin koronnostoihin.

18 tykkäystä

Saisiko kasvattaja nyt vihdoin otteen teinistä?

17 tykkäystä

Muutamia poimintoja aamun Vartista.

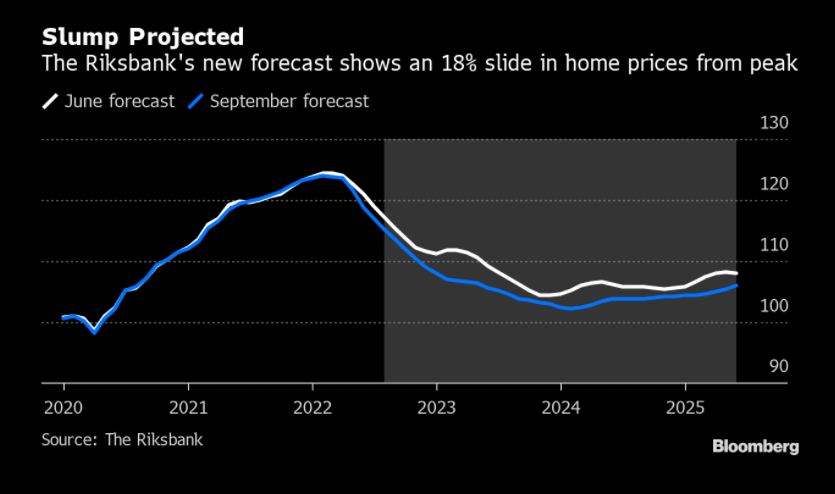

Fedin eilisestä koronnostosta ja Dot plot -jytkystä kirjoitti jo @Marianne_Palmu hyvin. Aiemmin tiistaina Ruotsin keskuspankki Riksbank tykitti ohjauskorkoa kerralla prosentin ylöspäin. Ruottalaiset ovat umpivelkaisia (200 % suhteessa kotitalouksien tuloihin velkaa), joten korkojen noston pitäisi toimia. Keskuspankki odottaa nyt 18 % laskua asuntojen hintoihin.

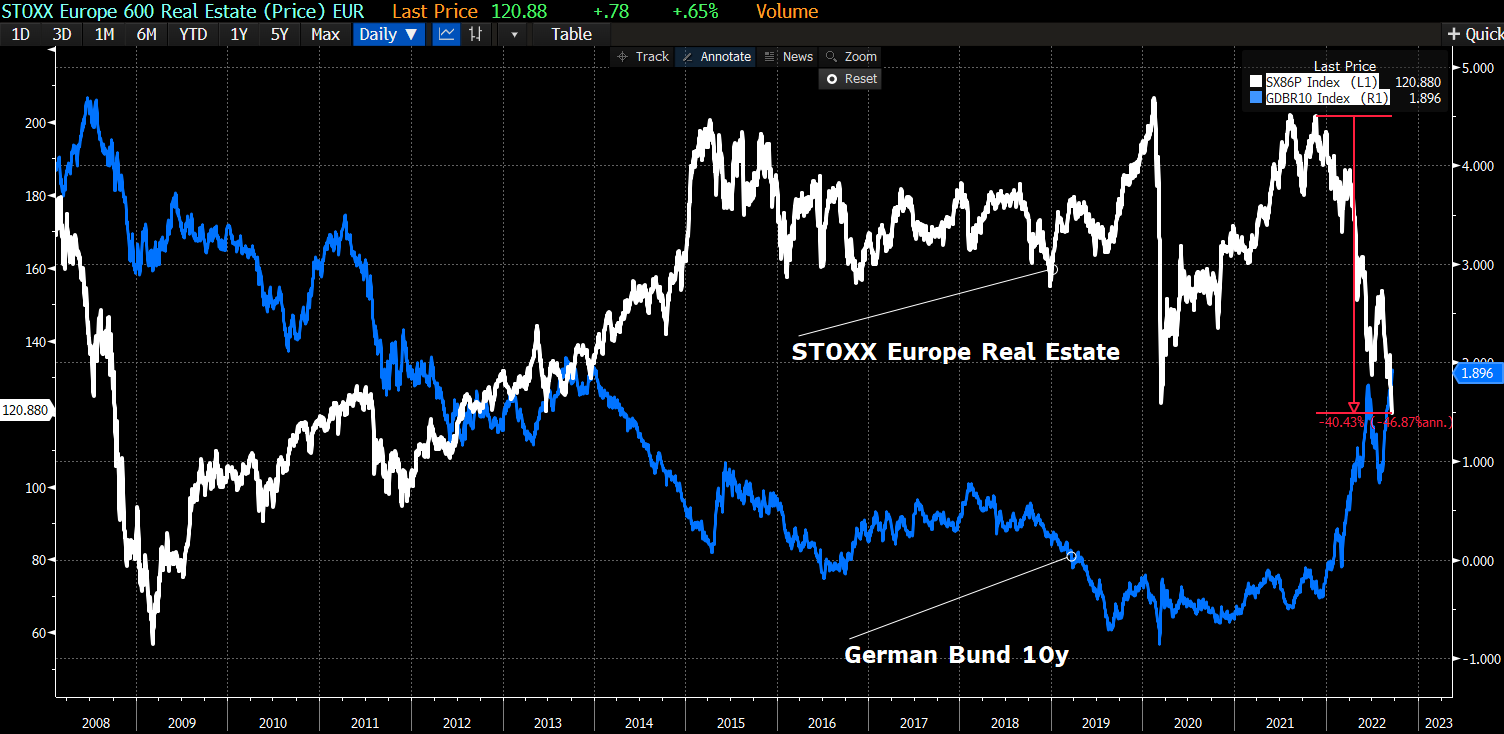

Euroopan kiinteisöosakkeet, jotka vuosia uinuivat nollakorkojen ihanassa unessa tuottavaateita laskien, ovat romahtaneet tänä vuonna. Huom. tällä sektorilla sitä velkaa piisaa. Jänniä paikkoja. ![]()

Deutsche Bank odottaa Eurooppaan taantumaa 2023 energiakriisin myötä.

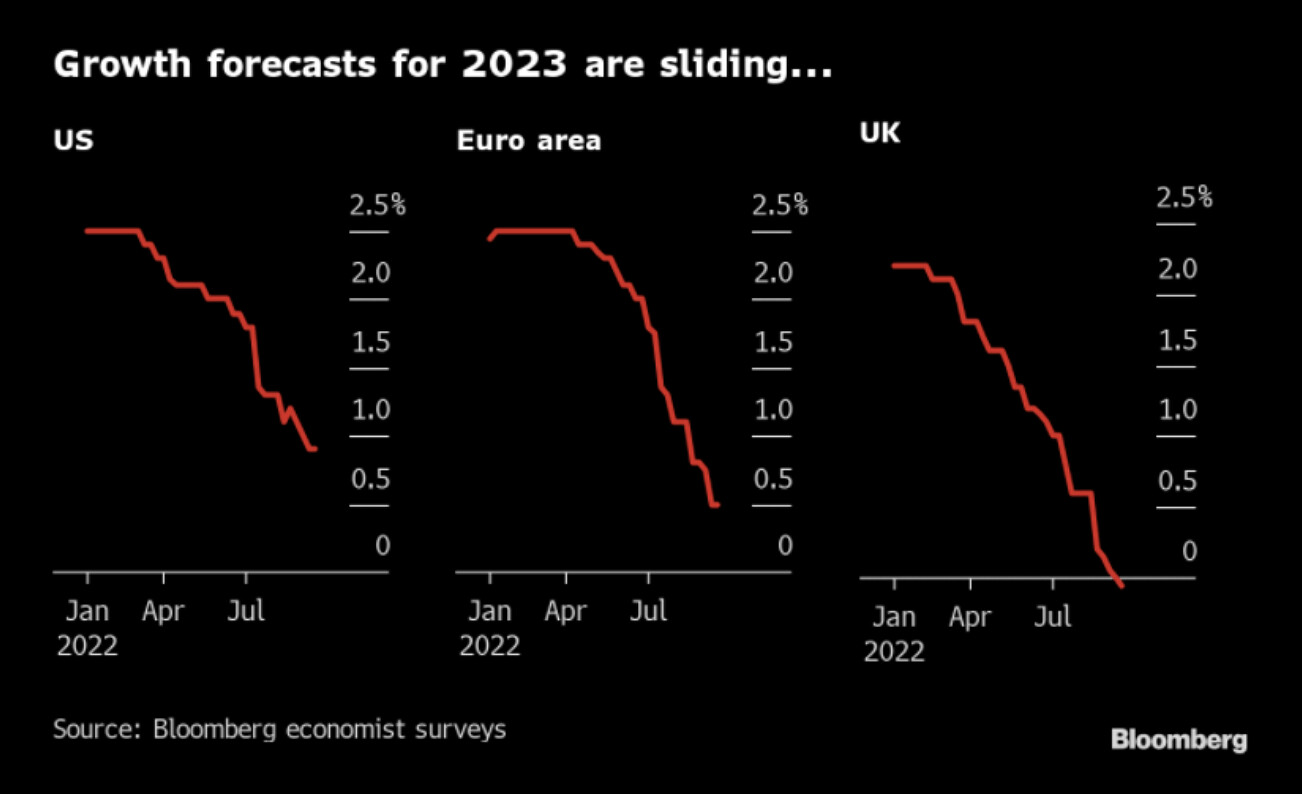

Talouskasvuennusteet sulaa muutenkin… Blummalla oli huomio, että yleensä kun Yhdysvaltojen talouskasvu painuu alle 1 %:in on taantuma melko saletti.

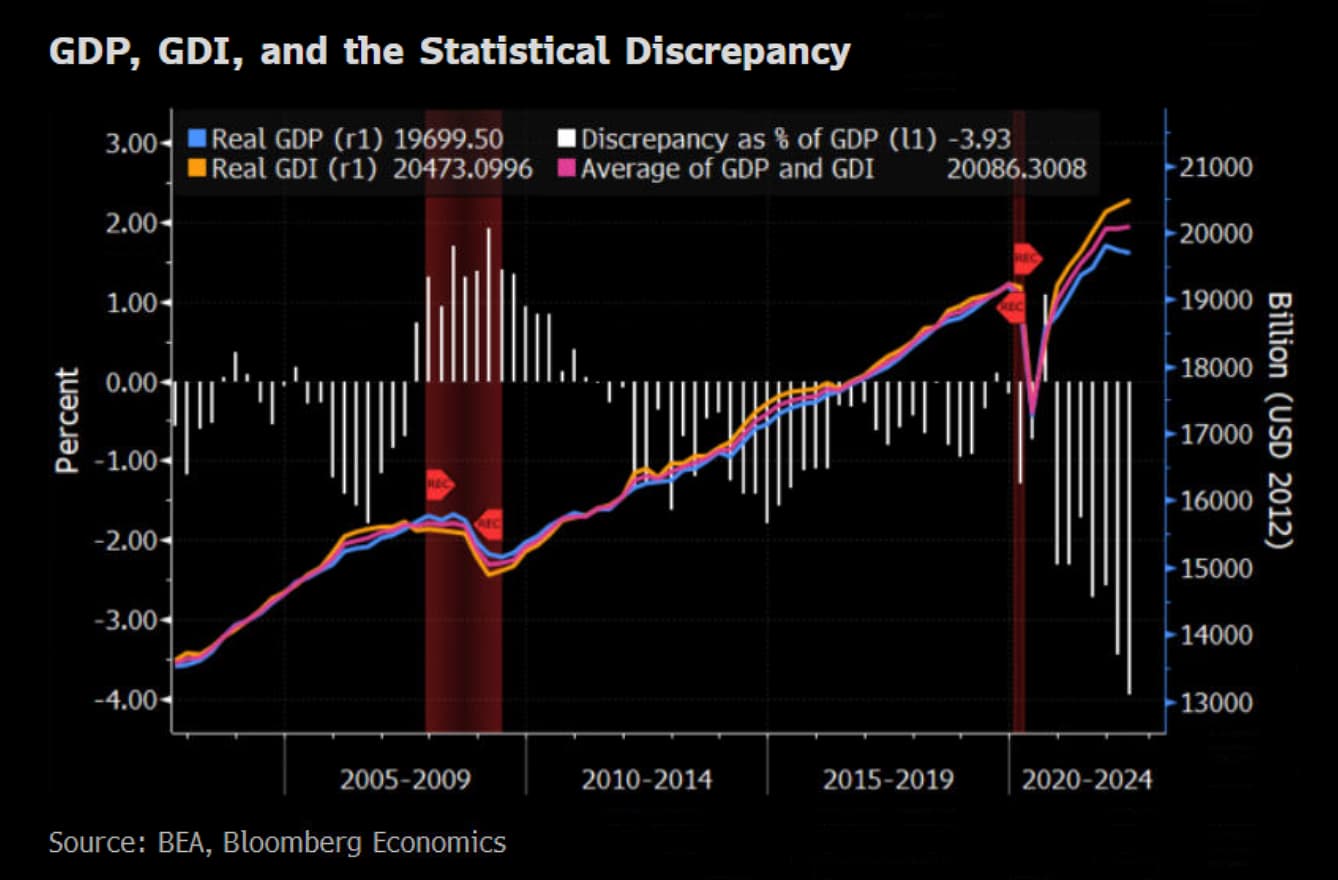

Pikku makronörttien huomio: tänä vuonna GDP (bruttokansantuote) ja GDI (bruttokansantulo), ovat erkaantuneet. Näiden pitäisi olla peilikuva toisistaan… Implikaatio on, että talous ei välttämättä voi niin huonosti mitä BKT sanoo, mutta toisaalta nämä on peräpeilimittareita.

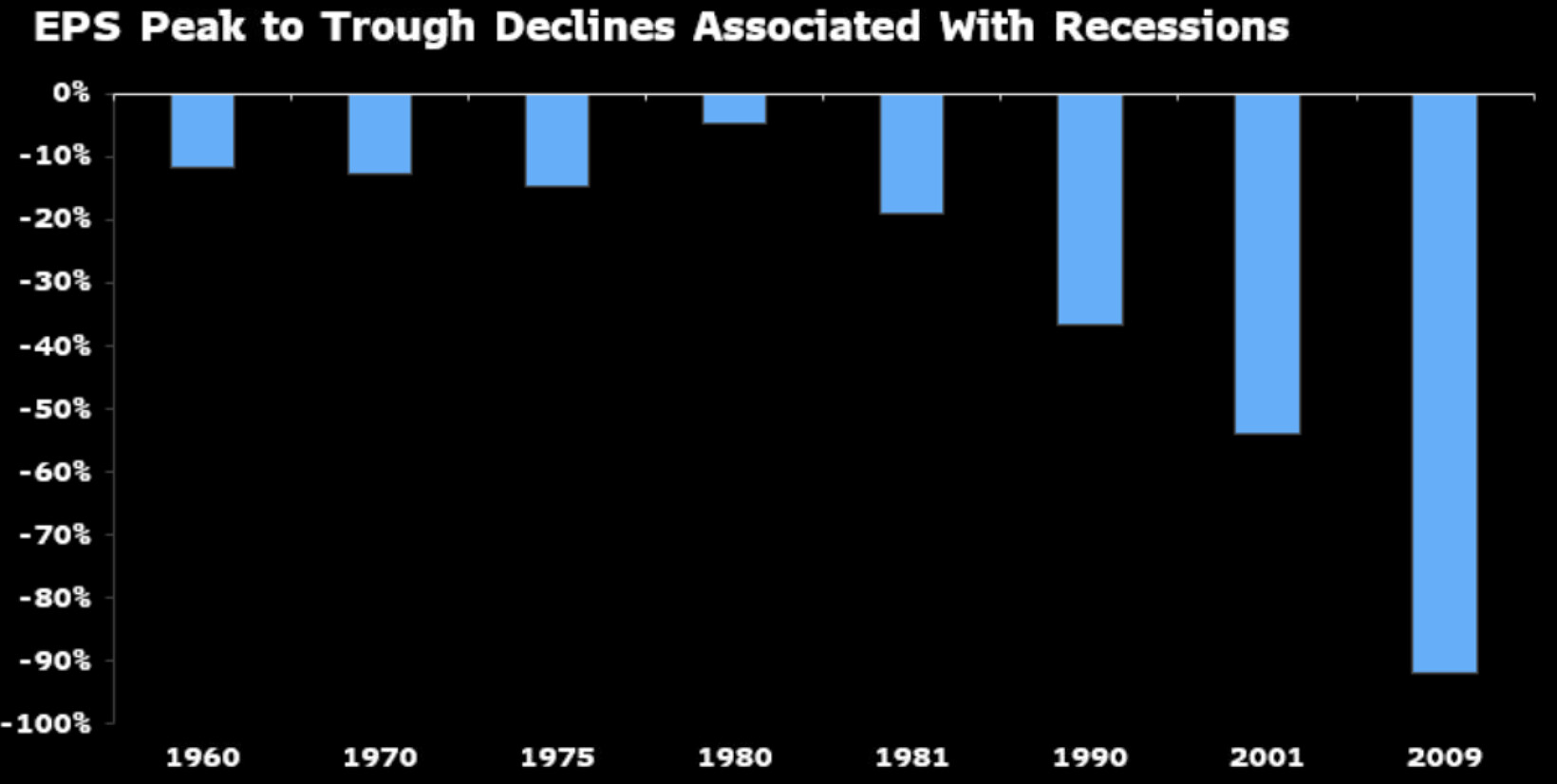

Taantumat nirhaisee SP500:sen EPSiä hyvin eri tavoin…

Analyytikot odottavat tietysti 10 % tuloskasvun jatkumista lähivuosina, eli taantuma ei ole ainakaan tulosennusteissa. ![]()

Toteutuneella tuloksella P/E on 19x. Ei ehkä paras lähtökohta taantumaan mentäessä.

29 tykkäystä

Statseja ja huomioita taantumiin liittyen:

Markkina yrittää monesti katsoa alaskirjausten yli. Mutta sen sijaan tuo -30 % siipaisu operating profit marginista 1990 ja 2001 lievien taantumien yhteydessä ovat mielestäni hieman ikäviä ennakkotapauksia.

8 tykkäystä

Vähän mietteitä koron nostojen vaikutuksista inflaatioon. Nämä tosiaan omia hajatelmia ja korjatkaa muut ihmeessä jos menee pieleen. Eikö yritykset pyri siirtämään kasvaneet rahoituskulut hintoihin. Työllisyyden jatkaessa hyvällä tolalla, ei palkkojen nousun estettä näy horisontissa. Suuria velalla tehtäviä hankintoja siirretään kotitalouksissa - jää enemmän rahaa kulutukseen, joten hinnat nousevat edelleen. Koron nostot näkynevät siis melkoisella viiveellä inflaation laskuna. Silloin vasta kun lama ja konkurssien aallot pyyhkivät kenttää.

3 tykkäystä

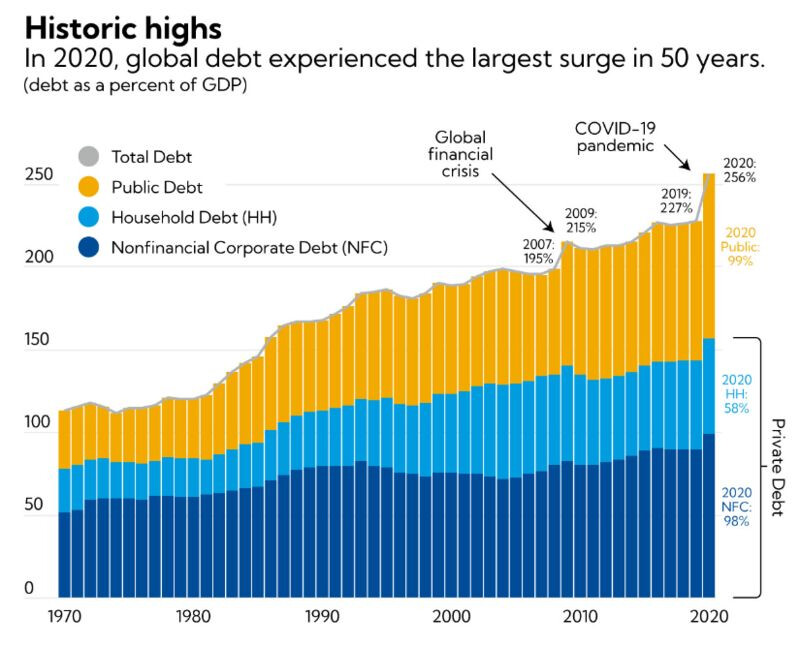

Synkässä arviossaan ekonomisti kiinnittää huomiota yritysten ja maiden suuriin velkasuhteisiin. Korkojen nousu lisää velanhoitokustannuksia ja niin sanotut ”zombie-instituutiot, zombie-kotitaloudet, yritykset, pankit, varjopankit ja zombie-maat kuolevat”, Roubini kertoo.

10 tykkäystä

Ja OP:n näkemys korkokouksesta. Jos laiskistuttaa, pääsee asiat näkemään videolta ![]()

Ei mitään yllätyksiä, mutta hyvä toteamus että todennäköisesti osakemarkkinat löytävät vakautta siinä vaiheessa kun voidaan luottaa että tuloskasvuennusteissa on kova pohja.

14 tykkäystä

”Ongelmana on, että Fedin likviditeettiruiskeet eivät synnytä luottamusta reaalitalouteen, vaan pikemminkin kiihdyttävät velkaantumista ja riskinottoa rahoitusmarkkinoilla”, Roubini sanoi Project Syndiate -lehden artikkelissaan.

Tämähän on juuri se määrällisen elvyttämisen ongelma. Myönnetään, että yksi QE:n tarkoituksista on lisätä markkinoiden riskinottokykyä, miksi? Innovaatiot startupit yms. vaativat menestyäkseen riskinottoa. Ne johtavat yksinkertaistettuna talouden kasvuun. Mutta minkälaista riskinottokykyä QE on myös lisännyt? Järjetöntä, joka ei millään tavalla palvele taloutta. Villeimmät shitcoinit ovat erittäin hyvä esimerkki tällaisesta ilmiöstä. Lisäksi voidaan kyseenalaistaa, miten nämä kryptovaluutat ovat hyödyttäneet teknologista kehitystä? Puheet ovat olleet varsin suuri, mutta tulokset eivät niinkään. Otetaan kuitenkin huomioon, että näiden projektien parissa työskentelee todella fiksuja ihmisiä, joiden panos voisi olla myös toisaalla.

Ymmärrän keskuspankkien mandaatin varsin hyvin. Euroopassa se on niinkin kapea kuin hintavakauden säilyttäminen. QE on vain uusi työkalu, kun nollakorkorajoite saavutetaan. Ei keskuspankkiirien tarvitse pohtia sen negatiivisia vaikutuksia, jotka ovat ilmeisiä. Finanssipolitiikan moraalikato merkittävimpinä. Mikä insentiivi Kreikalla on tehdä minkäänlaisia muutoksia, kun tiedetään, että joku pelastaa aina? Sama on näkynyt Suomessa. Kieltämättä hymähdin ääneen, kun törmäsin sattumalta vanhaan Hesariin, joka oli julkaistu viime vuonna ja jäänyt lojumaan. Siinä puhuttiin “uuden talouden ajasta”, jolloin velalla ei olekaan niin suurta merkitystä. Se kuvasti varsin hyvin silloista ajattelua, joka monilla politiikoilla oli. Pistin sen säilöön, että voin sitten vanhempana ihmetellä millaista hulluutta silloin elettiin.

Keskuspankkien pitäisi pohtia myös politiikkansa negatiivisia vaikutuksia laajemmin. Kaiken lisäksi sen pitäisi olla koordinoitua valtion finanssipolitiikan kanssa. Oli aivan selvää, että tuhansien miljardien elvytyspaketit QE:n kanssa oli ylimitoitettua varsinkin kun talouden tarjontapuoli oli rajoitettua. Järjestelmässä ja varsinkin Euroopan keskuspankin kehittämisessä on vielä valtavasti tehtävää. Harmi vain, että se on niin monimutkainen konsepti, että äänestäjät eikä varsinkaan politiikot edes itse ymmärrä sitä.

On olemassa useita tutkimuksia siitä, että QE:lla ei ole homogeeniset vaikutukset, joka tarkoittaa siis sitä, että se ei hyödytä kaikkia ihmisiä yhtä paljon ja tasaisesti. Varsin pieniosa ihmisistä edes omistaa varallisuusesineitä ja niiden omistus dollarimääräisesti on hyvin kasautunut pienelle osaa väestöstä.

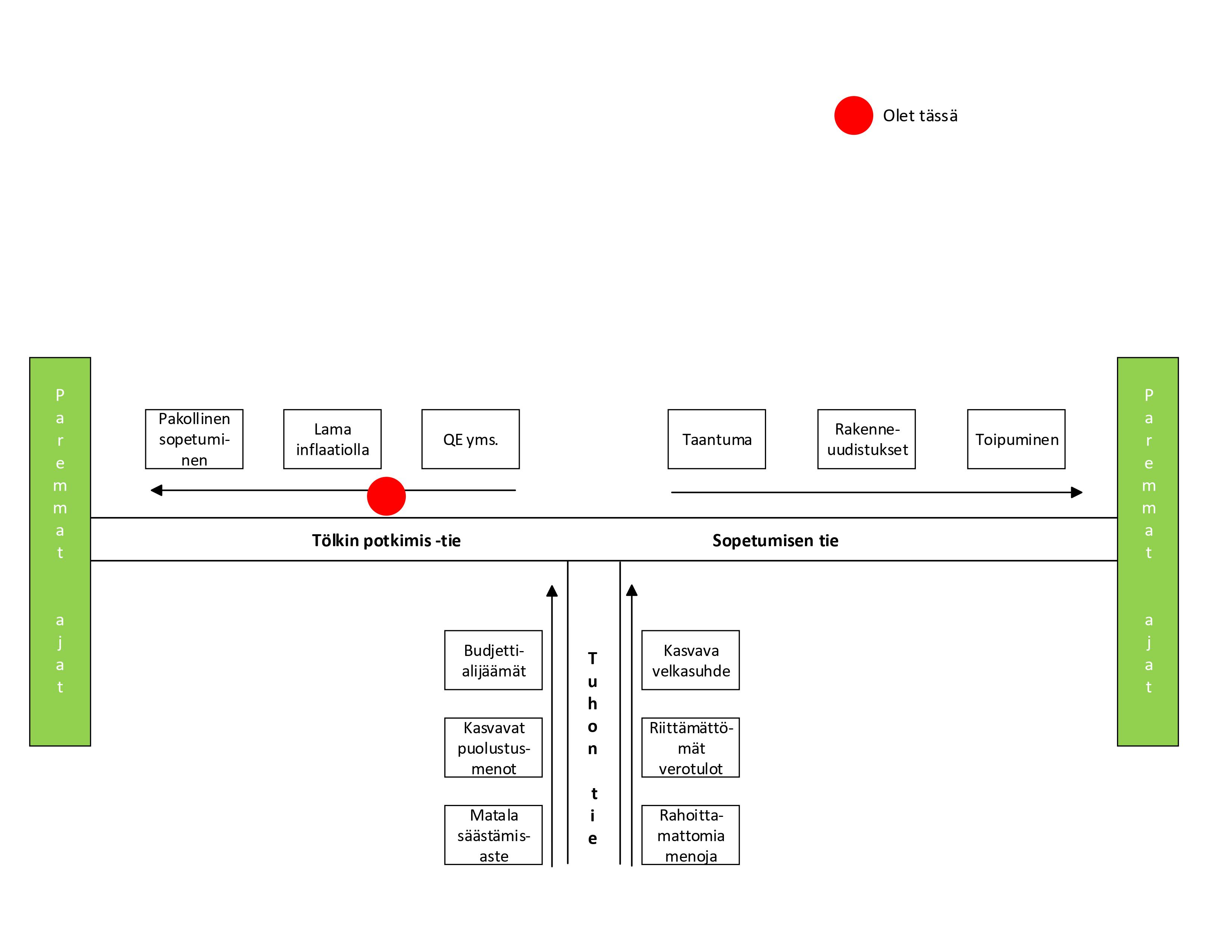

Lopuksi vielä hahmottelin pienen kuvaajan asiasta.

21 tykkäystä