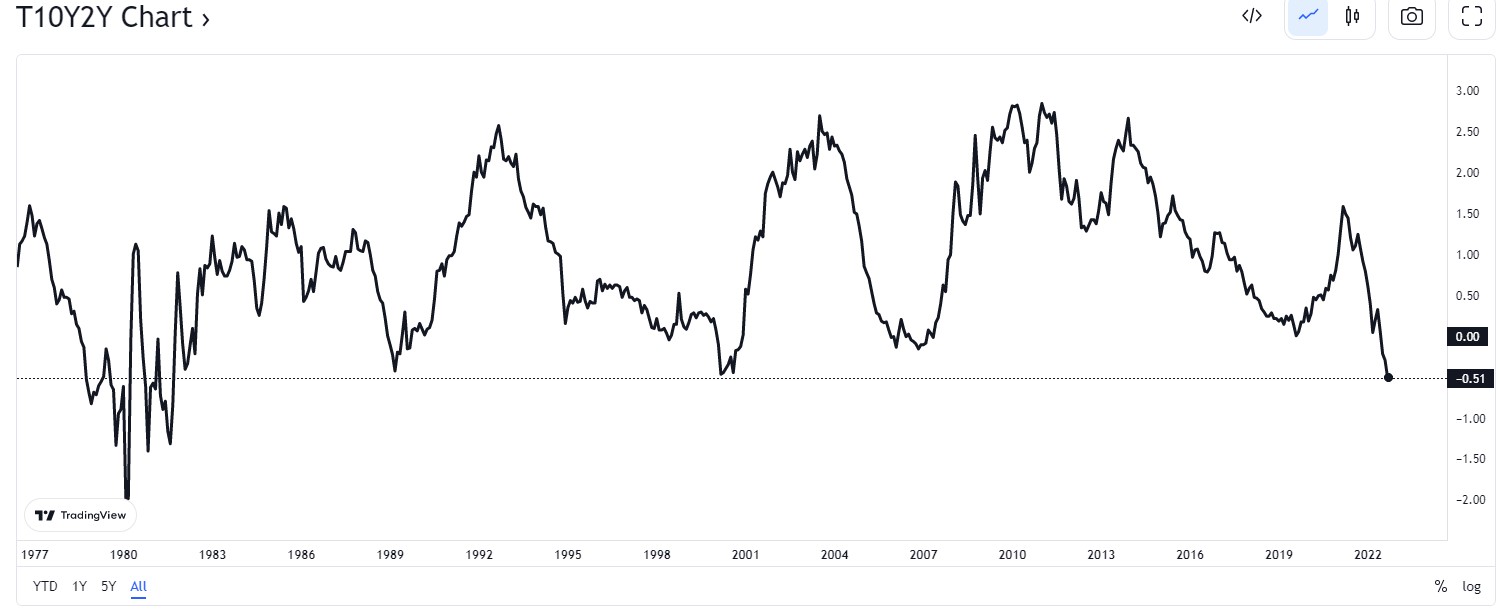

“USA:n keskuspankki aikoo tylsyttää inflaation vaikka taantuman kautta. Koroissa 3 on uusi 0. Ekonomisti Marianne Palmu kommentoi.”

Aiheet

00:00 Aloitus

00:15 Yhden mandaatin keskuspankki

03:54 Taantuma vaikea välttää

06:38 Elvytyshimmelit ja EKP

Emma kertoi alle minuutissa, miten asiat ovat.

Sitten vielä Inderes Nordicin materiaalia

“*Macrovoices from Turku - hot topics from the macroeconomic environment explained in a few minutes and an easy way. Join us and keep yourself posted! Episode 3. Neutral interest rates * The era of zero rates is over for now, but is the monetary cycle restrictive or accomodative? The neutral rate is now higher than it was during the covid-pandemic: In the US (Fed) it is a bit over 2 %, in the Euro zone around 1 %.”

00:00 Introduction 00:30 Topic of the day 00:46 Is the monetary cycle restricitve or not? 00:53 Neutral interest rates: definition 01:22 Factors affecting the neutral interest rate 02:27 Higher level expected

Jännä nähdä saadaanko vaikkapa lähimpien viiden vuoden aikana monipuolisempaa keskustelua QE:sta. Nyt kritiikkiä ei taida esittää kukaan jolla on rahapolitiikassa valtaa.

Nähdäkseni alla oli hyvä esimerkki missä ollaan keskustelussa menossa.

Puhe oli yleisesti ottaen hätkähdyttävän haukkamainen suhteessa siihen mitä EKP:n edustajalta 27.8. odotettiin. Mutta sitten toisaalta Schnabel antaa tuossa tosi kritiikittömästi hyväksyntänsä sille miten QE tuli aikanaan rutiininomaiseksi rahapolitiikan välineeksi.

Tämä nimenomaan liittyy vahvasti niihin haittavaikutuksiin. Kehittyneiden talouksien velkapaperit ovat tarjosivat pitkään nollatuottoa. Se sai markkinat ja sijoittajat etsimään uusia kohteita: mm. uusia rahastoja syntyi, jotka sijoittivat varsinkin kehittyvien talouksien velkakirjoihin tai yrityslainoihin korkeamman tuoton vuoksi. Niidenkin tuotot lopulta laskivat ja niiden todellinen riski tuli alihinnoitelluksi.

Dollari on vahvistunut reilusti muihin valuuttoihin verrattuna. Onhan kehittyvissä talouksissa 90-luvun tyyppisiä valuuttalainariskejäkin ilmassa kun kotimainen valuutta sulaa alta.

QE:n negatiivisista vaikutuksista olisi kyllä kieltämättä mielenkiintoista kuulla keskuspankkiirien toimesta. Nyt se on nähty vain aseena, jolla sellaisia ei ole. Lyhyen aikavälin koron laskeminen on melko suoraviivainen operaatio. On aivan eri asia tehdä sama pitkän aikavälin koroille epäsuoraan epämääräisten vaikutuskanavien kautta. Näillä vaikutuskanavilla kun voi vain olla sellaisia vaikutuksia, joita ei tule ajatelleeksi ja eikä tiedetä millä viiveellä ne tulevat. Talous kun on niin monimutkainen koneisto, joissa pitäisi huomioida vähintään yli 30 muuttujaa, jotka ovat yhteydessä toisiinsa.

Ketjun karhuille muutama ajatus lähinnä Euroopan ja Suomen näkökulmasta:

Paljon puhutaan osaamis- ja tekijäpulasta. Se ei ole taantuman merkki, lamasta puhumattakaan. Lamassa puhutaan työttömyydestä.

Työllisyys kasvanut monessa EU-maassa koronakriisin jälkeen ja ainakaan vielä merkkejä ei ole sen käänteestä. Ostovoimaa siis on, kulutusten kohde toki vaihtuu inflaation myötä.

Teollisuustuotanto EU-maissa ja Suomessa kasvusuunnassa myös kesällä. Raaka-aineiden korkeat hinnat tukevat monia suomalaisia aloja kuten kaivos-, metsä, teräs-, kemia- ja paperikoneteollisuuden osalta. Tämähän on hieman nurinkurista, että hintojen noustessa nämä alat pärjäävät kun loogisempaa olisi, että hintojen alentuessa yrityksillä menisi paremmin.

Komponenttipula iskenyt etenkin Euroopan autoteollisuuteen, vaikutus Suomelle pienempi.

Euroalueen ostopäällikköindeksi teollisuuden, rakentamisen ja palveluyritysten tuotannosta on juuri ja juuri pudonnut alle 50 kasvun rajan eli kasvu pysähtynyt toistaiseksi.

Suomessa teknologiateollisuuden teollisuuden tilauskanta koronashokin jälkeen on kehittynyt ylöspäin. Vastaavasti finanssikriisi iski tälle sektorille erittäin pahasti, kun tehtyjä tilauksia peruttiin ja kesti melkein vuosikymmen, että päästiin edelliselle tasolle. Huom. ainakaan vielä ei siis nähtävillä, että tilauksia peruttaisiin ja kun tilauskanta on monella yhtiöllä ennätysvahva, kannattelee se muutaman vuoden eteenpäin.

Teollisuuden investointitasot suhteessa poistoihin on finanssikriisin jäljiltä menossa hyvään suuntaan. Tämä tarjoaa menestystä jatkossakin.

Monet futuurihinnat (kaasu, sähkö, öljy, metallit, merirahdit) kääntyneet laskuun.

Varmaan olisi väitteiden tueksi linkata monenlaista käppyrääkin, mutta moni näistä havainnoista on tässä ketjussa ollutkin. Uskon, että teknisessä mielessä kohtaamme taantuman, ellemme jo nyt syksyllä ole siinä. Mutta minun on vaikea ainakaan vielä mitään syvää lamaa nähdä. Toki EU-tasolla velkaantuneisuus tuo ongelmia korkojen noustessa, mutta haluan positiivisena henkilönä ajatella, että takataskussa on tietynlaiset velkajärjestelyt, millä asiaa saadaan helpotettua.

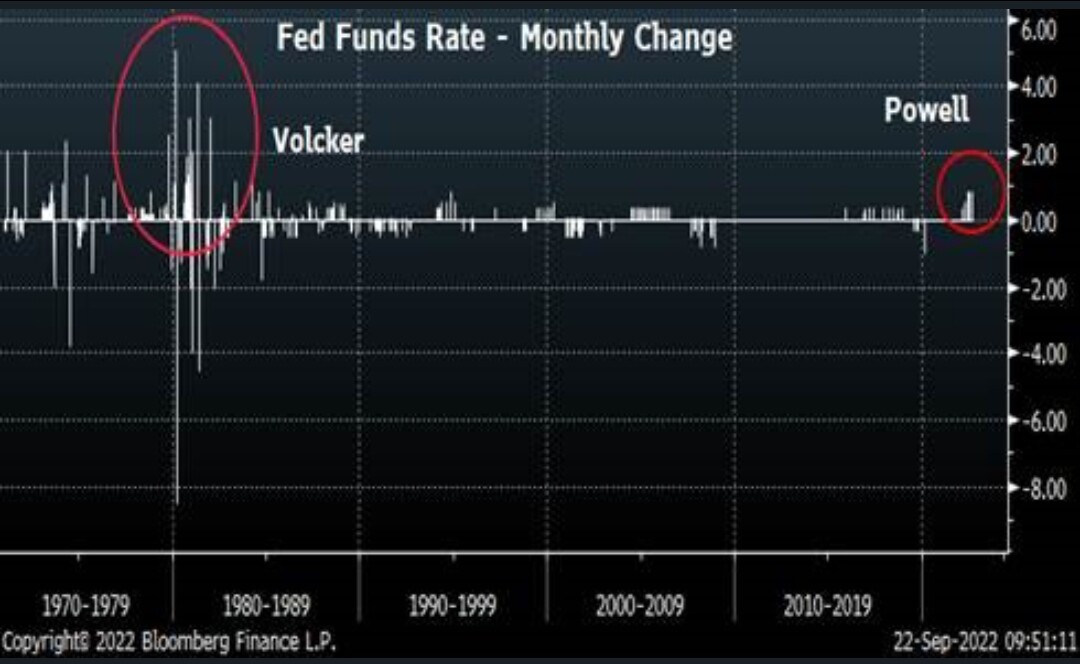

Nyt aletaan kunnolla kiristämään ruuveja. Mielenkiintoista nähdä mm. miten tulokset kestävät firmojen lainakorkojen noustessa reippaasti. Se siis vain yhtenä elementtinä talouden hidastumisen lisäksi…

Alla on Kauppalehden pääkirjoitus, joka ei ole maksumuurin takana, jonka lukee muutamassa minuutissa.

“Euroaluekin saa Fedin lääkkeistä osansa. Euron arvo laski tällä viikolla alimmalle tasolle 20 vuoteen ja kävi jo lähellä 0,98 dollaria. Euron heikkeneminen tietää entistä kalliimpia tuontihintoja. Se kiihdyttää 9,1 prosenttiin kivunnutta inflaatiota entisestään.”

“Keskuspankeilla on vain huonoja vaihtoehtoja valittavanaan. Ne joutuvat nostamaan korkoja inflaation hillitsemiseksi, mikä hyydyttää talouskasvun. Kyse on ainoastaan siitä, kumpi on pienempi paha.”

Tässä on vielä yksi juttu Fedin koronnostoista ja muusta siihen liittyvästä, artikkelin on kirjoittanut Henri Huovinen. Juttu ei sinällään tarjoile mitään uutta, ihan hyvä parin minuutin kooste asiasta.

" Inflaation tasoittuminen on haastavaa nykyisellä työllisyydellä. Käytännössä se tarkoittaa sitä, että todennäköisesti työttömyysasteen tulisi nousta, jotta pohjainflaatio tasoittuisi lähelle Fedin tavoitetta. Powell totesikin lehdistötilaisuudessa, että keskuspankkiirit ovat aina ymmärtäneet, että hintavakauden palauttaminen on haastava tehtävä ilman työttömyysasteen merkittävää nousua."

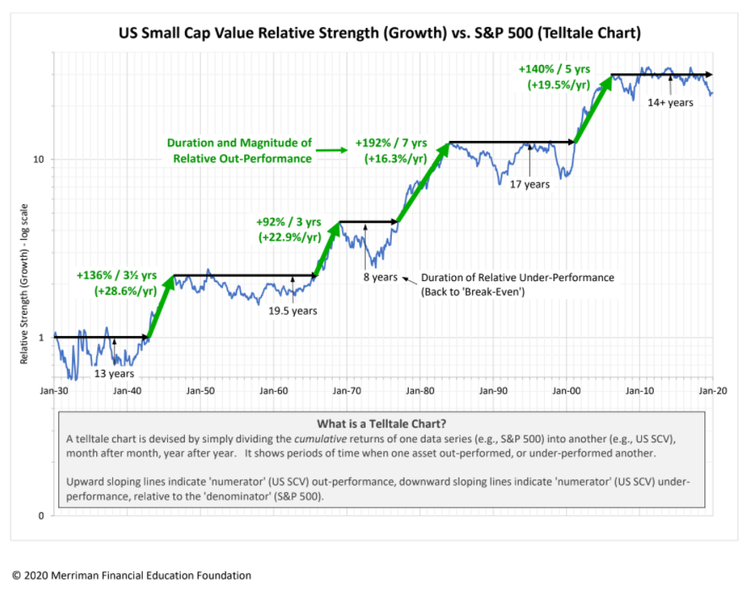

Ottamatta kantaa siihen kuinka kauan tämä lasku jatkuu (itse oletan, että vielä kauan), niin hyvä pohtia etukäteen myös tulevaa nousumarkkinaa. 2020 koronadippiä ja melt-uppia en pitäisi vertailukelpoisena monestakaan syystä, mutta vertailu 2000 ja 2008 pudotuksiin voisi toimia paremmin.

Pohjien ajoittaminen tulee olemaan tälläkin kertaa tuuripeliä. Ehkä monissa osakkeissa kuten vaikka QT:ssa voinee rauhassa odotella trendin kääntymistä siten, että vähintään 30 päivän keskiarvot ylitetään, ja ehkä siten onnistua ajoituksessa paremmin kuin summittaisissa ostoissa. Jonkin verran pohjaankin omaa ajoitustani tekniseen analyysiin, mutta pelkästään sen varaan en uskalla luottaa, vaan vähintään puolet ostoista tulee tälläkin kertaa tapahtumaan vaan tasaisen tappavalla tahdilla.

Tuohon tasaisen tappavaan ostotahtiinkin voi sitten miettiä erilaisia strategioita, jotta pää kestää läpi karhumarkkinan. Yksi mitä pohdin olisi ostaa niitä osakkeita, jotka on korjanneet ensimmäisenä voimakkaimmin ylöspäin heti karhumarkkinan jälkeen. Vastaavasti voisi suosia ns. low beta osakkeita, jotka laskevat vähemmän, jos kurssilasku jatkuu. Tällä hetkellä olen järkeillyt parhaiksi ostokohteiksi eniten korkojen noususta kärsivät low beta yhtiöt (Esim. REIT:it, mutta jossain määrin myös osa FAAMG:eista voisi sopia kriteeristöön). Nämä tuskin romahtavat enää ihan valtavasti alaspäin, mutta toisaalta kun korko-odotukset rauhoittuu voi nousu olla hyvin nopeaa.

Löytyisiköhän jostain analyysia miten eri tyyppiset osakkeet pärjäsivät noiden 2000- ja 2008 pudotusten jälkeen? Nousiko jokin sektori, tai jonkin tyylin (esim. kasvu/arvo, osinko, velkaisuus, beta, large/small cap) omaavat osakkeet selkeästi nopeammin ylös kuin muut?

Mielenkiintoista pohdintaa. Toki tuo dollarin vahvistuminen kiihdyttää tuontitavaran inflaatiota, mutta eikös EU kuitenkin ole isossa kuvassa nettoviejä (ping @Verneri_Pulkkinen olet mielestäni tästä joskus varteissa ym. puhunut) eli tämä myös hyödyttäisi jossain määrin euromaita? Tällöin luulisi, että EU hyötyy heikkenevästä eurosta, kun EU:ssa tuotettu tavara halpenee.

Eikös tässä tilanteessa nimenomaan kannattaisi Euroopassakin kiristää korkoja (sen verran mitä velkaisimpien talouksien tilanne antaa myöden), jotta inflaatio taittuisi kun samalla heikentynyt valuutta nopeuttaisi kuopasta nousemista paremmin vetävän viennin ansiosta?

Jos tuohon ratkaisuun päädyttäisiin, niin luulisi että europörssit niiaisivat ehkä hetkellisesti, mutta alkaisivat nousemaan kun tulevaisuus muuttuu taas valoisammaksi. Toki EU:n inflaatio johtuu isoilta osin energian hinnasta, mikä tuo oman lusikkansa tähän soppaan ja lieventää koronnostojen tehoa.

Rahapolitiikan paradigman muutos:

“Verbaalikiristys”: fed puhuu haukkamaisesti, vaikka voisi nykyisessä ympäristössä tiukentaa nopeamminkin. Mielestäni puheet ja teot eivät ole täysin linjassa. Isompi kiristys nyt tarkoittaisi vähemmän kiristystä tulevaisuudessa - ja yhteensä. Aluksi se toki nostaisi dollaria ja aiheuttaisi enemmän riskinhinnoittelua, mutta jos tavoitteena olisi inflaation taltuttaminen, siinä se olisi parempi.

Olennaista on huomata, että fed ei enää tue riskimarkkinoita yhtä suoraan kuin ennen. Sen sijaan se pyrkii pitämään inflaation korkeahkona mutta hallinnassa. Tämä siksi, että inflaatio söisi velat pienemmiksi. Massiivisen QE:n jälkeen ollaan menossa taas uuteen ennen kokemattomaan rahapolitiikkakokeiluun. Jo nollakorkojen aikana on pitänyt miettiä jotakin tämäntapaista, koska tiedettiin velkatasojen nousevan kestämättömäksi. Nyt on siirrytty suunnitelmasta käytäntöön.

Verbaalitiukennus on vastakohta Draghin whatever it takes -puheesta lähteneelle verbaalielvytykselle. Nyt puhutaan korko-odotuksia ylös ja inflaatio-odotuksia alas. Tavoitteena on kuitenkin negatiivinen reaalikorko, joka pitää taloudellista toimeliaisuutta tarpeeksi korkealla että velat alkavat huveta mieluummin inflaation kuin luottotappioiden kautta.

Mitä verbaalikiristys tarkoittaa sijoittajalle? Ei ole luvassa nopeaa alennusmyyntiä vaan pitkäkestoinen osakkeiden reaaliarvojen lasku, jonka aikana käteen jää vain osingot ja omistamisen riemu. Totta kai voittajiakin on.

Usa:ssa on jo hinta-palkkakierre saatu käyntiin ja näyttää että maa kestää korkoja paremmin kuin Eurooppa. Täällä inflaatio on energiavetoista, rakenteellinen työttömyys hidastaa palkkakehitystä ja kotitalouksia joudutaan tukemaan finanssipoliittisesti samaan aikaan kun korot nousevat.

Euroopassa inflaatio ei syö velkaa niin kauan kuin tulot eivät lähde kunnolla nousuun. EKP:n ei missään tapauksessa tulisi lähteä yhtä koviin nostoihin kuin fedin.

Usa:n tilanne eurooppaan verrattuna voi säilyä hyvänä kalliista dollarista huolimatta kotimaisen kysynnän, kotimaisen energian ja mahdollisten kaupparajoitusten avulla.

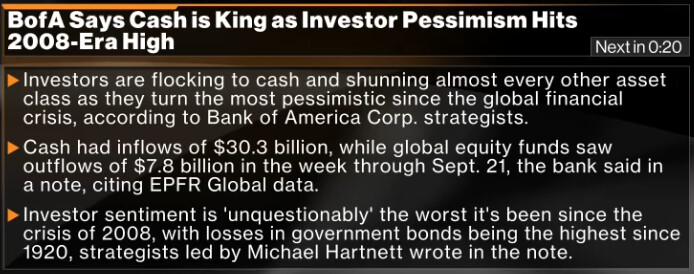

Tulee taas elävästi mieleen Jorma Elorannan opetus 20 vuotta nuoremmalle itselleni. “Cash is King!”. Harvemmin Jorma väärässä oli, eikä pelännyt myöskään asioita edistää haluamallaan tavalla. Silloinkin, kun inflaatio painelee 10% hujakoilla cash on edelleen king.

Yritän parhaimpani mukaan pitää pään kylmänä ja käteisen valmiina. Kun pörssi on saatu painettua pohjille ei ostoista parane myöhästyä. Pelko on pelimiehen pahin vihollinen. Pandemian pohjat kestivät vain lyhyen hetken. Ehkä tällä kertaa on aikaa pilkkiä muutamaa päivää pidempään.

Käteistä on uutisten perusteella kerääntynyt ihan mukavasti ympäri maailmaa. Miettikääpä, seuraava vertailukohta pessimismin määrälle on nyt finanssikriisin tasolla. Eikä mikään osoita, että pessimismin kasvu olisi pysähtymässä.

Inflaatiolle kun antaa pikkusormen, se voi viedä koko talouskasvun. Fed lähti rahalla leikkimään, teki sen salaa. Nyt mun inflaatio roihuaa ja talous loppuun palaa.

Laulut sikseen ja asiaan.

Inflaatio ruokkii helposti itseään. Tuollaisessa pelissä on enemmän hävittävää kuin voitettavaa. keskuspankki ei oikein kykene kontrolloimaan korkeaa inflaatiota, joka on lähtenyt käsistä ja juurtunut talouteen. Ei ainakaan ilman, että se ajaa talouden päin seinään ja aiheuttaa taantuman. Ei keskuspankkien track record ole inflaation hallinnssa mitenkään mairitteleva. Katsotaan vaikka EKP:n 2 % tavoitetta ja toteuneita lukuja vuosikymmenen ajalta.

Tämän tyyppinen tarjontapuolesta johtuva inflaatio johtaa helposti stagflaatioon ja tästä on jo merkkejä. Noussut inflaatio muuttaa kuluttajien käyttäytymistä. Kaikki lisäeurot, jotka menee pakollisiin asioihin on pois taloutta tukevasta muusta kulutuksesta. Stagflaatiossa siis talouden kasvuprosentti g muuttuu nollaksi tai jopa negatiiviseksi. Ongelma tämä on siksi, että samaan aikaan korot nousevat. Mitä tapahtuu valtion velkatasoille?

Tässä EKP:n pohdintaa aiheesta

Huomionarvoista on siis se, että yksinkertaistaen asia riippuu kahdesta muuttujasta. i = se korko, jota valtio maksaa veloistaan, joka siis on kovassa nousussa ja g = talouden kasvu.

Ne voivat olla joko:

i => g,

Tällöin valtion velkasuhde tarvitsee tasoittuakseen ylijäämän. Mitä suurempi valtion alkuperäinen velkasuhde on, sitä suurempi ylijäämän tulee olla. Mitä suurempi ero valtion lainojen korossa ja talouskasvussa on, sitä nopeammin tilanne eskaloituu. Entä mitä väliä valtion velkasuhteella on? Jossain vaiheessa sijoittajien usko kyseiseen talouteen romahtaa. Näin kävi Kreikan kohdalla. Tätä riskiä dollarin vahvistuminen suhteessa euroon heijastelee.

tai

i<g,

Tällöin ei ole mitään ongelmaa. Talouden kasvu vähentää velkasuhdetta itsestään. Valtio ei tarvitse edes ylijäämää tasoittaakseen velkasuhdetta.

Summa summarum: vaikka inflaatio nähdään hyvänä asiana velalliselle, kun asiaa ajattelee vain nimellisesti, niin on silläkin kääntöpuolensa: stagflaatio, johon ollaan kovaa vauhtia menossa. Se on myrkkyä velkaisille talouksille ja sekä Fed että EKP tietävät tämän. Kaiken kukkuraksi taantumissa valtion menot lisääntyvät jo passiivisestikin. Tämä johtuu mm. sosiaaliturvan lisääntyneestä kysynnästä.

Inflaatio ei tosiaan ole helposti hallittavissa. Itsekin osakesijoittajana olisin toivonut nopeampaa korkojen nostamista viime kokouksessa juuri siitä syystä. Sinänsä deflaation torjunnassa onnistuttiin kyllä hyvin siihen nähden että disinflaatiokin oli tarjontavetoista.

Valtionkoron ja kasvun suhteen menee noin kuten sanoit, mutta tasapainoon riittäisi että nimellinen kasvu ylittää koron, koska velka pysyy nimellismääräisenä inflaatiosta riippumatta. Bkt:n kasvu on tapana ilmoittaa volyymikasvuna josta hintojen nousu on jo eliminoitu.

Tässä on silti se nyanssi, että toisaalta työmarkkinoilla menee ennätyslujaa. Teollisuustuotanto ja varauskirjat näyttävät oikein hyvältä. Futuurihinnat energialle ovat laskeneet merkittävästi. Samaan aikaan kuitenkin talouskasvu on hidastumassa ja ennusteet heijastelevat jo taantumaa. Tämä on kieltämättä niin eriskummallinen tilanne. Jos täystyöllisyyden aikaan ei saada aikaan talouskasvua, niin milloinkas sitten?

Inflaation suurimmat ajurit näyttävät olevan muuttumassa deflatorisiksi. Deflaatiolla taas on päinvastainen vaikutus velalliseen. Velan reaaliarvo kasvaa. Jos samaan aikaan talous vajoaa taantumaan, niin sitten vasta onkin melkoinen kierre saatu aikaiseksi. Velallisten on yhä vaikeampaa maksaa velkojaan. Tällöin varsinkin hyvin vivutettu asuntomarkkina olisi valtavissa ongelmissa. Rahapolitiikka kokisi kuitenkin nopean täyskäännöksen.

Itse en kuitenkaan jaksa uskoa, että inflaatio pysyisi korkealla pitkällä aikavälillä. Tästä puhuu myös “fiksun rahan” siirtyminen velkakirjoihin. Enkä ole varma, että palataanko normaaliin “great moderation” tyyppiseen tilanteeseen. Enemmän alkaa olla boom-bust tyyppisiä vivahteita.

No yleensä kovin kasvu on siinä vaiheessa kun korkea työttömyys kääntyy laskuun. Syy-seuraussuhde on toki niinpäin, että kasvun ansiosat se työttömyys laskee. Täystyöllisyydessä kasvua tulee vain tuottavuuden ja työvoiman määrän kasvusta. Meillä länsimaissa työvoiman määrä ei enää juurikaan kasva, joten jäljelle jää siis tuottavuus.

Tämä on mielestäni mielenkiintoinen kuvaaja. Tässä on öljyn hinta versus 2v korkokäyrä, ja korko on jatkanut core inflaation perässä nousuaan reippaasti, vaikka öljyn hinta on ollut piikistä tasaisesti laskeva.

Tämä oman tulkintani mukaan kuvaa sitä kuinka sitkeä inflaatio tulee olemaan, kun palkan- ja kustannustenkorotusdominoefekti on päästetty valloilleen.

Silloin ei edes yksi, paljon seurattu komponentti riitä kelkkaa kääntämään. Ennen Fedin elokuun kokousta markkina tulkitsi että jes, energia laskee, peak inflation, rally.

Nyt tästä sopasta puuttuu enää se että kiina alkaa avaamaan yhteiskuntaansa ja öljy kääntyykin nousuun…