Tässä on ehkä hieman kevyempää juttua, mutta sopinee silti tähän ketjuun. Sijoitustieto.fi.n Aki Pysing kirjoitteli tällä kertaa koroista, jutussa on hieman historiallistakin asiaa.

"Odotan osakemarkkinoiden löytävän pohjansa ennen kuin eurokorot kääntyvät laskuun. Milloin tämä mahtaa tapahtua, on miulle sumuista, kuten valitettavasti aina.

Muita suosittelen tekemään osakkeilleen ja luotoilleen, mikä itsestä hyvältä tuntuu. Mutta joka tapauksessa välttelemään paniikkinappuloiden painelua ainakaan kännissä ja läpällä."

Jos sallit (tai vaikka et sallisikaan), opponoin hiukan kun olen itsekin liittynyt mainitsemaasi jatkan kuukausisijoittamista- leiriin.

Strategiaa voi olla järkevää muuttaa aika ajoin maailman muuttuessa. Epäilen kuitenkin vahvasti ettei sitä kannata tehdä kulloisenkin päivän kuumimman puheenaiheen mukaan. Ja koska tämän päivän puheenaiheet numero yksi ja kaksi ovat inflaatio ja korot, niin epäilen vahvasti etteivät ne raketoi jatkossa aivan siihen malliin kuin lehdistön otsikoista ja foorumin synkimmistä arvioista voisi päätellä. Jos esim. mietit millaisia otsikoita mediassa oli viime vuoden kesällä, vain pari kuukautta ennen indeksien huippua, niin kuinka hyvin ne ovat kestäneet aikaa?

Pohjat saattoivat hyvin olla perjantaina, tai ne saattavat olla kolmen vuoden päästä torstaina. Ei minulla ole aavistustakaan ja olen mitä todennäköisimmin aikaisessa, mutta ennemmin tai myöhemmin tämä taas kääntyy. Sitä paitsi tätä synkistelyä on hauska kontrata,

Itse jäin kanssa miettimään samaista kohtaa,

Uskooko Expaco_b että nyt ensimmäistä kertaa nähdään vähintään 30 vuotta kestävä laskumarkkina?

Se olisi ainoa tilanne missä ainakin itseni kannattaisi lopettaa kuukausittainen rahan sullominen pörssiin?

Täytyy myöntää että kyllä siinä jo ensimmäisen 25 vuoden laskettelun jälkeen saattaa alkaa itsellä olla usko koetuksella ja voisin myydä pohjiin siinä kohtaa

Mielenkiintoinen Russell Napierin luento tullut esille vastikään:

Sinäänsä ei mitään uutta hänen näkemyksiinsä, joita täällä jokin aika sitten jo käsitelty, mutta tässä keskitytään enemmän euroon, joka toki näillä maailmankolkilla kiinnostaa. Napier tosiaan näkee, ettei rahapolitiikka ole enää keskuspankkien käsissä, vaan todellisuudessa olemme siirtyneet ns. fiskaalidominanssiin, joissa valtioiden hallitusten poliittiset päätökset ohjaa laivaa. Tästä löytyy paljonkin viime aikaisia esimerkkejä esim. Saksasta. Napierin näkemysten perusteella esim. tässä ketjussa kiinnitetään suhteessa ihan liikaa huomiota Powellin puheisiin, kun pitäisi ennemmin seurata mitä eri valtiot tekee.

Euron ongelmina listaa keskitetyn hallinnon puutteen juurikin sillä fiskaalitasolla. Eri maat tukee omia kansalaisiaan ja yrityksiään eri tavalla, mikä muodostaa ongelmia kilpailulle ja inflaatio kehittyy helposti ihan eri tavalla rahaunionin sisällä. Velkaisuuserot on räjähtäneet valtioiden välillä käsiin. Vasten yleistä näkemystä Napier ei näe Italiaa suurimmaksi riskiksi, koska vaikka sen valtionvelka on korkein, ei sen yksityinen sektori ole kovinkaan velkaantunut. Suurempana riskinä hän näkee esim. Ranskan, jonka kokonaisvelkaantuneisuusaste on yksityinen sektori mukaanlukien huolestuttavan korkea.

Suomea ei toki mainita, mutta meilläkin hyvä tunnistaa hyvin pitkälle velkaantunut yksityinen sektori, joka erityisesti kotitalouksien osalta on vielä pääosin muuttuvakorkoisissa lainoissa. Olen maininnut tästä ennenkin, mutta Suomi saattaa itse asiassa olla korkojen nousulle huomattavasti Italiaa haavoittuvaisempi näistä tekijöistä johtuen.

EUR/USD käväissyt tänään jopa alle 0,96:n. EUR/SEK taas noussut lähes 11:n, eli kruunu vielä euroa heikompi suhteessa dollariin. Nämä on aika hurjia lukuja ja muutoksia vaikkapa vuoden takaiseen verrattuna. Maailmantalous tuntuu olevan vähän joka puolella jonkin asteisessa epätasapainotilassa. Se ei kuitenkaan ole pelkästään uhka vaan myös mahdollisuus rohkealle sijoittajalle

Kai se on pakko vastata näihin kevyisiin heittoihin, en ole puhunut laman pituuksista mitään, mutta kannattaa miettiä sitä strategiaa nyt oikeasti. Tämä nollakorkomaailman poistuminen näin äkisti on iso epäjatkuvuuskohta, jolla on varmasti iso vaikutus eri toimialojen menestykseen. Ei pelkästään kuukausisäästämisen suhteen, mutta erityisesti sen salkun sisällön ja allokaation suhteen. Varsinkin OS tileillä muutoksia saa tehdä vielä verovapaasti.

Yleensä sinnikäs lasku päättyy kiihtyvään laskuun kunnes käännetään ylös. Katson rauhassa tuleeko sellainen tälläkin kertaa ennen kuin käännyn optimistisempaan suuntaan. Tämäkään karhuinen näkemys muutetaan sitten optimistisemmaksi kun saadaan selvyyttä talousnäkymiin. (jos aihetta on)

Damodaranin tänne linkatun haastiksen inspiroimana lienee hyvä hetki muistuttaa, että korkojen nousu itsessään ei ole hyvä tai paha vaan se, mistä se johtuu.

Jos se johtuisi voimistuvasta talouskasvusta, tuo olisi osakkeille suorastaan härkämäistä.

Valitettavasti käsittääkseni sijoittajien mielikuva talouskasvun tulevaisuudesta päin vastoin heikkenee, joten tuo korkojen nousu johtunee yksinomaan inflaatiosta.

Se on tietysti osakkeille negativiista.

Tämä on tietysti ketjun konkareille selvää, mutta päätellen 1,5 miljoonasta ketjun katselusta tätä lukee varmasti moni, jolle nämä asiat eivät ole selkeitä.

Yksi erikoisuus on että bondit romahtaa tuota kuvan tahtia, pörssit laskee, mutta silti US dollari vahvistuu. Ilmeisesti iso osa spekulanteista haluaa nyt nimenomaan sitä valuuttaa taalamuodossa, siis ihan käteisenä. Melko poikkeuksellista.

Moikka, ja pahoittelut vastauksen kestosta (olen perjantait vanhempainvapailla). Tuo verbaalikiristys on kyllä toteutunut erinomaisesti viimeisen kuukauden aikana, pidän itse tuota Jackson Holen konferenssia tietynlaisena käännepisteenä puheissa.

Mitä tuohon negatiiviseen reaalikorkoon tulee, niin mielestäni reaalikorkojen nouseminen positiivisen puolelle on “välttämätön paha”, jotta kiristyvä rahapolitiikka välittyy reaalitalouteen (tapahtuu mm. rahoitusolojen kautta). Kuten Fedin varapääjohtaja Lael Brainardin syyskuun alun puheesta (ote alla) on nähtävissä, reaalikorkojen nousu on rahapolitiikan ja osin viestinnänkin) tulosta.

Vielä, jos keskuspankkien viestintä kiinnostaa, niin olen sitä vanhan yliopistokollegan kanssa tutkinut kahdessa eri paperissa (toinen näistä julkaistiin äskettäin). Varoitus: sisältö on todellisille keskuspankkinörteille

niin mutta bondien arvo laskee nyt kovaa, eli jos ostaisivat bondeja koron toivossa, bondit eivät laskisi tuota tahtia (yli 20% jo tänä vuonna)

Eli nyt ollaan jonkinlaisessa valuuttapaossa muista valuutoista kuten euro ja punta, mutta ei silti osteta osakkeita eikä bondeja, koska ainakin pelätään niiden laskevan edelleen.

Siis bondien hinta seuraa käänteisesti korkoja. (tai korot hintoja, miten vain) Niissä kun on kiinteät kupongit, niin hinnan laskulla efektiivinen korkotuotto nousee.

Tottakai kysyntä ja tarjonta, likviditeetti, psykologia, globaali likviditeetti, makrotason säästämisvalinnat Yhdysvalloissa ja muualla maailmassa (=kuinka paljon maailmantalous sis. Yhdysvallat tuottaa säästöjä joilla ostaa noita velkakirjoja) vaikuttavat myös mutta pitkässä juoksussa noita pitäisi liikutella kasvu- ja inflaatioarvaukset.

Mm Japaninn keskuspankki on joutunut tukemaan jeniä dollariostoilla. Heidän dollarinsa on pääasiasaa jenkkien pitkissä bondeissa. Jeni ja TLT on korreloivia. Jeni halpenee niin TLT halpenee.

Jos ulkkarit haluavat ostaa dollareita ei se itsessään lisää dollarien määrä. Jokaista ostettua dollaria kohden on yksi myyty dollari.

Valuuttakurssi ei määräydy pelkästään kysynnän perusteella. Tarjontaa eli likviditeetin määrää säätelee FED ohjauskorolla ja QE:lla. Tällöin jos ohjauskorko nousee, heikkenee tarjonta eli valuutta vahvistuu.

Dollarin vahvistuminen ja muiden valuuttojen heikkeneminen kertoo siis siitä, että markkinat uskovat suhteessa USA:n korkeampiin korkoihin.

Kannattaa käyttää kolme minuuttia elämästään tämän videon katsomiseen. Videossa olevat asiat olisi aina hyvää pitää mielessä ainakin ennusteita katsoessa.

Minulla ollut viime aikoina pelottavan samankaltaisia ajatuksia. Uskon että pörssit menevät kohti pidempää ajanjaksoa, jolloin indeksit sahaavat kovaa ylös-alas.

Taloudella on ollut viime vuosikymmeninä tiettyjä taustatekijöitä, jotka ovat ajaneet pörssikurssien suosiollista kehitystä. Nyt uskon että tietyt näistä ovat kääntymässä. Tärkeimpinä tällä hetkellä pidän globalisaation ja nollakorkojen “loppumista” (ainakin toistaiseksi).

Globalisaatio on vähentänyt inflaatiota merkittävästi tällä vuosituhannella ja nyt tuotantoa on pakko tuoda takaisin lähemmäksi vaikka tuotanto on kalliimpaa. Investoinnit ja tuotannon uudelleenjärjestelyt tulevat kuitenkin viemään aikaa, ja tämän takia inflatoorinen vaikutus jaksottuu hyvinkin pitkälle aikavälille.

Korot ovat puolestaan olleet trendinomaisessa laskusuunnassa jopa 40 vuotta. En oleta että korkojen uusi trendi olisi ylöspäin, mutta omat oletukseni nojaavat siihen että ne tulevat pysymään selvästi positiivisina ainakin jonkin aikaa. Uskon että inflaation volatiliteetti tulee olemaan todella rajua, eikä korkoja pystytä laskemaan kovinkaan nopeasti takaisin nollaan tai negatiiviseksi. Inflaation volatiliteetin tulee aiheuttamaan tietyt energian ja tuotantoketjujen pullonkaulat, joita ei saada ratkaistuiksi muutamassa vuodessa.

Nuo korot tulevat olemaan suurin ongelma yrityksille ja niiden investoinneille. Jokainen voi itse laskea, mitä investointien kassavirtalaskelmille tapahtuu kun korot nousee 2%:sta vaikka 5-6%:iin. Korkea inflaation volatiliteetti tulee aiheuttamaan sen verran epävarmat tulevaisuuden kuvat, ettei yritykset välttämättä uskalla investoida. Ja jos uskaltavat investoinneilta vaaditaan korkeampaa tuottovaatimusta ja turvamarginaalia.

Tiedän ettei kukaan tykkää kun vertaan nykytilannetta 1970-lukuun ja paljon eroavaisuuksiakin on ajanjaksojen välillä. Pidän kuitenkin hyvinkin todennäköisenä että tulemme kokemaan jotain samankaltaista pörssikurssien kanssa.

Jos ylläoleva skenaario toteutuu, tulee se olemaan erityisen hankalaa aikaa pitkäjänteistä osakesijoittamista harrastaville, jollainen itsekin olen. Toivon todella että olen väärässä tämän asian suhteen.

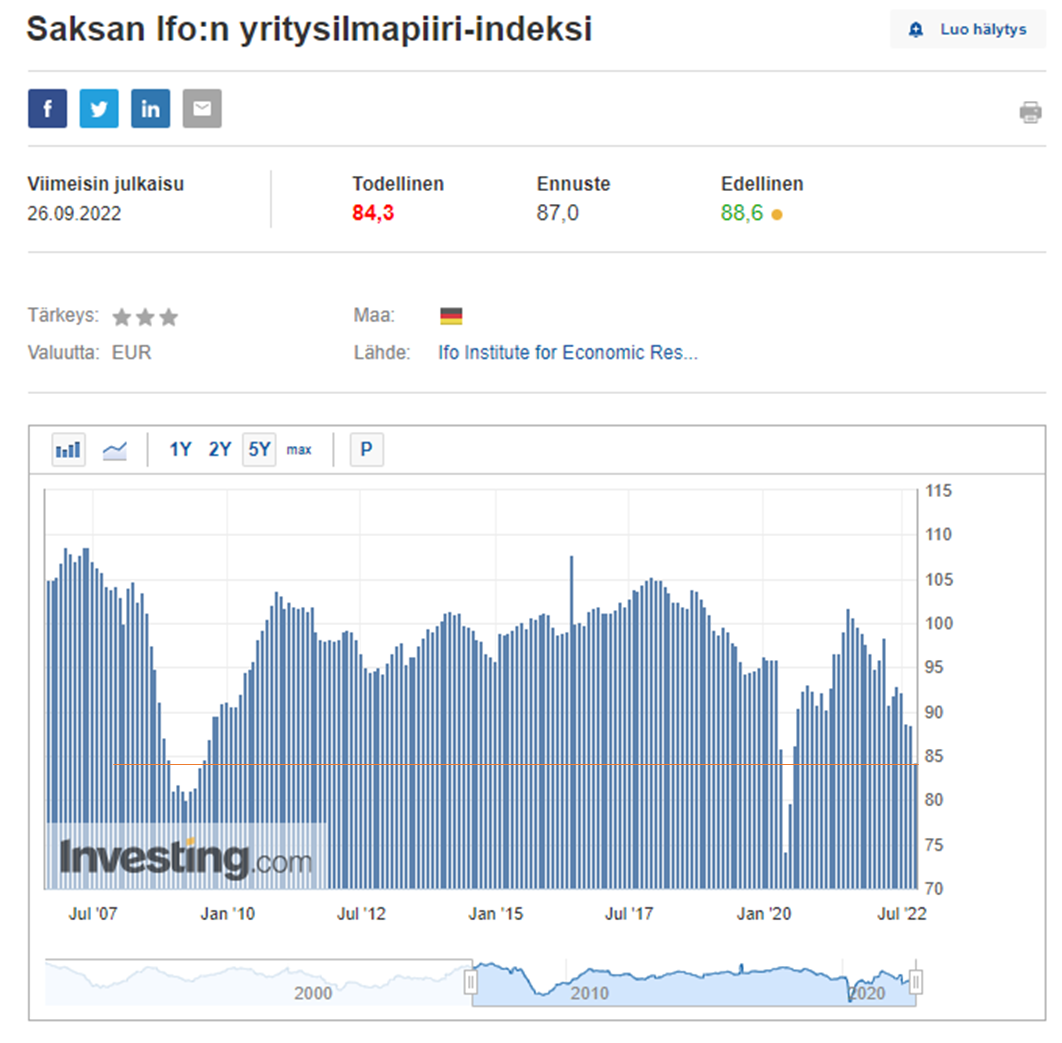

Tänään julkaistu Saksan Ifo:n yritysilmapiiri-*indeksi alitti ennusteen. Alempia lukuja on mitattu koronakuopan aikana keväällä 2020 ja finanssikriisin aikoina 2008 - 2009.