Korkoennusteet on aina vain ennusteita, mutta OECD ei ainakaan usko etteikö euroalueellakin jouduta (päästä?) nostamaan ohjauskorkoa 4 %:iin. Siis melkein  tasolle.

tasolle.

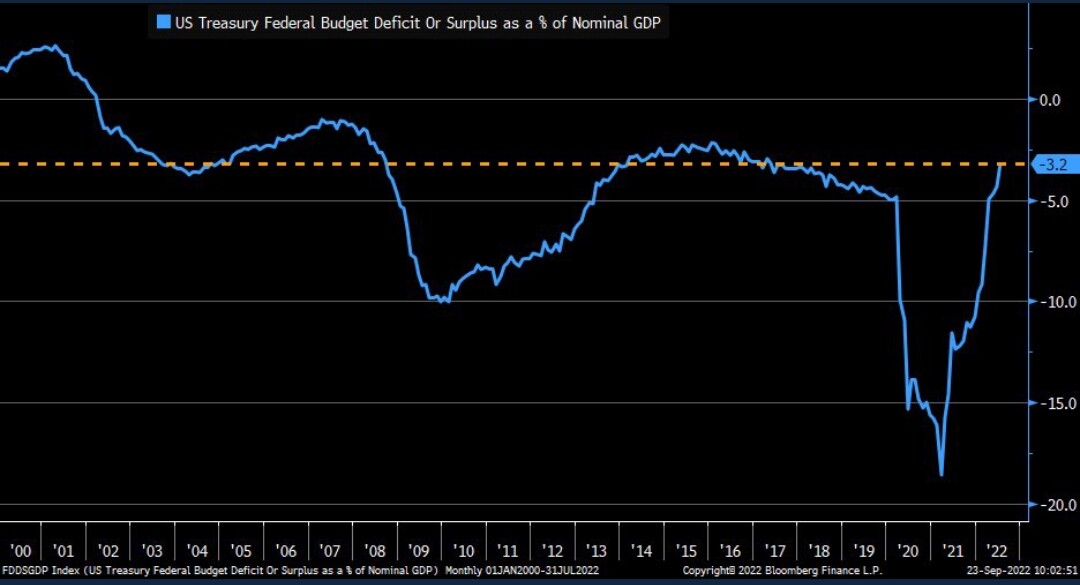

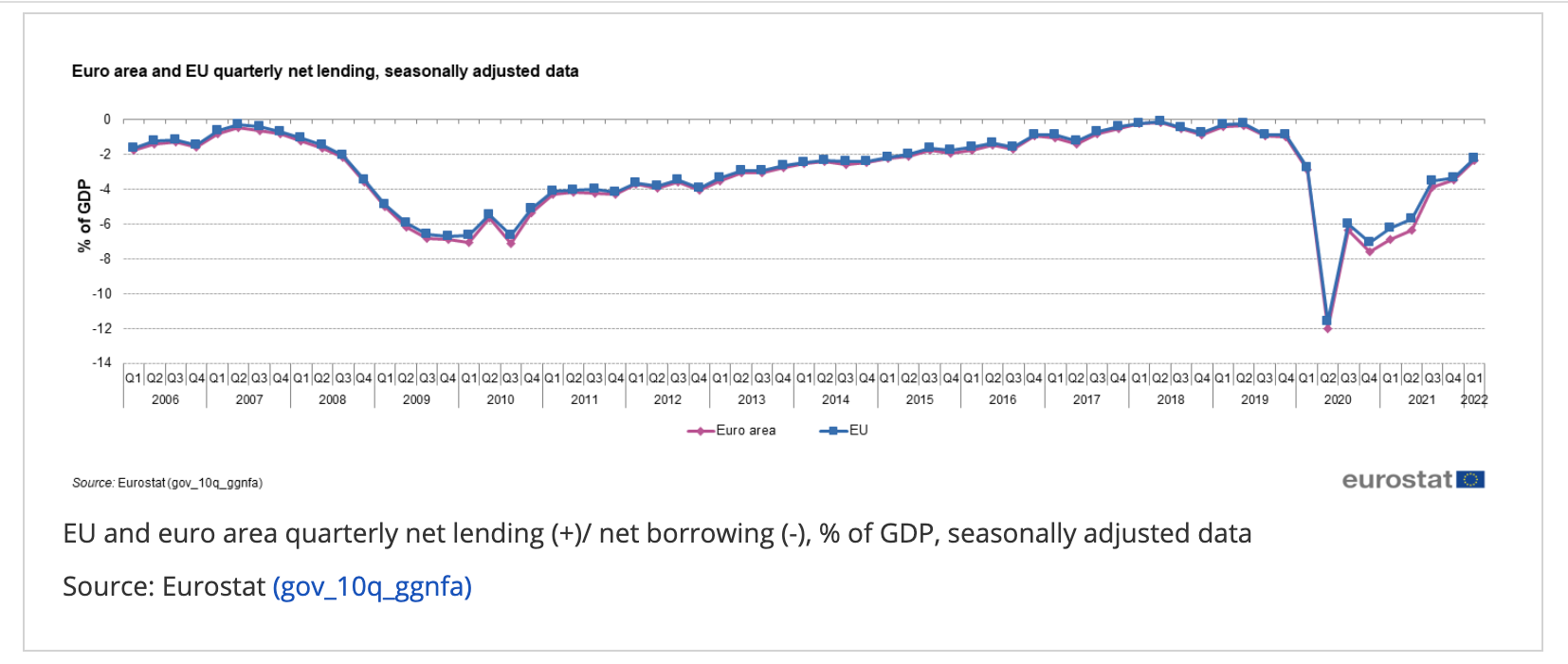

Moni sijoittaja saattaa tyydyttyä ajatukseen, ettei Italian takia korkoja voisi nostella, mutta eiköhän vakautusmekanismin avulla tuonkin voi ratkoa. Italia on kuitenkin ”vain” talouden kooltaan alle pari biljoonaa euroa kun koko eurotalous on yli kymmenen biljoonaa euroa.

4 % ohjauskorolla olisi mielenkiintoisia vaikutuksia sijoittajan kannalta. Ensinnäkin todnäk. ainakin lyhyistä velkakirjoista, ehkäpä jopa säästötileiltä, alkaisi saamaan vastaavaa tuottoa.

Siinä voi äkkiä alkaa osakkeiden 3-4 % osinkotuotto näyttämään kalpealta, koska osakkeet ovat todella riskisiä.

Efekti osakkeiden nykyarvoon on vekkuli. Viime vuosinahan euroalueen riskitön korko on ollut nolla. ERPiä voi laskea monella tapaa, mutta esim. tässä PWC:n (joku random konsulttikioski vai…?) arvio Helsingin pörssin equity risk preemiolle on ollut 7 % maissa.

Oletetaan, että tuo 7 % pysyy ennallaan (naiivi oletus talouden sulaessa). Onhan se jo jenkeissäkin 6 % muistaakseni Damodaranin dynaamisissa laskelmissa.

4 + 7 = 11 %.

Inderesin DCF:ien keskimääräinen WACC on 8 %…

DCF on monelle syystäkin kummajainen, mutta lopulta kyse ei ole sen kummoisemmasta asiasta kuin a) ennustaa tulevaisuuteen firman koko elinkaaren vapaa kassavirta ja b) ottaa huomioon se seikka että euro tänään on arvokkaampi sijoittajalle, kuin euro huomenna eli kassavirtojen nykyarvoa ”alennetaan”, diskontataan, tähän päivään.

Esim. 10 % pääoman kustannuksella euro nyt on 1 euro, vuoden päästä 91 senttiä (1€ / (1 + 10 %)) jne.

Päässä laskeminen on vaikeaa, mutta jokainen voi kohtuullisen nopeasti laskea mitä käy vaikkapa firmalle, jolle ennustetaan 5 % kassavirran kasvua pitkälle tulevaisuuteen kun diskonttokorko rävähtää pari pykälää ylemmäs.

Toinen ja helppo tapa ajatella asiaa on miettiä se staattisesti.

Jos firman tulos on vakaa, sanotaan FCF per osake olisi 10€ ja diskonttokorko 8 % olisi käypä arvo 125€ ja eräänlainen kassavirroista juonnettu P/E -luku 12,5.

Entä jos diskonttokorko nousee 11 %:iin?

Osakkeen arvo olisi 91€ eli melkein 30 % lasku!  Uusi bulkki P/E-luku staattiselle firmalle on 9x.

Uusi bulkki P/E-luku staattiselle firmalle on 9x.

Huom. käytännössä näin ne P/E-luvut pitäisi (mielestäni) juontaa firmoille, ei verrokeista tai hihasta revittynä.

Ostaessaan nyt osakkeita jotka näyttävät vuosien 2017–2021 kontekstissa ”halvalta” kannattaa muistaa että se eilisen P/E 12,5 saattaa olla tänään 9x. Mitä kauempana nuo kassavirrat on, sitä suurempi vipuvaikutus.

Sijoittaja voi helposti vitsailla, että esimerkiksi Qt:n EV/Sales 30x on nyt P/E 30x, mutta takana on pitkälti juurikin se seikka että sen kaltainen kasvuyhtiön kassavirtojen arvo tämän päivän vinkkelistä on murentunut. (Fiksut) sijoittajat eivät siis ole multippelia vaihtaneet vaan tuo juontaa yhtiön kassavirroista joilla arvioidaan sen käypä arvo. Kassavirtoja taas ajaa kasvu ja kasvun kannattavuus.

Lisäys: tietysti diskonttokorkoa pitäisi arvioida koko firman elinkaaren ajaksi ja 11 % korko olisi melko tyly oletus. Mutta en ole varma, ajatteleeko sijoittajien enemmistö näin jos korot nousisi korkeammalle koska olemme mestareita projisoimaan asioiden nykytilaa tulevaisuuteen.