En ole täysin varma, mutta käsittääkseni BoE pyrkii toimilla estämään kriisin mikä ehkä lyhyellä välillä näkyy korkojen tasaantumisena, mutta pidemmällä sihdillä se ei yritä estää korkojen nousua. Nyt meinasi vain kipata eläkerahastoja minkä takia pitää puuttua asiaan. ![]()

6 tykkäystä

Heikiltä oiva katsaus gilt caseen, tuttuun tapaan valmiiksi pureskeluna ja annosteltuna:

25 tykkäystä

Muutama poiminta aamun Vartista.

Tosiaan Yhdistyneessä Kuningaskunnassa käytiin eilen pari tuntia vaille finanssikriisissä, kun pitkät korot nousivat räväkästi. Monet sijoitusstrategiat yksinkertaistetusti ostavat niitä vivulla, mikä tietysti meinasi kipata esimerkiksi eläkerahastoja. Keskuspankki riensi apuun.

Boe (Bank of England) kyllä tokaisi perään, että inflaation taittaminen on ykkösprioriteetti ja tämä finanssikriisin torppaaminen ilmastointiteipillä (QE:lla) on vain väliaikainen ratkaisu. Finanssikriisin aiheuttaminenkaan ei ole keskuspankin mandaatti.

Sijoitussomessa on ollut paljon keskustelua, onko tämä merkki keskuspankkien takinkäännöstä. En ehkä menisi tekemään niin pitkälle meneviä johtopäätöksiä, koska tässä tosiaan oli kyse hetkellisen kriisin paikkaamisesta.

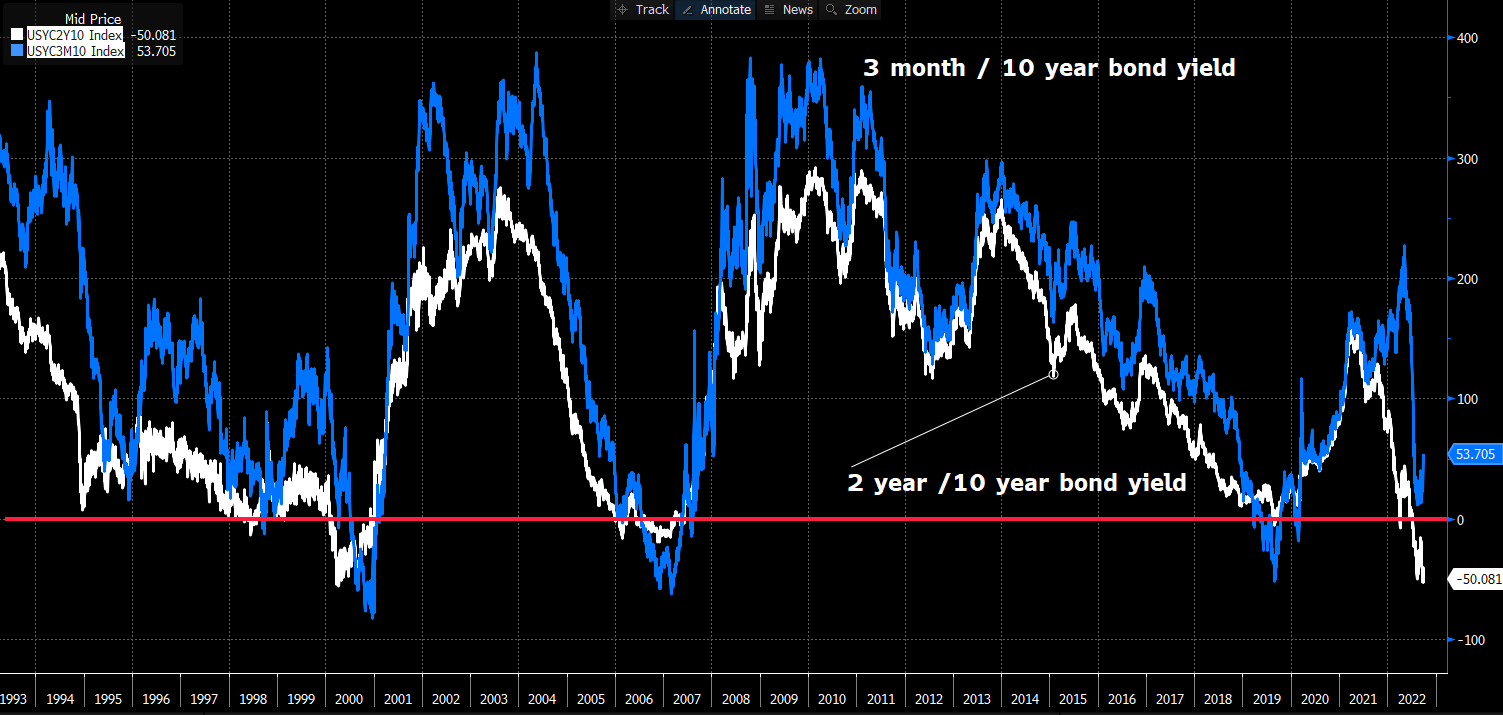

Jenkeissä korkokäyrä taipuu, mutta taantumasignaalia ei tule kun 3 kuukautisen ja kymppivuotisen korot eivät käänny. ![]()

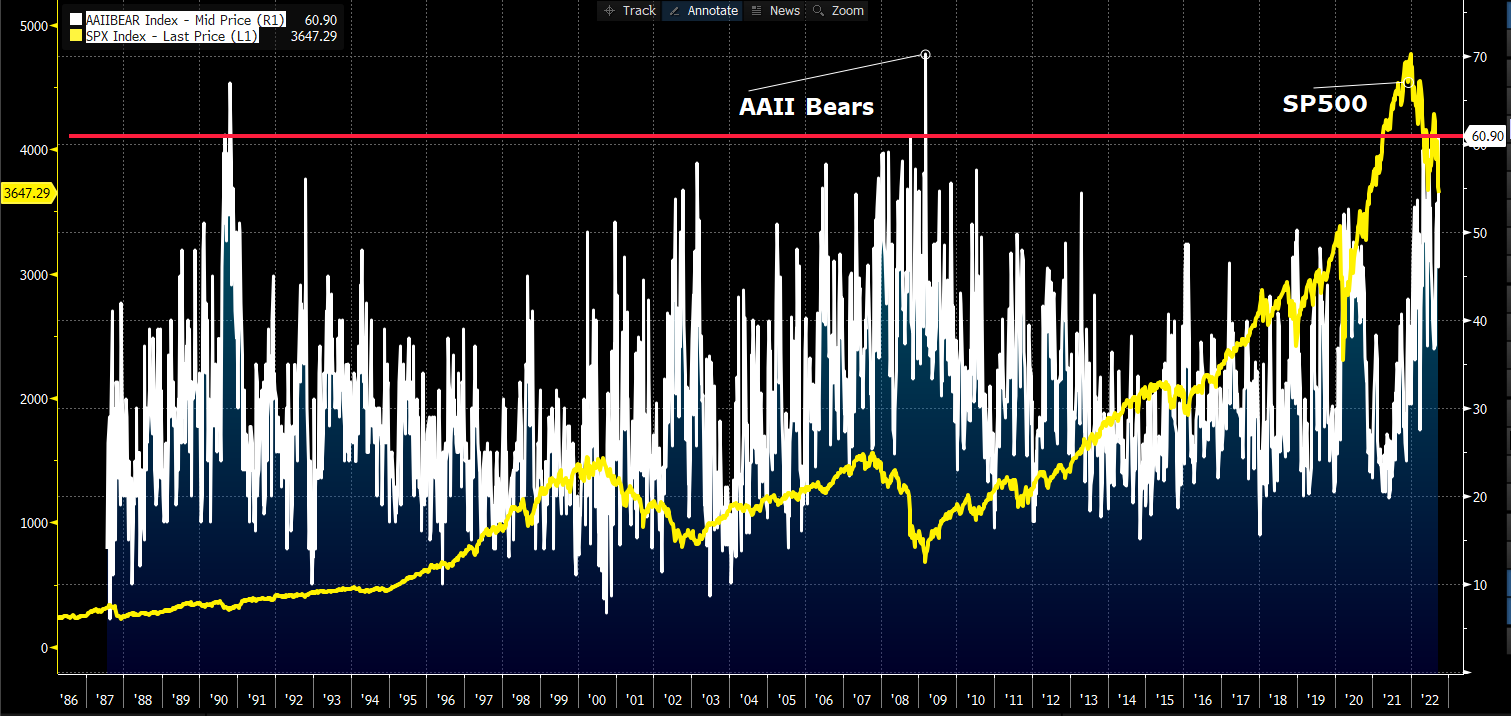

Yksi teesi pohjista on karhuinen sentimentti. Tässä on rinnastettuna AAII:n kyselyn karhujen määrä prosentteina ja SP500. Kieltämättä edellisillä näin karhuisilla tuloksilla osakkeiden ostaminen oli hyvin kannattavaa.

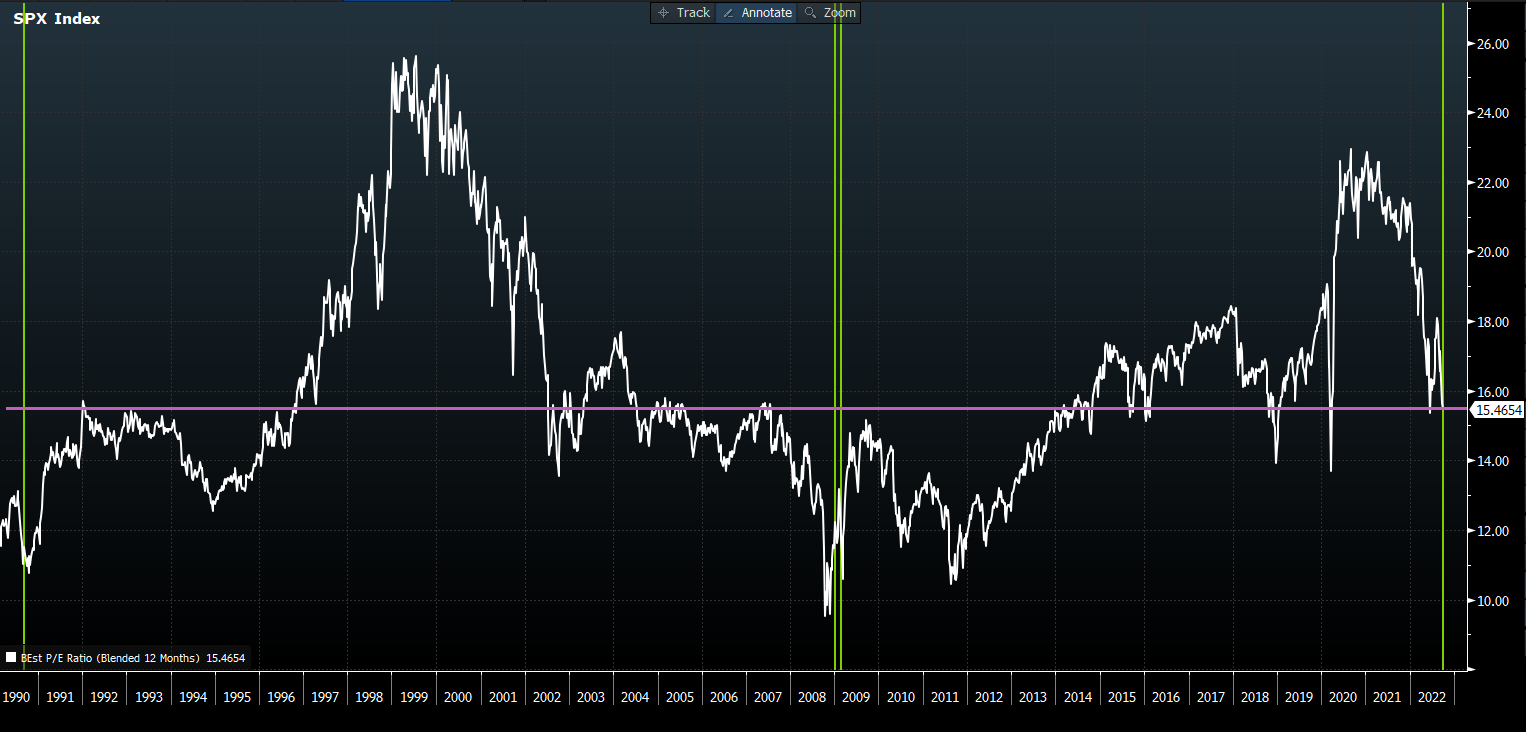

Mutta jos katsotaan osakkeiden arvostusta, oli edellisillä rupeamilla forward P/E 10-11x luokkaa. Nyt se on 15,5x eikä ennusteita edes ole juuri laskettu. Jos nyt todella olisi “ne” pohjat, ne tapahtuisi negatiivisiin ajureihin nähden suht korkealla arvostustasolla. Toisaalta kuten näkee teknokuplasta, ei pohjat aina tapahdu osakkeiden ollessa räkähalpoja: silloin forward P/E oli alimmillaan 14x.

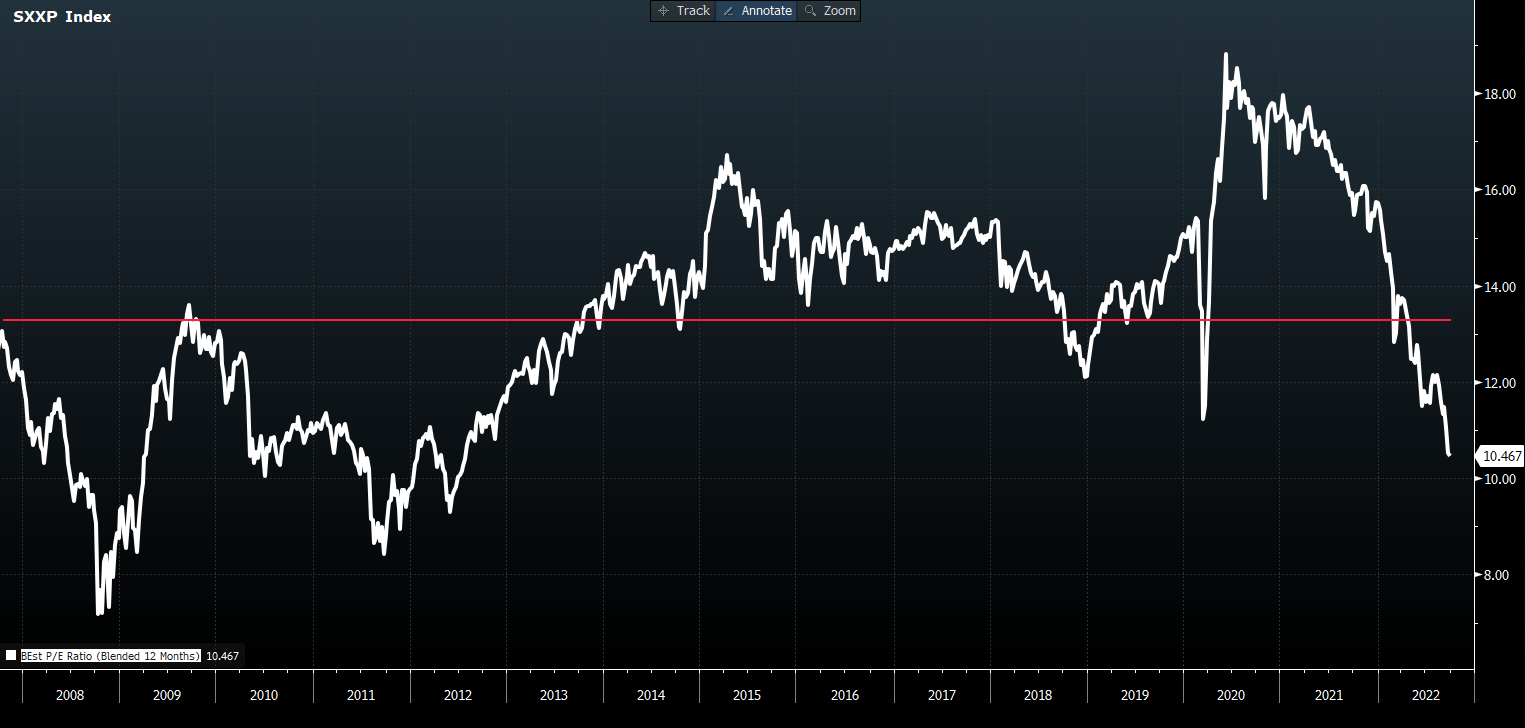

Eurooppa on kyllä halpa vaikka (kun) tulosennusteet heittäisi kymmeniä prosentteja:

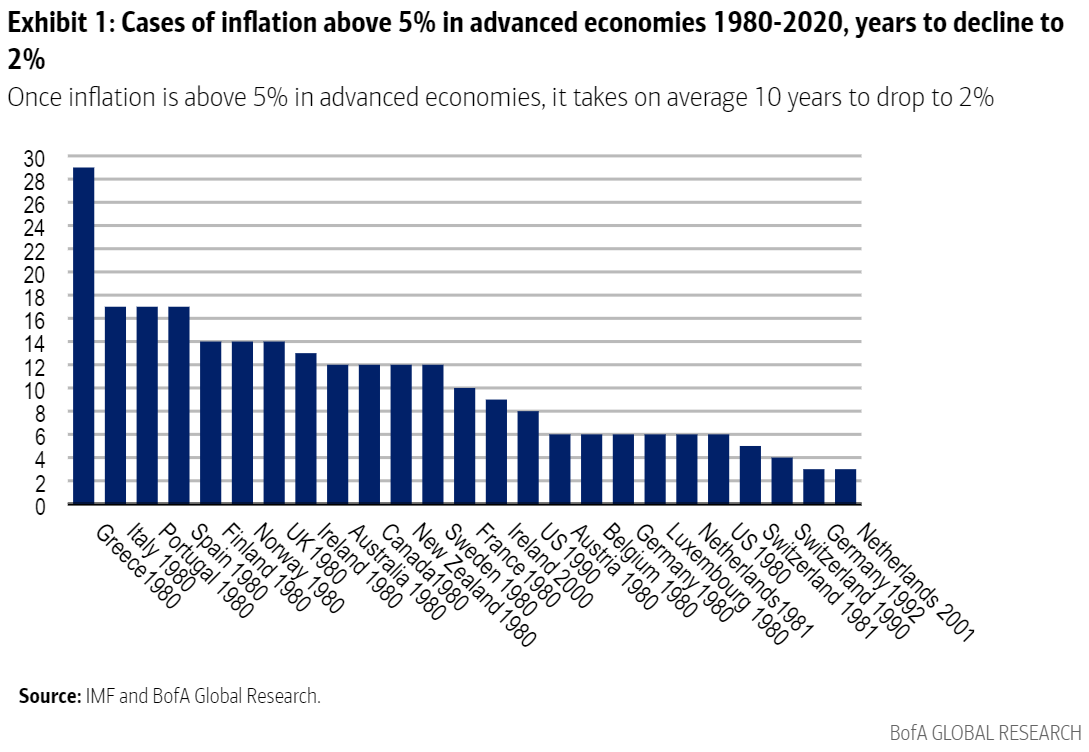

Videon pääkuvaaja. Kuinka kauan on keskimäärin kestänyt taittaa yli 5 %:in inflaatio takaisin alle 2 %:iin. Kymmenen vuotta, jos aineistona kehittyneet taloudet 1980-2020. Kaiken kukkuraksi tuolla ajanjaksolla inflaation tappoa avitti globalisaatio ja ammattiliittojen murtuminen. Nyt moni ylätason trendi menee päinvastaiseen suuntaan: tuotanto pikemminkin palaa länsimaihin, pääoman valta suhteessa työntekijään heikkenee.

Tämän käppyrän olisi voinut helposti laskea itsekin, kas kun ei aiemmin tullut mieleen… Olisi ollut varmaan vähän varovaisempi ääni kellossa inflaation taittumispuheiden kanssa. ![]()

45 tykkäystä

Suomessahan tuo ei vaatinut kuin kaikkien aikojen laman.

Sen verran ainakin minua vielä huojentaa se, että 1980 inflaatio oli ollut talouden vallitseva tila jo vuosia, eikä 80-luku Suomessa ollut mitenkään vahvasti anti-inflatorista muutenkaan. Nykyinen inflaatio voinee siis laantua nopeamminkin.

2 tykkäystä

Hyvä huomio sinulla syksystä 2002.

Tosin silloin korko- ja inflaatioympäristö oli osakkeiden kannalta loistava. Kukaan ei voinut kuvitella että korot voisivat mennä vielä merkittävästi alemmaksi. Fed oli sijoittajan ystävä.

Lisäksi talous oli (toki vaisussa) kasvussa taantuman jäljiltä. Nyt vasta arvaillaan tuleeko taantuma.

6 tykkäystä

Kiitos.

Jep, tilanne oli tyystin päinvastainen.

Et huomauttanut tällä kertaa forward PE:stä.

Käytin sitä siksi, että se kuvaa yleistä käsitystä “normaalimmasta” tuloksesta. Toteutunut P/E luku voi heitellä 0-100 välillä riippuen siitä miten raportoitu EPS räjähtelee firmoilla. ![]() Siitä ei saa 2000-luvulle kuvaavaa graafia.

Siitä ei saa 2000-luvulle kuvaavaa graafia.

8 tykkäystä

Miksi minulla tulee tunne että jotain alkaa mennä tässä kaikessa pahasti rikki ja kohtapuoliin jokin iso toimija kaatuu jollakin tavalla (vrt. 2008 ja Lehman) kaiken tämä turbulenssin seurauksena? Missä ja miten lienee vielä auki?

7 tykkäystä

Forward p/e tulee kai olemaan aina käytetyin arvostusmittari. Koska sijoittajat katsovat sitä, totta kai siitä on hyvä pysyä kärryillä.

Olen vaan itse varovainen käyttämään sitä arvostusmittarina.

6 tykkäystä

On tässä ollut jo useita Lehman brothers hetkiä. Valtiot vaan koppailee välissä ja estää loistavien ostopaikkojen syntymisen.

- Uniperin konkurssi. Ei toteutunut

- Brittien eläkerahastot selvitystilaan. Ei toteutunut.

- Sähköyhtiöt konkurssiin koska futuurimarkkinan vakuudet. Ei toteutunut.

Varmaan ollut muitakin.

14 tykkäystä

CrossBorderilta hyvä pointti miten UK:n valtion velan maturuteetti on pidempi kuin muilla eli korkojen nousu ei iske julkistalouteen heti.

Mitäs muuten 80-luvulla tehtiin, kun inflaatio riehui? Keskuspankit kiristi, mutta Reagan ja vastaavasti Thatcher alkoivat leventämään julkisia vajeita. ![]()

5 tykkäystä

Samaan aikaan finanssipolitiikassa tehdään todella kyseenalaisia päätöksiä, jotka ovat jo omiaan pahentamaan inflaatiota.

Tässä on vain se pienehkö ongelma, että Yhdysvaltojen talous kestää korkojen nousun huomattavasti paremmin. Fedillä ei ole valtavia pivot-paineita. EKP:lla taas on perustavanlaatuinen ongelma, kun osalla euromaista on kohtuuttoman suuri velkataakka verrattuna niiden talouden kuntoon. Euro jatkaa heikkenemistään suhteessa dollariin. Tällä hetkellä raha virtaa Yhdysvaltoihin korkeamman korkotuoton vuoksi ja tälle ei ole nähtävissä käännettä, ellei EKP muuta linjaansa. Valuuttakurssivaikutus jo itsessään pakottaa myös EKP:n nostamaan korkoja, koska heikko valuuttakurssi on inflatorista, mutta korkojen noston ollessa verrokkimaahan matalampia, valuuttakurssilla on dominoivampi vaikutus. Saksan energiaongelmat eivät helpota lyhyellä aikavälillä. Saksan vahva talous on ollut euron vaihtokurssin kannattavia voimia. Nyt sekin on tavallaan jäähyllä. Saksalta tulee tänään inflaatiolukuja ja ne voivat olla melko rumia. Kannattaa muistaa, että Saksalla jos jollakin on pahat muistot inflaatiosta. Siellä alkaa puheet kovempien koronnostojen puolesta koventua.

Samaan aikaan kuitenkin on selvää, että EKP:n koronnostotahti laahaa perässä ja myötäilee Fedin linjaa. Voisi olettaa, että sen pitäisi olla etuvetoista eikä seurata vain perässä. Toisaalla Ruotsin keskuspankki nostaa jo korkoja nopeampaa kuin EKP. EKP:lla on kuitenkin selvä rajoite, joka kumpuaa velkaongelmista.

Mitä tulee tuohon nyt nähtyyn Englannin keskuspankin väliintuloon eläkeyhtiöiden tilanteen helpottamiseksi, niin huomautan vain, että myös suomalaisilla eläkeyhtiöillä iso osa varoista on kiinni velkakirjoissa. Ei tämä ole pelkästään brittien ongelma. Nollakorkoympäristö tavallaan tuhosi eläkesijoittajien toimintaympäristön. Nyt koroissa ja velkakirjoissa nähty korkea volatiliteetti on myrkkyä sellaiselle toimijalle, joka käyttää niitä vakuuksina.

Onhan näitä vakuuksiin liittyviä riskejä moni verrannut Lehman Brothersiin ja käyttäneet virheellisesti termiä musta joutsen. He ovat ehkä lukeneet Talebin kirjat, mutta unohtaneet keskeisen sanan sen määritelmässä nimittäin ”unpredictable”. Jokaiselle taloutta seuraavalle näiden ei pitäisi olla ennalta-arvaamattomia ongelmia.

16 tykkäystä

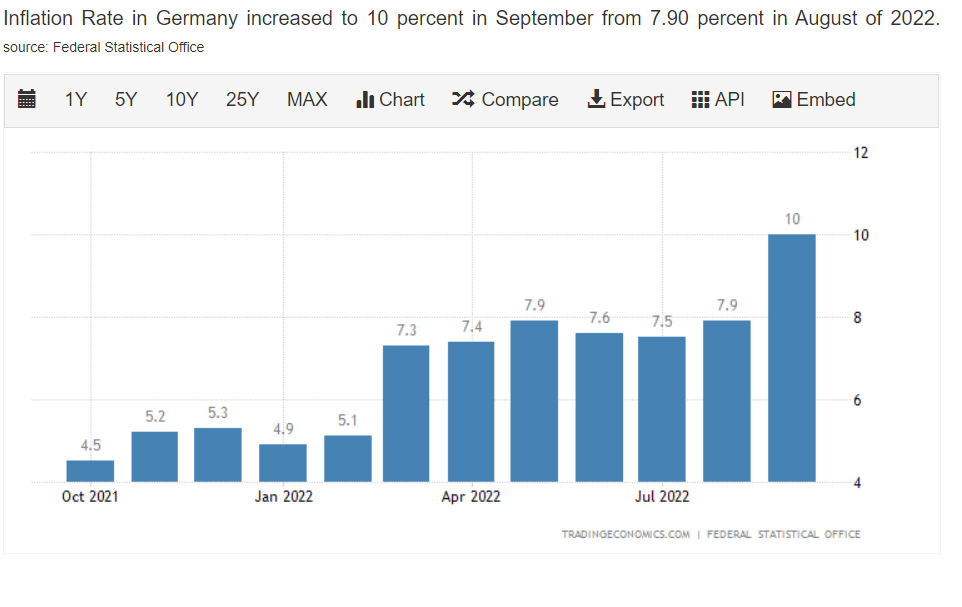

Kyllähän se kymppi saatiin rikki ja päästiin kaksinumeroisiin lukuihin. Kuukausivauhtikin oli 1,9 % ylittäen 1.3 % ennusteen.

19 tykkäystä

Eilinen markkinareaktio oli omituinen tähän pitkien lainojen osteluun, eli ensin GBP piikkasi ylös, sitten alas, sitten tasaisesti alas ja taas lopuksi ylös. Selvästi markkinalla oli vaikeuksia tulkita oliko tämä nyt QE ilmoitus vai sekoilua ja eläkeyhtiöiden pelastamista.

Minua ihmetyttää eniten, että jos inflaatio kerran on karannut käsistä, niin silloin pitää nostaa niitä korkoja, jos ei haluta että mennään hyperinflaatioon. Samalla tietenkin bondien ja osakkeiden arvo laskee, tai siis niiden arvostustaso, ja nyt muutokset ovat rajuja kun annettiin korkopapereiden tottua nollakorkomaailmaan pitämällä ohjauskorot liian kauan nollissa kuin samalla markkinoille pumpattiin rahaa ihan uskomattomat määrät.

Nyt sitten vaikka jenkeissä bondit ovat tulleet 20 pinnaa alas vuoden aikana, mutta niin se nyt vain menee. Ei sitä inflaatiota saada ikinä tapettua jos toinen käsi pumppaa markkinoille likviditeettiä. Yhtä lailla bondit raketoivat silloin kun korot suli käsiin, ei silloin oltu ollenkaan huolissaan.

Britit olisivat voineet pikemminkin perua veronalennukset, jos olisivat halunneet hillitä valuutan heikentymistä, mutta nyt sitten mentiin helpon kautta.

Katsotaan miten EKP toimii kun nyt saksan inflaatio nakuttaa yli kymmentä ja ohjauskorko on 2 ja risat.

Ja ei, ihan turha arvailla onko se transitorya ja energiakriisi on vuodessa ohi, reagoidaan sitten siihen kun se on näkyvissä.

Ei vaan näytä hyvältä, pahoittelut karhuilusta.

1 tykkäys

Lisää pökkyä inflaatiopesään.

22 tykkäystä

Taas kiinnostavaa settiä Vernerin feedissä ![]()

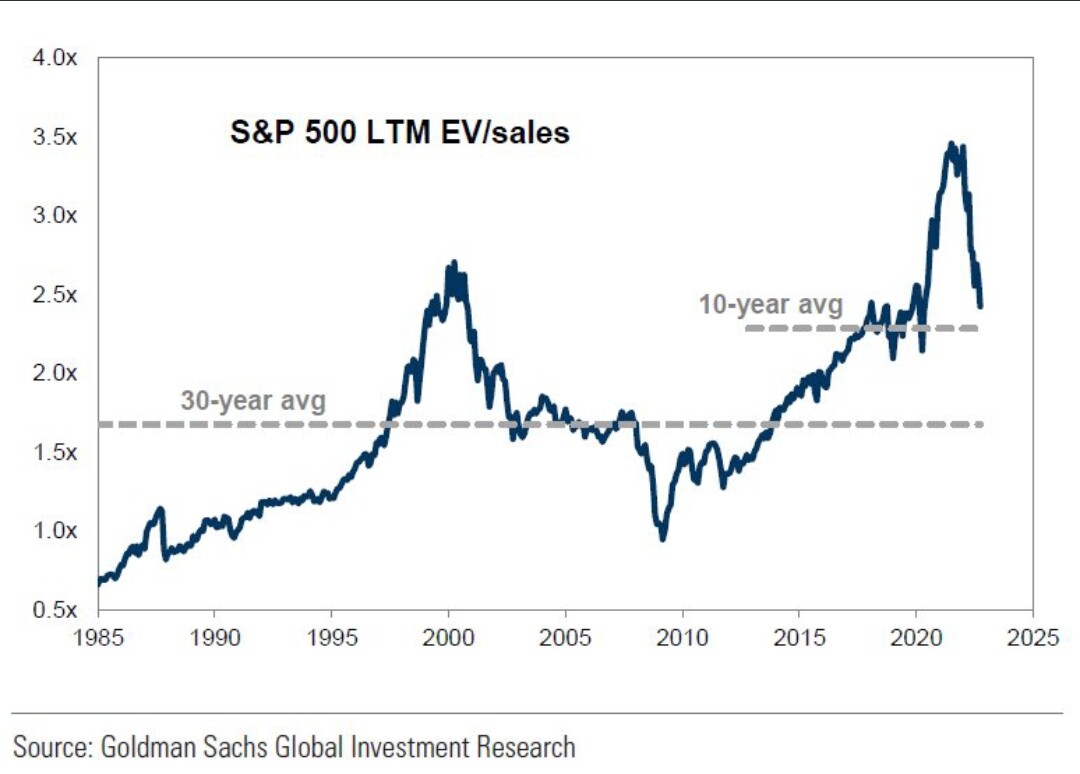

S&P 500 arvostus tuollakin mittarilla tyyriinpuoleinen jopa viimeisten kalliiden 10 vuoden standardilla samaan aikaan kuin pitkät korot 10 vuoden huippua lähellä.

16 tykkäystä

Eikö sp sisältö vaikuta vähän siihen mitä niistä maksetaan vai? Varmaan sektorijakauma vähän vaihtunut 30 vuodessa ja yritysten pääomarakenne

11 tykkäystä

// Totiselta vaikuttaa tilanne Euroopassa. Toivottavasti ei jouduta samaan tilanteeseen kuin Briteissä eläkerahastojen kanssa.

Olipa kattava ja tuhti setti, huh, ihan hyvää kuunneltavaa. ![]()

“OP Varainhoidon strategi Harri Kojonen käy videolla läpi ajankohtaisia sijoitusmarkkinan ilmiötä.”

12 tykkäystä

Saksa on euroalueen tuleva ongelma. Halpaa kaasua ei enää tule ja tätä ei ole vielä hinnoiteltu mitenkään kerrannaisvaikutuksineen.

Euroalueella inflaatiopaine muita selvästi suurempi. Ekp joutuu nostamaan lopulta ohjauskoron selvästi yli Fed:in vastaavan jos euro meinataan pitää hengissä.

2 tykkäystä

Voipi olla että FED alkaa laskemaan ennen kuin tuohon tilanteeseen päästään. Sen verran kovaa vahva dollari iskee jenkkien talouteen. Tähän uskon myös EKP:n luottavan, aivan kuten tehnyt historiassakin.

Eurohan ei ole mitenkään hirveän heikko valuutta kun vertaa muihin kuin dollariin.

9 tykkäystä