Jos en väärin muista tuo kyseinen toimittaja on ollut eräänlainen Fedin ”kuiskaaja” eli liiankin hyvin perillä jäsenten ajattelusta.

Lisäys: vielä viime vuoden alkupuolella Fedin jäsenet eivät voineet kuvitellakaan nostavansa korkoja joten siellä takit kääntyvät tiuhaan. Kenellekään ei ole kristallipalloa. Mutta tällä kertaa he tuskin haluavat mokata joten paine vetää överit inflaation nujertamisessa on kovat.

Onko tässä nyt käynyt niin että herrat ovat työntäneet asiakkaat jyrkänteen reunalta alas hypettämällä viime vuonna historiallisessa kuplassa olleita osakemarkkinoita ja suhtautumalla tosi varomattomasti historiallisessa kuplassa olleisiin bondimarkkinoihin?

No ei vaan, jokainen ansaitsee sen että kahdesta tasavahvasta lähestymistavasta valitaan arviointiin se armollisempi.

Siispä näin: asiakkaille ajatus nollakorkoisista tai hitusen miinuskorkoisista rahamarkkinasijoituksista oli viime vuonna täysin sietämätön joten herroilla ei ollut muuta mahkua kuin osallistua kupliin täysillä ja toivoa parasta sormet ja varpaat ristissä.

Ja ai niin, heillähän on ollut dollariassetit ylipainossa ja sehän on toiminut hyvin.

Alla on Kauppalehden juttu, joka ei ole maksumuurin takana, jutun lukemiseen menee noin viitisen minuuttia.

Kauppalehden kirjeenvaihtajat ovat raportoineet tunnelmia talouden näkymistä Briteistä, Espanjasta, Italiasta, Ruotsista ja Yhdysvalloista.

Ja koronnostot tuskin loppuvat tähän vuoteen, sillä inflaatio liitää pitkään yli Fedin tavoitteleman noin kahden prosentin tason. Pääjohtaja Jerome Powell puhui syyskuussa edessä olevasta taloudellisesta ”tuskasta”. Oli taantuma lopulta syvä tai ei, pahemmaksi menee ennen kuin helpottaa.

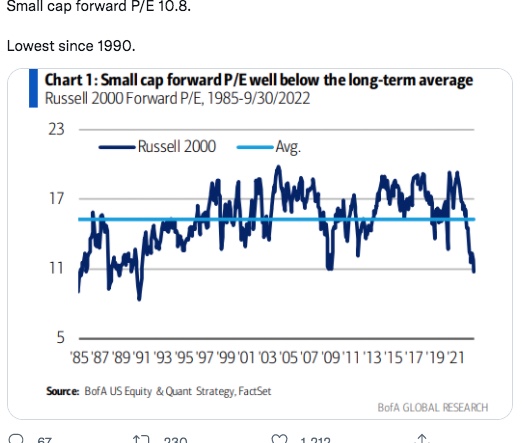

Kunhan muistetaan pikkufirmatermi Russel2000 yhteydessä - meidän näkökulmasta. Russel3000 antaisi varmaan vielä jyrkemmän käyrän, löydätkö sitä?

Itse holdaan “iShares US Small Cap Value Factor ETF” sijoitusta siltä ajalta, kun näitä vielä pystyi ostamaan Suomesta. Näiden kehitys kertoo paljon paremmin sen, milloin pohjat alkaa löytymään, koska oman kokemuksen mukaan ne on lähteneet nousuun ekana.

Mielenkiintoisesti blummalla Russell2000 forward P/E on 18x…

Mutta syyksi selvisi, että tuossa BofAn kuvaajassa on vain positiivista tulosta tekevät yhtiöt. Blummalta vastaava piti hakea eri paikasta. Tässä Russell2000 ja 3000 vain positiivisin EPSein mitatuin P/E-luvuin:

Tässä on Sijoittaja.fi:n Timo Heikkilän tekemä juttu USA:n työllisyysraportista ja sen pääkohdista. Jutussa on vähän muutakin asiaa.

Työllisyysraportti oli hyvä, mutta ei onneksi kuuma. Positiivista oli työllisten kehitys. Kuukausi sitten USA:ssa luotiin 315 000 uutta työpaikkaa, nyt 263 000. Tahti siis hidastui, mutta hidastuiko riittävästi Fedin näkökulmasta? Hyvä työllisyysraportti nimittäin tarkoittaa sitä, että Fed joutuu edelleen jatkamaan aggressiivista koronnostopolitiikkaansa.

Mitkä ovat mielestäsi tällä hetkellä ne selkeimmät merkit, että kysyntä on USA:ssa kääntymässä (tai kääntynyt) laskuun?

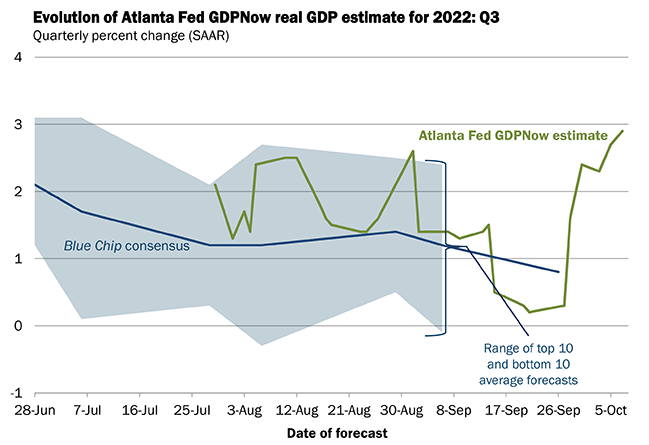

Perjantain vahvan työllisyysraportin jälkeen Atlanta Fedin BKT-malli päivittyi ennustamaan 2,9 prosentin reaalista kasvua Q3:lle. Se tarkoittaa yli 10 prosentin nimellistä kasvua.

Jos talous kasvaa edelleen näinkin kovaa tässä talous- ja inflaatioympäristössä, missä kuluttajaluottamus on pohjamudissa, mitkä ovat datan perusteella ne mahdolliset triggerit, jotka kääntää talouden taantumaan?

EDIT: Antakaa toki muutkin näkemyksiänne, mitkä indikaattorit tai data kertovat siitä, että talous olisi menossa taantumaan jenkeissä.

”EDIT: Antakaa toki muutkin näkemyksiänne, mitkä indikaattorit tai data kertovat siitä, että talous olisi menossa taantumaan jenkeissä.

[/quote]”

Lyhyt vastaus: Viimeiset neljätoista vuotta on eletty nollakorkojen ohella erinäisten tukipakettien aikaa. Nyt tilanne kääntyy/on jo kääntynyt päinvastaiseksi. Meemiketjussa monesti mainut ”kusetusmarkkinat” ei ole nyt vaan ne on ollut edeltävinä viimevuosina, oikeastaan finanssikriisistä lähtien.

Kun Bidenilta loppuu hätävarastosta öljy (mitä hän on purkanut historialliseen tahtiin), niin öljyn hinta tulee raketoimaan ilmeisen vahvan kysynnän takia. Kun bensamittarit lyö ennätyksiä pidemmän aikaa kuin muutaman viikon se näkyy kuluttajien käytöksestä.

Toki se, että kuluttajat ostavat bensaa eivätkä mene mäkkäriin ei vaikuta bkt:hen millään tavalla. Sama 100 dollaria siinä kuluu riippumatta siihen, mitä hankitaan. Bkt:n aleminen tuleekin siten viivällä, kun amerikkalainen laittaa enemmän rahaa löböön. Energiayhtiöt eivät kuitenkaan työllistä, niin paljoa kuin palvelut, joten kun palveluita menee kysynnän laskiessa nurin, niin se vaikuttaa bkt:hen lisääntyneen työttömyyden kautta.

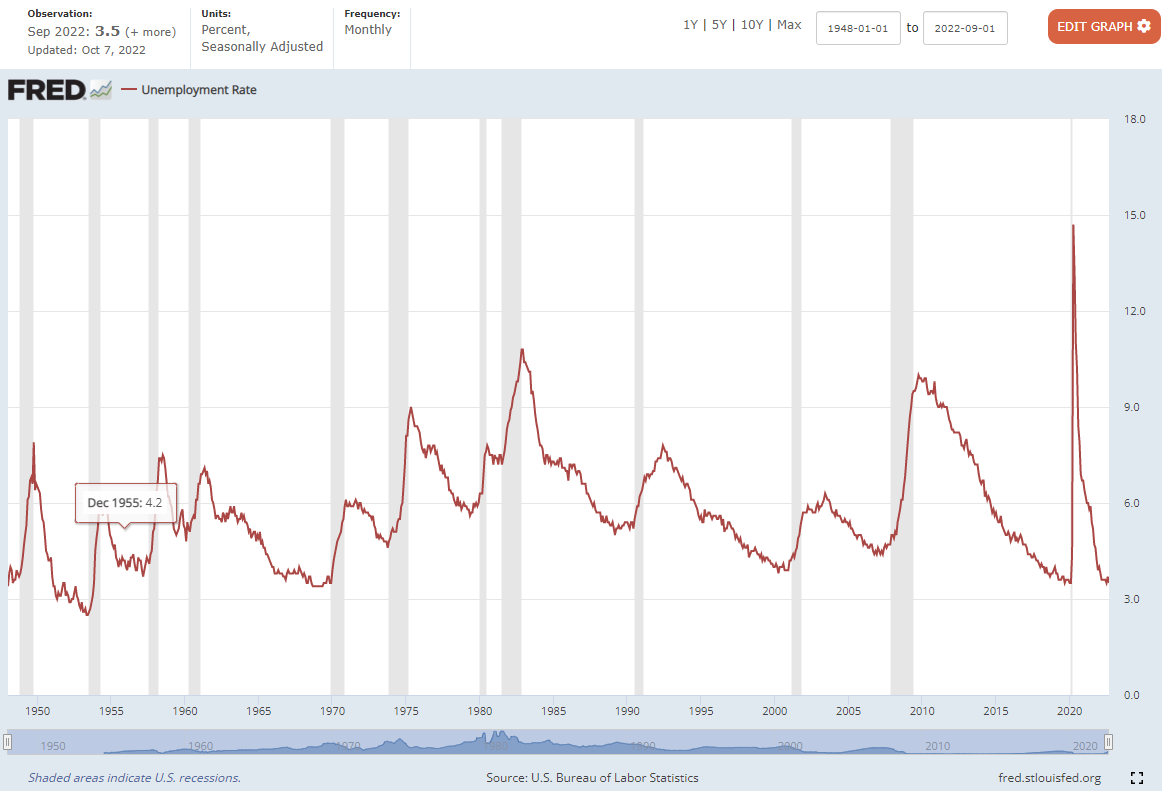

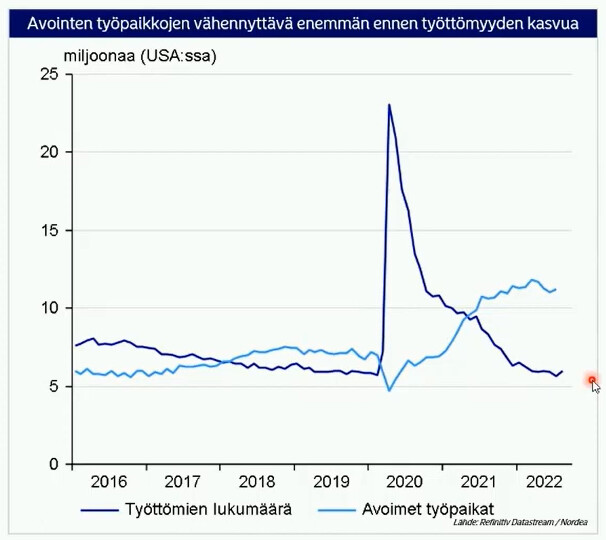

Inflaation nujertamiseksi, yksi kiristävän rahapolitiikan tavoitteista on saada ylikuumentunut työmarkkina jäähtymään → korkeampi työttömyys. Tämä heikentää kysyntää taloudessa ja laskee yleensä edelleen yrityksissä työvoiman kysyntää. Historiassa työttömyyden nousu on johtanut melko usein taantumaan, kuten alla olevasta kuvasta voidaan nähdä.

Itse pidän taantumaa melko todennäköisenä, ja aika lopulta näyttää, mennäänkö sinne vielä tämän vuoden puolella, vasta ensi vuonna vai ei ollenkaan lähiaikoina.

Minkä todennäköisyyden arvioit itse taantumalle seuraavan 12 kk aikana?

Tukipakettien aikahan ei ole lainkaan ohi. USA:ssa hiljattain hyväksyttiin monivuotinen tukipaketti Inflation Reduction Act (jolla ei ole mitään tekemistä inflaation kanssa). Korkeammat korot toki ovat hidaste talouden kasvulle, mutta eivät itsessään ja tällä 4-5 % tasolla aiheuta taantumaa. Ollaan ennemminkin palattu pidemmän aikavälin keskiarvoon. Iso osa lainoista on kiinteäkorkoisia (esim. 80 % asuntolainoista), joihin korkojen nousu ei vaikuta lainkaan.

Tänä vuonna ensimmäiset 6kk tehtiin jatkuvasti uusia ennätyksiä bensamittareilla, kun hinta nousi tasoille, joita ei olla koskaan aikaisemmin nähty. Yritykset teki ennätystuloksia samaan aikaan. En itse myöskään usko, että öljy nousisi tämän vuoden huippujen päälle.

Työttömyysasteen nousu on melkeinpä edellytys taantumalle. Työmarkkina on tällä hetkellä niin supervahva, että vaaditaan aika voimakkaita triggereitä, jotka johtaisivat työpaikkojen menetyksiin.

Lisäbufferia tähän tarjoaa valtava määrä avoimia työpaikkoja. Koskaan historiassa avoimia työpaikkoja suhteutettuna työnhakijoihin ei ole ollut niin paljoa, kuin tänä vuonna.

Pelkkä rahapolitiikan kiristäminen tuskin romahduttaa työmarkkinaa. Tarvittaisiin jotain muuta, mitä?

Työttömyysasteen nousu voi myös olla edellytys sille, että kontrollista lähtenyt inflaatio saadaan pysyvämmin takaisin lähelle keskuspankin tavoitetasoja.

Standard & Poor’s 500 companies get 29% of their sales from outside the U.S, according to Goldman Sachs. They typically sell those products or services in local currencies, then report financial results including those sales in dollars.

Öljy on kaasun korvike siinä missä kivihiili. Öljykielto Venäjältä alkaa vasta joulukuussa (toki Venäjä jo nytkin myy öljyä Intiaan, joka myy sen eteenpäin Eurooppaan).

Kiinan aukeaminen, kaasun korkea hinta, talvi sekä hätävarastojen tyhjeneminen ovat niitä ajureita, mitkä nostavat öljyn hintaan. Mikä on laskenut öljyn hintaa on taantumapelot, mutta kuten itse sanot ja uskot, niin tässä ympäristössä, jos talous kasvaa tuota ennustettua vauhtia, niin öljyn kysyntä ja hinta myös nousevat.

Öljyn tuotanto-ongelmia ei ole vieläkään saatu mitenkään ratkaistua. Ja jos kysyntä kasvaa, mitä talouskasvun edellytys edellyttää, niin samalla nousee myös hinnat.

Korona teki ison loven öljy-yhtiöiden kassoihin. Velkaa piti ottaa kaksinkäsin ja moni yhtiö ajautui konkurssiin, kun ESG-periaatteisiin hirttäytyneet pankit ja muut rahoittajat eivät tarjonneet kilpailukykyistä rahoitusta. Investointeja ei tehty ja tolla alalla niitä vaaditaan vuosittain.

Nyt yhtiöt keskittyvätkin velkavuorien sulattamiseen sekä osinkojen maksuun. Investoinnit ovat erittäin vähäisiä, osittain myös johtuen siitä, että toimintaympäristö on hyvin vihamielinen. Presidentti Bidenin ensimmäinen temppu presidenttinä oli Keystonen putken rakentamisen keskeytys. Lisäksi miehen hallinto instikat apureinaan ovat koko tämän yli kahden vuoden ajan taistelleet verisesti öljy-yhtiöitä vastaan.

En haasta koko kirjoitusta, tämä kuitenkin hieman särähti. Samaan tapaan kuin osakkeissa, nollakorkoympäristössä osakkeista, asunnoista jne. kannattaa maksaa “äärettömästi”. Tässä mielessä tilanne on eri , kuin jos korot nousevat 5->10% vs 0->5%

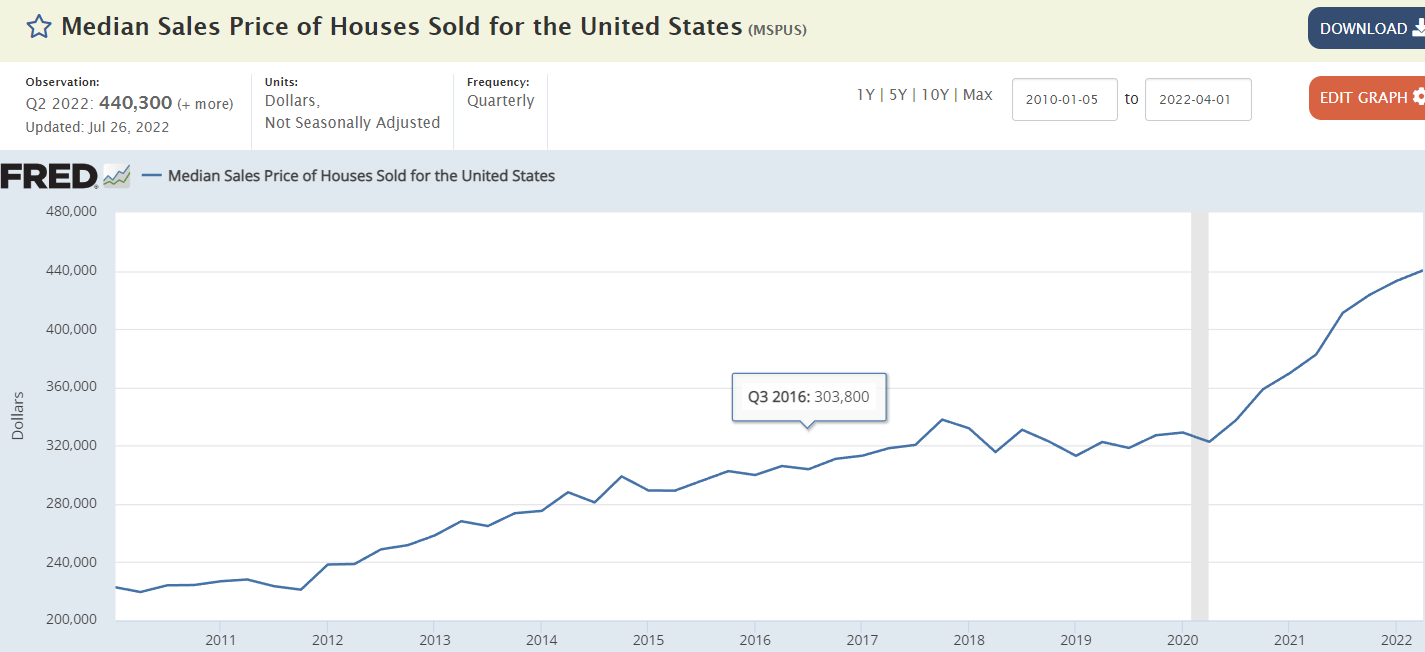

Amerikassa(kin) kiinteistöjen hinnat ovat nousseet huimasti alle kahdessa vuodessa, eli 30%

Eli oman näkemykseni mukaan tuo 30% voi purkautua yhtä lailla parissa vuodessa, mutta se saa kyllä rakentamisen hiljenemään rajusti (myös) USAssa. Tällä on monia vaikutuksia, mutta joka tapauksessa piikkihinnoille moni joutuukin yhtäkkiä maksamaan 2000 dollaria kuussa enemmän kuin mihin on varautunut tai rahkeet riittää.

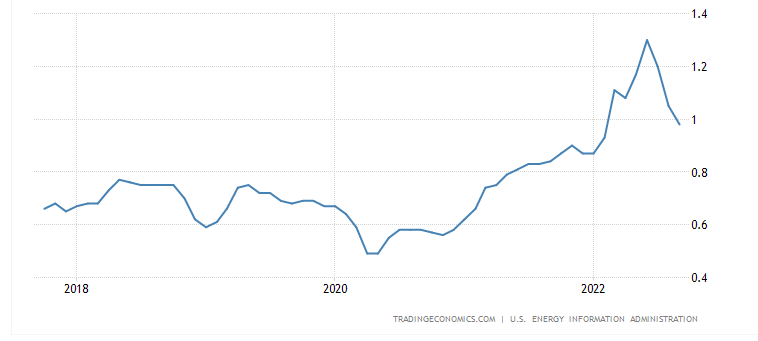

Toisena asiana on energian hinta. Öljyn hinnan lasku ei saanut coreinflaatiota edes hidastumaan, ja juuri tällä viikolla OPEC+ näytti että heillä on varaa supistaa tuotantoa, jos hinta ei tyydytä. OPEC+ voi leikata hintaa ja hinta piikkasikin 15% jo viikossa. Eli vaikka peak-inflaatiosta on ilakoitu, voi energia kääntyä hyvinkin nopeasti takaisin nousuun. OPEC+ haistaa rahan, jenkkien pitäisi täyttää varastot, ja he haluaisivat tehdä sen halvalla, mutta OPEC+ on varaa odottaa. Jonain päivänä se kiinankin koronasulku päättyy ja taas palataan keskusteluun kapasiteetin riittävyydestä ja hinta voi karata horisonttiin. Vuosi sitten vuoden lopulla oltiin noin 66taalaa barrelilta, nyt yli 90, joten onhan tuokin sitten noin 40% kalliimpaa vaikka jäätäisiin tälle tasolle.

Kolmantena tulee sitten ylivahva dollari, joka jenkeissä toki hellittää hieman inflaatiota, mutta syö vientifirmojen tulosta lujaa. Ei pelkästään sen dollarin vahvistumisen verran (eli noin 15% vuoden alusta) vaan enemmän, koska esim. persaukisella euroopalla menee myös perusenerigaan yhä enemmän käytettävistä tuloista kuin aiemmin.

Toki jenkkikuluttaja on ollut tähän asti ihmeellisen vahva, mutta jossain vaiheessa tuo pörssipaniikki napsauttaa selän, toki myös kasvavat korkokulut ja inflaatio. Listaamani 3 asiaa toki viilentävät jenkkitaloutta ja jostain löytyy se tasapaino, mutta itse jatkan karhuna vielä. Mikään kanta ei toki ole ikuinen.