Keskuspankkien tukipaketit on ohi ja se kait merkittävintä osakemarkkinoille…

Poliitikot vielä tottakai elää menneessä ja jakaa viimeisiä paketteja mitä voivat jakaa.

4-5% korkotaso tarkoittaa valtioiden elvytyspakettien sijaan kiristyspaketteja valtioiden/kuntien talouteen. Pohjia on turha veikkailla indekseihin, vaatii muutamia vuosia ja ei sittenkään lähdetä nopeaan nousuun?

Kahvihuoneessa keväällä öyhötin olevani erittäin huolissani eläkejärjestelmämme kestävyydestä. Sain osakseni pilailua. Huoli tästä on vain suurentunut.

Laaja-alainen hintojen lasku asuntomarkkinoilla on ihan hyvä potentiaalinen katalyytti, joka voisi säteillä negatiivisesti talouteen ja osakemarkkinoille montaa kautta. Yhdistettynä useampaan muuhun tekijään, se voisi johtaa taantumaan.

Noin 80 % amerikkalaisista asuntolainoista on kiinteäkorkoisia. Korkojen nousu ei siis kasvata kuluja. Jos sitä meinasit?

Energian hinta ei kuulu coreinflaatioon. Core on inflaatio pl. energia ja ruoka.

OPEC on ollut olemassa vuodesta 1960. Vaikka he pystyvät osittain vaikuttamaan hintoihin lyhyellä aikavälillä, ei OPEC ole syy miksi öljy olisi pysyvästi korkealla (ks. öljyn hintagraafi - jos OPEC voisi kontrolloida täysin hintaa sehän olisi aina ollut korkealla).

Korkeat energian hinnat toki vaikuttavat muiden tuotteiden kysyntään - mutta kuuluuhan S&P 500 -indeksiin myös öljy-yhtiöt, jotka tekevät kovaa tulosta hintojen ollessa korkealla. Energian hinnat ovat olleet erityisen korkealla viimeiset kvartaalit - yritykset ovat kuitenkin raportoineet kokonaisuutena kaikkien aikojen ennätystulokset y/y Q1 ja Q2.

Dollarin vahvuus on hyvä pointti (muissa valuutoissa kuin dollareissa tapahtuva myynti laskee), mutta kokonaisuutta tarkastellen siinä on myös toinen puoli. Jos USA:ssa tuotteita valmistava yritys ostaa raaka-aineita, komponentteja tms. ulkomailta muussa valuutassa kuin dollareissa, ks. yrityksen kulut laskevat (tulos kasvaa). Myös jos amerikkalainen yritys on ulkoistanut tuotantonsa johonkin muuhun maahan, kulut laskevat (tulos kasvaa). Nettovaikutus S&P 500 -yhtiöihin voi siis olla kuitenkin hyvin pieni.

Jenkkikuluttaja on ihan supervahva ja kulutus korkealla tasolla, vaikka kuluttajaluottamus on pohjamudissa. Oma näkemys on ennemminkin, että ollaan lähellä pohjia, kuin että oltaisiin vierimässä kohti jyrkännettä ja alas siltä.

Keskuspankkien tukipaketit tai nollakorot eivät ole vaatimus härkämarkkinalle. Samoin 4-5 % korkotaso ei johda automaattisesti taantumaan. Toki korkeammat korot ovat jarru talouskasvulle. Tarvitaan kuitenkin muita tekijöitä, jotka ajaisivat talouden taantumaan. Ja kyllähän tässäkin on muutamia potentiaalisia katalyyttejä, mutta toistaiseksi ei voi sanoa, että ainakaan julkaistun datan perusteella olisi riittäviä katalyyttejä taantumaan.

Eläkejärjestelmästä olen myös huolissani. Tän vuoden tuotot tulee olemaan aivan karmeat ja edes edellisiin huippuihin nousu voi vaatia todella monta vuotta. Enkä pidä ihan mahdottomana sitäkään ajatusta, että markkinat menevät suhteellisen sivuttain seuraavat 5 tai jopa 10 vuotta.

4-5% korot ei tarkoittaisi pitkäkestoista globaalia lamaa (joka oma odotus) jos ei takana olisi useita nollakorko/miinuskorkoisia vuosia. Tämä lasku tulee maksuun tulevina vuosina ja tuo että markkinat menevät 5-10 vuotta suhteellisen tasaisesti on omakin ajatus sillä erotuksella että mennään vielä reilusti alas indekseissä.

Aina kun jenkeissä FED korko on ylittänyt 3,5% on seurauksena ollut lama vai ollaanko taas siirrytty “uuteen talouteen” kuten yksi torvelo Greenspan totesi vuonna 2000…

En tiedä mitä @Expaco_b tarkoitti mutta itseä tuossa mietityttää se, pysähtyykö asuntokauppa kuin seinään näillä koroilla ja kuinka pahat sen negatiiviset vaikutukset muualle talouteen ovat?

Huomenta!

Perjantaina työllisyysluvut eivät antaneet viitteitä siitä, että sijoittajien kannattaa vielä rakkauskirjeitä Federal Reserveltä odottaa. Etenkin kaksi asiaa puoltaa koronnostojen jatkamista:

Työpaikkojen määrän kasvu oli takavuosiin nähden poikkeuksellisen vahvaa, vaikka talous on käytännössä täystyöllisyydessä. Palkkapaineita ei lievennetä ilman työttömyysasteen nousua. Käännettä ei jäähtymisestä vielä havaittavissa, tosin työmarkkina on laahaava indikaattori talouden tilasta kuten täälläkin on moneen kertaan todettu.

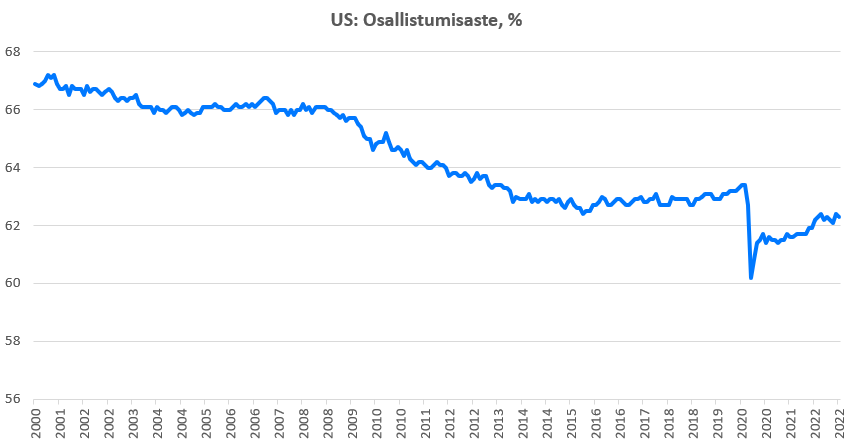

Työn tarjonta on kiven alla, sillä osallistumisaste tippui jälleen. Suuri osa amerikkalaisista on siis edelleen työmarkkinan ulkopuolella syystä tai toisesta

Sitaatti

Energian hinta ei kuulu coreinflaatioon. Core on inflaatio pl. energia ja ruoka.

Sitaatti

Ei kuulu suoraan, mutta välillisesti vahvasti. Eli vaikka kuljetuskustannukset, energiaintensiivinen teollisuus, maataloustuotteet jne jne. Oma arvioni on että inflaatio kiihtyy tai pysyy korkeana niin kauan kuin energia ja työllisyys pitävät pintansa. Kun palkkakilpailu on alkanut, on sitä vaikeaa lopettaa, eikä kukaan suostu pienempään palkkaan, ennen kuin menettää työpaikan kokonaan eikä uutta löydykään. Siksihän FEDkin seuraa työllisyyttä erityisen tarkasti.

Coren sitkeys kertoo myös siitä että hintojenkorotukset ovat ketjussa vielä etenemässä alkutuotannosta korkeampiin jalostusasteisiin, eikä tuo lopu ennen kuin ostovoima/hinnankorotuskyky hyytyy. Vientivetoisilla näin onkin jo käymässä, mutta kotimarkkinahan jatkaa supervahvana.

Vanha teoria on että FEDin pitäisi nostaa korkoa yli inflaation tappaaksen sen, nyt voi olla että kannattaa jossain kohtaa antaa ajan hetken kulua että nähdään todellinen vaikutus, velkamäärät ovat sen verran korkealla aikaisempiin kertoihin. Mutta vaikka koronnostojen rauhoittuminen voi tarkoittaa osakerallia, ei se tarkoita sitä etteikö niitä voitaisi vielä jatkaakin uudestaan.

Vaikka onkin jenkkien puolelta, niin ei tuo pelko kyllä vieläkään ole tarttunut allokaatioihin. Sitä odotellessa että allokaatiot ottaa sentimentin kiinni.

Tämä nykyinen pörssiympäristö on varmaankin usealle sijoittajalle se ensimmäinen aito karhumarkkina ja siten ensimmäinen kerta, kun he joutuvat ajattelemaan karhun lailla. Tässä ei sinänsä ole mitään yllättävää näin poikkeuksellisen pitkän nousukauden jälkeen, mutta harmillisesti sijoituskirjallisuus ja -viisaudet yleensä keskittyvät valistamaan miten nousumarkkinassa pitäisi toimia, jonka vuoksi sijoittajat yleensä kohtaavat karhumarkkinan henkisesti ja strategisesti täysin valmistautumattomina. Onnistunut karhuilu on kuin hieno kellarissa vuosia tammitynnyrissä kypsytettu viski, joka otetaan ulos juuri oikeaan aikaan, siemailtavaksi sopivan sivistyneessä seurassa. Sitä ei missään nimessä ole tarkoitus kitata kaksin käsin, kuin kaljaa härkämarkkinassa!

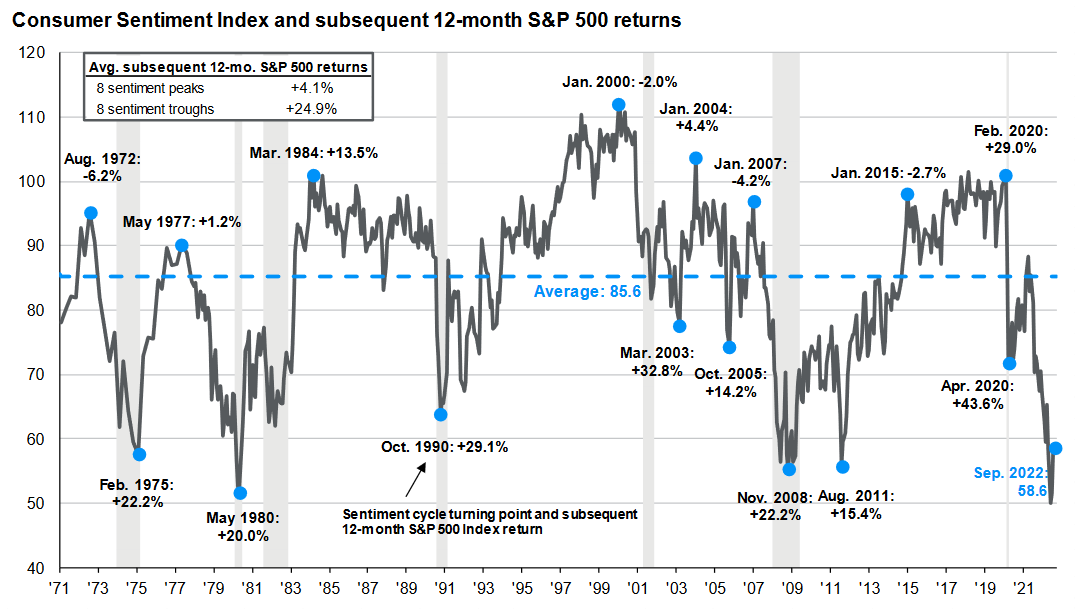

Vaikuttaa kovasti, että sijoittajien keskuudessa suurin ja tärkein aihe on nyt arvuutella missä osakemarkkinoiden pohjat ovat. Miksi haluatte tietää? Se on mielestäni aivan reilu kysymys! Mitä väliä sillä on milloin pohjat ovat? Onko pääasiallinen rahantekostrategianne nykyisillä sijoitusmarkkinoilla arvata mahdollisimman lähelle pohjia? Oletteko kenties päätyneet puhtaiksi makrosijoittajiksi ja aiotte ottaa aggressiivisen härkävipujohdannaisen markkinoiden pohjatessa?

Putoavaan puukkoon tarttuminen ja pohjien kalastelu on järkyttävän riskinen ja vaarallinen strategia, jossa käy varsin helposti erittäin huonosti. Kaikki tietysti haluavat haaveissaan olla sankareita ja päästä sanomaan että juuri he ostivat markkinoiden alimmasta pisteestä (pelkästään taidolla), mutta jokaista Härkä-Herkulesta kohti on tuhansia possuja, jotka päätyvät teuraaksi voittajan pirskeiden vuoksi. Finanssikriisin jälkeen Jukka Oksaharjusta leivottiin guru hänen poikkeuksellisen onnistuneiden vipuostojensa seurauksena, mutta kukaan ei puhu niistä kavereista jotka menivät katki ostaessaan vivulla liian aikaisin!

Viimeisimpänä guruehdokkaana on vaikutusvaltainen @Jukka_Lepikko, jolla oli vakuuttavia perusteluita miksi juuri nyt oltaisiin pohjalla. Se minkä vuoksi Lepikölle tämänkaltainen spekulointi ei ole sijoitusvirhe, johtuu siitä että hän on ammattilainen, joka osaa lukea markkinoita ja siksi hän myös varmasti osaa asettaa itsellensä fiksut signaalit sijoitusteesin vahvistamiseen tai kumoamiseen. Tämän takia hänelle muodostuu nyt houkutteleva risk-reward ratio, mikä tekee nousumarkkinan puolesta vedonlyönnin kannattavaksi. Klassinen esimerkki “älä yritä tätä kotona” -sijoituksesta.

@Verneri_Pulkkinen sen sijaan on Varteissansa puhunut paljon siitä että pitkäjänteisen omistajan ei pitäisi stressata kurssilaskuista tai ottaa kummempaa näkemystä pohjista, vaan ostaa kun osakkeen kurssi laskee käyvän arvon alapuolelle. Tämä on ns. vastuullinen neuvo sijoittajayhteisölle, koska keskimääräinen sijoittaja on vahvasti sentimentin vietävissä ja karhuilee itsensä ulos markkinoilta väärään aikaan eikä pääse nauttimaan vahvoista nousuista ja alkavasta härkämarkkinassa.

On kuitenkin helppo tunnistaa, että molemmat strategiat ovat varsin epäoptimaalisia valtaosalle sijoittamista harrastaville. Osakkeiden ostaminen laskumarkkinassa makroa huomioimatta ei käytännössä eroa mitenkään siitä että yrität ajoittaa pohjia ja epäonnistut; lopputulos on joka tapauksessa, että ostat väärään aikaan ja häviät rahaa. Mikä pahinta, siinä voi mennä vuosia, että sijoitus palaa takaisin ostohintoihin, jolloin otat riskiä ilman tuottoa ja menetät samalla mahdollisen vaihtoehtoisen sijoituksen tuoton!

Sijoittajat monesti tuntuvat aliarvioivan, miten hirveän arvokasta pääoman suojeleminen tai jopa sen kasvattaminen on laskumarkkinoissa, kun osakkeiden kertoimet laajasti supistuvat ja tuotto-odotukset kasvavat. Ei ole syytä odottaa, että tulisimme pitkään aikaan kokemaan uudelleen Miinuskorko + QE + Fiskaalielvytys + TINA -markkinan. Jos annoit nuo viime vuosien täysin ansiottomat voitot takaisin markkinoille, niin turha odottaa että 20-luvulla tulee toista samanlaista järjetöntä pörssikuplaa ja että pörssi heti tarjoaisi toista vastaavanlaista tilaisuutta lukita isoa tuottoprosenttia salkulle.

Pitkissä laskumarkkinoissa pohjien ajoittamisen ja silmät kiinni ostamisen vaihtoehtona on eräs sijoitusstrategia, joka soveltuu mielestäni erittäin hyvin aktiiviselle markkinoiden seuraajalle, jolla ei kuitenkaan ole erityistä makronäkemystä, nimeltänsä “Trendi on mun frendi”. Tässä strategiassa sijoittaja odottaa ostopaikkaa niin että joko 1) Huonot uutiset eivät enää jaksa laskea osakkeiden kurssia tai 2) osakkeiden kurssitrendi kääntyy noususuuntaiseksi.

Tämä strategia perustuu siihen että momentum on faktorien kuningas, jonka vuoksi sitä vastaan taistelu on hölmön hommaa, mikäli ei kykene tunnistamaan niitä katalyyttejä, jotka rikkoisivat momentumin ja kääntäisivät kurssitrendin suunnan. Näin ollen on järkevää antaa putoavien puukkojen jatkaa laskutrendissä niin kauan kuin ne vaan jaksavat laskea ja antaa muiden yrittää leikkiä sankaria ja poimia ne pohjat. Mukaan kyllä kerkeää pienemmällä riskillä myöhemminkin ja mikä tärkeintä, näin välttää ne hirveät turskat mitä salkkuun tulee laskevaa osaketta holdatessa. Pohjilta tuplaus ei hirveästi lohduta, jos sitä ennen on otettu -66% takkiin.

Kiinnostaisi muuten myös kuulla, että onko @musa_2 vieläkin samaa mieltä tästä strategiasta, kuin finanssikriisin aikaan [1]. Muistaakseni hyökkäsit aika vahvastikin tätä sijoitustrategiaa vastaan, mutta mielestäni se toimi kyllä silloinkin aivan erinomaisesti.

Ketjun nimi kun kerran on Pörssien suunta, niin olisi epäkohteliasta olla antamatta omaa näkemystä nykytilanteesta ja suunnasta. Mielestäni nyt ollaan hyvin neutraalissa tasossa, mihin on hyvin onnistuttu hinnoittelemaan mainiosti sekä mahdollisuus pörssien laskun jatkumiseen, että pörssien kääntymiseen nousuun (Oma arvio luokkaa 60%/40%). Talous ja yritysten tuloskunnon vahvuus voi hyvinkin yllättää markkinat, jolloin taantuma jää odotettua lyhyemmäksi ja korkeat tulokset riittävät kannattelemaan kursseja korkojen nousun kääntäessä inflaation laskutrendille. Toisaalta sijoittajat ovat mielestäni karhuiluviesteistä huolimatta täysin henkisesti valmistautumattomia mahdolliseen vuoden 2023 karhumarkkinaan, likviditeetin katoamiseen osakemarkkinoilta ja osakkeiden ylilyöntiin alaspäin. Inflaatio kun säilyy tahmaisena ja nopeat koronnostot rikkovat jonkin tärkeän osasen globaalissa taloudessa ja mennään systeemikriisin, niin se on sitten pelkää kipua siitä eteenpäin.

Mitä ikinä tuleekin tapahtumaan, niin epämukavuuteen, jatkuvaan epävarmuuteen ja makrotalouden epäselvyyteen on syytä vaan tottua. Moni hakee tällä hetkellä turvaa historiallisista makrokuvaajista ja kurssikäyttäytymisestä, mutta mielestäni se hieman lähenee jo humpuukkia ja itsensä huijaamista. Ei ole ikinä ollut ennen sellaista tilannetta taloudessa, mikä meillä nyt vallitsee, eikä ole oikein olettaa että makro- ja kurssikäyttäytyminen toimisi samalla tavalla kuin jossain menneessä tapahtumassa. Korkeintaan voi olettaa, että ihmisten luonne ei ole muuttunut mitenkään menneisyydestä, mutta tämä lainalaisuushan on aina voimassa missä tahansa markkinassa. Taitavalle osakepoimijalle on tänä vuonna huomattavasti enemmän tilaisuuksia löytää houkuttelevasti hinnoiteltuja yhtiöitä kuin viime vuonna, joten nyt on erinomainen hetki löytää ne seuraavat 10 huippuosaketta, jotka kannattelevat salkkua nämä volatiilit vuodet.

Sijoittaminen on vaikeaa, eikä se helpommaksi tule tästä muuttumaan. Koittakaahan pärjäillä!

Mutta lyhyesti sanottuna tiesin ja ymmärsin vuonna 2009 hieman jotain – en paljon – ja olin katastrofaalisen yli-itsevarma että olin oikeassa kun väitin jotain.

Nyt tiedän ja ymmärrän pikkuisen – en paljoa – enemmän. Edistys on tullut lähinnä siinä että ymmärrän oman ymmärrykseni rajoja paremmin.

Hyvä kirjoitus. Pääoman suojelu pitäisi olla ykkösprioriteetti muuten jokaisessa markkinassa. Se vain unohtuu monilta nousumarkkinan huumassa.

Tässä riippuu paljon, millä aikajänteellä mittaa onnistumista. Perspektiivi muuttuu jos ajattelee 5-10 vuoden päähän.

Huom. se että keskittyy osakepoimintaan ei tarkoita, ettei huomioisi makroa.

Jos ostaa osaketta, jonka kassavirrat on vuosien päässä (kaikkien on ellei osta osaketta P/E 1x kertoimella), mitä oletuksia joutuu tekemään?

-Pitkän aikavälin talouskasvu (väestön kasvu + tuottavuuden kasvu + velkasykli)

-Ko. firman markkinakasvu

-Korkotaso pitkässä juoksussa

-Osakkeille suotuisan institutionaalisen ympäristön jatkuminen

Tavallaan monia pitkän aikavälin makroletuksia on jo sisällä sijoittajien odotuksissa, tiedosti sitä tai ei.

Momentum on kyllä vahva faktori, sitä vastaan en lähde riitelemään. Monelle voi kylläkin olla vaikeaa vuorostaan ostaa osakkeita kun ne ovat jo nousseet rajusti pohjilta. Sitä ne tuppaa tekemään, kun ajat muuttuu.

Vaikka juuri dumasit historialliset ennakkotapaukset, niin tässä voi olla hieman 2000-luvun alun karhumarkkinan aineksia. Käsittääkseni silloin meni yli vuosi kunnes romahtava pörssi alkoi näkyä ja tuntua tuloksissa ja taloudessa.

Nythän edelleen firmat posaroi tai kommentoi hyvin optimistisesti. Tottakai on firma- ja toimialaspesifejä vaikeuksia (Inderes: sijoittajaviestintä, puolijohteet kuten Nvidia, AMD yms.: puolijohdesykli, it-palvelusektori: firmojen omat ongelmat, FedEx: syytetään maailmanlaajuista taantumaa omista ongelmista jne.) mutta päällisin puolin näyttää menevän firmoilla edelleen mallikkaasti.

Hyvä kirjoitus. Pääoman suojelu pitäisi olla ykkösprioriteetti muuten jokaisessa markkinassa. Se vain unohtuu monilta nousumarkkinan huumassa.

Nyt kun vielä joku kertoisi sen taikatempun, millä ”pääomaa suojellaan”! Ei ole vielä tullut sellaista vastaan, vaikka on sijoitukseen liittyvää tekstiä tullut luettua yli 20 vuoden ajan niin paljon, että meinaa pälli levitä.

@Marianne_Palmu Osaatko sanoa joitakin syitä, miksi osallistumisaste on alhaalla? Toisaalta, mikä sitä voisi kohentaa? Vai onko edes realistista ajatella että joskus palattaisiin “entisiin lukemiin”?

Mistä tätä strategiaa noudattava sijoittaja erottaa kovan karhumarkkinarallin ja trendin aidon kääntymisen? Miten hän siis tunnistaa, että nyt voi kevyin mielin hypätä nousukelkkaan, pohjat ovat takanapäin ja putoavat puukot ovat tältä erää lopettaneet putoamisensa, edessä on kenties vuosien nousumarkkina? Missä vaiheessa vuotta 2009 Trendi on mun frendi -sijoittaja kykeni päättelemään, että laskumarkkina oli tässä, nyt lopetetaan pääoman suojelu ja aletaan taas tekemään aggressiivisesti rahaa korkealla osakepainolla?

Etenkin yli 55-vuotiaiden työllisyysaste on jäänyt laahaamaan ja voi hyvinkin olla, että pysyvästi. Olen useampaan otteeseen käsitellyt aihetta makrokatsauksessa, tässä laajemmin.

Sen sisältö tiivistettynä: Pandemia on muuttanut suhtautumista työhön, ja eläke tai kotiin jääminen on alkanut houkuttelemaan aikaisempaa aiemmin. Noussut asunto- ja osakevarallisuus saattavat myös olla yhtenä kimmokkeena työn vähentämiselle, sillä varallisuusvaikutus pakkautuu tutkimusten mukaan yhä selvemmin vanhempaan väestöluokkaan. Siellä puskuria on, vaikka kustannuspaineet kummittelevatkin.

")