@Verneri_Pulkkinen , tuleeko vähemmän epäilyttävä lopputulos jos asuntojen reaalihinnat nousevat 1 % p.a. 350 vuoden ajan?

2 tykkäystä

Mietin aluksi, että BKT per capitahan on kasvanut useissa maissa 1800-luvulta alkaen n. 2 %, mikä tarkoittaisi että ostovoima asuntoihin olisi kasvanut massiivisesti sillä aikavälillä. Tosin nyt viimeisen ~60 vuoden nousu tuossa on ollut paljon ostovoiman kasvua nopeampaa. Ehkäpä tuo skulaakin noin, kunhan aluksi tuntui intuitiivisesti väärältä.

Noiden mittaaminen on kyllä vaikeaa puuhaa kun asuntojen koko ja laatu on vaihdellut tässä satojen vuosien varrella.

4 tykkäystä

Tuo juuri vaikuttaa siihen reaalituottoon. Ei tarvitse mennä 350 vuotta ajassa taaksepäin, sata vuotta riittää. Silloin tavallinen kansa asui Helsingissäkin hellahuoneessa. Perheen lisäksi saattoi olla alivuokralainenkin. Jos asuntojen reaalihinnat olisivat nousseet yhtä paljon kuin muu talous, sama tilanne vallitsisi edelleen. Juuri asuntojen reaalihintojen maltillisempi kehitys on johtanut siihen, että tulojakauman vasemmassa laidassakin asutaan väljästi ja on sisävessat sun muut nykyajan hömpötykset.

20 tykkäystä

Virallisesti 10y/3kk pitää olla 3kk kääntyneenä, jotta ennustaa taantumaa historiallisesti.

4 tykkäystä

Maaliskuu 2022:

- nimellinen bkt:n kasvu y-o-y 11 %

- Fed Funds alle 1 %

10yr/3m-inversio aika lailla mahdoton noilla spekseillä.

Jos hälyttimen kytkee pois päältä, hälytystä tuskin tulee.

3 tykkäystä

Tuota en tiennytkään. Onko 10y/2y samanlaista aikaa? 2v se ei ainakaan ole ![]()

2 tykkäystä

Mihin tämä perustuu? En ole aikaisemmin tällaiseen törmännyt.

4 tykkäystä

It is football now

21 tykkäystä

7 tykkäystä

Alkuperäinen idea perustuu Campbell Harveyn 1986 väitöskirjaan, joka käytti kvartaaleittain saatavaa dataa.

19 tykkäystä

Suomen pankit ovat juuri naita pankkeja. Ehka viela puoli vuotta sitten Euroopassa kuulemma naureskeltiin Suomen pankeille, jotka olisivat voineet tuottaa prosentin osia paremmin, jos olisivat laittaneet EU-vaatimusten ylittavan osan rahaa tahkoamaan. Eivat naura enaa.

Jo pankkikriisissa saatiin huomata, etteivat pankit roskasijoituksia niinkaan itselleen ostaneet, vaan rahastosijoittajien salkkuihin. Miksi ostivat? Koska piti tehda tulosta, kun omatkin bonukset niista riippuvat. Mutta miten meni koko ketju?

USA:ssa pankkiirit saivat enemman bonusta, kun antoivat asuntovelkaa persaukisille. Nama velat leivottiin sisaan uusiin sijoitustuotteisiin, joille luottoluokittajat antoivat huippuarvosanat. Suomen pankit ostivat naita, kuten varmaankin kaikkien maiden pankit. Ei ole tiedossa, menivatko ne suoraan vai vasta myohemmin rahastoihin. Osui sitten tuulettimeen ja myos suomalaiset rahastosijoittajat ottivat turskaa ja kovasti jenkkimeklareiden bonusten takia, meidan omathan saivat bonukset ja synninpaaston luottoluokittajien arvioiden kautta. Lue uudestaan, jos putosit karryilta.

On erittain hyva, etta EU vaatii pankeilta vakavaraisuutta. Joskus hieman hymyilyttaa, kun Finanssiala ry eli meidan pankkien, vakuutuslaitosten yms. edunvalvoja vastustaa jopa esityksia, joiden vaatimukset kaikki suomalaiset pankit jo tayttavat. Puolustavat siis Etela-Euroopan hulttiopankkien oikeutta levaperaisyyteen ihan ideologisista syista. Kokoomuspoliitikkojen palkkiovirkaleikkikehahan nayttaa tama FA olevan. ![]()

18 tykkäystä

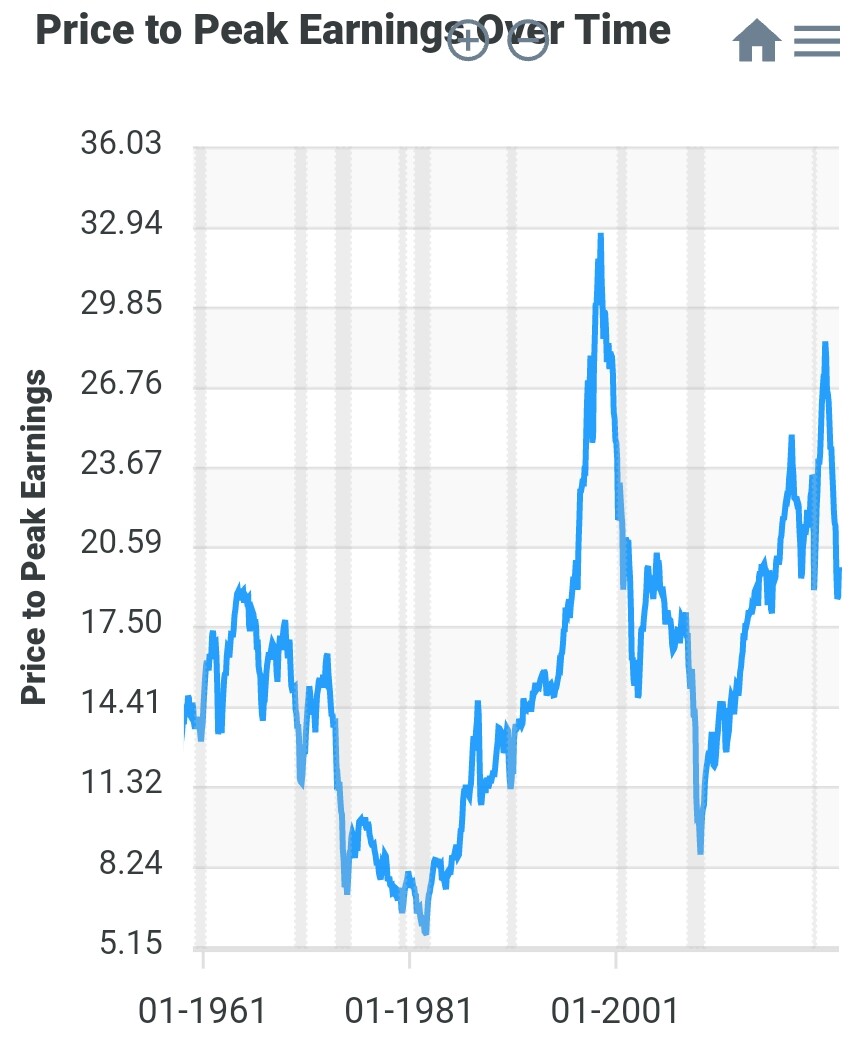

S&P 500 price to peak earnings.

Tässä verrataan aina kunkin päivän noteerausta siihen asti saavutettuun ATH 12 kk reaaliseen EPS:iin.

6 tykkäystä

-Sitä ihmettelen että kun sitä on vaadittu joi 10 vuoden ajan eikä etelän pankit tee elettäkään noudattaakseen EU:n vaatimuksia. Persaukiset Espanjan pankit maksoivat osinkoja EKP:n Korona osinkokiellonkin aikana ihan pokkana, kun pohjoisen vakavaraiset pankit ei maksaneet.

Miksi noille ongelmapankeille ei tehdä mitään, ei vaadita oikeasti kovempia toimia riskirahoituksen vähentämiseksi. Päin vastoin kerätään Pohjoisen pankeilta vararahastoa jolla sitten maksetaan Etelä Euroopan pankkien “kiellettyjen” vivutusten aiheuttamat vahingot.

Melko erikoista toimintaa?

12 tykkäystä

Poikkeuksena Oolanninpankki, mutta sita ei lasketa. ![]()

2 tykkäystä

On sentaan jotain tehty. Valtioiden mahdollisuus pelastaa pankkejaan on ilmeisesti lahes lopetettu. Ei tietysti kaytannossa koske Italiaa, Espanjaa, Kyprosta, Saksaa ja mita naita reppanoita nyt onkaan.

Euroopan pankit on pantu kahteen sakkiin (saekkiin). Isoimmat, Suomessa vain OP, Nordea ja Kuntarahoitus, pelastetaan jos menee ihan ryssimiseksi. Kaikki muut annetaan menna konkurssiin, jos isosti pieleen menee. Sijoittajan kannalta ihan sama, silla molemmissa tapauksissa omistus nollautuu. Isot pelastetaan, jottei systeemiriski laukea. Kuka maksaa? Pankin asiakas tietysti lopupelissa, mutta sita ennen EU:n pysyva kriisinratkaisurahasto tai joku vastaava, ei Juurikki muista ihmistenkaan nimia, miksi EU-elinten. EKP perii rahat muilta pankeilta tulevina vuosina tai vuosikymmenina korotettuna vakuusrahana, jota pankit nytkin jo maksavat.

Yhden konkurssi on toisen hyva bisnes. Kysykaa vaikka Oolannin pankilta, joka ei olisi nyt niin menestynyt, jos ei olisi kaynyt siivoamassa Ruotsissa islantilaisen Kaupthingin ja myohemmin surullisenkuuluisan ruotsalaisen vakuutusyhtio Allran konkurssipesat. Vakavaraiset pankit parjaavat varsinkin murrostilanteissa. Eikos ne suomalaiset pankit olleet just niita …

Muuten miksi kukaan ei puhu enaa luovasta tuhosta? Konkurssi on kiva juttu! Konkurssi on ainoa tie saada aikaan muutosta. ![]()

8 tykkäystä

Huomenta ketjuun! ![]()

Euroopan keskuspankki eli EKP julkaisee korkopäätöksensä tänään kello 15.15. Alla on @Marianne_Palmu:n ennakkopohdinnat siitä.

Informatiiviset asiaan liittyvät viestit ja kysymykset ovat tietysti tervetulleita! ![]()

Tässä alla on muutamia ketjuja, joihin voi myös kirjoitella korkopäätökseen liittyviä asioita, jotka eivät varsinaisesti kuitenkaan sovi tähän ketjuun. ![]()

- Hauskat ja kevyemmät jutut:

https://keskustelut.inderes.fi/t/inderesin-kahvihuone-osa-4/ - Yksittäisten osakkeiden tai muiden sijoitusten kurssien ihmettely:

https://keskustelut.inderes.fi/t/kurssien-ja-niiden-muutosten-kyselyt-kauhistelut-ja-hehkuttelut-ketju-osa-2/ - Päivän pörssiliikkeet:

https://keskustelut.inderes.fi/t/porssin-paivaliikkeet-ja-korjaukset-karhunpesa-harkataisteluareena/

Muistakaa ottaa turskalautanen eteen kello 15.15, kun tulette lukemaan Mariannen kommentteja korkopäätöksestä tänne Pörssien suunta -ketjuun. ![]()

Tervetuloa! ![]()

3 tykkäystä

Korkopäätös lienee selvä. Sitä odotellessa:

Kuluttajat:

https://stat.fi/julkaisu/ckta4y2xs7er70b56ckf7kdex

Huom suunta! Parempi kuin syyskuussa.

4 tykkäystä

Olemme huonossa seurassa:

Koronnostot toki lisäävät valtioiden kuluja, mutta sitä kannattaisi miettiä jo erilaisia tukipaketteja kasatessa. Varsinkin energian suhteen valtioiden toimet sotkevat markkinamekanismin toimintaa ja ylläpitävät inflaatiota, sen päälle tulee sitten valtioiden lisävelka.

Nuo puheet tuskin vaikuttavat EKP:n päätöksiin nyt, ne on enemmän ehkä äänestäjille suunnattu, mutta pidemmällä aikavälillä ne ovat vahingollisia. Kuten jutussa sanotaan:

“On selvää, että keskuspankkiirit silti keskustelevat kotimaidensa päättäjien kanssa ja ottavat näkemyksiä huomioon jollakin tasolla. EKP:n pääjohtaja Christine Lagarde osallistuu EU-johtajien huippukokouksiin sekä käy säännöllisesti Euroopan parlamentin kuultavana pankin rahapolitiikasta.”

Tulee ikävä Britanniaa EU:ssa. Viimeaikaisista sekoiluista huolimatta se on kuitenkin Euroopan maista vahvimmin markkinatalouteen suuntautunut maa.

4 tykkäystä

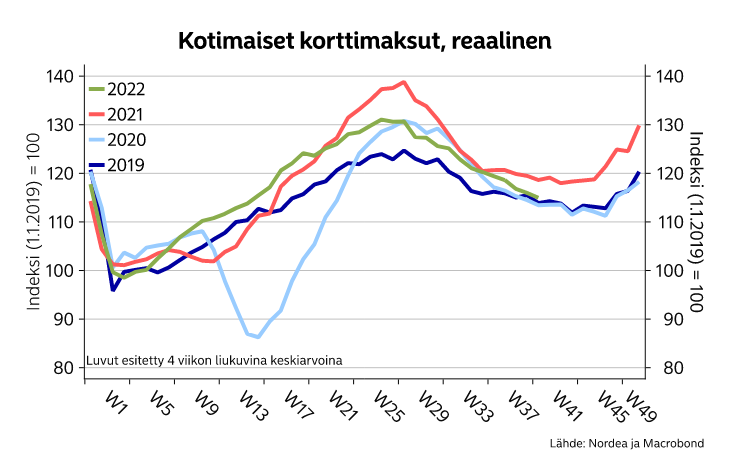

Nordea julkaisi päivitetyn korttimaksutilastoihin perustuvan kulutusmittarinsa. ![]()

Kulutusmittari kokonaisuudessaan (pdf): https://corporate.nordea.com/api/research/attachment/154513

Kulutus on hyvällä tasolla erityisesti vapaa-ajanviettoon liittyvissä palveluissa. ![]()

Suomalaiset kuluttavat edelleen runsaasti rahaa vapaa-ajan viettoon. Nordean korttidataan perustuvan Kulutusmittarin perusteella vapaa-ajan palveluiden kulutus kasvaa edelleen vahvasti viime vuosiin verrattuna, ja on jopa koronaa edeltävää tasoa korkeammalla.

Suomalaiset käyvät aktiivisesti muun muassa kuntosaleilla ja muissa liikuntakeskuksissa, huvi- ja elämyspuistoissa sekä elokuvissa ja teattereissa. Suosittua vapaa-ajan tekemistä on myös äänikirjojen ja suoratoistapalveluiden kuluttaminen. Tämä käy ilmi Nordean tuoreimmasta Kulutusmittarista, jonka data perustuu korttiostoihin.

Vapaa-ajan palvelut vetävät edelleen vahvasti ja niiden kulutus on jopa korkeammalla tasolla koronaa edeltäneeseen aikaan verrattuna.

28 tykkäystä

Njoo.

3 tykkäystä