Uusimman punaisen palkin ajuri lienee tämä, hitusen odotettua paremmat luvut, joka taas puskee korko-odotuksia.

13 tykkäystä

Nuo ja lisäksi työllisyysluvut jotka olivat taas hitusen paremmat kuin edellinen ja oletus.

Korot jatkavat eilisen nousun jälkeen myös ylöspäin vaikka rummunlyöjät lisääntyneet. Lähinnä kasvuyhtiötaustaisia vaatimassa korkojen laskemista jo.

Eiköhän FEDpivot mania taas herää pian henkiin, oma arvio on että emme saa tällä kertaa terävää, käänteistä v-kirjainta, vaan nousun 5% terminaalitasolle, jossa ollaan pidempään, ja jos kiina avaa sopivasti, hivuttaudutaan sitten ehkä vielä hitusen ylöspäin.

Täytyy muistaa että esim. euroalueella oltiin nollassa “vuosikausia”, nytkin kun reaalikorko on EDELLEEN miinuksella niin paine rakenteisiin leviävälle inflaatiolla on edelleen kasvussa. Eli esimerkkinä siitä että voidaan olla tietyllä tasolla pitkäänkin, eikä nyt automaattisesti jossain kohtaa pivotoida ja palata alas nopeasti.

Eli kun palkka ja hinnoittelukierre ylöspäin karkaa pullosta, joudutaan menemään kovan kautta (eli massatyöttömyys vasta saa palkat laskuun ja kysynnän puute saa hintakilpailun taas käyntiin)

Pahoittelut karhuiluni.

Pari rohkaisevaa sanaa kuitenkin, osakkeet, tai edes yksittäiset osakkeet voivat nousta paljonkin ennen parempia uutisia. Mielestäni nyt ollaan vielä hieman denial vaiheessa, ja ajatellaan että hinnoittelun korjaaminen noussutta korkotasoa vastaan riittää, mutta uskon että monella yhtiöllä myös tulospuoli pettää vielä. Isoilla jenkkitenoilla näin on jo käynytkin, mutta ennusteissa voi silti olla löysää.

En tiedä mistä tämä kertoo, mutta DAX on pärjännyt viime päivät paljon Sepeä ja Nassea paremmin, ehkä valuutan heikkous auttaa tässä:

Eli noin viikossa DAX -0.5% Sepe -3% ja Nasdaq -6%.

20 tykkäystä

Macrocompass / Alf pohdiskelee eilistä Fed/ Powell -antia.

Pivot from hawkish to more hawkish.

-jatketaan pitempään / ei aika pohtia nostojen lopettamista

-pidetään pitemmän aikaa korkoja ‘päällä’

-parempi korkoteot varman päälle - extraa - kuin liian vähän

3 tykkäystä

Karhuilusentimentti vähenee…

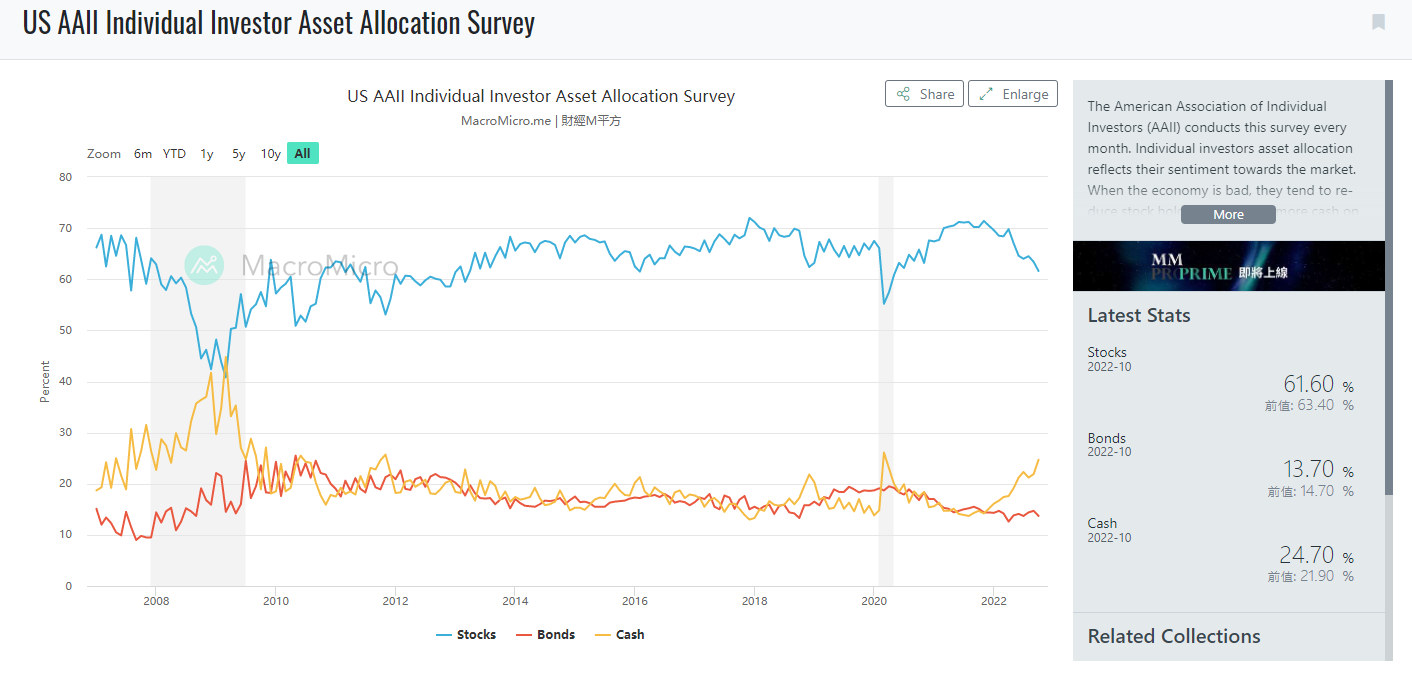

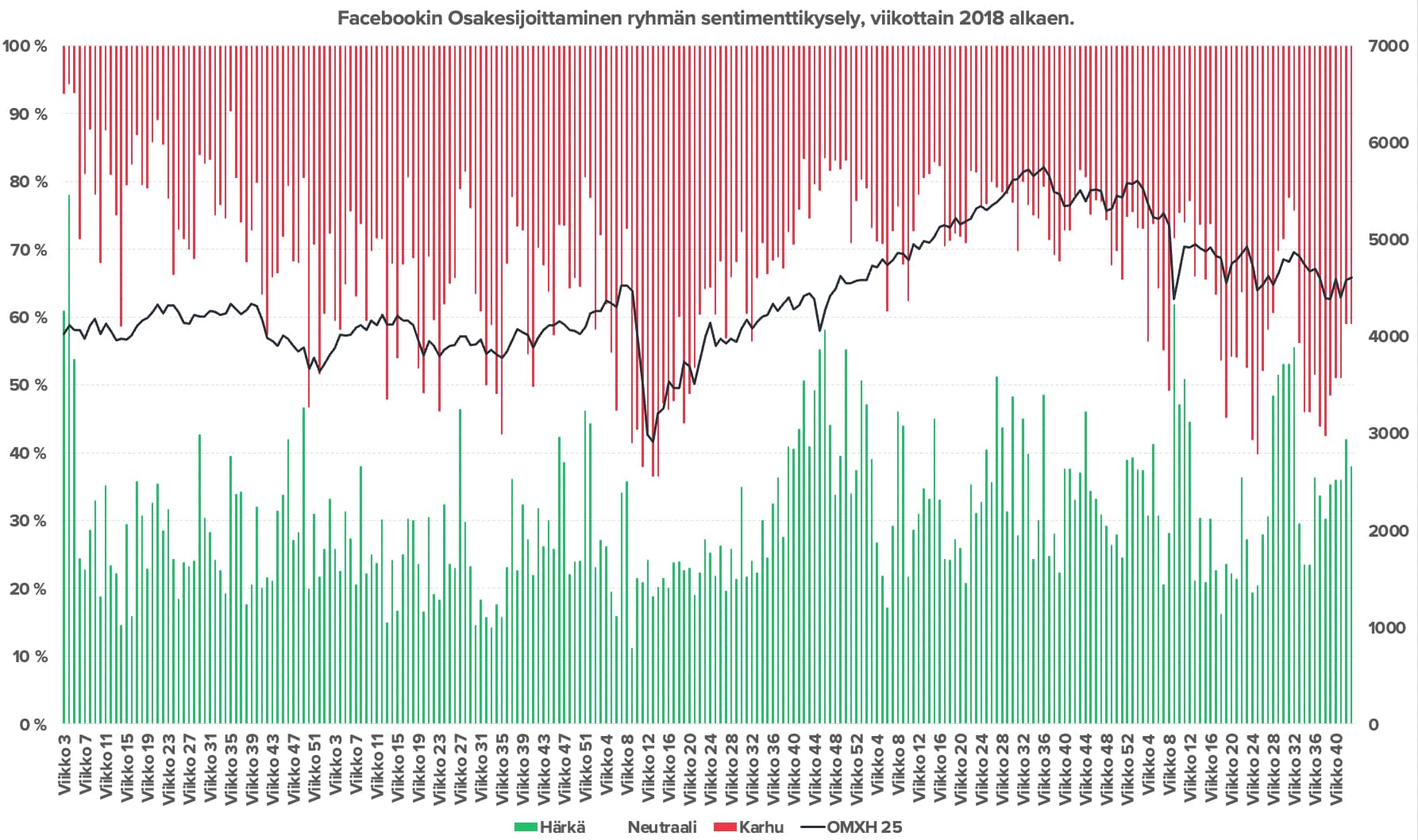

…mutta osakkeiden myyntiä on jatkettu.

Itseäni lainaten, härkien määrä lähtenyt nousuun ennen viimeistä legiä alas niin -02, -08 kuin -19. Toistaako nyt siis samaa kaavaa?

21 tykkäystä

Myönnän ettei tämä FB-kyselyni ole ehkä tieteellisemmästä päästä, mutta N on usein 300 tai yli eli on se jotain.

Sentimentti on ollut viime viikkoina sysisynkkä, samalla kun pörssi näyttää (?) tekevän pohjia.

Tosin keskimäärin meno onkin ollut aika karhua 2018–2022. ![]()

28 tykkäystä

Rotaatio käynnissä (ollut jo pidemmän aikaa), jonka näkee suoraan siitä, että SP500 ja DowJones on huomattavan vahvoja verrattuna Nasdaqiin. Mikäli finanssipuoli ja energia lähtisi laskuun nyt yhtäaikaa, SP500 putoaisi nopeammin.

19 tykkäystä

Taas markkina löytänee tästä syitä heilua minne sattuu…

Lievää palkkainflaation poikasta ilmassa, toisaalta työttömyys hieman myös nousussa…

16 tykkäystä

Paul Tudor Jones mainitsi hiljattain heidän siirtyvän käyttämään “taantuma ohjekirjaa”. Tuosta inspiroituneena lähdin tutkimaan ja törmäsin tähän 2019 kirjoitettuun tekstiin.

Vaikka 2020 laittoi kaiken uusiksi tekstin aiheet eivät voisi olla enempää ajan tasalla. Tekstissä mainitaan eri omaisuusluokkien menestyminen historiallisesti sekä erilaisissa skenaarioissa. Erityisen kiinnostavaa ovat kolme tarjottua syytä taantumalle:

- Keskuspankkien kiristystoimet

- Tarjonta puoli ( protektionismi, energia )

- Valtioiden kiristystoimet ( veronkorotukset )

Toistaiseksi noista kaksi ensimmäistä ovat voimissaan. Sijoittajan suhteen noilla kahdella skenaariolla ei ole juuri yhteisiä hyötyjiä eli käytännössä matalaa betaa markkinaan ja vielä rautalangasta vääntäen kaikki omaisuusluokat laskevat niinkuin nyt on nähty.

Kuitenkin muutama löytyy ja niistä toinen on pieni voitto osakepoimijalle. “laadukkaat” yhtiöt jotka kykenevät tekemään korkeaa sijoitetun pääoman tuottoa sekä omaavat hinnoitteluvoimaa pärjäävät molemmissa ympäristöissä. ![]() Lisäyksenä kunhan arvostus ei ole pilvissä

Lisäyksenä kunhan arvostus ei ole pilvissä ![]() .

.

8 tykkäystä

OP:n Kojonen ja marraskuun näkymät.

Sijoitusmarkkinoiden pessimismi hellitti hieman lokakuussa, kun korot pysyttelivät aiemmilla tasoillaan tai jopa paikoin laskivat. Talousluvut eivät vieläkään heikentyneet yhtä paljon kuin markkina tuntui odottaneen, kertoo OP:n strategi ja salkunhoitaja Harri Kojonen.

3 tykkäystä

Hauskinta tässä on narratiivi. Biden on pitänyt Trumpin asettamat pakotteet ennallaan, mutta en ole kuullut tammikuun 2021 jälkeen sanaa “kauppasota”.

Ehkä vuonna 2025 tämäkin sana otetaan naftaliinista.

7 tykkäystä

Ihan sama kumman “tiimin” vanha pieru siellä on presidenttinä, silti isossa kuvassa yllättävän vähän asioita muuttuu. Virkamiesten duuni on pitää laiva vakaana riippumatta mitä poliitikot huseeraavat tai mölisevät äänestäjien viihdyttämiseksi.

10 tykkäystä

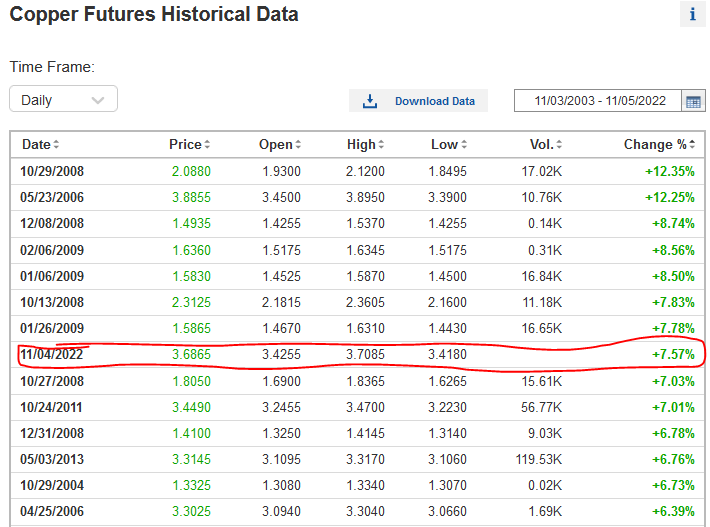

Perjantai oli erityinen päivä maailman pörsseissä. Kupari, öljy, kulta, kiinalaiset osakeindeksit ja DAX nousivat huimasti. Kuparin hinnan nousu oli 8. suurin 20 vuoteen.

Raaka-aineiden hintojen nousua on selitettiin eilen spekulaatiolla Kiinan Zero-COVID-politiikan mahdollisilla muutoksilla, jotka voisivat tulla voimaan maalikuussa 2023 eli 5-6 kk kuluttua. Öljylle selityksenä oli myös tuleva Venäjän öljyn hintakatto. Mielestäni tuo selitys on kuitenkin jo vanha.

Jos Kiinan COVID-politiikka todella muuttuisi avoimempaan suuntaan näinkin pian, antaisi tämä shokin maailmantalouteen. Raaka-aineiden kysyntä (Kiinassa) kasvaisi ja lopputuotteiden tarjonta (Kiinasta) kasvaisi. Itselleni on pieni kysymysmerkki, olisiko kasvaneelle tarjonnalle kysyntää. Nykyisessä inflatoorisessa ympäristössä veikkaan, että olisi kysyntää nimenomaan halvoille kiinalaisille tuotteille.

Sehän on varmaa, että Kiinan COVID-rajoitteet purkautuvat joskus. Kyse on ajankohdasta. Kiina on maailman suurin vientitalous ja toiseksi suurin bkt:llä mitattuna. En lainkaan ihmettele markkinan reaktiota.

Olen tänne aiemminkin kirjoittanut kuparista ja pidän siis kuparia parhaana taloudellisen aktiviteetin eteenpäin katsovana indikaattorina. Tällaiset jutut saivat herätyskelloni soimaan.

Edit: Tänään ei luvattu COVID-höllennyksiä, mutta vanhusten rokottamista kiihdytetään China vows to continue with 'dynamic-clearing' COVID strategy | Reuters

Officials said they would begin a push to increase vaccinations among the elderly, noting that while 86.35% of citizens aged 60 and over are fully vaccinated, fewer people 80 and older have had vaccinations and boosters.

18 tykkäystä

Olen samassa uskossa. Muutama päivä sitten kuuntelin Mr. Wonderfulin selittävän U.S. inflaatiota osaltaan juuri sillä, että Kiinasta ei ole saatu rakamateriaalia, puolivalmisteita ja halpoja osia / tuotteita normaaliin tyyliin. Tämä on johtanut siihen, että on siirrytty käyttämään n. 30-50 % kalliimpia kotimaisia korvikkeita. Kotimaisen tuotannon kysyntä kasvaa ja jo lähtökohtaisesti korkeamman hinnan lisäksi kysyntä ylittää tarjonnan, joka kiihdyttää inflaatiota.

Mr. Wonderful piti varmana, että saatavuuden normalisoituessa firmat siirtyvät takaisin edullisempiin Kiinalaisiin vaihtoehtoihin, eikä kotimaisten lähteiden käytöstä tule uutta normaalia.

8 tykkäystä

Tässäkin on varmaan suuresti tuotekohtaisia eroja. Voisi mututuntumalla olettaa, että itsestä ei haluta tehdä kiinariippuvaista esim. komponenttien osalta, kuten eurooppalaiset houkuteltiin venäjästä riippuvaiseksi halvalla energialla. En tiedä, kunhan spekuloin ja pohdin.

7 tykkäystä

OMXH large cap ttm -mediaani-p/s (siinäpä oli ihana litania ![]() ) on 1,2x.

) on 1,2x.

Jos ajatellaan optimistisesti että mediaanifirma pääsisi syklien yli 8 % nettomarginaaliin…

… p/e olisi 15x.

Syyskuun vikan viikon alimmilla kursseilla markkinan p/s oli noin 1,1x.

Ikinä taantuman yhteydessä pohja-arvostukset eivät ole olleet näin korkeat.

Vakavan inflaatio-ongelman oloissa – pohjainflaatio 5 % – korostuu tuo huomio että OMXH ei ole käynyt edullisen puolella.

Taustapeilistä näkyvä ok makrodata ja samoin taustapeilistä näkyvät 4Q2021–3Q2022-tulokset ovat epäilemättä rohkaisseet härkäilijöitä ja pelästyttäneet karhuilijoita.

Fortum ja Nokian Renkaat ovat ensi vuoden liikevaihtoennusteella, muut siis ttm.

| ttm-p/s | |||||

|---|---|---|---|---|---|

| Revenio | 11 | mediaani | Metsä B | 1,2 | |

| Kojamo | 8,9 | Telia | 1,2 | Nokia | 1 |

| Qt | 7,7 | TietoE | 1 | ||

| Orion | 5 | Stora E | 1 | ||

| Nordea | 3,9 | Fiskars | 0,9 | ||

| Elisa | 3,7 | Valmet | 0,9 | ||

| Vaisala | 2,8 | Huhtamäki | 0,9 | ||

| Sampo | 2,5 | Nokian R | 0,9 | ||

| Kone | 2,1 | Wärtsilä | 0,9 | ||

| UPM | 1,7 | Kesko | 0,7 | ||

| Fortum | 1,6 | Cargotec | 0,7 | ||

| Sanoma | 1,4 | Kemira | 0,6 | ||

| Neste | 1,4 | SSAB | 0,4 | ||

| Metso O | 1,3 | Outokumpu | 0,2 |

34 tykkäystä

Kannattaa pitää mielessä että jos katsoo 25 yrityksen ryppäästä mediaania ja P/S kerrointa yhden desimaalin tarkkuudella, tuohon saa yhden tai kahden yhtiön pienillä liikkeillä isoa heiluntaa. Esimerkiksi Metso Outotec oli reilu kuukausi sitten lähes 20 % alempana. Tuohon lisäki Telia tai Metsä B pyörähtää himpun alemmaksi niin sama P/E luku syklien yli onkin 13.8 ja kuulostaa paljon paremmalta.

18 tykkäystä

Erinomainen huomio!

Pitäisi joskus jaksaa siis päivittää tämä:

Eipä ole juhannuksen jälkeen kummemmin menty mihinkään. Volaa vaan.

Arvostustasot toki ovat laskeneet hieman kun on saatu mukaan kaksi inflaation, vahvan dollarin ja resilienttien tai suorastaan vahvojen volyymien lihottamaa kvartaalia.

7 tykkäystä

JPMorganinin artikkeli Midterm elections preview: Potential outcomes and market implications (Oct 28, 2022) esittelee historiallista dataa USA:n välivaalien vaikutuksesta S&P 500 indeksiin.

Artikkelissa esitetään kaavio SP500:n indeksin keskimääräisestä historiallisesta kehityksestä ajan funktiona vaalipäivän ympärillä (Days since election: -150…250). Artikkelissa kaaviota tulkitaan niin, että S&P 500:lla on taipumus nousta korkeammalle, kun poliittinen epävarmuus laskee vaalien jälkimainingeissa. Toki on hyvä huomata, että kaavio perustuu historiallisille keskiarvoille. Historiallinen keskimääräinen kehitys ei ole tae tulevasta kehityksestä, sillä yksittäisten vaalien osalta tulokset saattavat poiketa keskiarvoista oleellisestikin. Mielenkiintoisia havaintoja ja tulkintoja artikkelissa kuitenkin.

11 tykkäystä