Olen muutaman vuoden sijoitusurani ajan opiskellut innokkaasti myös makrotaloutta ja ajattelinkin koota vähän omia ajatuksiani markkinatilanteesta ja mahdollisesti myös (valistuneita) arvauksia pörssin tulevasta suunnasta. Kuten asiantuntijatkin ovat todenneet, on markkinatilanne todella ennalta-arvaamaton ja tämän johdosta myös oma makroharrasteluni kannattaa ottaa suolan kanssa  Makroinspiraatiota olen ottanut etenkin Macro Compassista, The Lead-Lag Report:sta sekä Vernerin varteista.

Makroinspiraatiota olen ottanut etenkin Macro Compassista, The Lead-Lag Report:sta sekä Vernerin varteista.

Keskeisin ajatukseni on se, että markkina katsoo tällä hetkellä liian yksipuolisesti inflaatiota ja FED:n toimia, vaikka fundamentit taloudessa alkavat pikkuhiljaa murenemaan, joka johtaa myös yritysten tuloksien laskuun. Samaan aikaan myös koroista on tullut varteenotettava vaihtoehto osakkeille. Vuoden päästä tästä hetkestä uskonkin, että inflaation sijaan keskeisin teesi on laskevat tulokset ja taantuma. Markkina hinnoittelee tällä hetkellä pehmeää laskeutumista ja tuntuu hämmentävältä, miten inflaatio saataisiin maagisesti kuriin vain pienellä tuloksien laskulla, samaan aikaan, kun arvostuskertoimet eivät edes ole halvat (Etenkään Yhdysvalloissa). Myöskään historia ei puolla pehmeän laskeutumisen puolesta, kuten vartissakin on aiemmin käyty ansiokkaasti läpi.

Mikä kuluttajaa sitten kurittaa?

- Korkojen nousu

- Korkojen nousu on ollut historiallisen nopeaa. Etenkin suhteessa suuriin velkamääriin, on korkojen nousulla yhä suurempi merkitys kuluttajien ostovoimaan. Korkojen nousu nollasta lähelle neljää prosenttia on merkittävämpää ja kuluttajien tottuminen siihen, että rahasta joutuu taas maksamaan näkyy ostovoiman pienenemisenä.

- Suomessa vaikutus on vaihtuvien korkojen johdosta suurempi, kun taas esimerkiksi USA:ssa vaikutus on ennemminkin uutta lainanottoa hidastava

- Inflaatio

- Inflaatio on jo yli puolitoista vuotta pauhannut yli viidessä prosentissa ja viimeisen puolen vuoden aikana jo yli kahdeksassa

- Toisaalta palkkakehitys ei ole pysynyt inflaation kyydissä ja tämä syö kuluttajien ostovoimaa nopealla tahdilla.

- Euroopan inflaatiotilanne on energian hintojen johdosta jopa synkempi kuin USA:ssa, vaikka työmarkkinatilanne ei olekaan yhtä vahva

- Energian hinnan nousu

- Energia on hyvin monimutkainen markkina, josta löytyy varmasti paljon parempia asiantuntijoita. Lyhykäisyydessään oma käsitykseni energiamarkkinasta on se, että kysyntä ja tarjonta eivät kohtaa ja tarjontapuolen ongelmat eivät ole niitä nopeimmiten ratkaistavia ongelmia. Myöskään ongelmien jääminen vain vuoteen 2022 on naiivia, vaan voitaneen olettaa, että energiamarkkina pysyy tiukkana ainakin muutaman lähivuoden ajan.

- Tiivistettynä siis näen, että energian hinnat voivat olla lähivuosien ajan korkeammalla, tästä ansiokasta analyysiä on tehnyt esim @Pohjolan_Eka sekä @Pavel

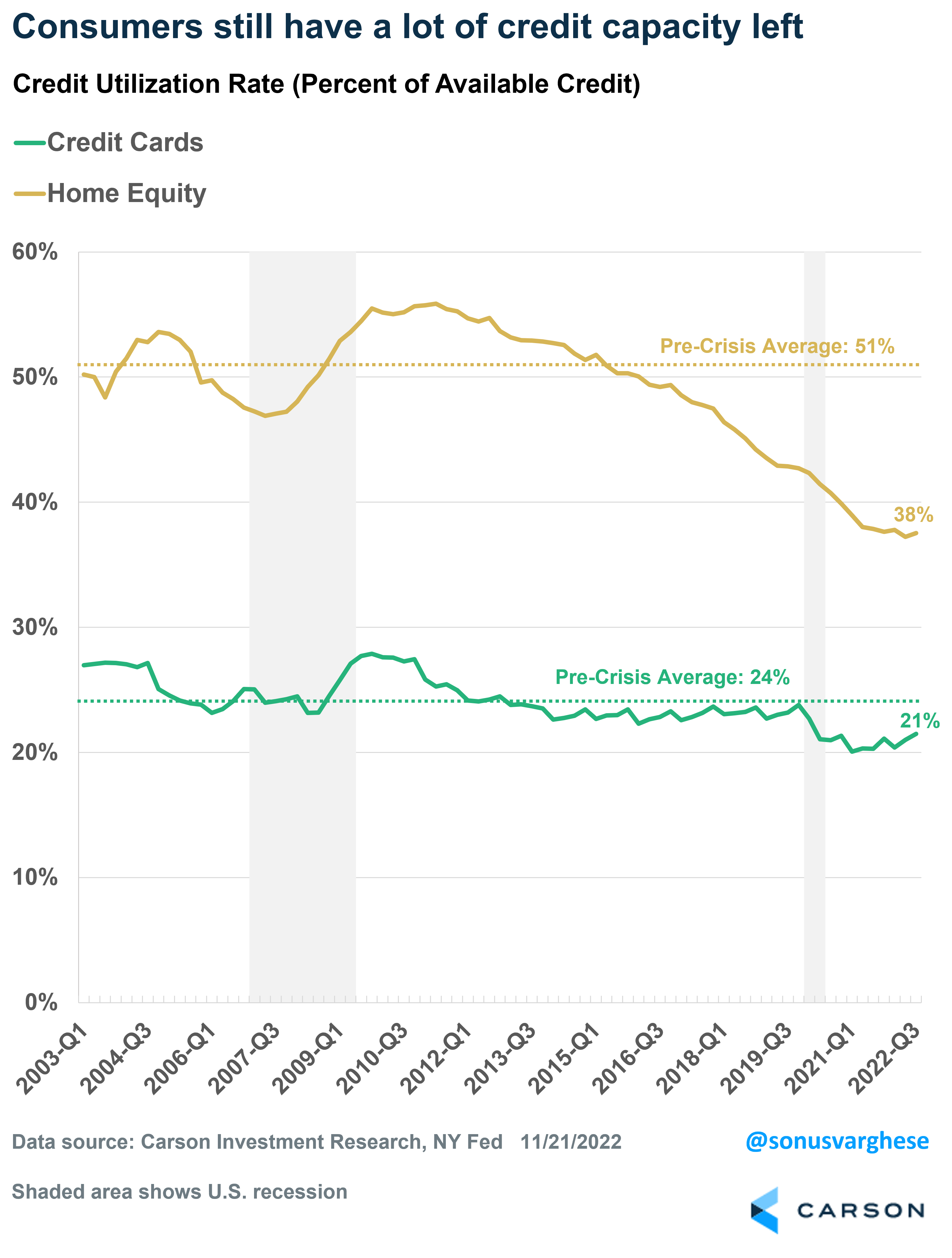

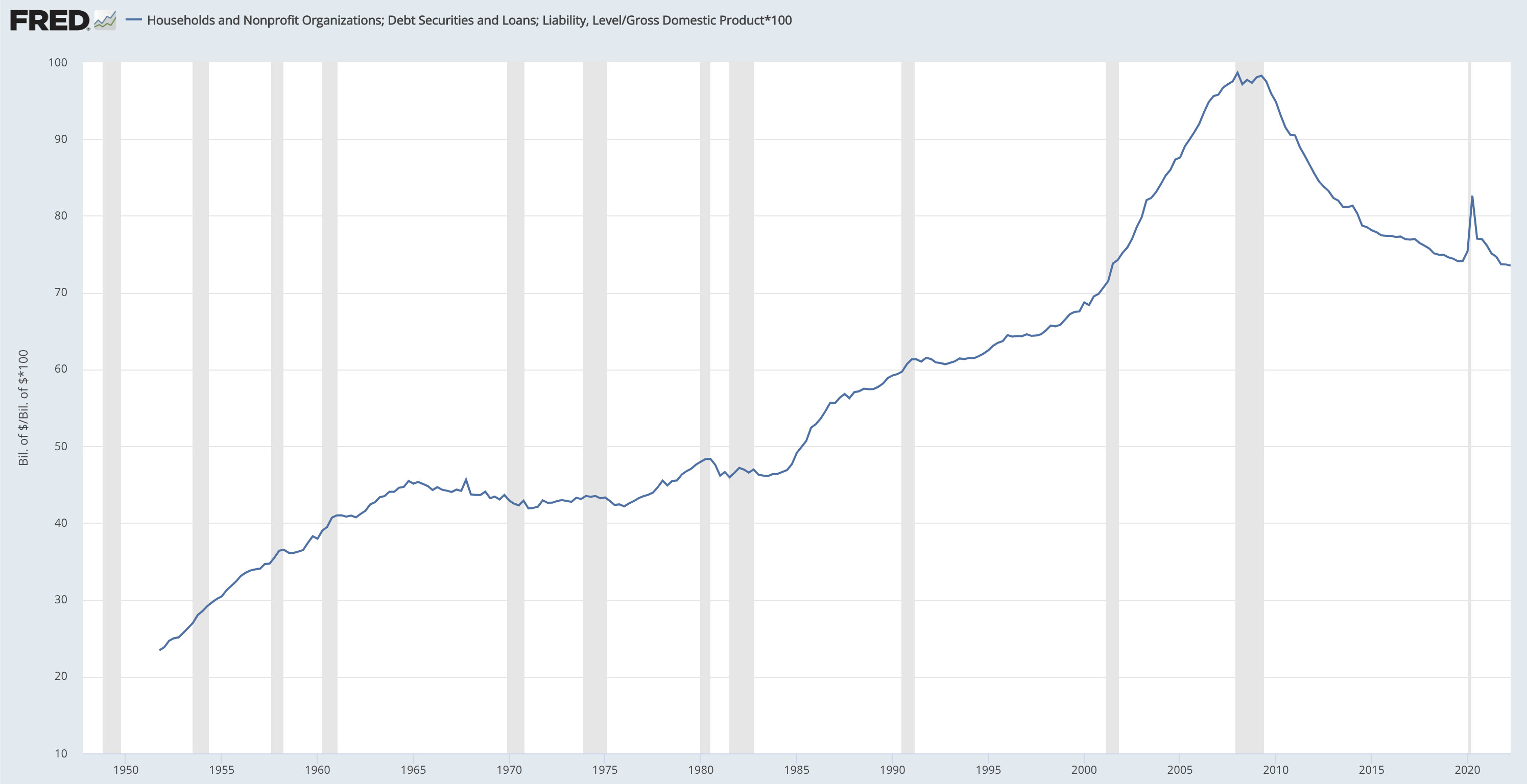

Kokonaisuudessaan siis kuluttajien tilanne on vaikea. Tämä alkaa näkymään jo omassa lähipiirissäkin korostuneena huolena omasta taloudellisesta tilanteesta sekä ei niin kriittisen kulutuksen vähentymisenä. On vaikea nähdä, etteikö nykyinen kuluttajien tilanne heijastuisi myös kysyntään. Toisaalta tähän asti kuluttaja on ollut yllättävän hyvässä kunnossa, mutta uskon talven korkeiden energianhintojen sekä korkeana pauhaavan inflaation katkaisevan kamelin selän lähiaikoina ja saavan kulutuksen selvään laskuun. Vahvaa kuluttajaa on puoltanut etenkin korona-ajan säästöt, mutta indikaattorit, kuten luottokorttivelan nousu sekä säästämisasteen laskeminen osoittavat, että säästötkin alkavat nyt olemaan syöty.

Jatkuvasti jälkijunassa toimivat keskuspankkiirit ovatkin äärimmäisen vaikeassa tilanteessa, kun moni keskeinen indikaattori huutaa taantumaa, mutta inflaatio ja työllisyys laukkaavat vielä kuumina. Inflaation noustessa vuonna 2021 keskuspankkien reagointi oli jälkikäteen katsottuna aivan liian hidasta, joten omat spekulaationi kääntyvät sen puolelle, että keskuspankkiirit aikovat taklata inflaation tosissaan ja ajavat samalla talouden syvään taantumaan. Tätä puoltaisi etenkin Powellin jatkuvat viittaukset Volckeriin ja haukkamaiseen rahapolitiikkaan. Logiikka siis menisi niin, että jatkuvasti viivästynyt inflaatiodata saisi keskuspankin ajamaan osaltaan talouden syvään taantumaan “vahingossa”. Tai ainakin syvempään taantumaan kuin tällä hetkellä markkinalla odotetaan.

Oma kappaleensa on myös korkojen nousu niille tasoille, että niistä voi oikeasti saada muutakin, kuin vain pahan mielen. Korkojen nouseminen lähelle viittä prosenttia tarkoittaisi auttamattomasti sitä, että osakemarkkinat ovat yliarvostetut. Myös nykyisellä US10Y 3,6 % tasolla voi mielestäni voimakkaasti kyseenalaistaa USA:n arvostustasoja. Tätäkin faktaa käytiin läpi ansiokkaasti viime viikon Vernerin vartissa.

Omat teesini ovatkin seuraavanlaisia (Alert: vastuutonta spekulointia)

- Maailmantalous ajautuu syvempään taantumaan, kuin markkina hinnoittelee tällä hetkellä

- Näemme lähiaikoina vielä rallin ylöspäin, kun FED nostaakin ohjauskorkoa “vain” 50 korkopistettä ja vuodenaika-anomaliat ovat vahvimmillaan

- Kuitenkin Q1 / 23 jälkipuolella alkaa talouden todellinen tila selviämään

- Tässä vaiheessa markkinat siirtyvätkin inflaation ja ohjauskoron jatkuvasta kyttäämisestä talouden tilan kyttäämiseen. Huonot uutiset ovat taas huonoja uutisia ja reaalitalouden indikaattorit nousevat tärkeämmäksi —> Tulokset lähtevät laskuun ja osakekurssit sen mukana.

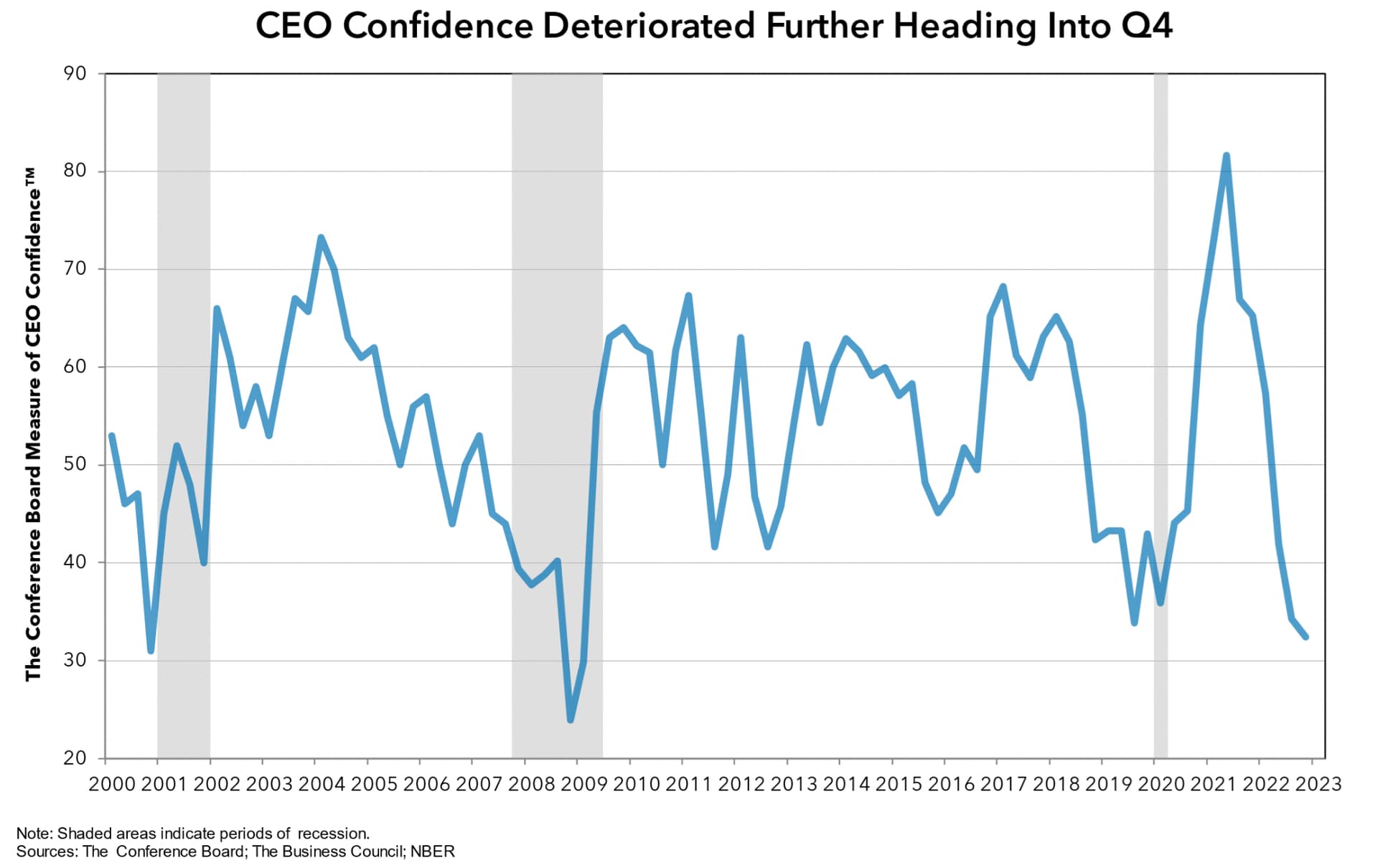

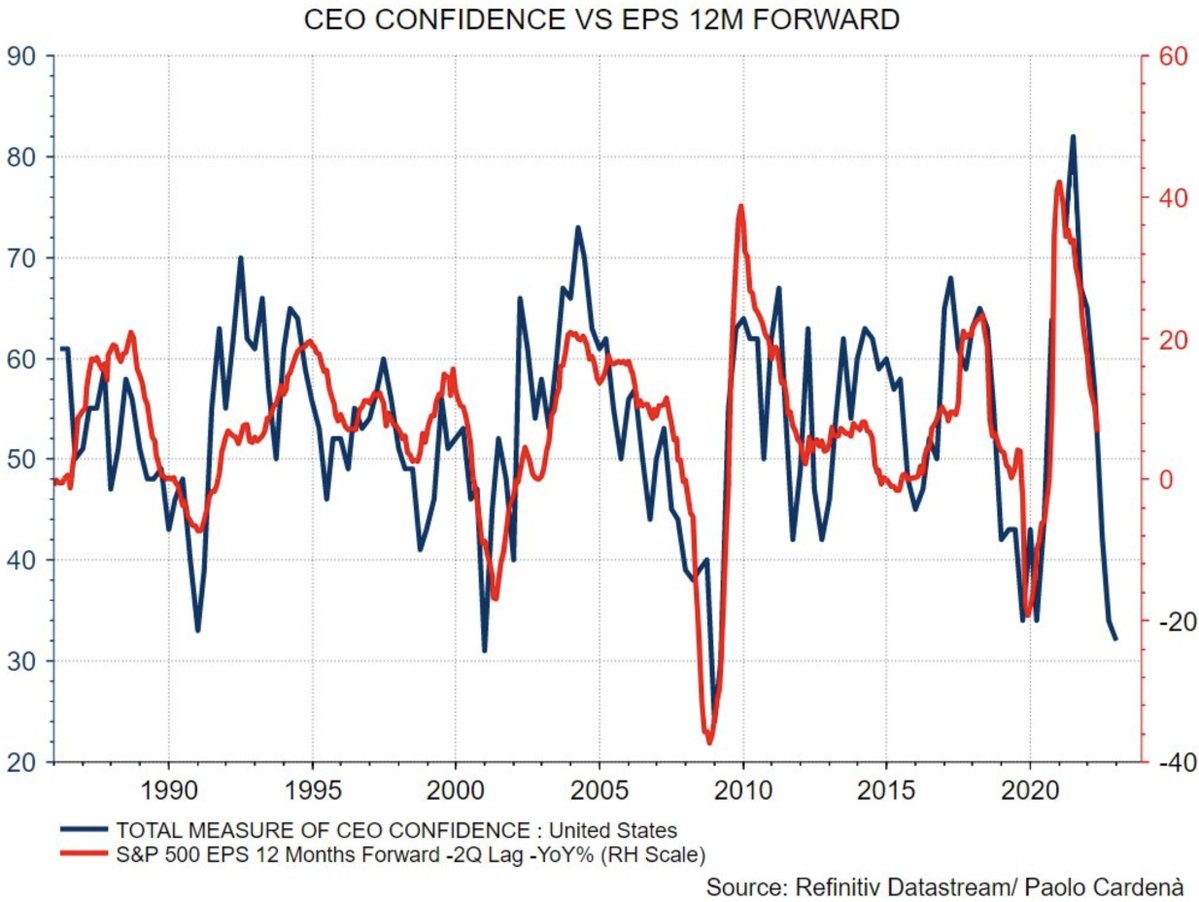

Verneri sanoi viime viikon vartissa mielestäni erinomaisesti: ”Huolimatta taantumavaarasta ja inflaation tuomasta kannattavuuspaineesta pörssiyhtiöiltä odotetaan edelleenkin voimakasta tuloskasvua” Tässä kiteytyykin markkinatilanteen ongelmallisuus. Ennusteet eivät mielestäni kuvaa fundamentteja ja tulevan vuoden oloja realistisesti. Ero ennusteiden ja nykytilanteen välissä tuntuu ainakin itselle jopa hälyttävältä. Miten ihmeessä tulokset voisivat kasvaa vuonna 2023, kun otetaan kaikki talouden realiteetit huomioon?

Ensimmäisenä itselle tulee mieleen mahdollisista vasta-argumenteista työmarkkinoiden vahvuus. Työmarkkina onkin ollut todella vahva, joka voisi puoltaa pehmeän laskun puolesta. Ainakin vuonna 2001 jollain lailla samankaltaisissa oloissa työmarkkina tuli jälkijunassa ja alkoi rapistumaan vasta jälkikäteen. Ensimmäisiä merkkejä työmarkkinan heikentymisestähän on Yhdysvalloista tullut, kun useat teknofirmat ovat aloittaneet irtisanomiset. Toisaalta työllisyysaste on vieläkin todella korkea ja työmarkkina on vielä vahvana. Tämä puhuisi sen puolesta, että talous jaksaa ainakin toistaiseksi vielä hönkiä eteenpäin.

Summa summarum:

- Kuluttajien laskeva ostovoima

- Korkojen nousu

- Energian hintojen pysyminen korkealla

- Laskevat tulokset

- Haukkamainen FED liian pitkään viivästyneiden indikaattorien johdosta ja saman virheen välttelyn takia

→

Olen itse makroaloittelija, joten kaipaisinkin haastoa omiin näkemyksiini. Oma markkinanäkemykseni on hyvin suuressa ristiriidassa esimerkiksi analyytikkokonsensuksen kanssa, joten ensimmäisenä tulee luonnollisesti mieleen, että ajatusmallissani on jotain vialla. Keskeisin ihmetykseni on ehdottomasti se, miten tulokset voivat Euroopassa / USA:ssa kasvaa ensi vuonna (tai edes laskea vain vähän) ja miten nykyiset arvostuskertoimet (Etenkin USA) voidaan perustella nykyisenlaisessa talous- ja korkoympäristössä?