Jos on varma indikaattori ja yleisön tiedossa, niin eikö se pitäisi olla jo hinnossa kun ei tule markkinoille yllätyksenä ![]()

21 tykkäystä

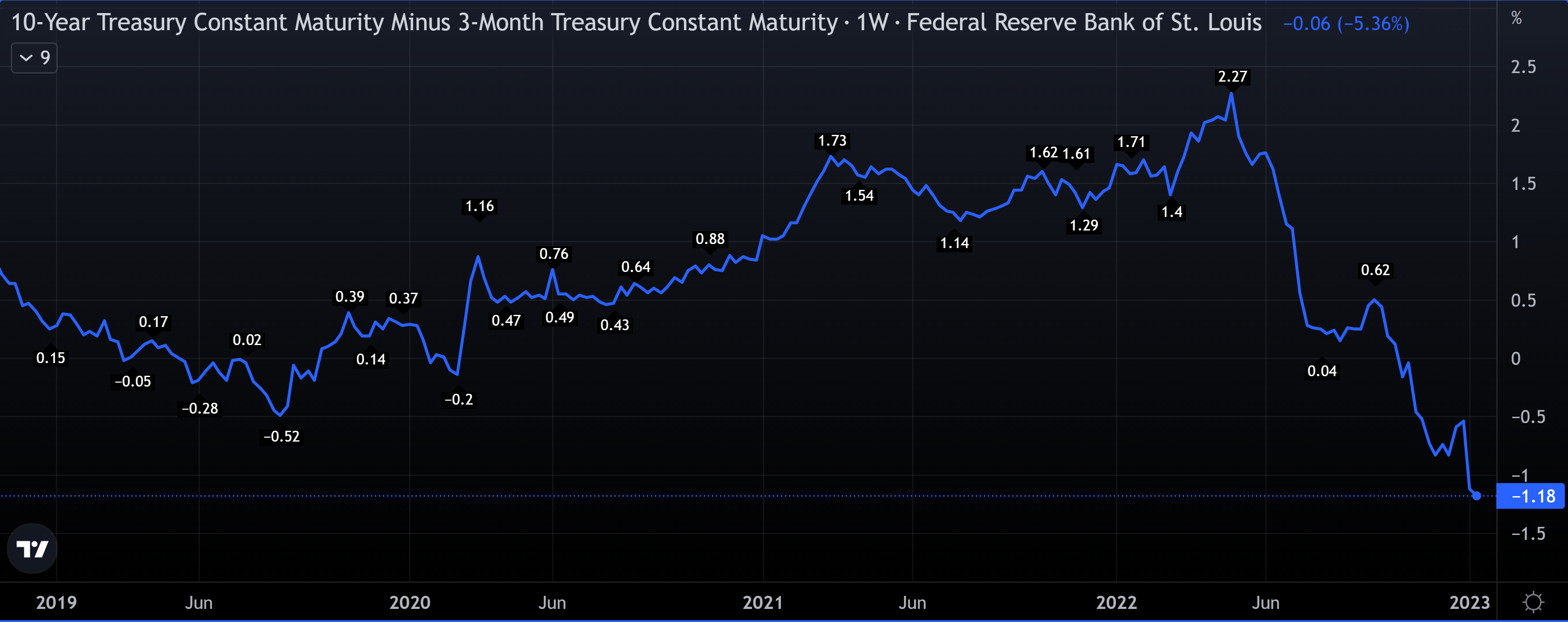

TradingView:stä löytyy nämä myös valmiina, tässä sama 10Y-3M weekly-charttina:

Voi myös päivätasolla seurata kehitystä

15 tykkäystä

Käänteinen korkokäyrä tosiaan hyvin usein edeltää taantumaa. Korkokäyrän kääntyminen ei kuitenkaan aiheuta taantumaa, vaan pikemminkin päin vastoin: lähestyvä taantuma aiheuttaa korkokäyrän kääntymisen. Korkokäyrä voi myös kääntyä muista syistä, joskin ne ovat toki harvinaisempia.

Käänteinen korkokäyrä ennustaa lyhyiden korkojen kääntyvän laskuun tulevaisuudessa. Tässä tilanteessa se voisi johtua kahdesta eri syystä: inflaatio kääntyy laskuun, tai reaalitalous ottaa osumaa. Nämä toki voivat tapahtua myös samanaikaisesti. Pelkkä inflaation lasku (eli ns soft landing) voisi antaa tilaa korkojen laskuun ilman taantumaa.

Tämän takia en itse pidä kääntynyttä korkokäyää sen paremmin yllätyksenä kuin huonona enteenäkään. Sekä taantuma että soft landing ovat olleet esillä jo pitkään, eikä korkokäyrä anna lisäinformaatiota siitä, kumpi todennäköisesti tapahtuu. Toki itsekin pidän taantumaa todennäköisempänä.

32 tykkäystä

Tästä on erilaisia tulkintoja. Korkokäyrän kääntyminen vaikeuttaa pankkien bisnestä, mikä himmaa niiden lainaushaluja ja sitä kautta painaa talouden taantumaan. ![]()

Tässä muuten käyrän kehittäjän kommentit, miksi tällä kertaa asiat olisi toisin.

https://finance.yahoo.com/news/pioneering-yield-curve-economist-sees-151304568.html

"Harvey’s model was linked to inflation-adjusted yields and he said the fact inflation expectations are inverted — meaning traders see price pressures easing through time — also eases odds for a recession ahead.

“When you put all this together it suggests we could dodge the bullet,” Harvey said. “Avoiding the hard-landing — recession — and realizing slow growth or minor negative growth. If a recession arrives, it will be mild.”

The level of real yields also casts doubt on the recession signal. US 10-year yields adjusted for inflation are likely well above corresponding three-month ones. While there are no three-month break-even rates, cross-referencing the latest annual CPI reading with one-year break-evens would return a negative real rate for the tenor, compared with 10-year real yields above 1.5%.

Harvey’s view is not the consensus. Many Wall Street firms are calling for a recession some time this year or early 2024 in the aftermath of the Federal Reserve’s most aggressive hiking campaign in decades to rein on inflation."

41 tykkäystä

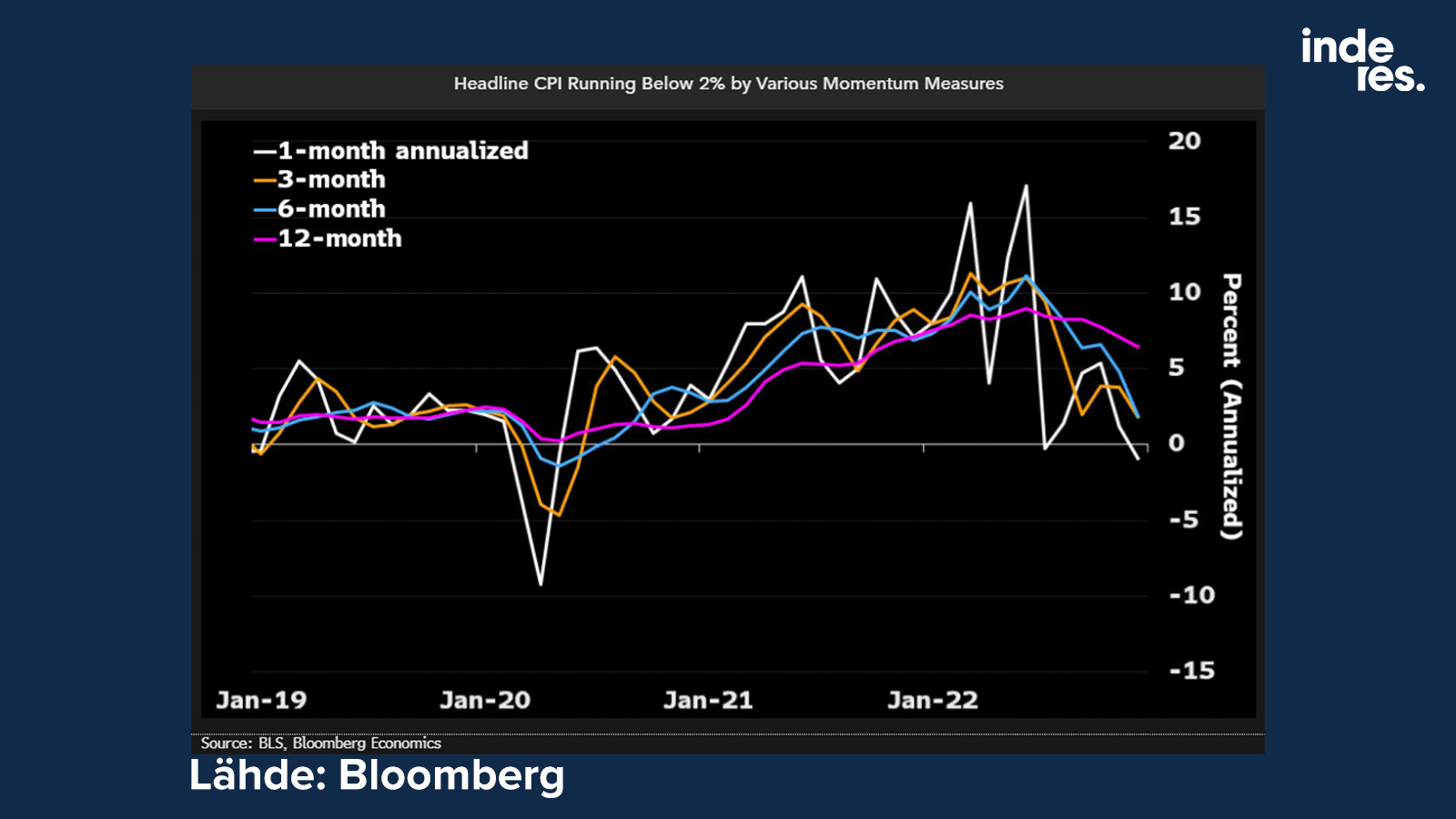

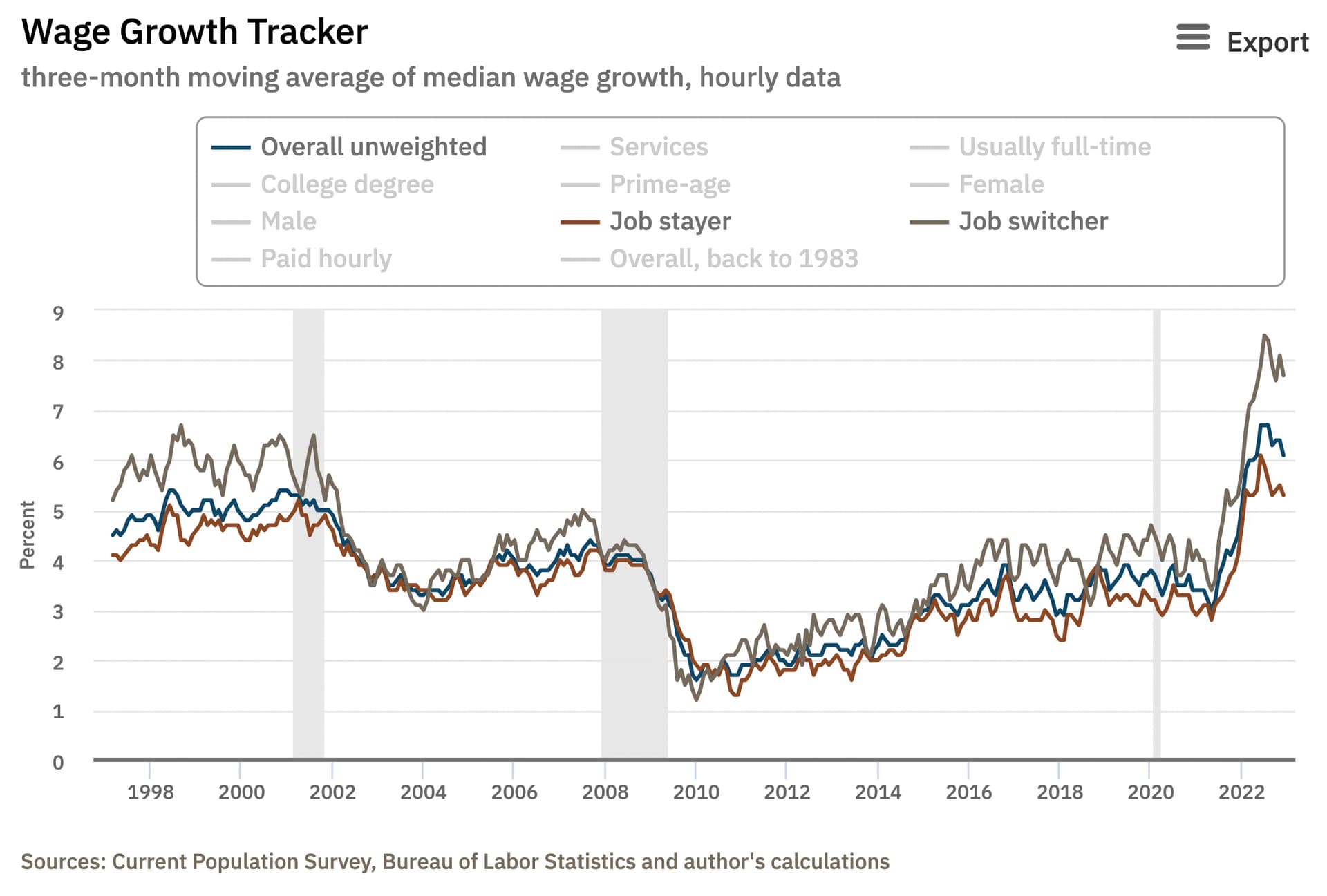

Huomenna tulee eri käppyröitä inflaatiosta Vartissa (jotain mitä kaikki eivät ole jo ehtineet mutustella päiväkausia ![]() ), mutta tässä annualisoituna eri aikajänteiden inflaatio. Vastaavia seilaa paljon sijoitussomessa.

), mutta tässä annualisoituna eri aikajänteiden inflaatio. Vastaavia seilaa paljon sijoitussomessa.

Kun muuttaa 1 tai muutaman kuukauden inflaatiota vuositason muutokseksi voi se antaa jotain havaintoja, toisaalta nuo on kauhean pomppuisia ja suunta voi muuttua äkisti. ![]()

32 tykkäystä

Aika paljon näkee keskustelua inflaatiosta charttien, historian ja teknisten tasojen kautta, mutta vähemmän ihan supply/demand pohjalta.

Keskustelin joskus 1,5v sitten erään pankin analyytikon kanssa joka perusteli näkemyksiä lyhyestä öljy piikistä juurikin siltä kannalta että että shale revolution toistuisi.

Sitten on inventaariot eri metalleissa kuten kuparissa:

Freeport-Mcmoran sanoi syksyllä että kaivaminen ei ole tällä hetkellä kannattavaa. Mitä se tehnyt capexeille?

Kaasun hinta on romahtanut Euroopassa ja tähän on syynä A.historiallisen lämmin talvi B.kulutuksen lasku ja mm hiilen lisääminen C.teollisuuden alasajoa D.kalliilla täytetyt varastot. No jos mietitään kohtaa C niin oli kyseessä sitten alumiinia tai vaikka lannotteita niin eikö kaikenlainen tarjonnan vähentäminen pitäisi olla pitkässä juoksussa hintojen kallistumista ajava asia? Eikö ole paljon hyödykkeitä jotka odottaa kallistumista ennen capexien nostoja tuotantoon? Moni lafka on kyllä Euroopassa laittanut pysyvästi lapun luukulle.

No jos nyt sitten inflaation lasku nähdään miksi taantumaa ei tule, niin mikä on se tie pois tästä jos sitä syvän taantuman/laman tuomaa demand destructionia ei tulekkaan. Tai miksi me ei todennäköisesti nähtäisi double toppia inflaatioon jos nyt aletaankin keventämään rahaoloja ja all back to normal 12kuukauteen?

Demand puolella voisi odotella niin energiaan kuin eri metalleihinkin kasvua niin avautuvan Kiinan, Ukrainan jälleenrakentamisen, kasvavan Intian ja Afrikan kuin vihreän siirtymänkin johdosta.

Asiat yleinsä järjestyvät tavalla tai toisella, mutta aika monessa tärkeässä hyödykkeessä tuntuu nyt inventaariot valuvan ilman tajontapuolen responsea.

Toki tuosta tuoreesta FT:n jutusta löytyy vaikka tämä kappale:

There are scenarios where this might not matter: if China’s economy keeps sputtering and Russian oil exports remain robust, despite sanctions, then oil markets should be well supplied. And if an energy transition takes off quickly, the world may cope without fast-growing American oil supply. Indeed, some environmentalists will welcome slower fossil fuel growth from a major supplier.

Itsekkin uskon että Venäjä löytää hyvin markkinoita. Olen käsittänyt että mm Tsakoksen “romuttamolle” myyneet tankkerit päätyy tänne, mutta muuten tuo on vähän toivotaantoivotaan skenaario. Vaikka olen jossain määrin öljybull niin kyllä noi kasvavan demandin chartit on imo niitä realistisimpia. Ja jos nyt mietitään että kuka uskoi että Kiina muuttuisi 90-luvun lopun raaka-aine viejästä suurimmaksi kuluttajaksi. Miksei tätä kehityssuuntaa voisi tulla seuraavina vuosina kehittyvissä maissa ja osaltaan myös vihreässä siirtymässä. Kaivoksetkin kuluttavat mottipäisesti energiaa.

Noh kaikki tämä on vastuutonta spekulaatiota osaltani, mutta kun kaikki inflaatiotekijät tuntuu puhuvan demand puolen korjaamisesta niin hieman aina huolestun että se supply ei nyt oikein sektorissa kuin sektorissa tunnu kasvavaa kysyntää, ihan ihmisten nuppilukumääränkin kasvaessa, vastaavan.

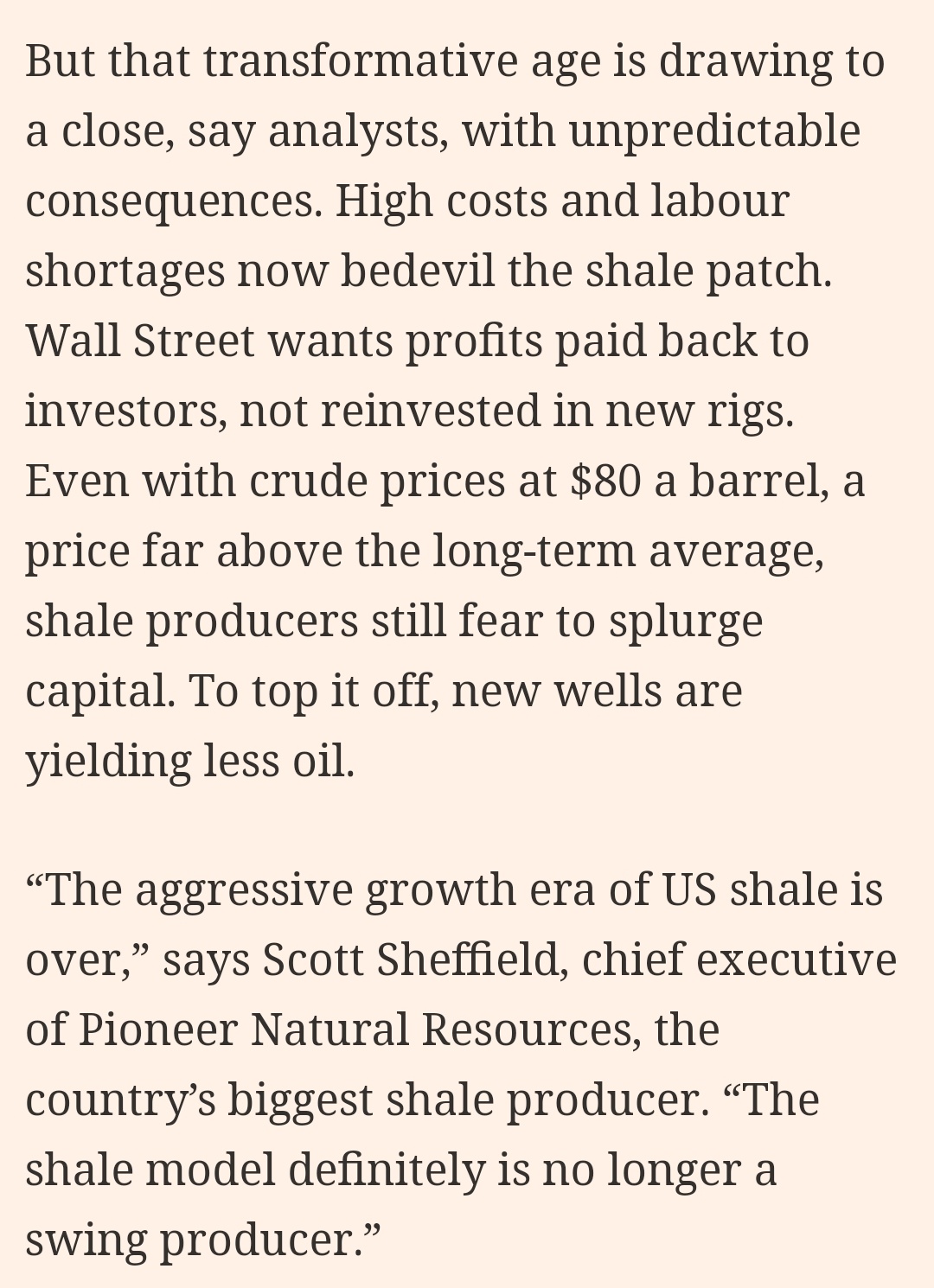

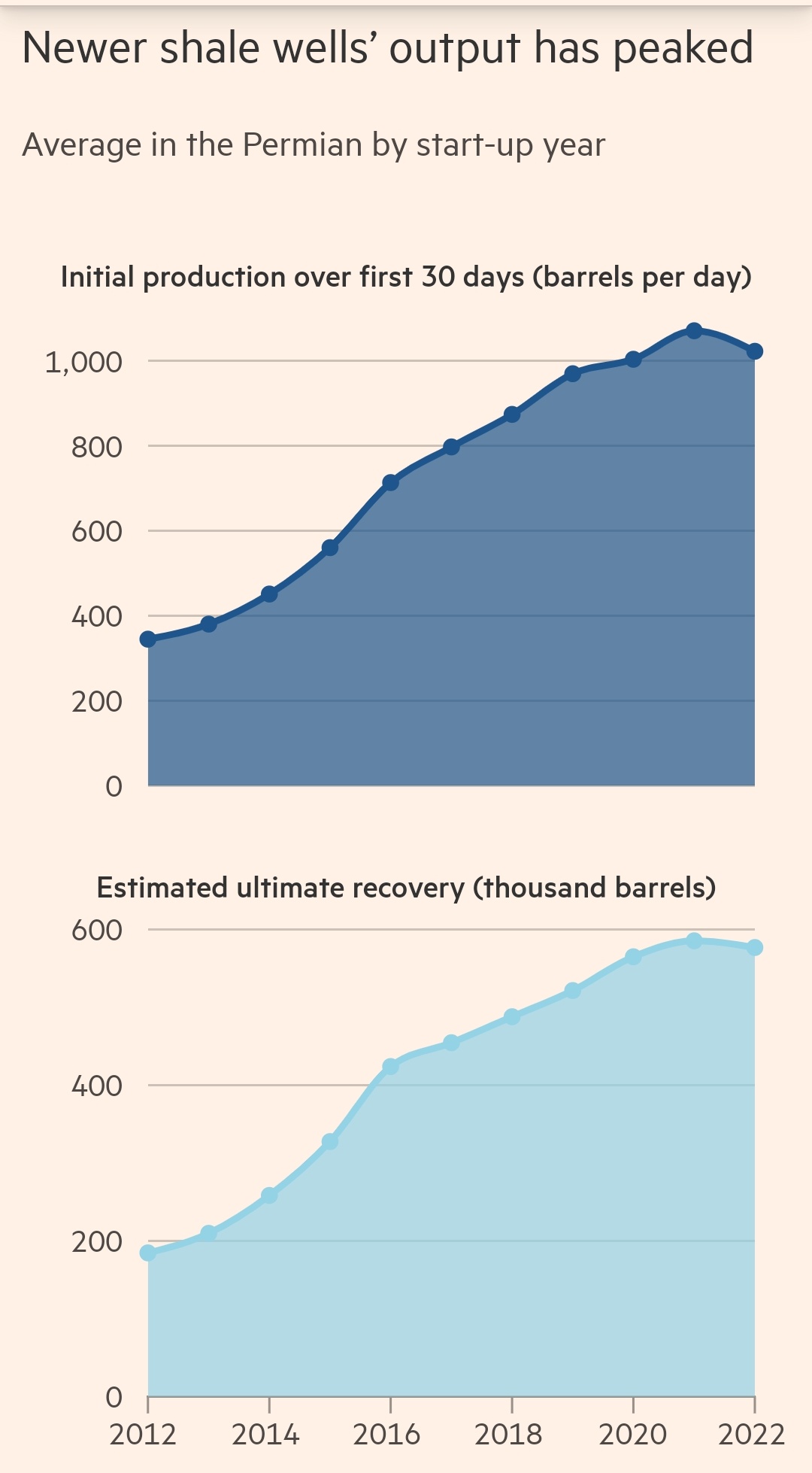

Output today remains well below the pre-Covid highs, and is now growing glacially by shale standards despite 18 months of strong oil prices. The Energy Information Administration, a government forecaster, expects supply over the next 12 months will rise by just 250,000 barrels a day, or 2 per cent — unable even to keep up with the forecast rise in the country’s oil demand. Output will only reach a new high again in late 2024.

35 tykkäystä

Viime vuonna oli paljon puhetta tulevasta viljapulasta 2023/2024, mikäli Ukrainan sota ei pääty. Nyt aletaan olemaan tilanteessa, jossa sota tuskin seuraavan satokauden alkuun mennessä loppuu. Mielestäni tämä on piilevä ongelma tarjontapuolessa. Samoin potaskan tuotannossa Ukrainalla on ollut merkittävä rooli. Venäjä lisäksi vaikeuttanee edelleen laivatoimituksia sillä alueella.

28 tykkäystä

Markkina hinnoittelee 100 % todennäköisyydellä Fedin jatkavan koronnostoja, joten MacroAlfin twiitin informaatioarvo on todennäköisimmin lähellä nollaa prosenttia.

38 tykkäystä

Tässä oli hyvä ketju aiheeseen viime vuoden maaliskuulta.

17 tykkäystä

Heitin kommenttini ihan puhtaasti ulkomuistista, mitä asiasta viime kesänä kirjoiteltiin. Varmaan Ukrainasta tehty vienti kohdistuu aina johonkin sovittuihin vientimaihin. Muistelen, että Afrikasta oli paljon huolta siihen aikaan. Tuo yo. artikkeli osui ensimmäisenä kuukkelilla, hyvä jos ei aiheuta ongelmia (sisältö sen mukainen, mitä muistelen viime vuodelta).

3 tykkäystä

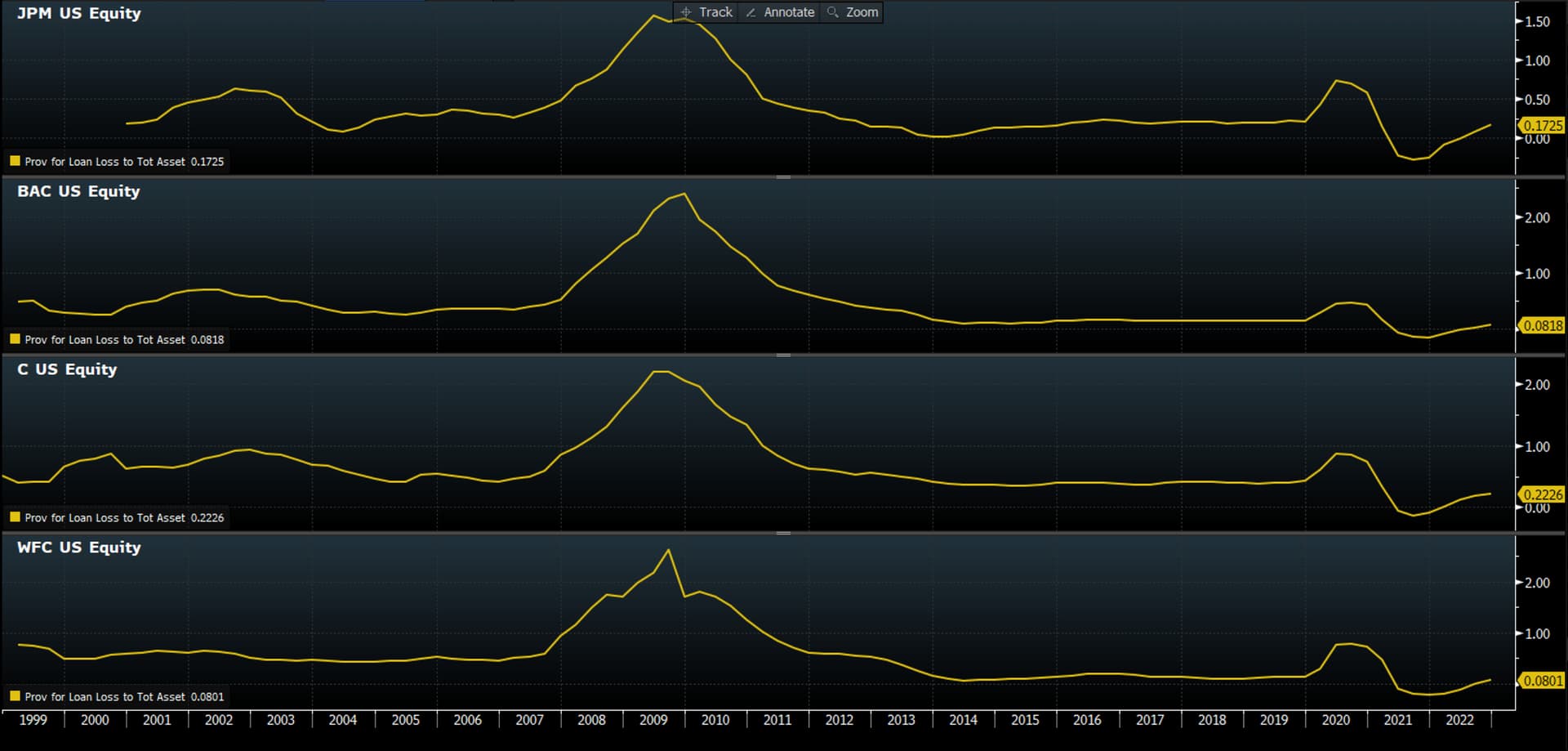

Antti Saari on tehnyt lyhyen ketjun luottotappiovarauksista, joka voinee kiinnostaa tämän ketjun lukijoita. ![]()

12 tykkäystä

Muurin takana Black Rockin Wei Lin ajatuksia.

”Wei Li tyrmää turhan toivon. Osakemarkkinoilla on hänen mukaansa luvassa vielä lisää alamäkeä, sillä kaikki huonot uutiset eivät vielä näy osakekursseissa,

”Talouden taantuma ja yritysten tulostaantuma eivät ole vielä kunnolla osakkeiden hinnoissa”, Wei Li sanoo.

Tämä tarkoittaa, että osakkeiden hinnat ovat yhä liian korkeat siihen nähden, että talous on vajoamassa taantumaan ja yritysten tulokset heikentymässä sen myötä”.

14 tykkäystä

40 vuoden vakaa aikakausi? Ollaan taidettu elää eri aikakausia.

48 tykkäystä

Jep ![]()

Vaikka 1980-2020 nähdään “the great moderation” aikakautena makrotalouden saralla, on finanssimarkkinoilla kaikenmoisten kriisien tiheys lisääntynyt ja aikakauteen mahtuu useita pahoja karhumarkkinoita.

Muisti on valikoiva kun menneisyys sovitetaan itselleen sopivaan narratiiviin.

54 tykkäystä

Muutama nosto aamun Vartista.

Muutama käppyrä tuomaan lisää kontekstia viime torstain inflaatiodataan.

Kaikki on nähnyt varmaan kaikki mahdolliset käppyrät inflaatiosta, joten tuodaan tähän toisia mittareita.

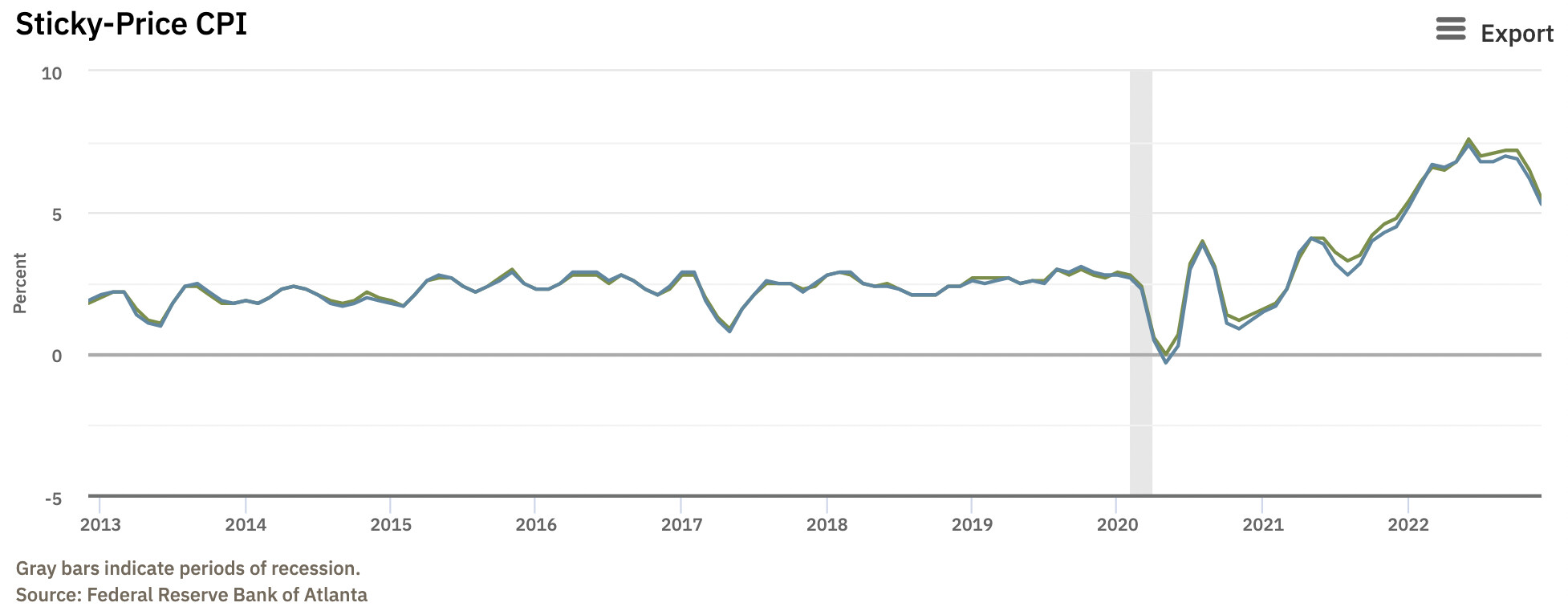

Clevelandin trimmatusta inflaatiosta on siivottu eniten heiluvat erät pois. Se antaa siis paremman kuvan, mitä tapahtuu kaiken hälyn keskellä. Se laskee, mutta hitaasti:

3 kuukauden tahmea inflaatio annualisoituna putoaa:

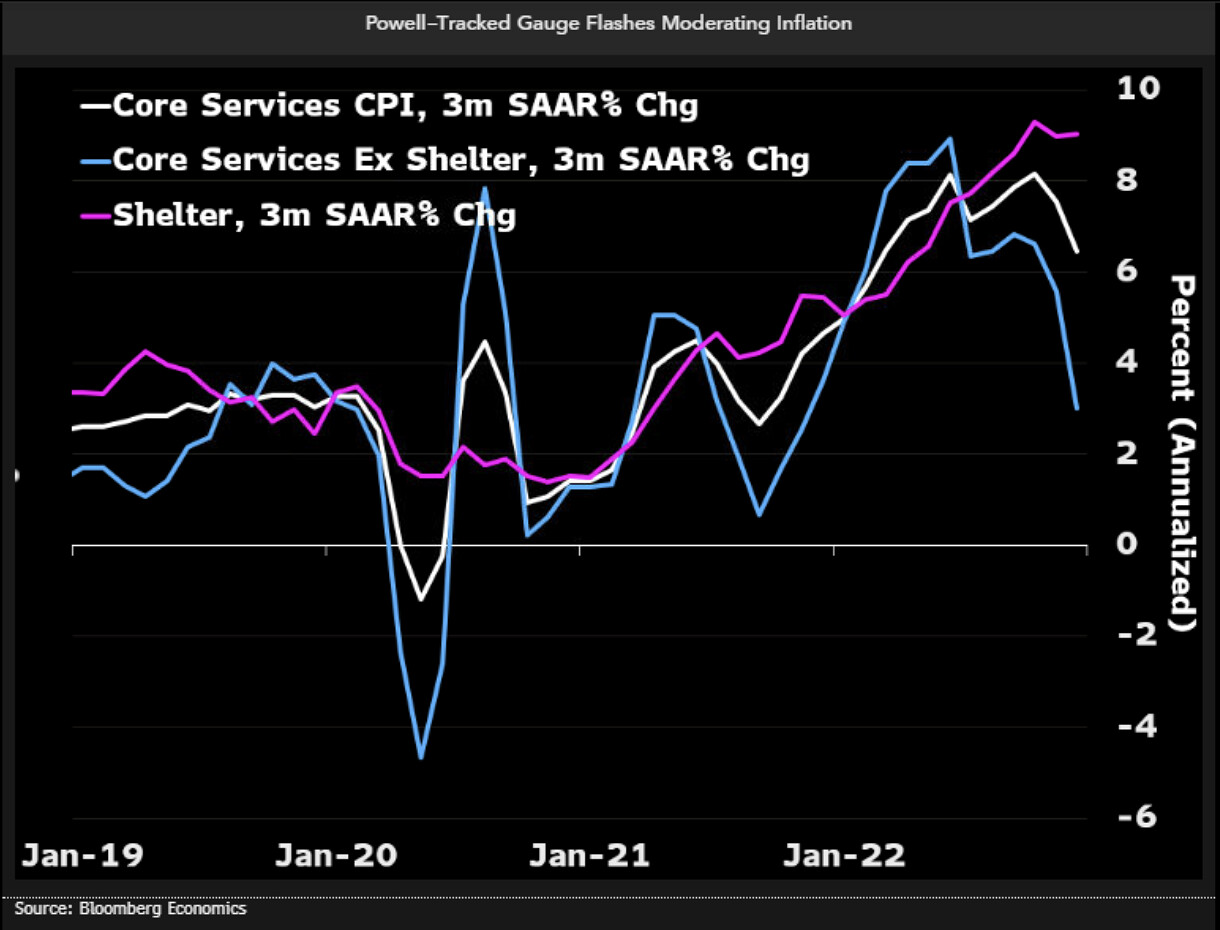

Välillä näkee väitteitä ettei Fed seuraa, näitä mutta kyllä seuraa. ![]() Siellä on huippuekonomistit, poppahenkilöt ja teenlehtien lukijat töissä. Inflaatio ilman shelteriä:

Siellä on huippuekonomistit, poppahenkilöt ja teenlehtien lukijat töissä. Inflaatio ilman shelteriä:

Palkkainflaatio rauhoittuu melko hitaasti. Sillä on voimaa ruokkia koko inflaatiota.

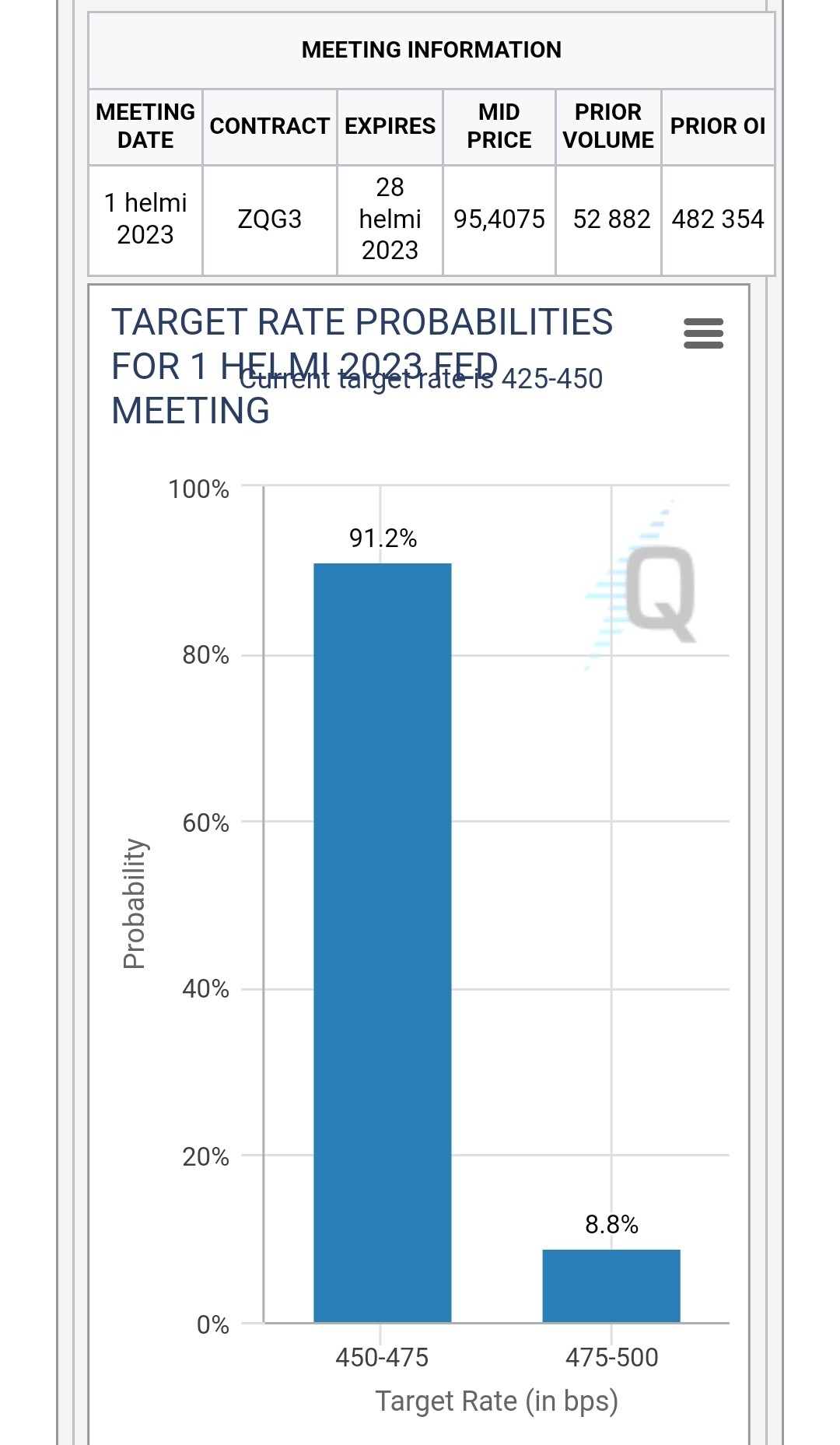

Markkina tämän hetken odotus Fedin ohjauskorolle joulukuussa 2023. Korko pyörisi 4 %.in hujakoilla. Huomatkaa, ettei odotus ole noussut kuukausiin.

Avoimien työpaikkojen valtava määrä taitaa olla iso syy työmarkkinan kireyteen… ![]() Niiden määrä laskee, mutta hyvin hitaasti.

Niiden määrä laskee, mutta hyvin hitaasti.

Muuten, jos haluaa ajoittaa osakeostot katastrofaalisiin aikoihin niin tämän mittarin perusteella nyt ei ole sellainen. ![]()

Jenkkipankkien luottotappiovaraukset suhteessa taseiden kokoon. Ei draamaa tällä saralla. Tulokset ovat olleet kohtuullisen vahvoja.

50 tykkäystä

60 tykkäystä

Nyt voidaan jatkaa ohjauskoron nostoa siis…? ![]()

21 tykkäystä

Yle mainostaa myös, et taantuma peruttu. ![]()

17 tykkäystä