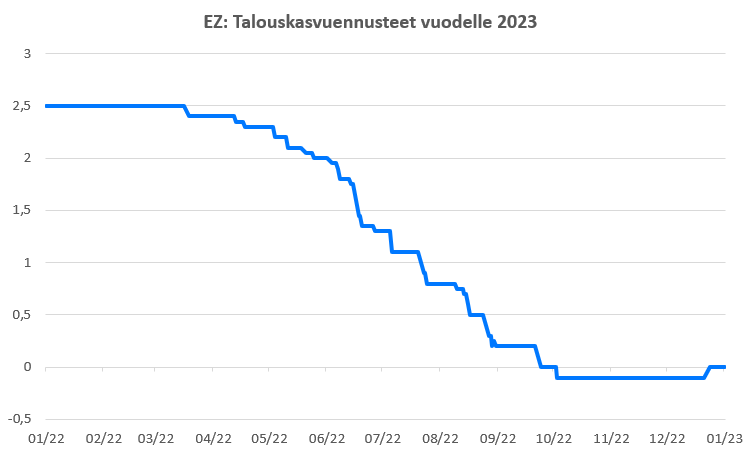

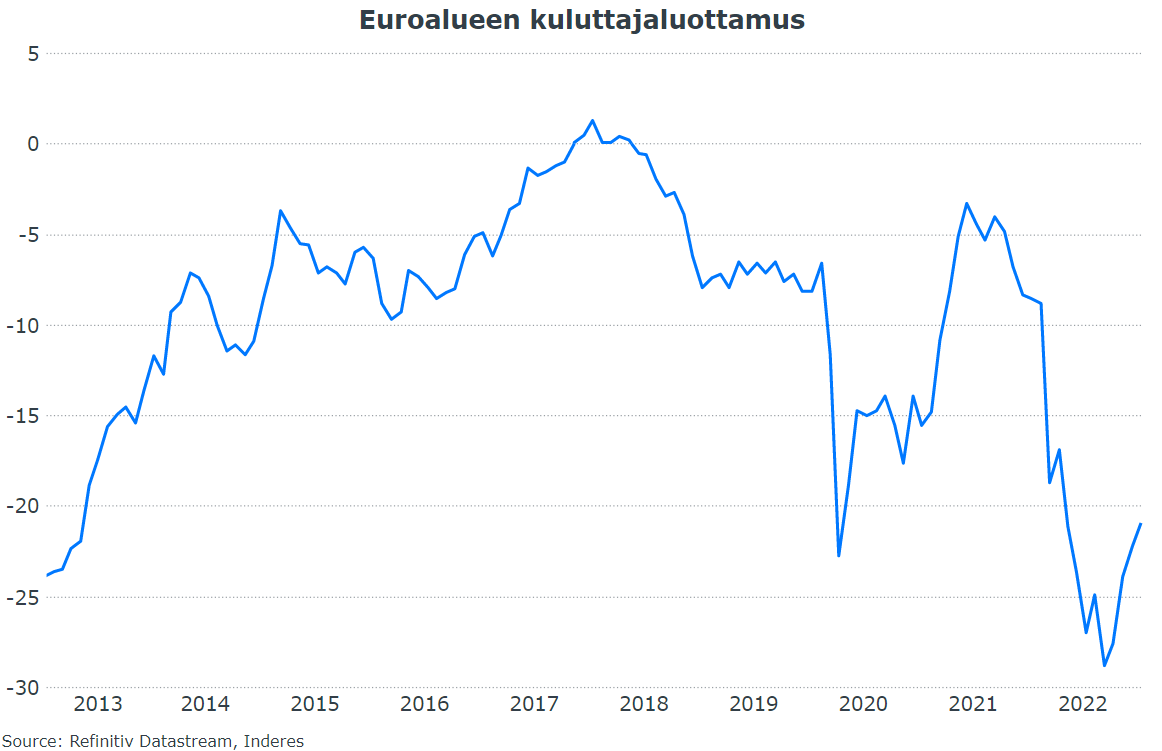

Heippa kaikille! Tänään julkaistiin tukku eurotalouden ostopäällikköindeksejä ja näyttää siltä, että palvelualat ovat jo palanneet kasvuun ja teollisuudessakin lasku hidastui tammikuussa. Muita positiivisia signaaleja on nähty kuluttajaluottamuslukujen muodossa ja konsensusennusteissakin on nähty ensimmäiset korjaukset ylöspäin tämän vuoden osalta.

Ja varsinkin kun iso osa noista FANGMANien potkuista on insinööreille, jotka noiden firmojen maineella - ilmankin - löytävät uuden työpaikan “yhdellä puhelulla”

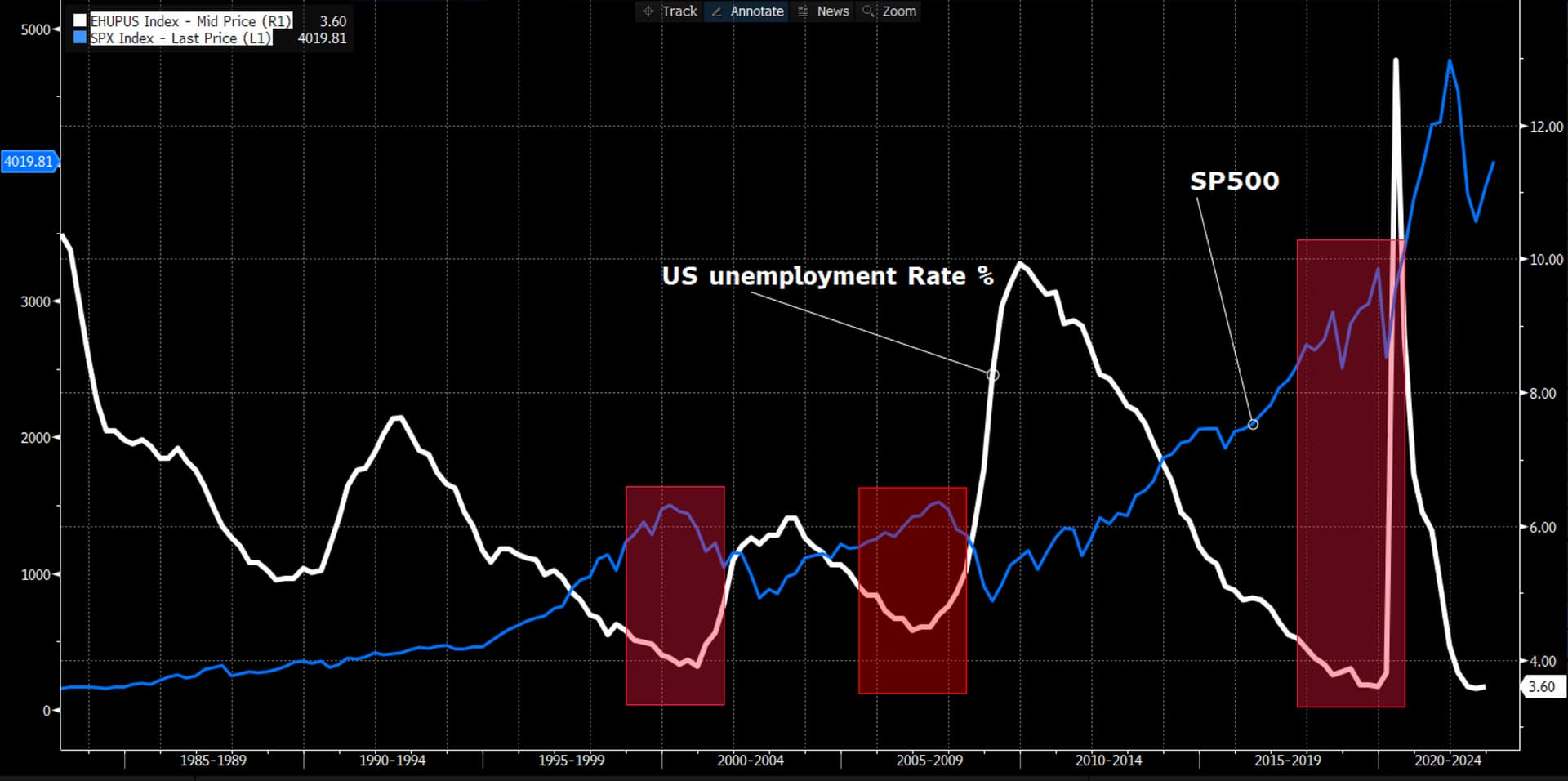

Sitten pitää alkaa olla huolissaan lamasta kun työttömyysilmoitukset alkavat koskea tehdastyöläisiä yms “Bluecollar” jengiä. Nythän ongelma on lähinnä valkokaulustyöläisten jotka löytävät uusia hommia varmaankin hyvin pian.

…ja toisaalla iso osa on Jenkkien ulkopuolella työssä olevia, eli vaikka joku prosentti ei heti löytäisi, Intialainen työttömäksi jäänyt insinööri ei näy Jenkkien työttömyystilastoissa.

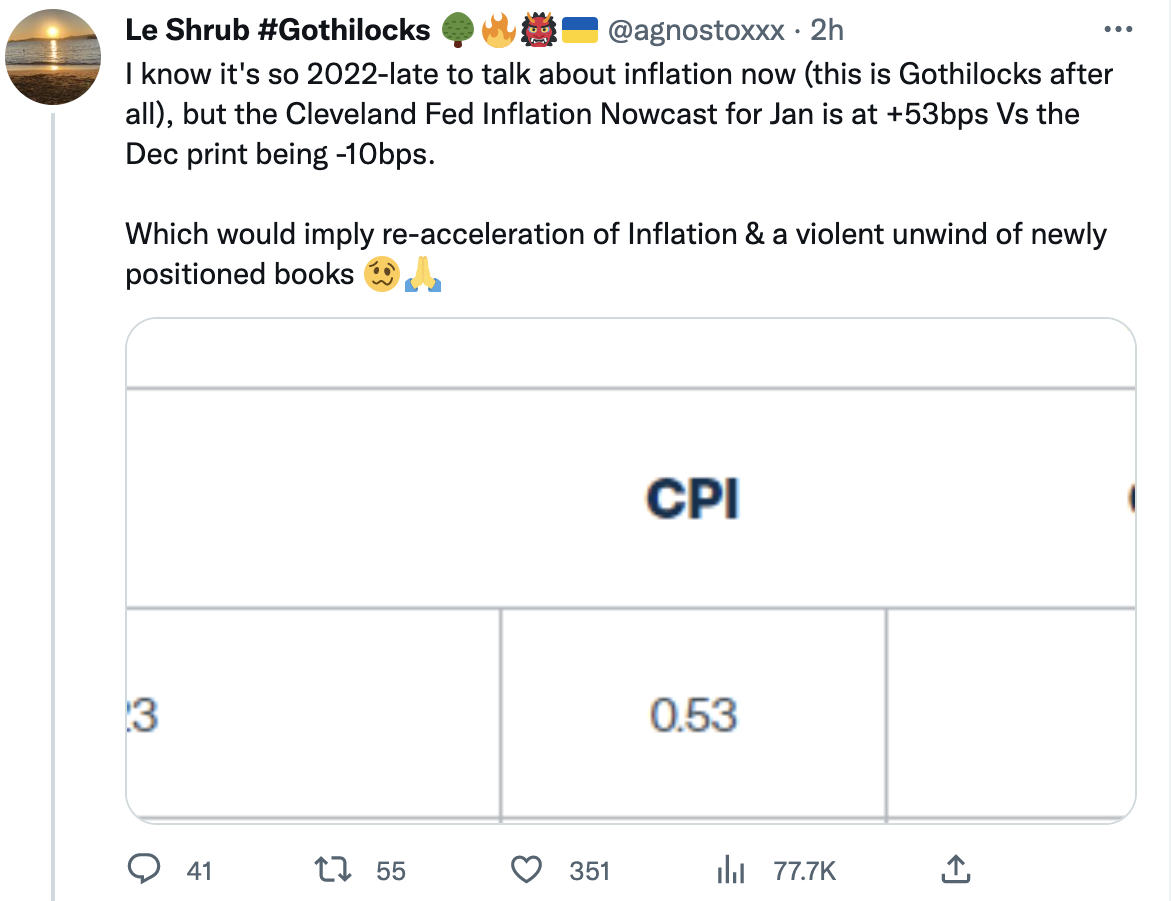

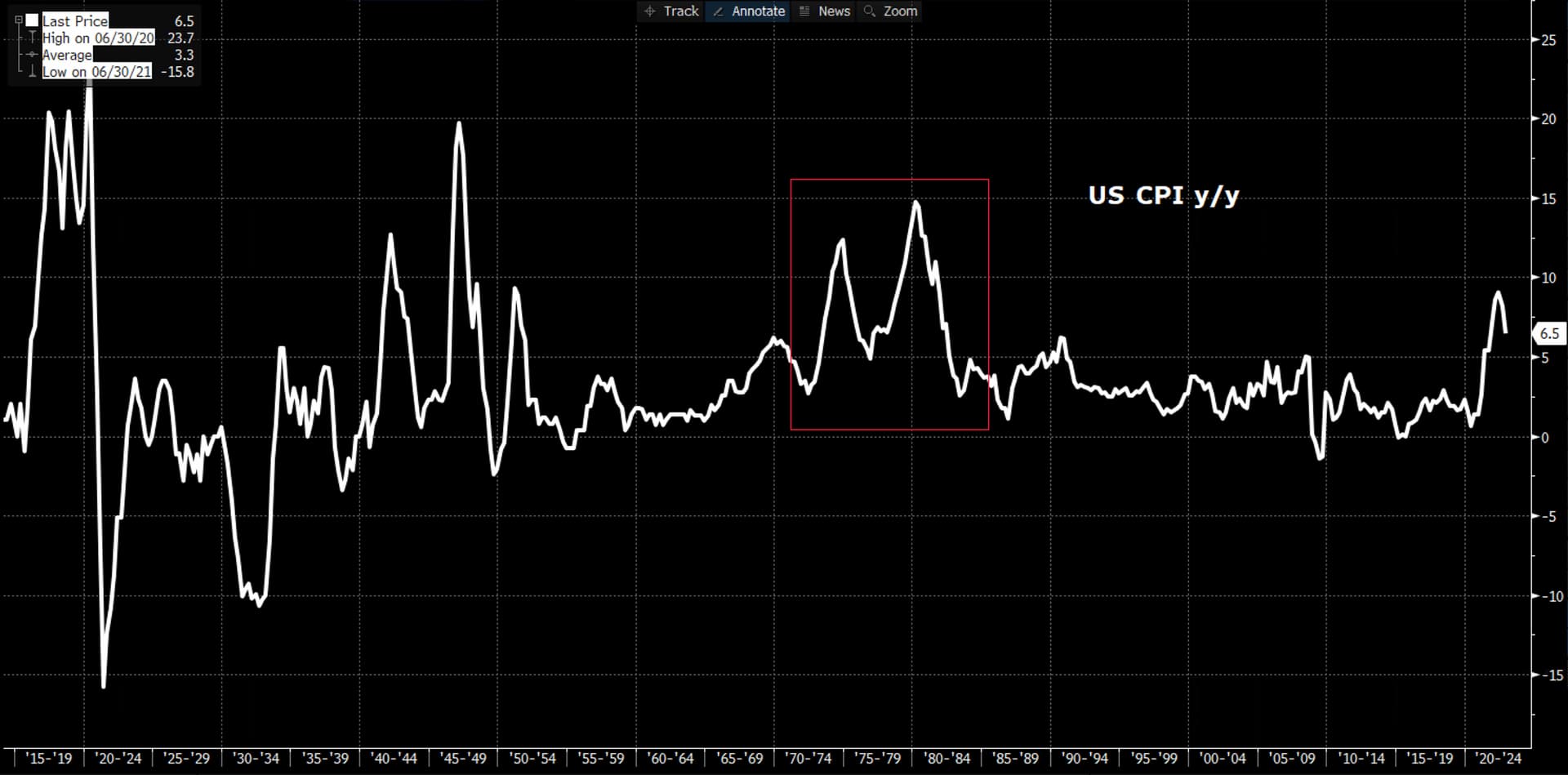

Twitterin treidaajaväki ennakoi, että inflaatio saattaisi tehdä uuden (tai useamman) huipun, mikä tarkoittaisi, että FEDillä on vielä hommaa ja monien yritysten tulokset kyykkäisivät ainakin suhteessa “vaara ohi” -odotuksiin.

Krugman tarjoaa toivoa. Mikäli trendi jatkuu, Fed ei ehkä nosta korkoja enää niin innokkaasti kuin aiemmin.

In any case, in mid-January — a bit over two months after the election, but three consumer price reports later — things look very different. There’s still no recession. Consumer prices actually fell in December; more to the point, they’ve risen at an annual rate of only 2 percent over the past six months.

Veikkaanpa minäkin. On tuuleteltu ettei vastoin odotuksia mikään ole mennyt rikki, vaikka korot on nousseet. Kyllä sekä osa kuluttajista, valtioista ja yrityksistä on menneet rikki, vaikutukset nähtäneen pian.

Lisäksi mistä meinaatte ennätystappioita raportoineiden suosikki lupausten saavan uutta rahoitusta, kun samaan aikaan megacap pajat laittaa porukkaa pihalle ja lappujen vuosituotto -xx%?

Edelleen korostan olevan veikkaus, q4/22 tuloskaudesta ja tämän vuoden näkymistä saadaan uusi iso lasku aikaan. Mennään reilusti alle aiempien pohjien indekseissä.

Heitetääs taas erinomainen ja hyvin argumentoitu Hussmanin tuorein kirjoitus kun eilen sähköpostiin tipahtanut:

Jotain nostoja:

Valuaatiot hänen näkemyksen mukaan edelleen kestämättömät, etenkin suhteutettuna bondien hinnoitteluun. Nollakorkoaika meni jo, mutta pörssikurssit ovat reagoineet vain vähäisesti tuohon.

Hussmanin “sisäiset mittarit” * (jotka olleet jälkiviisaasti katsottuna erinomaisia ennakoimaan markkinoita lyhyellä aikavälillä viimeisen 25 v aikana) kehoittavat edelleen suureen varovaisuuteen. Tässä Hussman myös korostaa, että jos nämä sisäiset mittarit muuttuvat ja kielivät sijoittajien psykologian muuttumisesta taas riskinottohalukkaammaksi, niin myös he muuttavat nopeasti mieltä. Tällä hetkellä ei näe kuitenkaan merkkejä tästä viime aikaisesta kurssinoususta huolimatta.

Osakemarkkinoiden laskun jatkuminen ei hänen mielestään vaadi lamaa, asuntokriisiä tms. Kyse on sijoittajien riskinottohalukkuudesta, psykologiasta ja se voi muuttua ilman sen kummempaa syytä

Tällä päivämäärällä, Hussman näkee että jenkkien 10Y bondi antaa paremman tuoton kuin SP500 seuraavan 10v aikana. Tässä kuitenkin hän huomauttaa, että kyse on tästä hetkestä → yleensä markkinat reagoi kyllä tilanteeseen seuraavien lähivuosien aikana radikaalisti, jolloin pörssin tuotto-odotus luonnollisesti paranisi selvästi.

Hussman näkee markkinoiden inflaatio-odotukset liian optimistiseksi → hänen näkemyksen (joka on jälleen hyvin argumentoitu) mukaan on todennäköisempää että inflaatio laskee hitaammin tuonne 1-4 % seutuun.

Hussman ei näe että talous olisi jenkeissä taantumassa tai ihan lähiaikoina tuohon menossa, koska työllisyys on niin vahvaa.

Kaiken kaikkiaan siis Hussmanin näkemys on, että jenkkimarkkinoilla on tällä hetkellä edelleen merkkejä pelon kasvusta eikä riskinottohalukkuuden lisääntymisestä. Tämä yhdistettynä absoluuttisesti kiistatta koviin valuaatiotasoihin luo poikkeuksellisen huonon riskituottosuhteen hänen mielestä.

HUOM! *Tarkkoja määritelmiä näistä mainituista sisäisistä mittareista Hussman ei paljasta (aika ymmärrettävääkin), mutta kommentoi näistä:

“In 1998, I introduced our gauge of market internals – what I called “trend uniformity” at the time. It continues to be an essential element of our investment discipline. The specific signal extraction approach is one of the few things I keep proprietary, but I’m very open about the central concept. When investors are inclined to speculate, they tend to be indiscriminate about it, so the “uniformity” of market internals across thousands of stocks, industries, sectors, and security-types conveys information about that psychology.”

The Euro zone is showing more resilience. Business activity there made a surprise return to modest growth in January, adding to signs the downturn in the bloc may not be as deep as feared and that the currency union may escape recession.

Mitä jos markkina katsookin jo vähän pidemmälle tulevaan? Peräpeilin kautta ajaminen on yleisesti ottaen haastavaa, vaikka se monien narratiiviin paremmin sopiikin.

Korona alkaa olla kaikkine varientteineenkin jo vähän menneen talven lumia ja kuluvan talven lumet eivät näytä sittenkään syöksevän Eurooppaa energiakriisin kautta armageddoniin.

Ukrainan kauheksia ei voi millään tavalla vähätellä ja tilanne on aivan yhtä järkyttävä niin pitkään, kun Venäjä järjetöntä hyökkäyssotaansa jatkaa. Mutta tämänkin kanssa on markkina jokseenkin oppinut elämään. Puhumattakaan jos itänaapuri lopulta keräisi lelunsa ja poistuisi muiden mailta.

Korot nousee, mutta tuskin nekään loputtomasti.

Megafabriikien irtisanomiset on ihan tervettä toimintaa, kun sopeudutaan vähän haastavampaan markkinaan. Jostain pitää säästää.

Summa summarum. Itse jaksan edelleen kyllästyä ikikarhujen maailmanlopun maalailuista ja uskon tämän vuoden olevan meille, käteisen sijasta osakepinon päällä istuville sijoittajille oikein otollinen.

Kävin viikon Poikkeus-Vartissa läpi vinksin vonksin markkinaa. Huonot uutiset ovat osakkeille huonoja, koska ne viittaavat taantumaan. Hyvät taas huonoja, koska liian vahva talous oikeuttaa jatkamaan kireää rahapolitiikkaa.

Osakkeille unelma olisi ns. pehmeän laskun skenaario, mikä on mielestäni parantanut mahdollisuuksiaan viimeaikaisen datan valossa. Mutta viime aikojen pörssinousun jälkeen on hyvä pohtia taas riskejäkin.

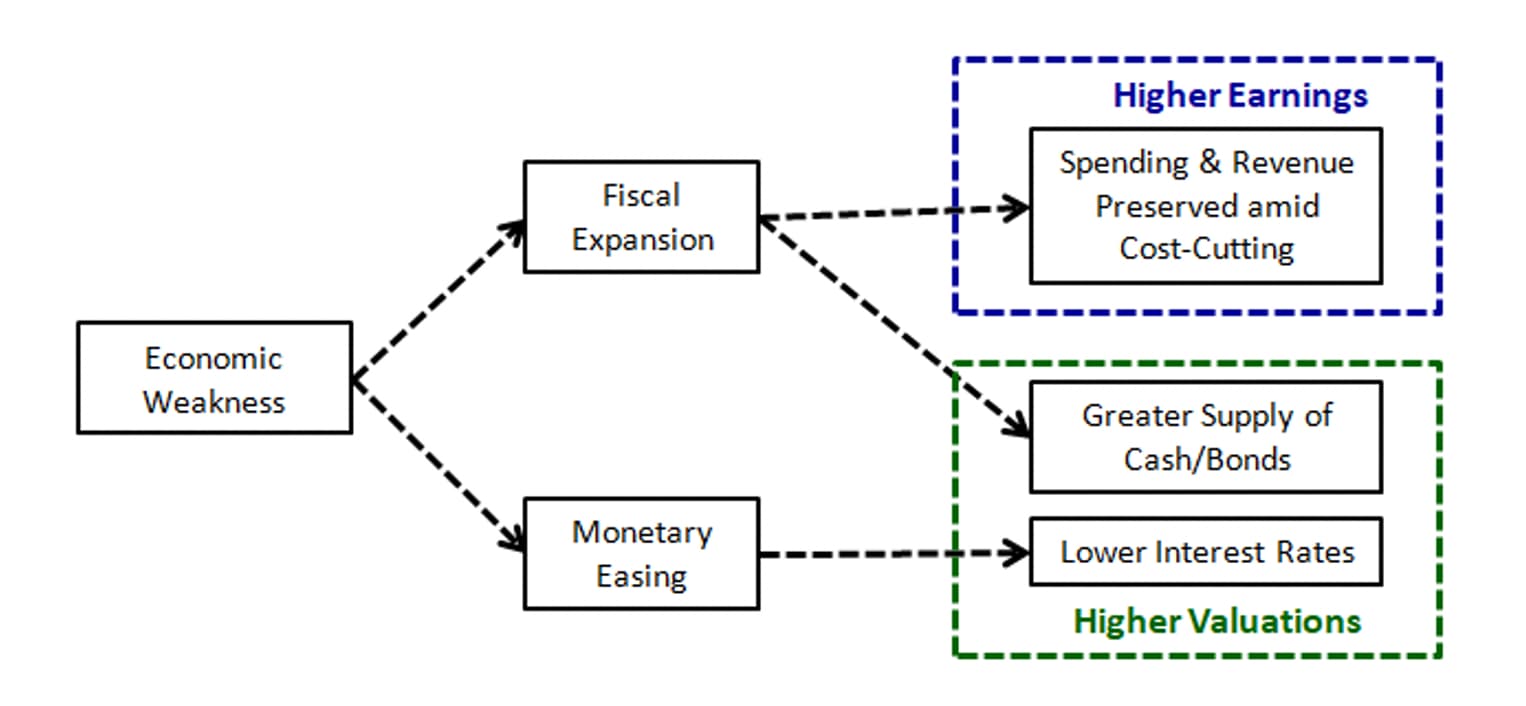

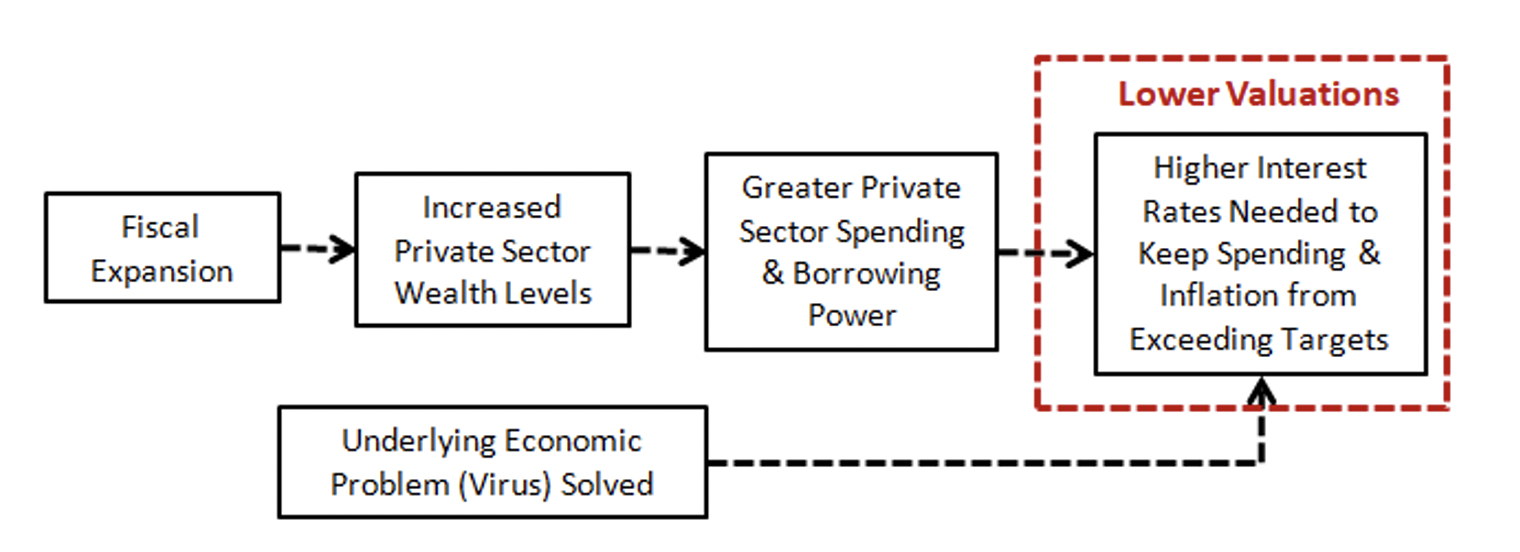

Vinksin vonksin on negatiivinen sisar tälle ylös alaisin -markkinalle, missä heikko talous oikeuttaa lisää elvytystä ja matalia korkoja, mitkä tietysti ruokkii osakkeita.

Moni sijoittaja toivoo jopa elvytystä keskuspankeilta, mutta niillä on taas 70-luvun opetus mielessä kun inflaatio karkasi käsistä liian nopeasti löystyneen rahapolitiikan takia. Kannattaa olla siis toiveissaan varovainen, ellei valuta täysin deflaatioon (ehkä tuo kiinteistökuplan puhkeaminen hoitaa sen?).

Yleistason muistutuksena. Ei aina, mutta usein matalan työttömyyden (kaikki käsiparit on töissä jo kiinni joten talouden on vaikea kasvaa) aikana osakkeiden osto ei ole ollut se paras idea. Joskin, 2018 puhuu tätä vastaan.

“Vaikka monet globaalit hintapaineet ovat kääntynyt laskuun, työmarkkinatilanne on kireä ja palkkapaineet ovat vahvoja niin Yhdysvalloissa kuin euroalueellakin. Suuri kysymysmerkki on, kuinka jyrkästi inflaatio hidastuu ja saavuttaako se keskuspankkien tavoitetason. On yhä mahdollista, että rahapolitiikkaa joudutaan kiristämään ja talouskehitystä hidastamaan nyt odotettua enemmän”, Koivu ennakoi.

Jaksossa tehdään syväsukellus inflaatiolukuihin ja mitä ne todella kertovat – todellisuus on jotain muuta kuin kuin mitä otsikoista voi suoraan lukea. Totuus inflaatioluvuista viitottaa sitä, mitä osakemarkkinalla todennäköisesti seuraavaksi nähdään. Ammattitreidaaja Jukka Lepikkö ja Nordnetin tuottaja Tuomas Tuominen luovat myös katsauksen alkavaan tuloskauteen. Katso jakso YouTubessa tai Spotifyssä!

Markkina näyttää myös olevan vähän ihmeissään. Ensin botit sanoivat että “sell” mutta heti pomppasi ja nyt puskee ylämäkeen. Vähän häiritsee kun hyvät ja huonot uutiset eivät yksiselitteisesti ole osakkeille aina hyviä ja huonoja.

Kaipa tämä ainakin sanoo edelleen “lama peruttu, karhut ja shorttaajat peloissaan”. Toisaalta aiheuttaa hikikarpaloita sen suuntaan että mitä tekee JPow? Haluaako Fed antaa vähän keppiä kun ei mene tarpeeksi huonosti ja pelätään että inflaatio ei taltu?

Käsittääkseni likviditeetti paranee markkinalla edelleen, mikä voi puskea pörssejä ylös.

Näin yleisenä huomioina olen viime viikkoina turhautuneena katsonut miten käytännössä kaikki potentiaaliset osakkeet ovat hävinneet ostotutkasta. Mikäli syksyn pohjat osoittautuvat pitäviksi niin ei tämä hassummin mennyt, mutta toisaalta tässä pitää alkaa jo varautua mahdollisiin kevennystilaisuuksiin ja joskus kaukana tulevaisuudessa olevan dipin ostamiseen…

Vähän tässä harmittaa kun parhaat ostopaikat meni jo. Näin se karhumarkkina opettaa. Seuraavan karhumarkkinan tullen vähän fiksumpana sitten. Paitsi on tuossa vielä muutama mielenkiintoinen pulju.