Joko sinun huipputieteellinen sentimenttikysely ennakoi käännettä? Tunnelmat ovat kyllä parantuneet mikä vähän pelottaa. Nuo lisääntyneet YT-uutiset vähän mietityttävät, mutta ehkä kyse on ajatusharhasta. Pointti vain, että ainakin osa yrityksistä näkee tilaisuuden tai tarpeen sopeuttaa toimintaansa.

9 tykkäystä

Tottakai työttömyys saadaan nousuun kun keskuspankit niin haluavat, ettei se pirullinen inflaatio vaan enää ikinä koskaan nosta päätään sieltä “montusta” jonne se halutaan ajaa.

Ja sitten korot huitelee 5 prosentissa ja ehkä ylikin ja ollaan “tyytyväisiä” että inflaatio on “talttunut” mutta samalla ei “ymmärretä” ne 5 prosentin korot ovat ihan yhtä suuri rasite taloudelle kuin 5 prosentin inflaatio ellei jopa suurempi, korko koskettaa kaikkea taloudessa, se ei “valikoi” kohteita.

Tosin siihen lamaan “ajaminen” on nyt vaikeampaa koska jenkeissä on satojen miljardien korjausvelka ja vihreä siirtymä paketit, samoin euroopassa tulossa, kiinakin heräilee “korona horroksestaan” jne…

Mielummin 5 prosentin inflaatio kuin keskuspankin 5 prosentin korkotaso ja siihen tulevat muiden toimijoiden “katteet”.

Saa olla eri mieltä.

5 tykkäystä

Tainan esille nostama kommentti on minun mieliaiheita:

“Pidemmän ajan trendi kertoo jostakin.”

Trendistä on varmaan >10 erilaista näkemystä, mitä sillä tarkoitetaan. Harmi, kun Taina ei sitä määritellyt, mitä sillä tarkoittaa. Fundapuolella siis.

Itselleni TA kertoo trendit, joita itse seuraan. Weekly trend change up on tehty EU:n pörsseissä (esim. DAX,FTSE100,OMXH25,OMXS30), mutta ei SP500:ssa. Ehkä EU on frontrunner. Itse uskon vasta, kun jenkeissä tehdään sama.

20 tykkäystä

Minusta on vähän huvittavaa, kun käytännössä ”jokainen” sijoittaja yhtyy teesin ”Näin erikoista markkinatilannetta ei koskaan ole ollut”.

Liittyen GFC alkaneeseen nollakorkojen maailmaan, jatkuen koko matkan koronapandemiaan ja kaikkeen sekoiluun mitä siihen liittyi. Poikittain olleesta veneestä Suezin kanaalista - chippipulaan. Nyt Putinin sotaretki ja energiakriisi yms.

Tämä kaikki on ollut todella poikkeuksellista ja siitä päästään itse pihviin.

Karhumarkkina ei ole koskaan loppunut pörssissä ennen kuin reaalitalous on ajautunut taantumaan (vain miten se väite menee).

Eli ensiksi hyväksytään idea kuinka sekavaa viimme vuodet on ollut - minkälaista ei koskaan ole ollut - ja sitten kuitenkin vedetään hatusta historiaan peilattu näkemys, tukemaan omaa teesiä siitä, että karhumarkkina ei voi loppua ennen taantumaa.

You cannot have the cake and eat it too.

36 tykkäystä

2000-luvun alussa maksoin lainasta 4,8% korkoa, tyytyväisenä, pidin korkoa normaalina, tai jopa normaalia vähän alhaisempana korkona.

14 tykkäystä

WSJ kertoo FED’n sisältä alkavan tulla julkisuuteen näkemystä, että neljännesprosentin korotuksiin siirtyminen antaisi tarvittavaa pelivaraa harkintaan tilanteeseen sopivan korkotason hakemisessa.

Odotettavissa on lisää tietoa asiasta seuraavassa FED’n kokouksessa tammi- helmikuun vaihteessa.

January 22, 2023 07:00 a.m. ES

Federal Reserve officials are preparing to slow interest-rate increases for the second straight meet-ing and debate how much higher to raise them after gaining more confidence inflation will ease further this year.

They could begin deliber-ating at the Jan. 31-Feb. 1 gathering how much more softening in labor de-mand, spending and inflation they would need to see before pausing rate rises this spring.

In recent public state-ments and interviews, Fed officials have said slowing the pace of rate increases to a more traditional quarter percentage point would give them more time to assess the impact of their increases so far as they determine where to stop.

12 tykkäystä

Hyvä ketju miten korkomarkkina ei varsinaisesti odota taantumaa vaan disinflaatiota.

25 tykkäystä

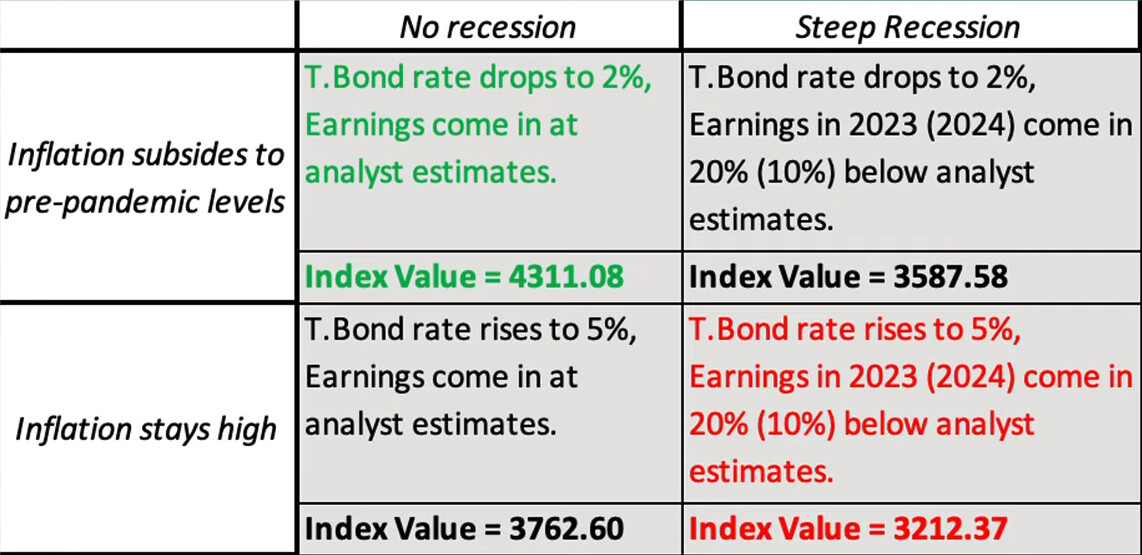

Markkinoiden odotuksien hahmottamisessa auttaa myös paljon tämä Damodaranin tekemä nelikenttä inflaation ja taantuman vaikutuksesta S&P 500 indeksin laskennalliseen arvoon:

Tuosta voi jokainen valita oman lempiskenaarionsa ja alkaa sitten haarukoimaan pörssien suuntaa loppuvuodelle ![]()

78 tykkäystä

Jan Hurri kirjoitteli koroista ja niiden nostamisesta sekä mm. mitä riskejä nostoilla on.

Ainakin BCA varoittaa sijoittaja-asiakkaitaan varomaan EKP:n seuraavaa virhettä, joka näyttää syntyvän edellisen virheen aiheuttamien mainevahinkojen paikkausyrityksistä.

Riski kasvaa, että kolhiintunutta mainetta ja uskottavuutta paikatessa syntyy seuraava virhe ja toisensuuntainen ylilyönti. Se syntyy, jos EKP toteuttaa viime aikoina kuuluttamansa aikeet ja kiristää rahapolitiikkaa nostamalla korkoja korkeammalle kuin inflaation taltuttamiseksi olisi tarpeen.

Tässä Jorma Erkkilä on kirjoitellut pörssien suunnasta ja on jutussaan lainannut Hannu Angervuota.

Pörssin suuntaan myönteisesti suhtautuvat näkevät inflaation hiipumisen ja rahapolitiikan kevenemisen antavan tilaa kurssinousulle.

”Optimistisijoittajat vakuuttavat osakkeiden kurssien nousevan ja markkinakorkojen laskevan, koska inflaatiopaineet hellittävät. Lisäksi optimistit kertovat yli tuhannesta miljardista säästöissä olevasta dollarista, mitkä laitetaan tekemää rahaa eri sijoitustuotteilla. Optimistit myös uskovat USA:n keskuspankin tekevän enintään muutaman 0,25 prosenttiyksikön koron noston ja ohjauskorkojen laskun nähdään jo ennen vuoden loppupuoliskoa”, Angervuo toteaa.

12 tykkäystä

Härskisti pahoinpitelen Damodaranin mallin tuntematta sen syvintä olemusta lainkaan ja olettaman sen olevan jokseenkin lineaarinen…

Tästä voi kuitenkin approksimoida millaista korkotasoa ja tulostaantumaa hinnoitellaan:

| 0 | -5 % | -10 % | -15 % | -20 % | |

|---|---|---|---|---|---|

| 5% | 3763 | 3625 | 3488 | 3350 | 3212 |

| 4% | 3946 | 3794 | 3642 | 3489 | 3337 |

| 3% | 4128 | 3962 | 3796 | 3629 | 3463 |

| 2% | 4311 | 4130 | 3950 | 3769 | 3588 |

Eli markkinat uskovat nyt johonkin näistä:

4% korot & tulosennusteet pitävät

3% korot & tulokset -5%

2% korot & tulokset -10%

Ei mahdoton, mutta ehkäpä enemmän kallellaan positiiviseen.

Vastuuttomasti heitän oman arpani: 3% korko & -10% 2023 tuloksiin. → SPn “fair value” tällä approksimaatiolla ~3800

44 tykkäystä

Finanssiolojen kireyttä mittaava indikaattori on ponnistanut tammikuussa plussalle. Tähän soppaan on siis heitetty kaikkea korkoeroista osakemarkkinaan ja se mittaa karkeasti, kuinka helppoa tai vaikeaa rahoitusta on saada ylipäätään markkinalta tai pankeista.

En ole varma, sopiiko tällainen kehitys vielä Fedille vaikka inflaatio näyttääkin lupaavia taittumisen merkkejä…

38 tykkäystä

Euroopan näkymät ovat parantuneet.

28 tykkäystä

Ennusteet ovat ristiriitaisia. Jos taantuma ei tule, se tehdään. Vai tehdäänkö?

17 tykkäystä

On myös mahdollista, että EKP vain pitää melua, pelottelee markkinaa ja ohjaa puheella - kuin myös että se tosiaan pitäisi korkoja ylipitkään ylhäällä ohjaten maanosaa taantumaan.

18 tykkäystä

EKP:n todellakin on pidettävä melua koska se ei maksa mitään. Koron nosto nimittäin on hyvinkin kallista.

Tosin onhan EKP ollut kekseliäs aiemminkin miten kompensoidaan korkeita korkoja ettei se tulisi niin kalliiksi. Vieläkö kikkapussissa on jotain käyttökelpoista?

9 tykkäystä

Lehmusvirran ajatuksia Kiinan talouden elpymisestä.

25 tykkäystä

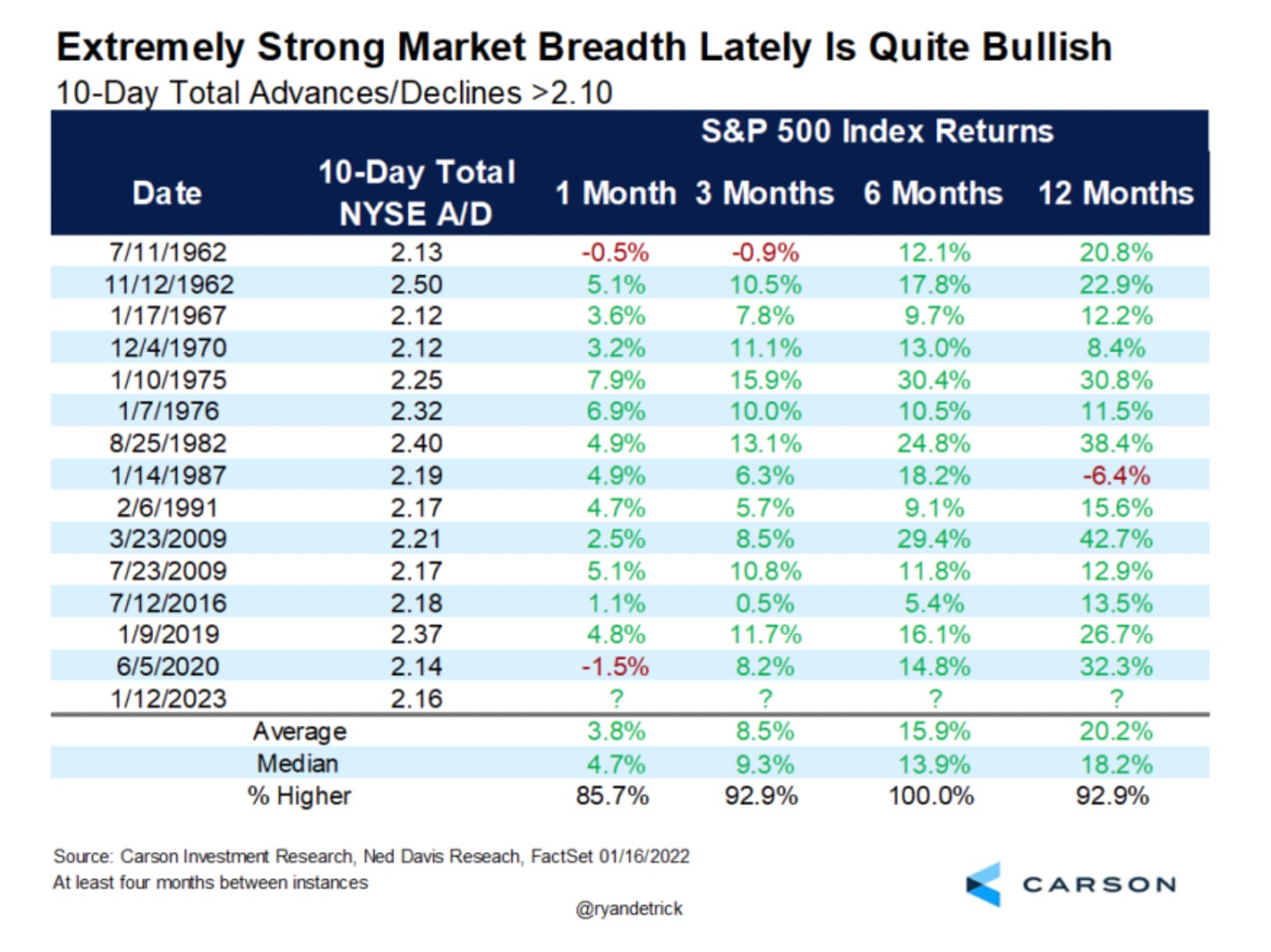

Muutama poiminta aamun Vartista.

Viime aikojen nousun laaja-alaisuus on historiallisesti indikoinut lisää nousua. Nousu ei siis nojaa yksittäisiin lappuihin, vaan sijoittajat laaja-alaisesti ostavat osakkeita (odottaakseen lisänousua, oletan).

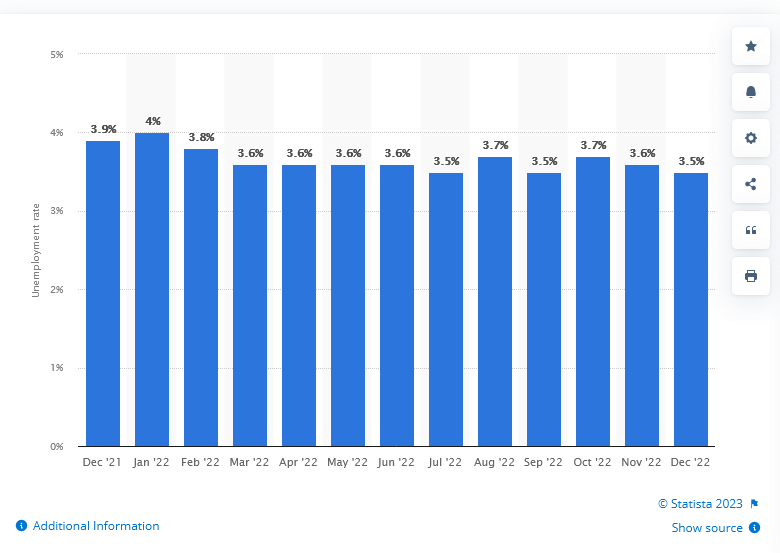

Viime aikojen kymmenien tuhansien megateknojen irtisanomiset puhuttavat, mutta viikottain tulee noin 200 000 työttömyyshakemusta jenkeissä mihin suhteutettuna nuo ovat kuin tippa meressä. Toistaiseksi työllisyys pauhaa vahvana.

Kävin vähän Helsingin pörssin tuloskausiodotuksia läpi. Analyytikot odottavat mediaanina 1 %:in liikevoiton kasvua ja 8 %:in liikevaihdon kaskua. Suhteellinen kannattavuus siis keskimäärin laskee.

Juha kävi tarkemmin odotuksia läpi täällä.

Kyseenalaistin syksyllä useaan otteeseen, miten Euroopassa voidaan tehdä ennätystuloksia samalla kun energiakriisi painaa päälle. Toistaiseksi tämä kyseenalaistaminen näyttää olleen aiheeton. Alla Eurostoxx600:sen EPS. ![]()

Videon pääaiheena oli globaalin asunto- ja kiinteistökuplan sulaminen. Ruotsisaa asuntojen hintojen odotetaan laskevan 20 %:ia ja maan asuntosijoittajat ovat kiipelissä korkojen kanssa. Euroopassa on roskalainoista kiinteistösektorin default-todennäköisyys on suurin. Euroopassa pitäisi tänä vuonna rahoittaa 390 miljardilla eurolla erääntyviä sektorin lainoja… Globaalisti on vajaa 200 miljardia dollaria ongelmallista kiinteistölainaa. Kaupallisten kiinteistöjen arvo luisuu ympäriinsä. ![]()

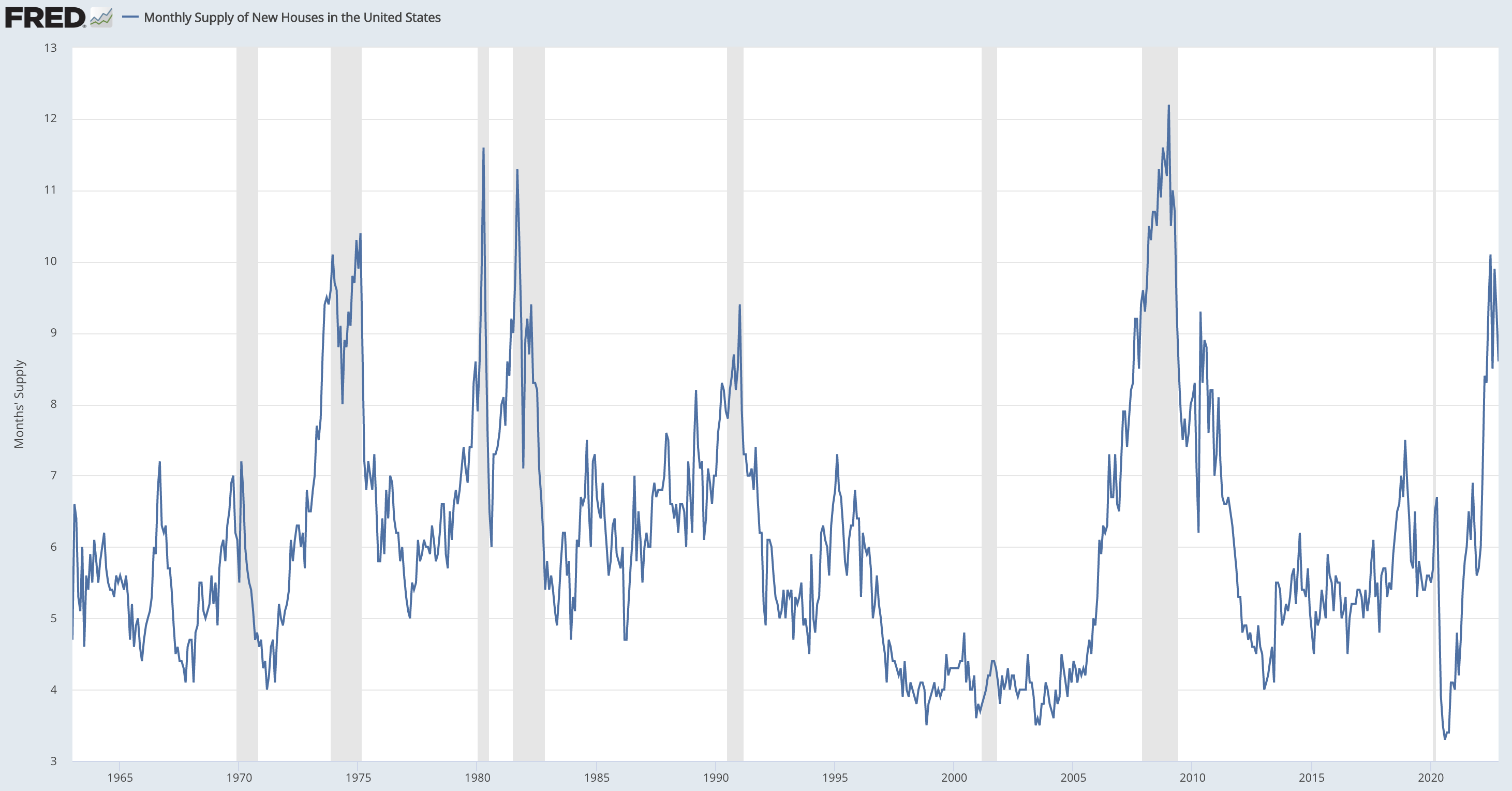

Tässä kuvaajassa on myytyjen asuntojen suhde myynnissä oleviin kämppiin jenkeissä. Asuntomarkkina on käytännössä taantumassa.

Aika näyttää, miten globaalisti ylivoimaisesti suurimman omaisuusluokan sulaminen näkyy taloudessa, miten nollakorkoaikana liikaa vipua ottaneet toimijat selviävät ja miten tämä heijastuu finanssijärjestelmään…

Lisää videolla.

46 tykkäystä

Yhdysvaltojen työllisyys on todella vahva ja ollut jo yli vuoden ajan. Viime vuonna noussut inflaatio ja sitä seuranneet FED:in kiristystoimet eivät ole ainakaan vielä vaikuttaneet negatiivisesti työllisten määriin. Sitä paitsi Megateknojen poispotkitut kaverit eivät kauaa pyöriskele vapailla markkinoilla, vaan heille on todennäköisesti ottajia monessa suunnassa. Tuo voi itse asiassa olla positiivinen asia Yhdysvaltojen kokonaistuotannolle, sillä megateknot usein imuroivat markkinoilta suurin määrin asiantuntijoita ja pienemmät yritykset jäävät nuolemaan näppejään.

Noin vertailukohtana voisi sanoa, että Oulun piilaakso -ilmiö pääsi alkamaan vasta kun Nokiasta alettiin lappamaan väkeä ulos. Nyt siellä on erittäin elinvoimainen pienyritysten muodostama ekosysteemi.

31 tykkäystä

Tästä finanssiolojen ennenaikaisesta keventymisestä mahdollisesti närkästyneenä FEDin Waller ehdottaa muutoksia QT:n viitekehykseen. Ensimmäisenä muutoksena olisi konsolidoida reverse-repo tasot pankkireservien kanssa mitattaessa pankkien likviditeettitasoa. Tämä muutos tarkoittaisi sitä että FEDille olisi ok tiputtaa pankkireservien määrää alemmas kuin nykyinen 2,5 triljoonan minimitaso.

Toisena muutoksena FED voisi jatkaa QT:n toteuttamista, vaikka korkotasoa ei enää nostettaisi tai jopa laskettaisiin. Tällä olisi tarkoitus ilmeisesti yrittää korkotason kautta stimuloida reaalitaloutta pysymään kuosissa, mutta samaan aikaan kiristää finanssijärjestelmän likviditeettiä, ettei siellä innostuta liikaa. Mielenkiintoinen yhdistelmä, mitenhän osakkeet ottaisivat tuon vastaan että likviditeetti kiristyy edelleen vaikka korkotaso laskisikin ![]()

13 tykkäystä

Voisko tällainen johtaa siihen, että korkotaso pysyisi maltillisena, mutta rahaa ei enää jaettaisi ihan mihin tahansa roskaan kuten aiemmin, vaan laadullakin olisi väliä? Halpaa laatua, kuulostaa melkein suunnitelmataloudelta. Epäilyttävää. ![]()

2 tykkäystä