Vähän tässä harmittaa kun parhaat ostopaikat meni jo. Näin se karhumarkkina opettaa. Seuraavan karhumarkkinan tullen vähän fiksumpana sitten. Paitsi on tuossa vielä muutama mielenkiintoinen pulju.

U.S. stock futures rose Thursday, as investors dug into a slate of eco-nomic-data releases and corporate earnings re-ports.

S&P 500 futures added 0.6%, while Nasdaq-100 futures rose 1.1%, helped by off-hours moves from major technology compa-nies. Dow Jones Industrial Average futures inched up 0.3%.

Tesla stock rose nearly 9% in premarket. The electric car maker re-ported a record quarterly profit after markets closed Wednesday.

Henri Huovinen kirjoitteli indikaattoreista, joilla määritellään taantuma jenkeissä.

NBERin määritelmä taantumalle on merkittävä lasku taloudellisessa aktiviteetissa. Taloudellisen aktiviteetin laskun tulee olla lähes kaikkialla taloudessa. Ei siis vain tietyllä sektorilla, kuten esimerkiksi teollisuudessa. Taloudellisen aktiviteetin laskun on kestettävä kauemmin kuin muutaman kuukauden, jotta taantuma määritelmä täyttyy.

NBER arvioi taloussyklejä usean makrotalouden indikaattorin perusteella. Kyseisiä indikaattoreita ovat reaaliset tulot vähennettynä tulonsiirroilla, maatalouden ulkopuolinen työllisyys, reaalinen henkilökohtainen kulutusmenohintaindeksi, vähittäiskaupan ja tukkukaupan reaaliset myyntiluvut, kotitalouksien kyselytutkimukseen perustuva työllisyys sekä teollisuustuotanto.

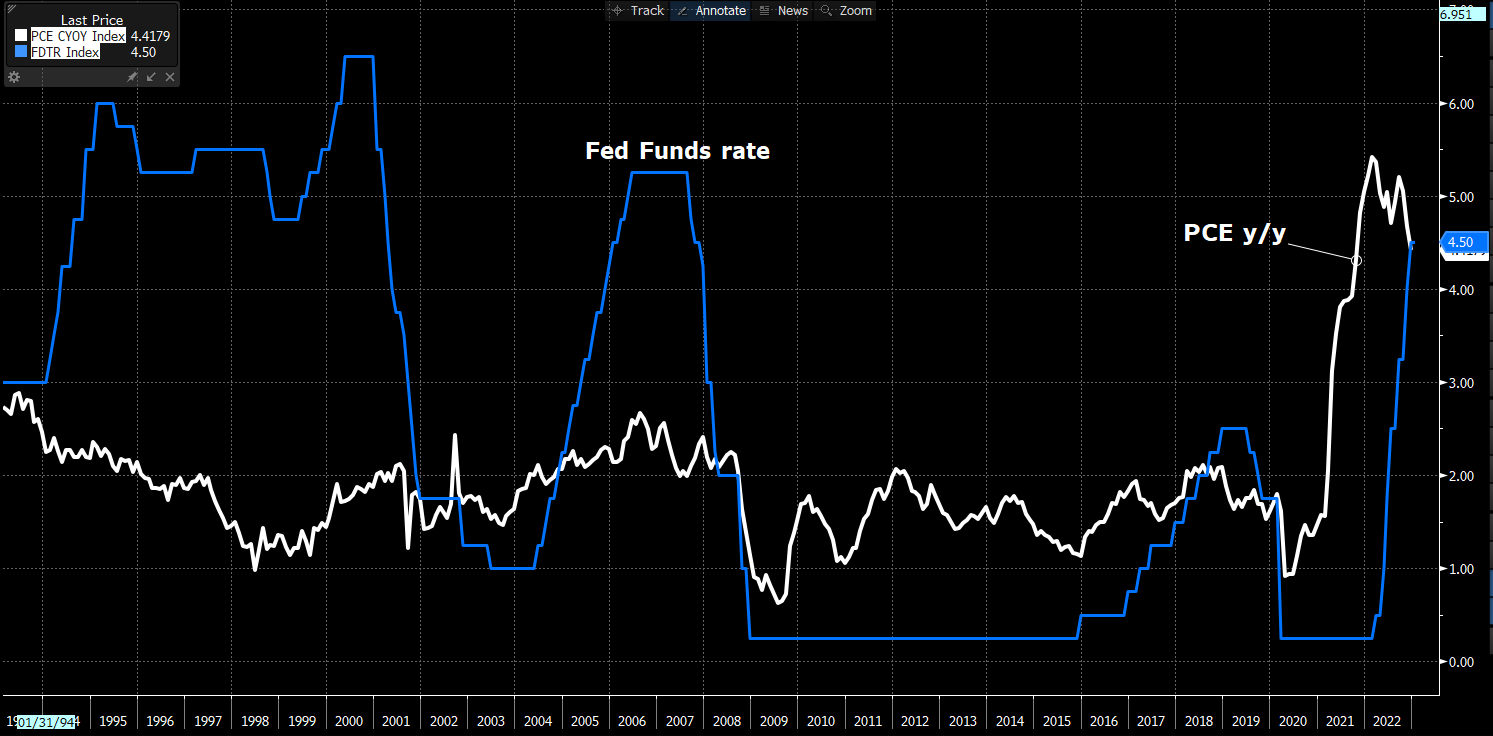

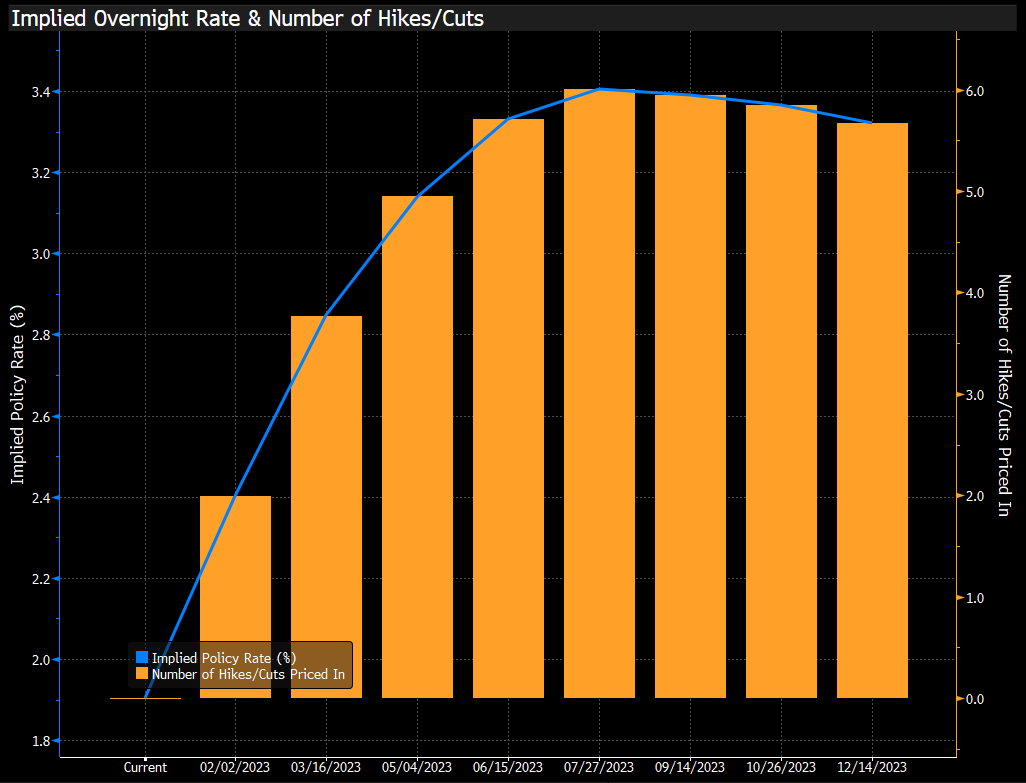

Krugmanin twiitit tukevat inflaation taittumista amerikoissa. Trendi on ollut laskeva jo Heinäkuusta alkaen, huipun osuessa Kesäkuuhun. Eurooppa yleensä seuraa amerikkaa talouden käänteissä, joten tuo inflaation taittuminen täälläkin lienee jo hyvällä alulla. Tosin, Euroopan tilannetta voi sotkea työmarkkinoiden keskitetyt neuvottelut, kuten Saksassa ja Suomessa. Saksassa teollisuus on päässyt jo sopuun palkankorotuksista (~8% 2v jaksolla + 3000€ kertakorvaus). Suomessa ainakin SAK ajaa samanlaista/-kaltaista sopimusta ja nyt voi olla seuraavat pari kuukautta työmarkkinoilla kuoppaista menoa lakkouhkineen ja mahdollisesti lakkoineen. Tämä puoli yleensä puuttuu Yhdysvalloista. Minusta tuon kaltainen sopimus olisi Suomessakin kohtuullinen. Sillä ei täysin ulosmitattaisi palkkojen ostovoiman laskua työntekijöille, mutta ei myöskään luotaisi välitöntä palkkainflaatiota, kuten esim. 10-12% korotuksilla, joilla olisi välitön vaikutus inflaatioon.

Espanjasta todella kuumat inflaatioluvut. Espanjan sanotaan usein “leadaavan” muuta Eurooppaa. Euro vahvistui odotetusti; ECB:n työ ei tosiaankaan ole valmis vielä.

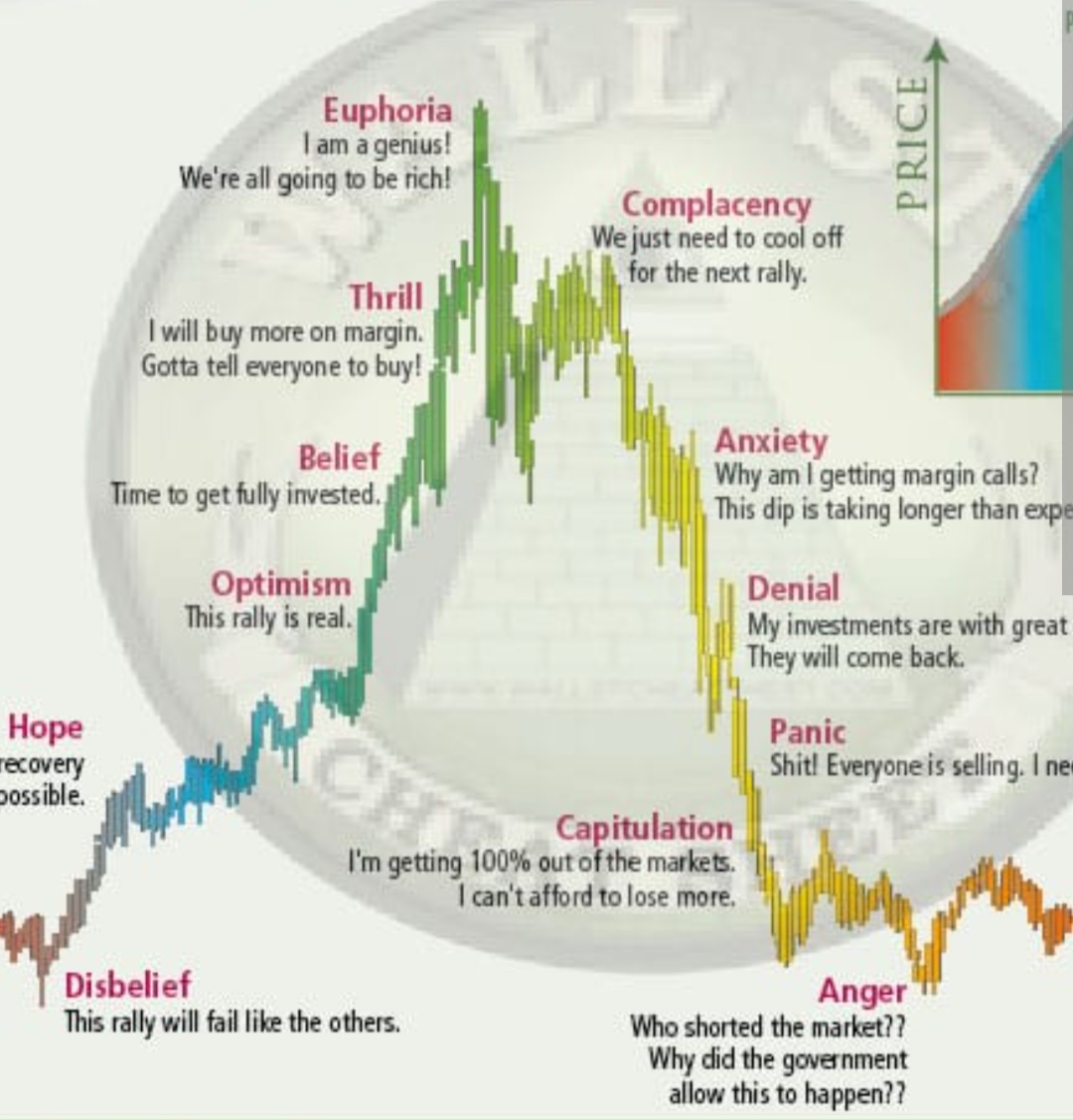

En näille paljoakaan painoarvoa anna, mutta kyllähän tuo nyt selvästi parhaiten osuu complacency-vaiheeseen x-axista “tiukentamalla”. Nousukin melkein identtinen. Eli joitain kuukausia pompitaan rangessa, ja sitten alkaa romahdus :-).

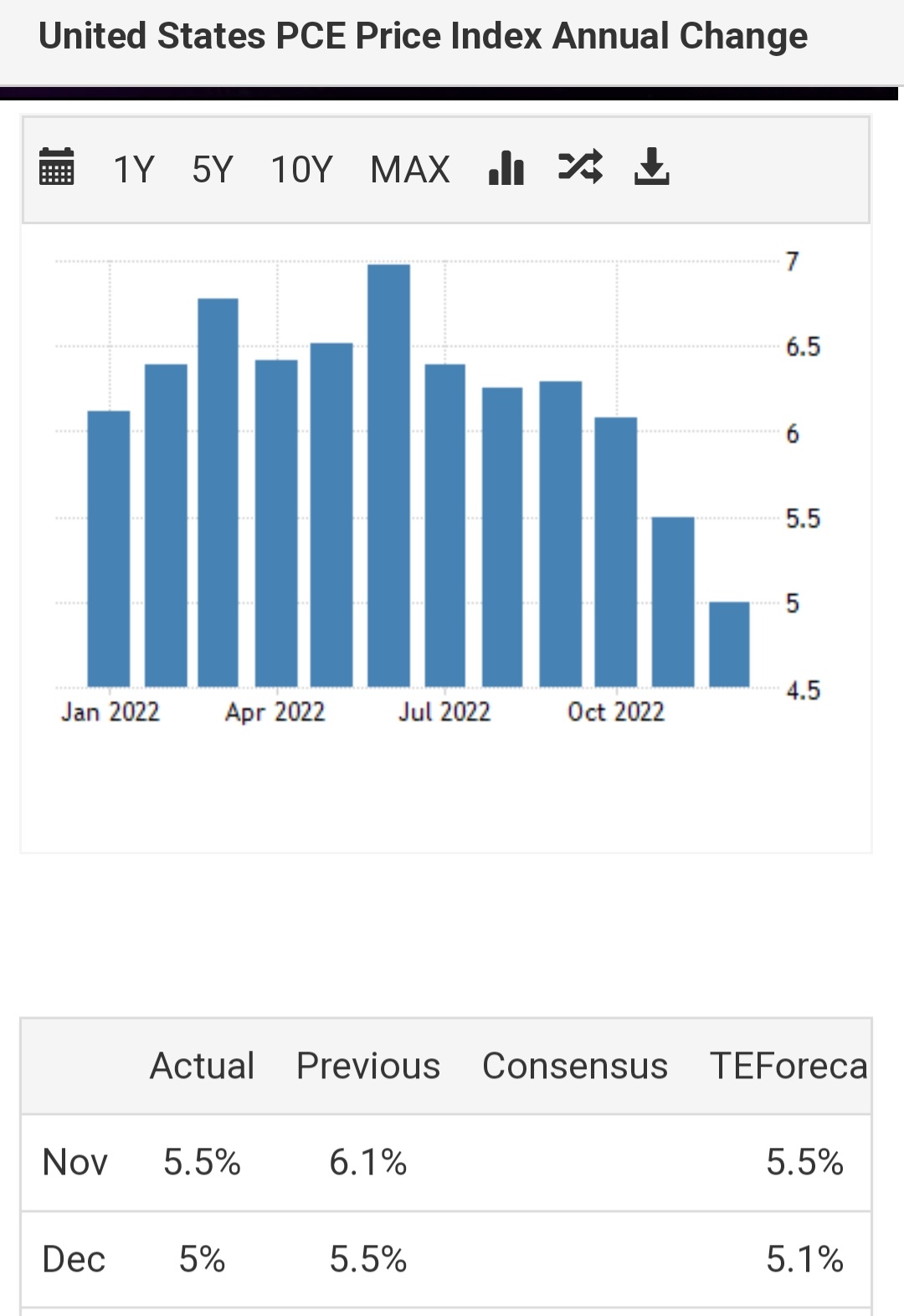

En tiedä antaako tuo vuositason inflaatiolukema ihan oikeaa kuvaa, koska viime vuoden tammikuussa oli Espanjassa aika kova hintojen lasku jolloin se näkyy nyt vuositason lukemissa nousuna. Nyt kuitenkin kuukausitasolla hinnat laski Espanjassa toki ilmeisesti vähemmän mitä odotettiin.

Odotetaan maaliskuulle jolloin espanjassa tulee vastaan tosi kovia lukuja vuoden takaa jolloin tuo vuositason lukema tulee tippumaan aika radikaalisti, jos ei ihmeitä tapahdu.

Itseä enemmän kiinnostaa nuo kuukausitason muutokset, koska ne kertoo enemmän nykyhetkestä.

Yleisesti mua ärsyttää muutenkin, kun inflaatiota esitetään yoy prosenttimuutoksena tai yoy prosenttimuutoskäppyrinä. Voisko se käppyrä olla vaan joku indeksi, jonka alku ois sidottu vaikka 10 vuoden taakse? Olis hiukan helpompi hahmottaa, että tapahtuuko nyt jotain muutosta vai tapahtuiko vuosi sitten jotain muutosta vai mitä ihmettä tapahtuu.

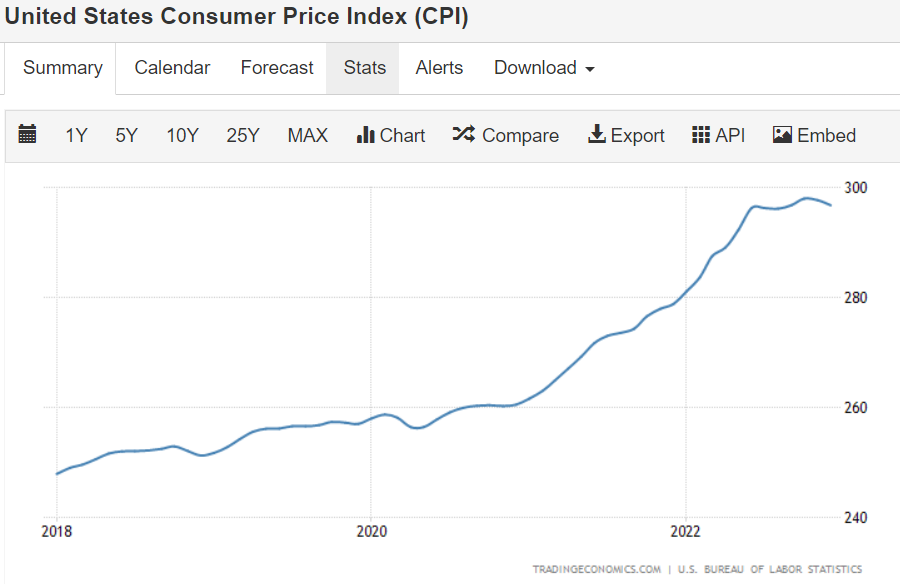

Vuosimuutokselle sekä indeksille on molemmille omat käyttötarkoituksensa. Googlesta löytyy myös indeksit muutamassa sekunnissa, jos tarvetta on. Tässä esim. US CPI indeksi 5v taaksepäin.

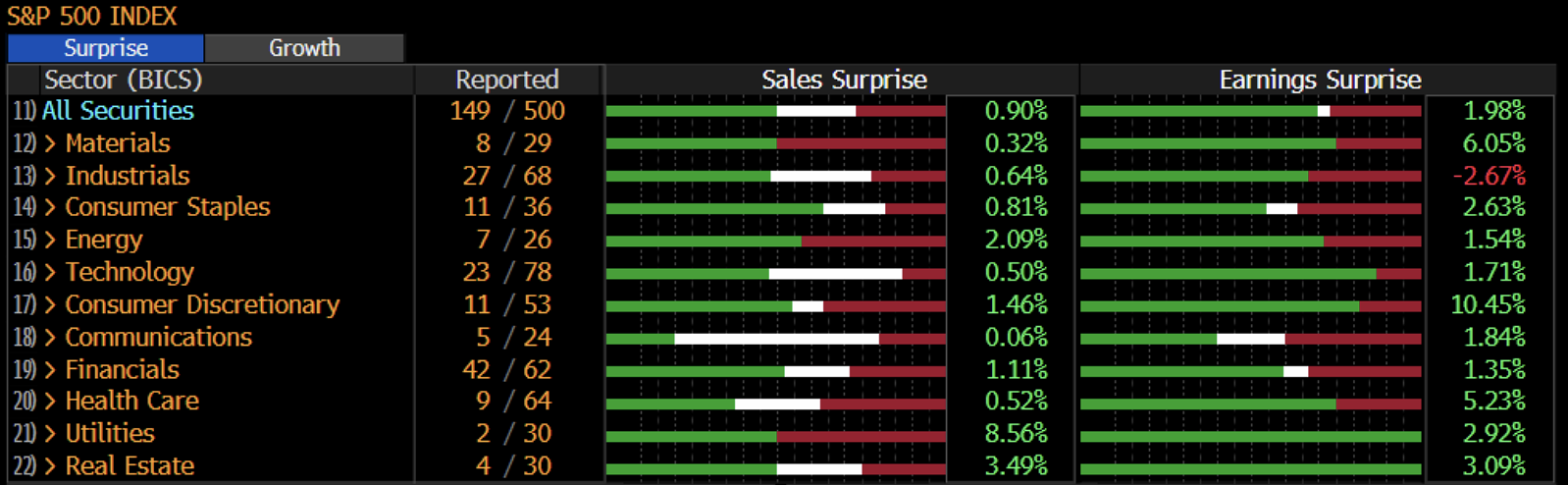

Tuloskausi on ollut Yhdysvalloissa kädenlämpöinen. Alle 70 % yhtiöistä (149/500 raportoineet) on ylittänyt odotukset, kun yleensä noin 80 % ylittää odotukset (viimeisen 5v keskiarvo).

Jos nykymeno jatkuu, laskee tulokset noin 5 %:ia vuodentakaiseen ajanjaksoon nähden Q4:lla.

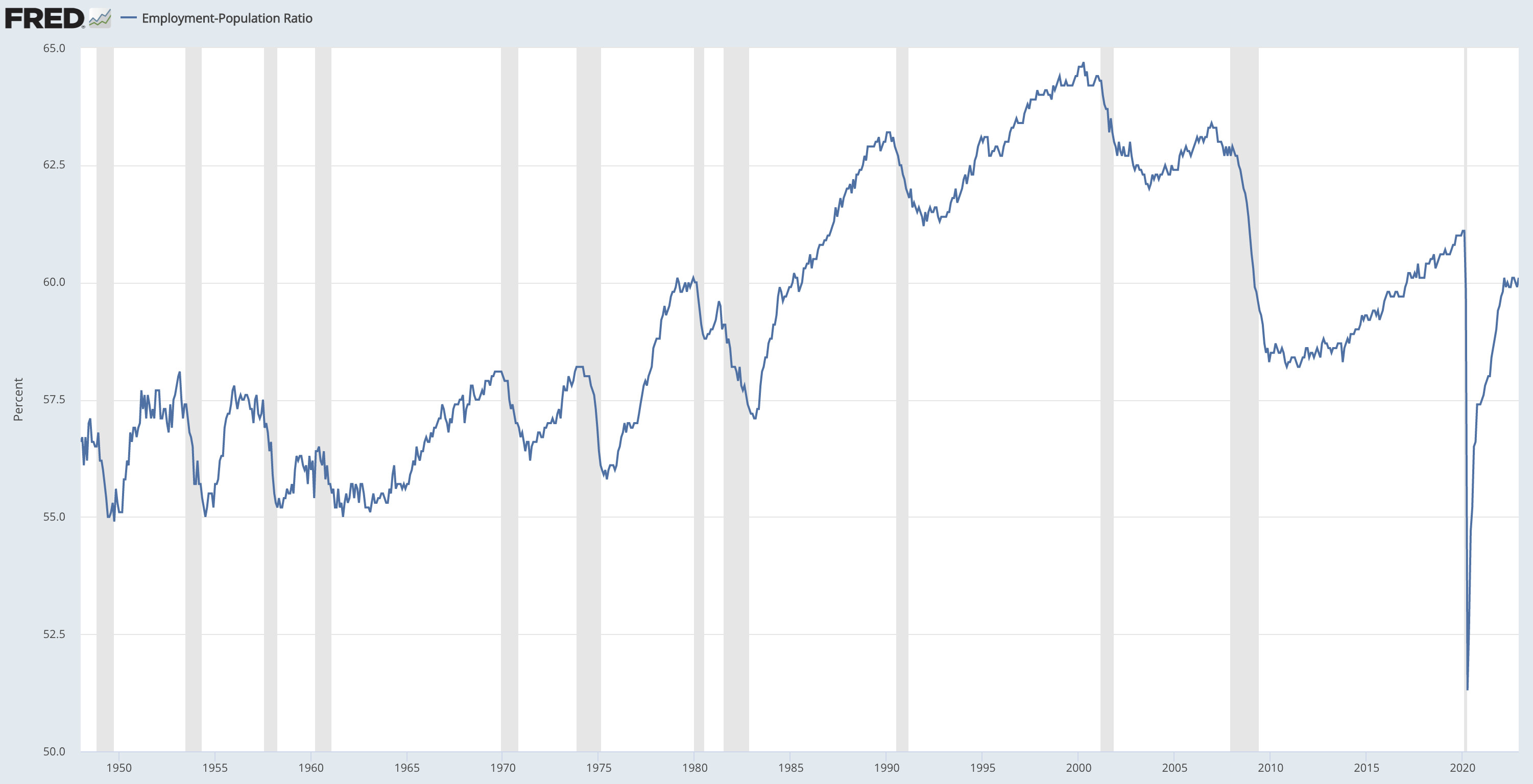

Inflaation sijaan (tai sen lisäksi…) kannattaa seurata työmarkkinan kireyttä. Jos se ei helpota, palkkainflaation voi olettaa pysyvän korkealla. Toistaiseksi esimerkiksi työllisyysaste on jäänyt alle koronakriisiä edeltäneen tason.

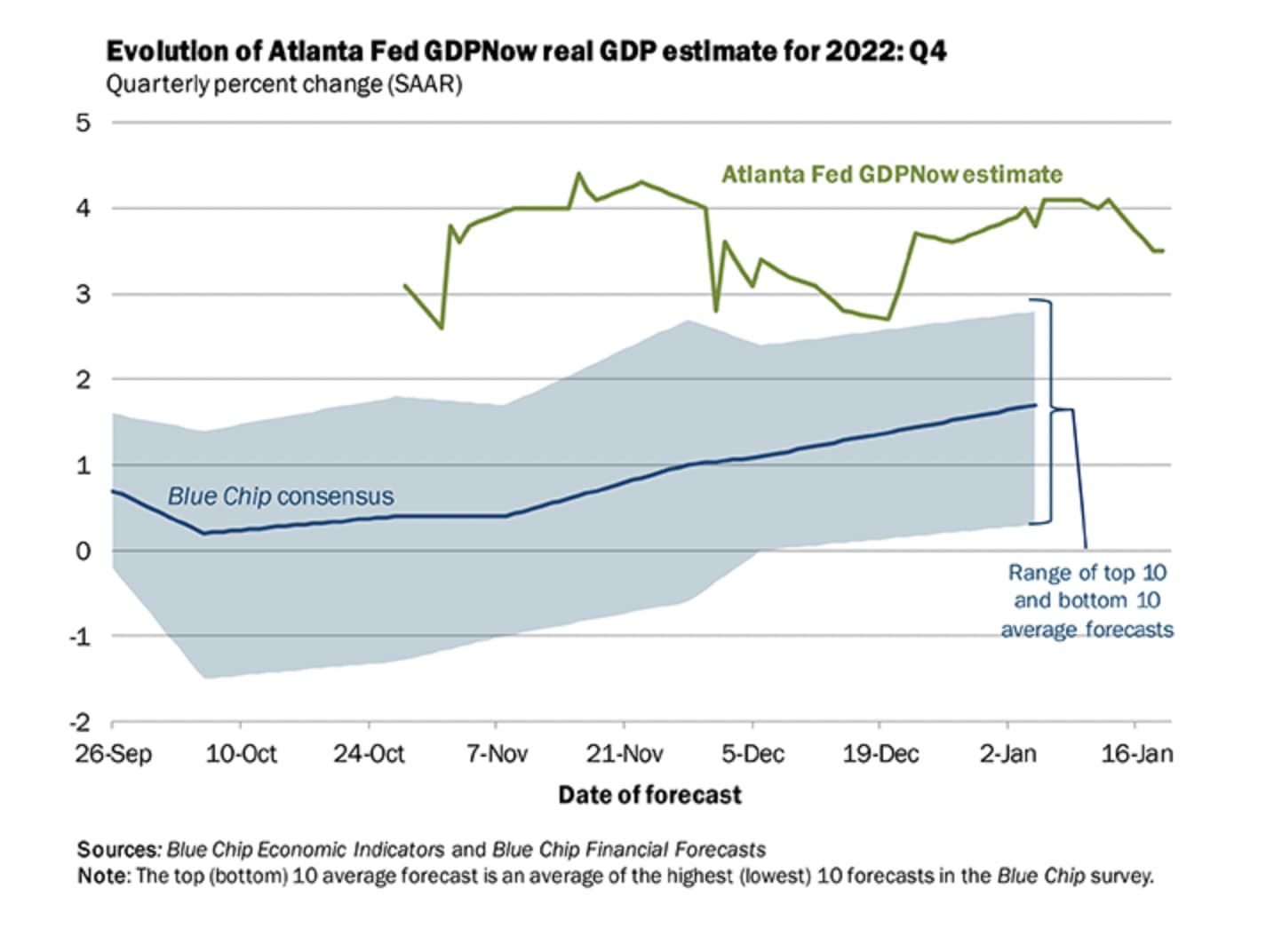

Tässä mainittuna nuo PMI:t mutta myös IMF:n nousseet ennusteet sekä euroalueen Q4:sen suorittaminen.

Toistaiseksi energiakriisi ja korkojen nousun aiheuttaman “varma” taantuma antaa odottaa itseään.

Tottakai, sijoittajalle nämä ovat vanhoja uutisia: osakkeet pohjasivat jo syksyllä ennakoiden (tai pikemminkin arvaten?) tämän kehityksen.

Yksi lempi kuumemittarini on Cargotecin osake, joka heiluu isosti suhdanteiden mukana ja kun yhtiön pitkän aikavälin arvoluonti on ollut vaatimatonta, se heiluu vielä tietyssä maastossa kuten ostopäällikköindeksi konsanaan. Toki syklisten osakkeiden kori Euroopassa näyttää melko samalta, ei Cargotec ilman seuraa ole.

Nirsolle sijoittajalle dippi meni jo, nyt kysymys on miten inflaatio suostuu laskemaan vahvassa taloudessa ja onko salkussa tilaisuus myydä jotain ylihintaista pois