…. so the key will be the tone of Chairman Jerome Powell‘s press conference. Will he nod to the idea that inflation pressures are abating?

Updated January 31, 2023 04:43 p.m. EST

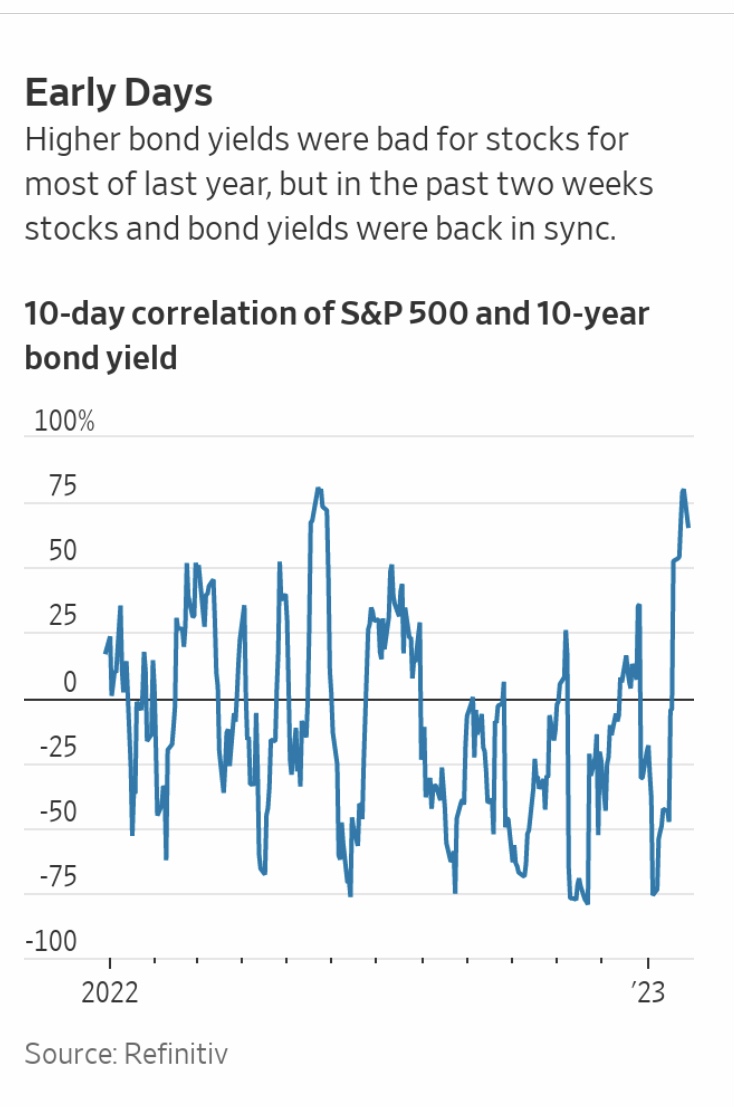

It’s early days, but in the past couple of weeks investors have begun moving away from their obsession with inflation, shifting markets into a new regime where good news on the economy is again good news for stocks.

This is a big change from the rally that lifted the S&P 500 from just after Christmas until mid-January, which was accompanied by falling bond yields as inflation fears receded. Since then stocks have switched from rising when bond yields fall, to rising when bond yields rise—a return to what counted as normal for most of this century.

Before getting into them, look more closely at the shift. In the 10 trading days up to Friday, stocks and bond yields moved in the same direction on all but one day, the tightest link since the brief reces-sion panic in May 2022. The correlation between the two, a mathematical measure of how closely they are in sync, leapt to 80%, after being negative for most of last year. (On Monday and Tuesday they moved in opposite direc-tions again.)

This pattern of stocks and bond yields rising and falling in parallel held for most of this century, until breaking decisively last year. It made life much easier for investors, dampening volatility while making money. The standard 60% stock, 40% bond portfolio smoothed returns as stocks and bond prices tended to move in opposite direc-tions on a day-to-day basis, while over the long run both made money. Last year the approach was crushed, as prices moved together—that is, stocks fell when bond yields rose, and vice versa—and both fell heavily over the year. It would be great if the old pattern was back.

Put another way, eco-nomic growth is good because it means higher profits, rather than growth being bad because it means higher inflation. Unfortunately for in-vestors hoping that they can return to business as usual, there are plenty of reasons to think this might not last.

The first test comes on Wednesday, with the first Federal Reserve rate rise of the year. It’s widely expected to lift rates only 0.25 percentage point, down from past 0.5-point hikes, so the key will be the tone of Chairman Jerome Powell‘s press conference. Will he nod to the idea that inflation pressures are abating?

Todellakin! 25p on “varma” joten mitä siellä FEDissä ennakoidaan talouden tilasta? Kun juuri nyt tuntuu että ihmetellään mihin mennään: onko soft landing tosiaan onnistunut? Mitä FED näkee tulevaisuudessa vastaantulevan?

Federal Reserve julkaisee tänään korkopäätöksen ja tässä alla on @Marianne_Palmu:n ennakkoajatukset siitä:

Marianne on tässä ketjussa noin kello 21.00 alkaen antamassa omia kommenttejaan. Hyvät aiheeseen sopivat lisäarvoa tuovat kommentit ovat toivottuja sekä hyvät kysymykset.

Jos haluaa muuten reagoida ja kommentoida päivän hurjia tapahtumia, mutta ne eivät mielestäsi tuo lisäarvoa tähän ketjuun, niin vaihtoehtoisia ketjuja ovat:

Hyvä muistutus tähän makropainotteiseen ketjuun miten epäloogisen tuntuiset lopputulemat taloudessa ovat täysin mahdollisia. Usein jopa taitaa käydä niin että siellä tapahtuu yllätys, mistä sitä vähiten odotetaan.

Euroalueen talous kasvoi USA:ta ja Kiinaa nopeammin 2022:

Lyhyt KL:n uutinen euroalueen inflaatiosta. Ei maksumuuria.

Eurostatin mukaan kuluttajahintaindeksi nousi tammikuussa 8,5 prosenttia viime vuoden tammikuuhun nähden. Tietopalvelu Bloombergin keräämien ekonomistien ennusteiden mediaani oli 8,9 prosenttia. Joulukuussa indeksi nousi 9,2 prosenttia.

" Annual inflation rate in the Euro Area fell to an eight-month low of 8.5% in January of 2023 from 9.2% in December, below forecasts of 9%, preliminary estimates showed. The data for Germany inflation is not available though, as the country’s statistical office had to delay the release of its own figures due to technical issues with data processing. Inflation slowed in Italy, Ireland and the Netherlands, but edged higher in Spain and France."

Tässä on toiveikas Kauppalehden pääkirjoitus, ei maksumuuria.

Käänne on mahdollisesti tapahtumassa, koska kovimmat koronnousut näyttävät olevan takana, sähkö halpenee ja inflaatiokin on lientymässä. Kuluttajat alkavat sopeutua muuttuneisiin olosuhteisiin.

Eilen autojätti GM:ltä tuli tulos joka jätti odotukset kauas taakseen. Yhtiö ei ole lähtenyt mukaan hintojen alennus hippaan Teslan ja Fordin kanssa. Yhtiö kylläkin varautuu heikompaan kysyntään, jos sellaista ilmenee, 2 miljardin kulusäästöillä lähivuosina.

"GM executives have said they are confident a solid backlog of prospective buyers will remain intact despite rising interest rates, falling used-car prices and other factors that could keep car buyers away.

“From an early read in January, it’s pretty positive,” Ms. Barra said.

The average price paid for a GM vehicle in the fourth quarter was $51,770, down about $2,000 from a year earlier but still high by historical standards, the company said."

Hommahan menee karkeasti ja hieman kärjistetysti näin: markkinoilla on käsitys / paras arvaus seuraavasta koronnostosta (1.) ja korkotason kehittymisestä (2.) esim. seuraavan 12kk aikana.

1. Seuraava koronnosto

Fed tekee juuri niin kuin markkinat haluaa, jos markkinat ovat lähes yksimielisiä noston suuruudesta, kuten tällä hetkellä ovat. Fed tulee siis nostamaan 25 bps.

2. Korkotason kehitys

Jos Fed kokee, että markkinat lukee korkotason kehitystä väärin (tuota ao. kuvaajaa), Powell puhuu ummet ja lammet, jotta kehitys olisi heidän näkökulmastaan oikeaan suuntaan.

Nosto siis lähes aina yllätyksetön, fokus sen sijaan Powellin puheisiin.

Toki yksi lopputulema (osakemarkkinoiden kannalta) on myös se, että nähdään haukkamainen Powell, mutta markkinat katsovat minkälaisilla korteilla Powell pelaa pokeria. Ehkä tässäkin aletaan näkemään vinksin vonksin (vai mikä se oli) markkinaa, jossa mahdollisesti haukkamainen Powell ei olekaan enää bad news?

Ja siis yllä viittaan näihin korko-odotuksiin (ote eilisestä Vernerin Vartista):

Päiväkauppiaiden klupissa @Jukka_Lepikko ja Tuomas juttelevat tuttuun tapaan pörssin meiningeistä jne.

Ammattitreidaaja Jukka Lepikkö tutki tilastoja 1950-luvulta lähtien ja löysi erikoisen ilmiön: Osakemarkkinoiden mediaaninousu on ollut +14 % niinä vuosina, joina pörssiyhtiöiden tulokset ovat kokonaisuutena laskeneet. Jokainen (tulos)dippi on siis kirjaimellisesti ollut ostopaikka. Mitä tästä pitäisi ajatella? Kannattaisiko tässä markkinatilanteessa ja tuloskauden keskellä jo vetää ostohousut jalkaan? Katso Traders’ Club 165 YouTubessa tai Spotifyssä!

OP:n Jari Hännikäinen kertoi ajatuksiaan Euroalueen inflaatioluvuista.

Tänään julkaistut tammikuun euroalueen inflaatioluvut antavat selkeää viitettä siihen, että EKP:n on jatkettava aggressiivista rahapolitiikan kiristämistä. Etenkin pohjainflaatio oli pettymys. Kuuntele senior strategist Jari Hännikäisen mietteet luvuista!

Bloomberg Surveillance 1/27/2023 ohjelmassa tuli tällainen autolainoihin liittyvä uutinen vastaan:

“Americans are falling behind on car payments at a higher rate than during the financial crisis in 2009. According to Fitch Ratings the percentage of subprime auto borrowers who were at least 60 days late on their bills rose almost 5.7% in december and that’s more than twice the record low set in 2021.”

Joko alkaa loppumaan korona-säästöt ja on aika palata hattu kourassa työpaikalle?

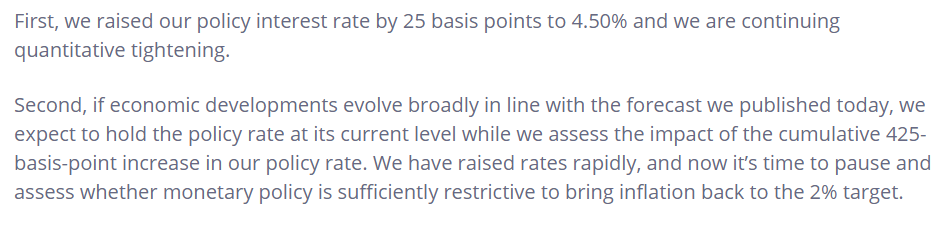

Hyvää iltaa, arvon foorumilaiset! Pian julkaistaan Federal Reserven korkopäätös, jossa huomio on erityisesti pääjohtaja Powellin puheissa. Oikea vastaus markkinan näkökulmasta on Kanada; sijoittajille varmasti olisi mannaa, jos jo itse korkopäätöksessä mainittaisiin 25 korkopisteen noston lisäksi sanat now it’s time to pause, kuten Kanadan keskuspankin päätöksessä viime viikolla tehtiin (ote päätöksestä alla).

Mutta Yhdysvallat eivät ole Kanada ja Powell voi ottaa myös inflaatiohaukan roolin ja signaloida vielä monista koronnostoista. Markkinaodotukset huomioiden tämä ei olisi kovin toivottava lopputulema.

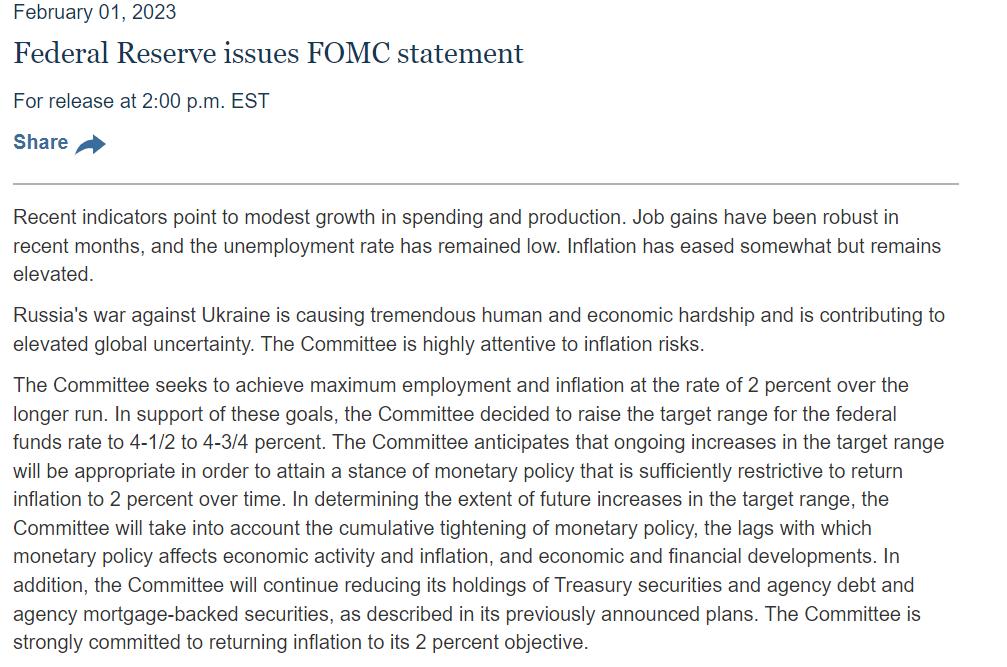

Sitten perataan itse päätöstä. Bloombergilla uumoiltiin, että Fedin avomarkkinakomitea voisi pehmentää sanamuotoa seuraavista koronnostoista eli tämä lause: “The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time.” siihen ei nyt tullut muutoksia, minkä jotkut voivat tulkita “haukkamaisena”