Ehdottomasti ja omistajat/sijoittavat sietävätkin menettää rahansa. Mietinkin miten estetään valtava määrä SVB:n rahoittamia yrityksiä kaatumasta tämän seurauksena. Laajamittaiseen talletuspakoon en usko, mutta eiköhän tässä jokunen pienempi paikallinen pankki vielä kaadu. Ihmiset/yritykset varmasti pelaavat varman päälle ja siirtävät talletuksiaan “systeemisesti tärkeisiin pankkeihin”, vaikka talletussuojaa vahvistettaisiin. Mutuilen isompana haasteena olevan/olleen olemassa olevan luoton katoaminen ja luoton saatavuuden merkittävä vaikeutuminen. SVB luototti pienempiä ja isompia teknoyrityksiä piilaaksossa. Siitä tuli niin iso, koska muut pankit eivät tällaista halunneet tai voineet rahoittaa. Nyt kun se on poissa, niin miten varmistetaan rahoituksen jatkuvuus?

Ketään ei varmaan kiinnosta muutaman riskirahoitetun firman kaatuminen, mutta nyt on edessä systeemikriisi, ehkä globaalisti tärkeimmän yrityshautomon (piilaakso) yrityksillä. Jos näiden rahoitusten jatkumiseen tulee paha luottamuuspula ja ne ajautuvat edes tilapäiseen maksukyvyttömyyteen, niin voi tulla hirveä määrä startup “ruumiita”. Isot teknot varmaan hierovat karvaisia käsiään ja odottavat, että pääsevät ostamaan pienet pois pilkkahintaan, mutta tällainen kehitys olisi isossa kuvassa haitallista.

Eilen tapahtui paljon, joten esittämäni skenaario ei vaikuta enää todennäköiseltä. Ilmeisesti SVB yksikköjä, luottoja, ym. on myyty eteenpäin ja talletussuojaa on laajennettu. Eiköhän näillä estetä startup apocalypse?

SVB:n tapauksessa näyttää että tallettajien riskinotto suojataan. Se kai on käytännön pakko laajemman romahtamispelon hillitsemiseksi, vaikkakin talletussuoja on kuitenkin kohtuulliset 250kUSD. En ole tutkinut enkä nähnyt miten SVB on rahaa sisään houkutellut.

Pankin omistajat sen sijaan joutuvat maksumiehiksi mikä onkin oikein. Selvästi SVB:ltä ei ole omistajien toimesta vaadittu mitä pitää, kuten riskien hallintaa oikealla tavalla.

Toimiva henkilöstö menettänee osin työpaikkansa, mutta vaikuttaa että ‘Stock Based Compensation’ antaa selkänojaa ‘Between the jobs’ -tilanteeseen.

Täysin samaa mieltä. Tässä juuri se ongelma johon itsekin olen törmännyt jos puhutaan talletus suojasta toki pienemmässä mittakaavassa:)

Jotenkin tätä tulisi säätää ylöspäin. Ei miljardin ja milllin yrityksellä voi olla samat säännöt juuri mainitsemastasi syystä. Jos yksityishenkilöna suomessa pitää avata tili 10:ssä eri pankissa koska 100k€ suoja, menee sekin jo turhan hankalaksi,suorastaan järjettömäksi. Mitä se sitten onkaan kun puhutaan isoista talletuksista?

Tämän spämmään ihan yleistason ajatuksena, mutta osakkeet ovat likvideimpiä omaisuusluokkia ja tosi suuri sellainen. Jos isot toimijat tarvitsevat likviditeettiä, osakkeet on helppo ampua laitaan.

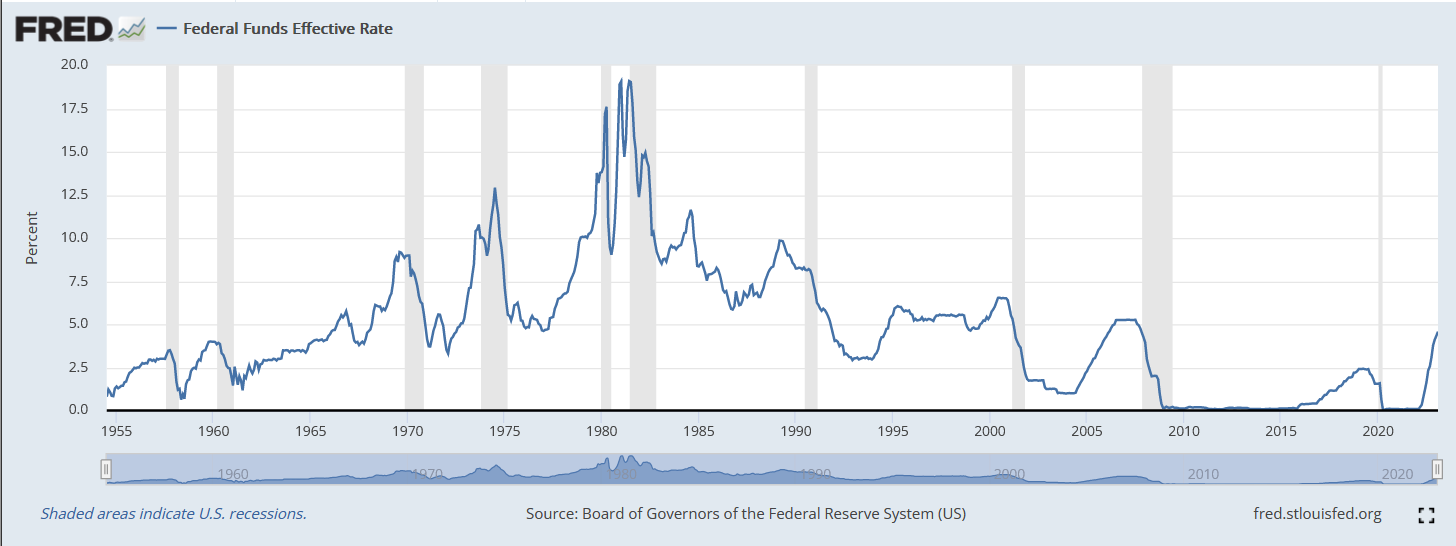

Mielenkiintoista näin historian valossa, että Fedillä olisi nollakorkorajoitteen lisäksi 5% rajoite, joka nollakoroilla on käytännössä saatu aikaan. Ei Fed tällaista ainakaan koskaan tulisi myöntämään. Sehän rajoittaisi toimivaltuuksiansa melkoisesti. Kuulostaa melko absurdilta, sillä eihän nykykorkotaso ole edes samaa luokkaa mitä 2000-luvun alussa koettiin. Puhumattakaan, että taloudessa menee vieläkin ennätyslujaa, täystyöllisyys jne. Pohjainflaatio näyttää edelleen huolestuttavalta. Korot ovat kuitenkin ainoa työkalu, jolla keskuspankki kykenee hillitsemään inflaatiota. Eikä velkamäärä tule ainakaan tulevaisuudessa laskemaan vaan päinvastoin.

Oikea reaktio varsinkin Yhdysvaltain valtionhallinnolta, että eivät lähteneet ainakaan veronmaksajien rahoilla pankkia pelastamaan. Fediltä myös oikeansuuntainen reaktio, koska he ovat kuitenkin jossain määrin sopan keittäneet ja olisi ollut kohtuutonta laittaa asiakkaat maksamaan, joilla olisi korkeintaan ollut vaihtoehtona valita laadukkaampi pankki.

Moraalikato on silti ilmeinen ja vakava ongelma, jos sääntöjen vastaisesta toiminnasta saa “vain potkut”.

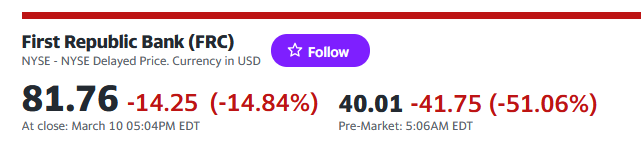

Niin loogisesti vaikka kuinka Fed ja kaverit lupaisivat pelastaa tallettajat, pelastusrenkaita ei ole tarjolla osakkeenomistajille tai firmojen velkakirjoja omistaville. SVBn omistajille jäänee käteen aika lailla nolla, joten jokainen epäiltyjen listalla oleva pankki saattaa kokea pientä markkina-arvon uudelleenmääritystä…

Näinköhän tässä Fed joutuu vielä kaivamaan laatikosta lisää taikakaluja.

Näinhän se on. Koskee tietenkin sekä yrityksiä että yksityisiä tallettajia. Valitettavasti vain liian harva tuntuu edelleenkään tämän asian tajuavan (en tarkoita tätä foorumia), vaikka asian käsittäminen on aivan oleellista modernin pankkijärjestelmän kanssa toimiessa.

Osa on vain jenkkien perjantai-illan kiinniottoa (eurooppa kun sulki ylempänä kuin mihin jenkit päättivät), osa kenties sitä että jotkut isot toimijat vapauttavat käteistä pää märkänä ja silloin kaikki on kaupan. Katsoisin että tämä on vain heiluntaa toistaiseksi, ei mikään “oikea” romahdus.

Itsekin näen tässä osaksi myös allokointia, eli markkinan heilahtaessa haetaan osakepositioita uudelleen. Aika näyttää sitten jatkuuko laskukeli ja mikä on pysyvämpää muutosta arvostuksissa.

Nopeasti laskee odotukset koronnostoista. Nyt jo 35% mahdollisuus, että korkoja ei nosteta seuraavassa kokouksessa. Vielä keskiviikkona hinnoiteltiin 0,5% nostoa todennäköisenä vaihtoehtona.

Ei suositus: spekuloin, vaikkei ehkä saisi, että etenkin pitkän duraation Investment Grade / Valtio-obligaatiot nousevat nyt aika rajusti. PIenillä korkoprosenteilla ero suhteellisessa tuotossa pitkällä aikavälillä on melkoinen. Mutta High Yield-bondit ovat vähän ristiriitaisempi tapaus: luottotappioriskit kuitenkin kasvavat taantuman ja mahdollisen pankkikriisin seurauksena.

Fin-twitterin puolella on nähty muutamia puheenvuoroja, että nyt kun talletukset taataan kokonaisuudessaan, antaisi se FEDille mahdollisuudet jatkaa koronnostoja vielä tästä eteenpäinkin.

Kai sekin on mahdollista, vaikka nyt ollaan valmiina toteamaan tämä koronnostosykli päättyneeksi

Huomiset inflaatioluvut ajoittuvat kyllä nyt mielenkiintoisesti tämän pankkisopan kanssa. Siinä voi markkinasentimentti saada huomenna lisää kylmää vettä niskaan jos inflaatio yllättääkin kovempana odotuksiin nähden. Tietysti tuo on tässä vaiheessa takanapäin olevaa dataa ja tämä nykyinen epävarmuus voi olla omiaan hidastamaan taloudellista aktiviteettiä jos se jatkuu eikä FED & treasury saa rauhoitettua markkinoita. Yhtäkään kriisiä ei voi tietenkään verrata toiseen yksi yhteen, mutta kun taas on pankeista kyse niin finanssikriisissäkin tapahtui vielä aika paljon sen jälkeen kun silloinen valtiovarainministeri Paulson sai kongressilta siunauksen ampua rahatykillä. Jääkäämme seuraamaan mielenkiintoista talouden näytelmää mihin tämä kaikki vielä johtaa