Kävikö tässä nyt sitten kuitenkin näin? ![]()

![]()

Päätin tehdä Vartin jo tänään kun aihe on uunituore ja muuttuu koko ajan.

Pääaiheena on tietysti pankkikriisin poikanen, mutta mahdutin mukaan juttua omien osakkeiden ostoista joita on julistettu ennätysmäärä Yhdysvalloissa. Sen lisäksi kävin lyhyesti läpi Kiinan talouskasvutavoitetta läpi. Se ei vaikuta inflatoriselta vaatimattomuudessaan.

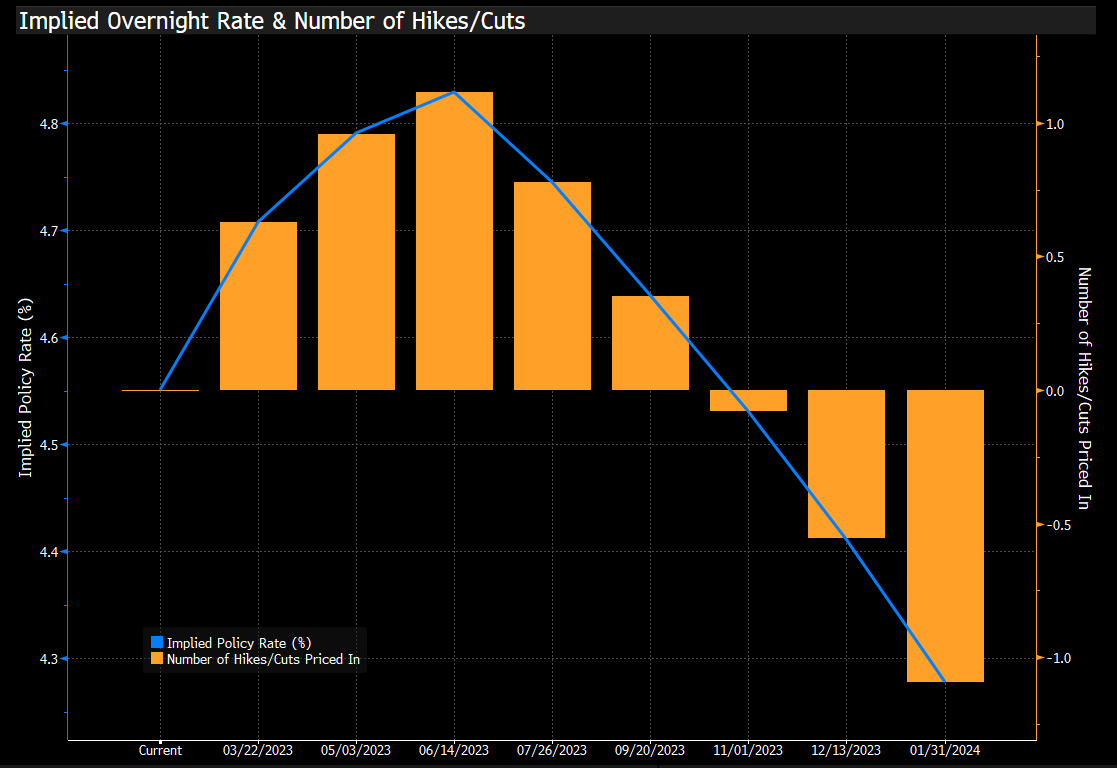

Ohjauskorko-odotukset ovat lässähtäneet taas alle 5 %:iin. Joskin saapi nähdä, jos vahva talousdata pakottaa tekemään jotain muuta.

50 tykkäystä

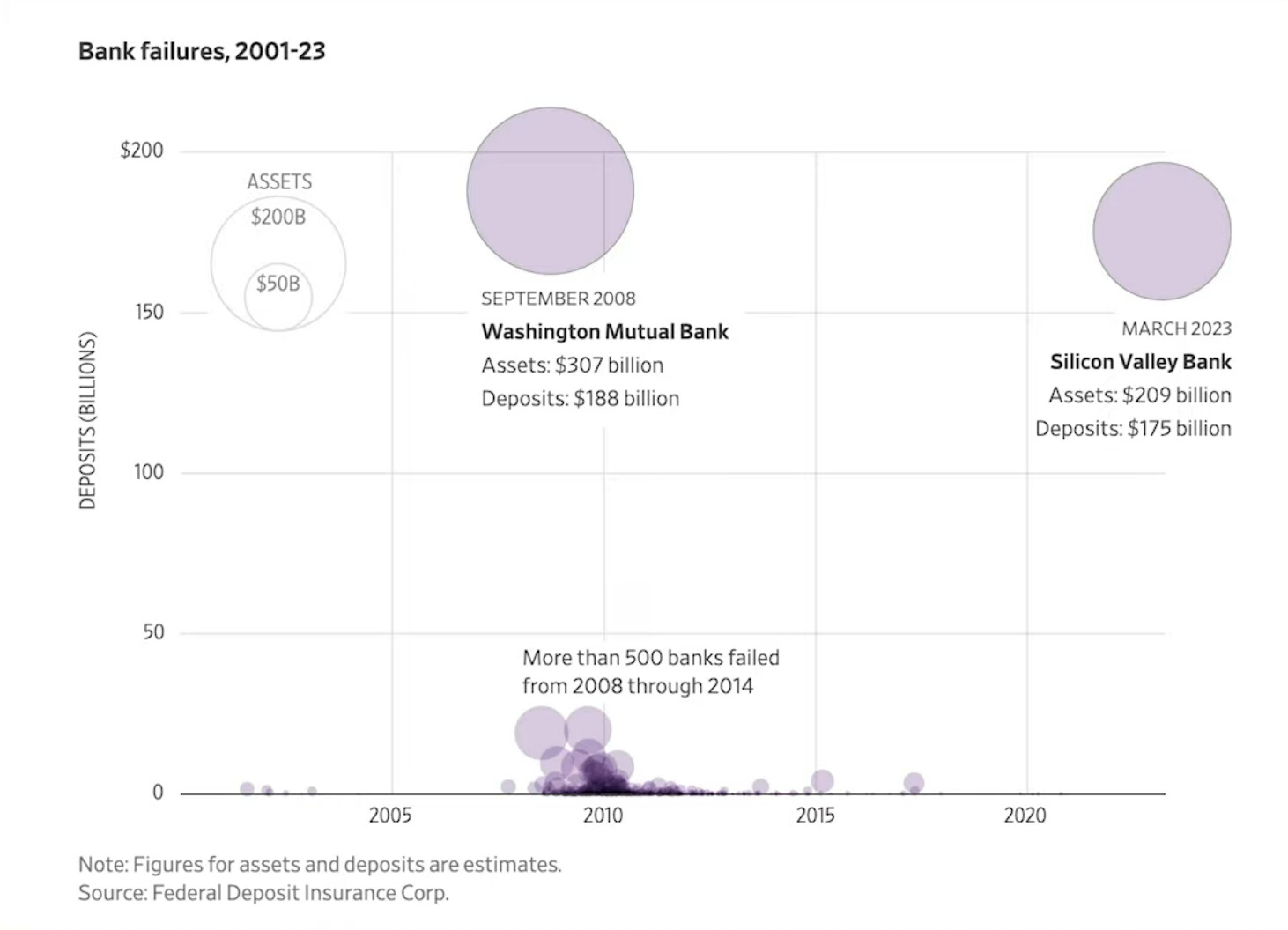

En itse itsessään muutaman pankin kaatumisesta säpsähtäisi (aamulla haiskahti vähän paniikki foorumilla ![]() ), koska viranomaiset puuttuivat asiaan päättäväisesti ja alustavasti näyttää siltä että tämä on SVB:n ja parin muun vastuuttoman huonon riskienhallinnan tulosta. Kuten monesti todettu, olisi outoa jos näin vahditulta sektorilta leviäisi isompi kriisi.

), koska viranomaiset puuttuivat asiaan päättäväisesti ja alustavasti näyttää siltä että tämä on SVB:n ja parin muun vastuuttoman huonon riskienhallinnan tulosta. Kuten monesti todettu, olisi outoa jos näin vahditulta sektorilta leviäisi isompi kriisi.

Sen sijaan pidemmän päälle ajatellen tämä on ensimmäisiä konkreettisia merkkejä korkojen nousun aiheuttamasta kolinasta systeemissä. Fed nostaa korkoja, kunnes jokin menee rikki. Talousdata päättää, mutta jos se ei vielä hyydy niin tuskin koronnostot tähän jäävät. Eikä sillloin jää korkeamman korkoympäristön uhritkaan.

Korkokäyrä kääntyy vauhdilla kohti positiivista, mutta toistaiseksi se on ollut todella negatiiivinen mikä vaikeuttaa myös pankkien elämää.

Ehkäpä se Powellin kaipaama taantuma saadaan pian. ![]()

68 tykkäystä

Kuten Vartissa laittamasi hieno kuvaaja näyttää, niin SVB:n kaatuminen on paperilla sen verran iso tapahtuma, että mielestäni Fedin on kyllä pakko laittaa koronnostoille riittävän pitkä paussi että korkokäyrä saadaan korjattua ja luottamus pankkijärjestelmään saadaan palautettua, riippumatta siitä minkälaista talousdataa tilastoista tulee. Inflaatio on huomattavasti pienempi paha, kuin se että Yhdysvaltain alueellisten pankkien järjestelmä menisi kaput. JPow voi jäädä historiaan miehenä joka epäonnistui inflaation hallinnassa ja se junahan pitkälti meni jo, mutta jos meitä kohtaisi suuri finanssikriisi osa 2, niin hän olisi eittämättä Yhdysvaltain historian surkein keskuspankkiiri.

87 tykkäystä

FED on ottanut tilanteen haltuun nopeilla toimilla, joilla pankkien rahoitus hoituu talletuspaon uhatessa. Ohjauskorot jatkavat nousuaan 0,25% per kokous vielä pari kertaa. Taantuma kääntää sitten korot laskuun.

13 tykkäystä

Patrick Boylelta tuli ulos hyvä ja informatiivinen video, jossa avataan SVB:n epäonnistumisia ja kerrotaan, että miksi SVB:n tapaiset pankit ovat poikkeama pankkimaailmassa, joka yleisesti hyötyy siitä että korot nousevat. Mikäli pankkikriisi onnistutaan patoamaan eivätkä sijoittajat panikoi, niin vaikutukset pörssiin ja reaalitalouteen jäävät rajallisiksi:

22 tykkäystä

Videon kohta 21:12 kiteyttää aika kipakasti SVB:n perseilyn joka johti tähän tilanteeseen:

If you run a bank that mostly gets cash deposits from frothy businesses that do well in zero interest rate enviroment and you put all of that cash into bonds that are locked up for ten years at 1,56%, your bet is that interest rates will stay low forever. As otherwise, when rates go up, these businesses will stop getting new capital and start spending their savings. The fact that Silicon Valley Bank locked the money up for ten years at 1,56% meant that if rates went up and their customers started draining their accounts, they would have to start selling bonds that had fallen significantly in value and show losses.

30 tykkäystä

Nyt ensimmäinen jo alkaa puhumaan elvyttävän rahapolitiikan puolesta

28 tykkäystä

Oliko tämä taantuman alku.

15 tykkäystä

Joo, eiköhän tämä pankkikriisipaniikki ollut pitkälti tässä. Muutama kryptosidonnainen pankki kaatui kryptoskandaalien jälkilöylyihin ja SVB:n kohtaloksi koitui, kun yhdistettiin typerät asiakkaat (miksi kaikilla teknostartupeilla makaa miljoonia suojaamattomana pankkitilillä?!?) ja typerä pankki (lyödään vetoa ikuisen 0% puolesta vaikka JPow sanoi että korkoja tullaan nostamaan ja huomioimatta että asiakkaiden rahojen keräys perustuu 0%-markkinaan ja operoidaan suojaamattomalla riskiportfoliolla ilman että firmassa on Chief Risk Officeria töissä!?!).

Pidän epätodennäköisenä että yksikään oikea pankki tulee kaatumaan tähän säätöön, koska ei SVB:kään olisi koskaan kaatunut, jos siellä olisi noudatettu maalaisjärkeä ja täysin tavanomaista riskienhallintaa. Korkeintaan joku pienempi krypto/teknosekopääpankki saattaa vielä mennä nurin, mutta kyllä tuo Buy The Fucking Pankkisektori (BTFP) -paketti sisältää semmoiset turbotukitoimet pankeille, että heikompienkin pankkien pitäisi selvitä huoletta. Markkina paskoi turhaan allensa koska pelätään vuoden 2008 toisintoa vaikka edellytyksiä sille ei tällä hetkellä ole olemassa. Työllisyys on vahvaa (hyvä asia pankeille), korot ovat korkeita (hyvä asia pankeille) ja luottotappiot ovat pieniä (hyvä asia pankeille). Miksi pankit kaatuisivat? ![]()

98 tykkäystä

Totta. Ja hyvä muistaa, että olemme eläneet osittaisessa keskuspankkitaloudessa finansskriisistä lähtien. SVB:n kanssa viranomaiset tekivät oikeat peliliikkeet. Täydellistä markkinaromahdista ei vahingossa pääse enää tapahtumaan. Perinteiset markkinatalouden säännöt ja kapitalismin periaatteet eivät ole koskeneet pankkeja enää vuosiin. Tämän monet tuntuvat unohtavan.

SVB:n toiminta oli aika uskomatonta sekoilua. Ehkä tästä kuprusta taas opitaan jotain. Markkinahäiriö jää todennäköisesti muutaman viikon mittaiseksi.

Korot todennäköisesti jatkavat nousua mutta varovaisemmin mikä on hyvä asia. Olen pitänyt jo viime kesästä lähtien “pehmeän laskun” kriteerinä max. 4,5 - 4,75%:n ohjauskorkoa. Jos mennäään tästä yli niin USA:ssa taantuman todennäköisyys ja syvyys kasvaa exponentiaalisesti. Noin 5,5-6%:n taso on täysin mahdoton skenaario.

Jokaista tulevaa 0,25%:n korotusta vastaan siirrän omassa portfoliossa 25% jäljellä olevasta osakepainosta bondeihin, indeksishortteihin ja käteiseen suurinpiirtein tasajaolla. Tämä ei ole sijoitussuossitus. Asymmetrinen riski alkaa olla kuitenkin merkittävä.

24 tykkäystä

Pieni lisähuomio. Korkeat korot on hyvä sinänsä, mutta kääntynyt korkokäyrä puree korkokatteeseen: talletuskoroissa on painetta ylös, samalla kun pitkiin korkoihin katsovat asunto- ja muut lainat eivät koe yhtä voimakasta painetta.

Lyhyistä koroista sai hetki sitten 5 % ja tietoiset tallettajat saattavat nostaa rahansa sijoittaakseen niihin.

Pienemmällä korkokatteella pitää sitten maksaa pankin työntekijöiden palkat ja muut pankkibisneksen kulut.

Sen lisäksi pankin kulta-aika on vähän tällaista kypsän syklin vaihetta, mistä alkaakin taantuman ja luottotappioiden kuumottelu. Mutta ilmankos pankkisektori treidaakin alle 10x ennustetun tuloksen verran. ![]()

28 tykkäystä

Ihan mielenkiinnosta, miten startupit voivat suojata tilinsä? (Sijoittajat eivät yleensä anna lupaa sijoittaa startuppien varoja mihinkään instrumentteihin. Tämä ei oikeastaan kuulu Pörssien suunta aiheeseen joten voi toki siirtää kahvihuoneeseen jos menee liian sivuraiteille.)

5 tykkäystä

Korothan eivät ole suinkaan korkeita. Olemme vain tottuneet viime vuosian nollakorkoihin (epänormaalia IMO) ja paluu normaalimpaan korkoympäristöön on ollut niin vauhdikasta, että hitaammat tippuvat kyydistä. Reaalikorothan ovat edelleen miinuksella ja siten rapo on edelleen elvyttävän puolella.

13 tykkäystä

EKP:n odotetaan nostavan korkoja.

6 tykkäystä

Joo, mutta sehän riippuu aina hyvin paljon pankista ja sen tilanteesta, esimerkiksi paljon pankilla on Noninterest-bearing depositteja ja Non-operating depositteja ja pitääkö pankin kuinka paljon kasvattaa cost of depositsia että saa lisää rahaa houkuteltua. Korkokäyrästä riippumatta ellei talous mene vessanpöntöstä alas, niin korkeammat korot yleisesti hyödyttävät pankkisektorin toimijoita enemmän kuin haittaavat, kun jokainen päivä pystytään lukita lainakantaa yhä korkeammalle korkotasolle ja bondien maturiteetin tullessa vastaan voidaan lukita korkeampi tuotto jopa vuosiksi eteenpäin.

On täysin mielipuolista typeryyttä sijoittajilta, jos pakottavat yritykset säilyttämään kymmeniä miljoonia paikallispankin pankkitilillä inflaation riepoteltavana, sen sijaan että nuo laitettaisiin johonkin tuottavaan lyhytaikaiseen instrumenttiin. Ei millään muulla sektorilla toimita näin…

Kuvittele nyt, jos Nokialla ja Koneella makaisi sata miljoonaa jossain Eurajoen Säästöpankin tilillä. CFO:t saisivat välittömästi potkut ![]()

31 tykkäystä

Olen ymmärtänyt anekdoottisen evidenssin pohjalta, että Piilaaksoon VC:t ovat lähes edellyttäneet SVB:n käyttöä. Ilmeisesti heillä näkemys on ollut se, että siellä osattiin palvella start up pohjalta lähteneitä firmoja parhaiten ja toisaalta näin on kyetty pienentämään omaa huolta siitä, että firmat sekoilisivat liikaa omassa taloushallinnossan ja ottaisivat sellaista näkemystä, joka ei palvele pääomasijoittajia, jotka haluavat firmojen keskittyvän vain uusin käänteentekeviin innovaatioihin.Eli kuten Old School totesi: “Sijoittajat eivät yleensä anna lupaa sijoittaa startuppien varoja mihinkään instrumentteihin.”.

6 tykkäystä

Samalla myös SVB on sitonut omilla toimillaan/ehdoillaan Piilaakson startup yrityksien käsiä. Juttu (13.3) muurin takana:

Tulla = suomalaisen startup yrityksen Elo Healthin toimitusjohtaja Ari Tulla

Useilla Piilaakson startupeilla on tilit vain SVB:ssä.

”Jos sinulla on venture debt -lainaa Silicon Valley Bankista, niin lainaehtoihin on kuulunut, että rahat pitää olla SVB:ssä. Melkein kaikki pienet firmat, jotka ovat keränneet rahaa viimeisen vuoden, kahden aikana, ovat ottaneet venture debt -lainaa, monet Silicon Valley Bankista”, Tulla sanoo.

Palkanmaksun varmistamiseksi Elo Health siirsi perjantaina palkanmaksusoftan toiseen pankkiin, jossa yhtiön tilillä oli noin 20 prosenttia startupin rahoista.

”Kaikilla pitäisi olla backup, että olisi vaikka puolen vuoden rahat tallessa jossain muualla, että voi operoida”, Tulla toteaa.

Hän ennakoi, että alan sääntely voi SVB:n kaatumisen jälkimainingeissa muuttua.

11 tykkäystä

Nordean Von Gerich ja Jari Hännikäinen kommentoivat voimakkaita korkoliikkeitä.

38 tykkäystä

Mitä nuo Euriborin päiväkohtaiset liikkeet käytännössä tarkoittaa? Ne muodostuvat pankkienvälisillä rahamarkkinoilla eikös vain. Eli onko intuitiviinen selitys tuolle tiputukselle se, että eilisessä tyrskyssä rahan kysyntä väheni roimasti, joka puolestaan johtaa hinnan laskuun?

1 tykkäys