Luin tässä äsken maksutta luettavissa olevan alkuosan tästä tekstistä

Ja pitää palata sen johdosta korjaamaan aiempaa kirjoitustani täällä.

M1-rahaa tuhoutuu myös silloin, kun sen haltija sijoittaa sen pankin velkakirjaan tai määräaikaistalletukseen.

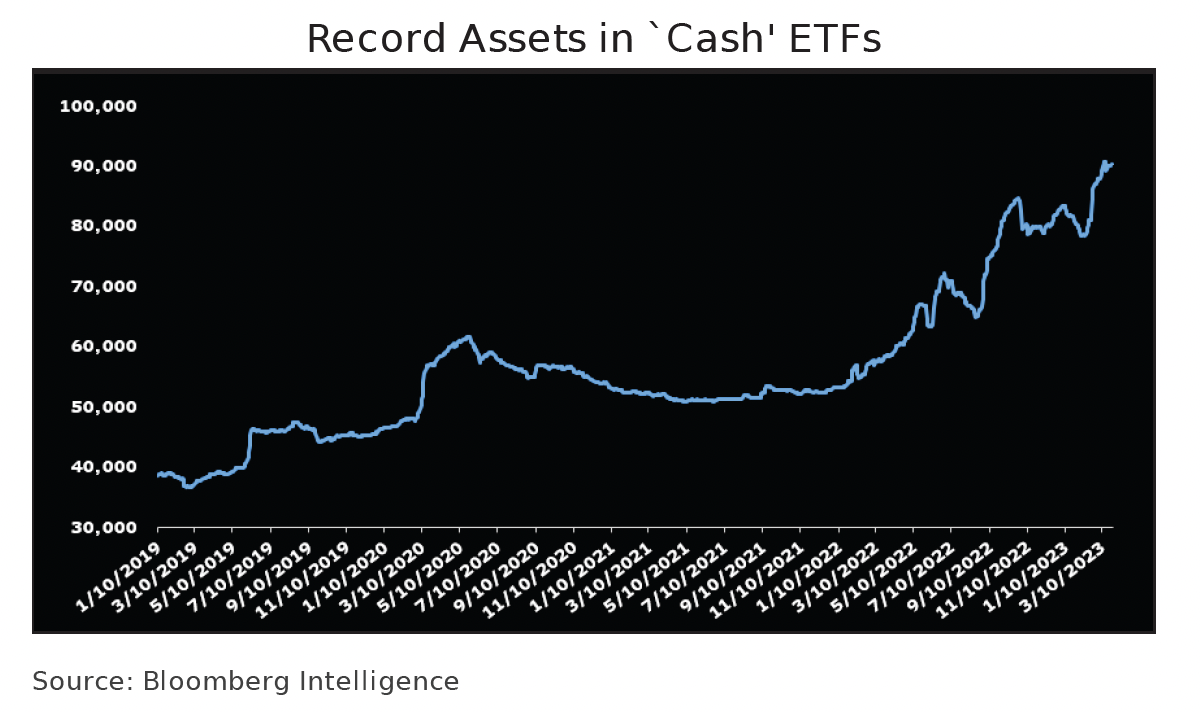

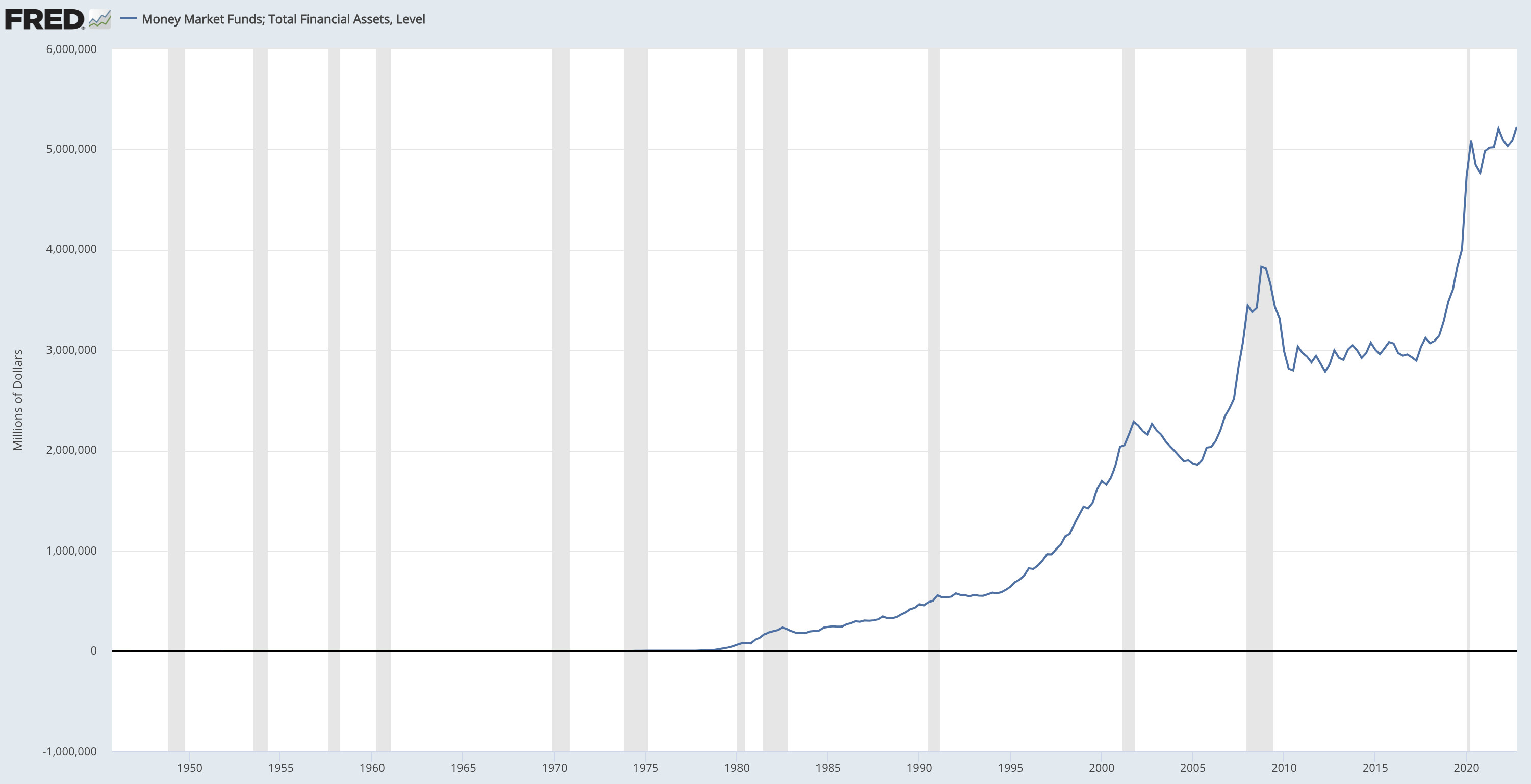

Laajemmat rahamittarit M2 ja M3 ovat vielä kasvussa, joten nettotakaisinmaksusta ei taida vielä olla kyse. Rahalle löytyy nyt houkuttelevia parkkipaikkoja muualla päin pankin tasetta. Tämä on talouden ja pörssin kannalta neutraali kehitys.

Turvallisempi parkkipaikka se taitaa olla talletuksille kuin pankit jos massia on yli talletussuojan. Ja se talletussuojakin on ison pankkirymistelyn iskiessä hitusen teoreettinen, koska talletussuojarahasto ei oikeasti kestä jättipankkien kaatumista.

Osakkeita voi holdata katastrofin yli ja niistä todennäköisesti saa riihikuivaa tiukassakin paikassa.

Kun sinä ostat osakkeen, joku muu myy sen. Jos myyjä on pankki, tilirahaa tuhoutuu. Muussa tapauksessa raha vain siirtyy tililtä toiselle eikä sen määrä muutu.

Eli ei tarkoita. Rahaa ei (järjestelmätasolla) siirretä osakkeisiin.

Kryptot nousivat voimakkaasti pankkikriisin alkumetreillä. Siinä varmaan oli ainakin jokin yhteys vaihtoehtoisena säilytyspaikkana. Osakkeista en menisi sanomaan, mutta onhan nekin turvapaikka, niinkuin Jarnis sanoikin. Osakkeet ovat sinun nimissäsi ja et voi menettää niitä, jos pankki menee nurin.

Pankit ovat erityisasemassa tämän suhteen. Jos pankilta ostaa yhtään mitään pankkitilillä olevalla rahalla, se raha tuhoutuu maksun yhteydessä.

Tilanne on toki toinen jos menee setelien kanssa pankin tiskille osaketta ostamaan. Setelit eivät mihinkään katoa maksun yhteydessä vaikka ne pankille annettaisiinkin. Sama pätee jos ostajalla on keskuspankissa tili ja käyttää keskuspankkirahaa ostamiseen joltakin muulta kuin keskuspankilta.

Euroalueen raha-aggregaateissa muuten ei lasketa pankkien, muiden finanssilaitoisten eikä valtioiden hallussa olevaa rahaa. M3 pienenee, kun joku muu kuin yksi näistä ostaa pankilta yhtään mitään.

En ymmärrä. Mitä pankki sitten saa myymällä osakkeen, jos ostajan tililtä siirtyvä raha ei siirry jollekin pankin omalle tilille käytettäväksi johonkin muuhun? Minä ainakin olen luullut, että pankilla on omat tilit oman toiminnan rahoittamiseen siinä missä muillakin yrityksillä? Ja sille tilille siirtyy rahaa mm. lainana keskuspankilta tai muilta pankeilta. Tai siis “pankin oma tili” on sellainen jota ei osoiteta esim. pankin asiakkaan tiliksi, vaikka asiakkaan tilillä olevaa rahaakin käytetään eteenpäin lainaukseen tai jotain sinne päin.

Olen vasta pyrkimässä opiskelemaan rahoitusalaa, joten perusasiat vähän hukassa ja parempi selittää kuin lapselle…

Tätä voi korjata ja täydentää. Käsittääkseni asiakkaiden talletukset ovat pankin näkökulmasta velkaa. Eli jos asiakas ostaa pankilta jotain tai maksaa tilinhoitomaksun, niin velka pienenee. Rahan ei tarvi siirtyä mihinkään tilille, kunhan vain rukataan asiakkaan tilillä olevaa numeroa pienemmäksi.

Pankit on vähän kuin teurastamoja: (melkein) kaikki pitävät niiden tuotteista mutta sisällä on kaikkea muuta kuin kaunista ja siistiä. (Ja osa pitää niitä hyvinkin epäeettisinä.)

Pankilla on luonnollisesti tilinumero(ita), jota voi käyttää tilisiirtoihin pankille itselleen. Nämä ei kuitenkaan ole samanlaisia tilejä kuin asiakkaiden tilit.

On myös totta, että pankilla on tili keskuspankissa. Tämä ei myöskään ole samanlainen tili kuin pankin omien asiakkaiden tilit, eikä se tilinumero, johon tavallinen pulliainen osoittaa pankille tarkoittamansa maksu, osoita tiliin keskuspankissa.

Kun tarkastellaan rahoitusjärjestelmää tällä tasolla, on harhaanjohtavaa puhua vain rahasta ikään kuin se olisi kaikki samanlaista. Pitää pitää tarkka ero toisaalta keskupankkirahan ja toisaalta eri pankkien rahojen välille. Hyödyllinen ajatusleikki on, että jokaisen pankin (mukaan lukien keskuspankin) tiliraha on oma valuuttansa, ja eurojärjestelmä pitää huolen, että kaikkien euro-nimisten valuuttojen keskinäiset vaihtokurssit ovat kiinteästi 1:1.

Yksittäisellä pankilla on koko joukko omaisuutta. Joukossa on runsaasti asiakkaille annettuja luottoja mutta myös erilaisia arvopapereita. Mukana on lisäksi muiden pankkien rahaa, pääosin toki keskuspankkirahaa. Omaisuudelle lasketaan pankin laskentatoimessa jokin euromääräinen yhteisarvo, jota sanotaan pankin taseen kooksi.

Taselaskelmaan kuuluu omaisuuslaskelman (vastaavaa) lisäksi laskelma pankin pääomasta (vastattavaa). Pääoman euromääräinen loppusumma on yhtä suuri kuin omaisuuden loppusumma, ja se jakaantuu omaan pääomaan (pankin omat varat) ja vieraaseen pääomaan (pankkiin tehdyt talletukset ja pankin ottamat muut velat).

Ne pankkitilinumerot, jotka esiintyvät tilisiirroissa, ovat myös tilejä pankin kirjanpidossa. Taseessa pankin tilinumerot kirjautuvat vastattavaan eli pääoman puolelle. Asiakkaiden tilit kirjautuvat vieraaseen pääomaan ja pankin omat tilit omaan pääomaan. Pankin omistamat tilit muissa pankeissa (pääosin keskuspankissa) ovat omaisuutta eli vastaavaa.

Jos nyt ostat pankilta osakkeen samassa pankissa tilillä olevalla rahalla, pankin omaisuus pienenee kyseisen osakkeen verran. Pääoma vähenee saman verran sillä, että pankin velka (talletukset) pienenevät. Tämän pankin luoman rahan määrä vähenee kauppahinnan määrällä.

Jos ostat pankilta A osakkeen ja maksat sen pankissa B olevalla tilirahalla, tapahtuu molempien pankkien taseessa muutoksia:

pankin B omaisuudesta vähenee kauppahinnan verran keskuspankkirahaa

pankin B veloista vähenee kauppahinnan verran talletuksia (velkaa)

pankin A omaisuudesta poistuu myyty osake

pankin A omalsuuteen tulee kauppahinnan verran keskuspankkirahaa

pankin A pääoma ei muutu

Rahaa tuhoutuu B-pankin talletusten muutoksen johdosta. Keskuspankkiraha vaihtaa omistajaa mutta sen kokonalsmäärä ei muutu.

Tässä oletan, että pankki on kirjannut osakkeen arvoksi sen euromäärän jolla se sen myy. Mahdollinen myyntivoitto tai -tappio suhteessa osakkeen tasearvoon vaikuttaa oman pääoman kokoon myyjäpankissa.

Ok. Tajuan. Eli puhuit paikallisesta pankkikohtaisesta ilmiöstä, et koko maailman rahajärjestelmää koskevasta.

Tässä muuten taas tuli esiin se mihin olen kiinnittänyt huomiota englanninkielisessä kirjoittelussa ja suomalaisessa: englantilaisissa teksteissä puhutaan erikseen “credit” ja “money”, mutta suomalaisissa teksteissä käytetään ilmaisua “raha” tarkoittamaan molempia. Se hämää.

En ole tällaiseen törmännyt. Credit suomennetaan yleensä luotoksi. Se myös kuuluu eri puolelle pankin tasetta kuin raha.

Toki en tunne front deskin jargonia. Itse työskentelen viranomaisraportoinnin parissa ja olen muuta pankkimaailmaa opiskellut ymmärtääkseni sitä kontekstia, jossa toimin. Muu osaaminen tulee harrastuneisuudesta.

Ei, ilmiö on kyllä todellinen myös laajemmassa skaalassa. Jos jätetään huomiotta asiaan liittymättömät liiketapahtumat, muiden pankkien luoma raha pysyy muuttumattomana, joten eurojen kokonaismäärä koko maailmassa vähenee kauppahinnan verran edellä kuvaamassani osakekaupassa.

Kun EKP seuraa rahan määrää, se ottaa kaikkien pankkien taseet ja tekee koko euroalueen konsolidoidun pankkien taseen laskemalla ne yhteen ja elininoimalla pankkien väliset liiketoimet. Menetelmä on pohjimmiltaan sama, millä konsernitilinpäätökset tehdään. Raha-aggregaatti M1 lasketaan tästä konsolidoidusta taseesta, mukaan otetaan setelit, kolikot ja yön yli -talletukset jotka ovat muiden kuin pankkien ja valtioiden hallussa euroalueella.

M1 pienenee kauppahinnan verran.

(Oikeasti konsolidoitu tase ja raha-aggregaatit tarkastelevat koko MFI-sektoria mutta sivuutetaan se tässä.)

Raha on paras ymmärtää tällä tavalla bottom up. Perinteinen makrotaloustieteen lähestymistapa (tarkastellaan vain koko kansantaloutta kokonaisuutena) ei kykene ymmärtämään pankkeja lainkaan ja siten sen rahatarina on hyvin kyseenalainen.

Kiitos muuten, että vaivaudut vastaamaan. Olen pari kertaa aikaisemminkin yrittänyt kysellä aiheesta, mutta ne yritykset eivät ole juurikaan synnyttäneet vastauksia

Niin joo. Tuo on kyllä totta. Hyvä pointti. Minun täytyy pohtia asiaa pari päivää kirjanpidon ja taseiden sarakkeiden kannalta.

Artikkeleissa, joita ajattelen, käytetään yleensä ilmaisuja tyyliin “If, for instance, you pay for your morning commute coffee using your Barclays credit card, you have just been handed a Barclays-IOU” ja “Since modern money is simply credit, banks can and do create money literally out of nothing, simply by making loans”.

Minulle taas on syntynyt vaikutelma, että kyse on kahdesta eri talousteoreettisesta filosofiasta tyyliin “tulisiko inflaation puutetta hoitaa valtion kulutuksella (keynesiläisyys) vai rahan määrää ja kiertoa hallitsemalla (monetarismi)”? Ehkä peräti sanojen ja käsitteiden vaihtelevista määrittelyistä? Eli miten raha, sen syntyminen, käyttötapa jne. vaihtelee.

Olen ihan tavallinen teknisen koulutuksen saanut Matti Meikäläinen kadulta, joten minulle raha on euroseteleitä, eurokolikoita ja tilini saldo. Lukemani perusteella olen alkanut ajatella, että rahaa on vain se osa tilini saldosta, minkä pankkini pystyy juuri nyt kattamaan rahalla “joka on tullut keskuspankilta” (tarkoitan siis sekä fyysisiä euroseteitä ja eurokolikoita että vähemmän fyysisiä pankin taseiden numeroita) ja muu on velkaa, jonka pankki joko pystyy tai ei pysty maksamaan keskuspankkirahalla sitten myöhemmällä ajankohdalla. Onko tämä edes lähellä sitä, mitä taloustieteilijäenemmistö ajattelee rahasta?

Toisaalta olen “pankit voivat luoda / eivät voi luoda rahaa”-väittelyitä lukiessani yrittänyt myös pohtia, että pitäisikö minun irtautua eurosetelin ja eurokolikon ajatuksesta. Silloin päädyn ajattelemaan että keskuspankkirahakin on vain velkakirja siitä, että valtio lupaa että saan tavaroita, palveluita ja muuta samanlaista keskuspankkirahaa vastaan.

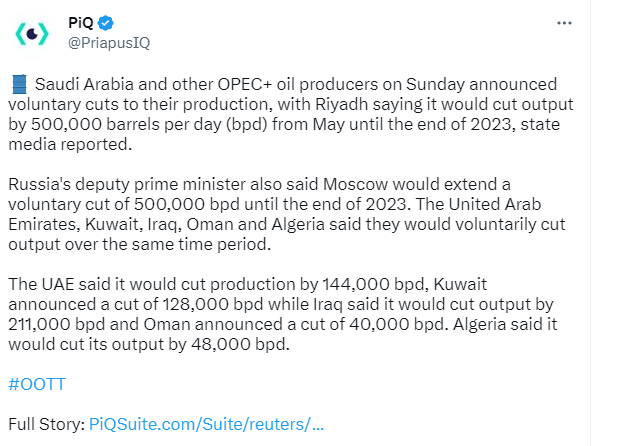

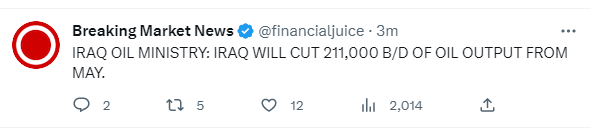

Tämähän voi olla inflatorista, jos se johtaa öljynhinnan pysyvään nousuun. Toistaiseksi öljynhinta on pudonnut vuoden takaisista, mikä jäähdytit myös euroalaueen inflaatiota osaltaan maaliskuussa.

Toisaalta herää kysymys, näkeekö OPEC jotain mitä me muut emme vielä näe? Esimerkiksi Kiinan ölpän kulutus on ollut heikkoa talouden kimpoamisesta huolimatta ja samalla taantuman uhka saattaa väijyä OPECin mielessä lännen osalta.

“Given the preventive nature of OPEC decisions, there is clearly something OPEC knows about demand trends and inventories that we have yet to discover fully in overall supply and demand balances,” said Christyan Malek, global head of energy strategy at JPMorgan Chase & Co."

Timo Heikkilä on kirjoitellut siitä, miten finanssiriskit ovat koholla, miten todennäköinen lasku on jne. Jutun lukee muutamissa minuuteissa.

Aiemmin historiassa finanssiriskien huippu on osunut lähellä osakemarkkinoiden pohjia. Nyt pohjakosketus oli 2022 lokakuussa ja finanssiriskien huippu viisi kuukautta tämän jälkeen. Jos historia toistaa itseään, osakkeiden pitäisi ottaa vauhtia alempaa tai sitten tilanne on tällä kertaa toinen.

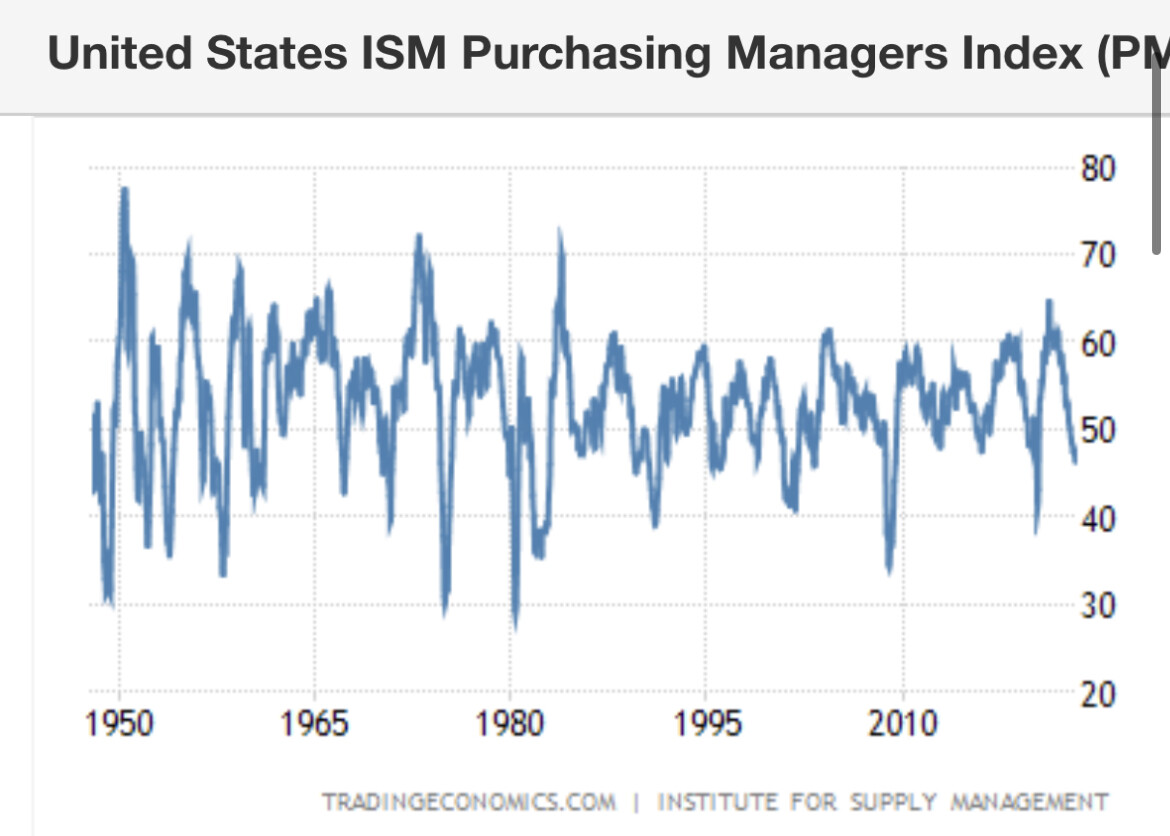

Tänään 10-vuotinen parin pinnan laskussa. Taitaa heikko ISM:n teollisuuden ostopäällikköindeksi painaa vaakakuppia. Teollisuus ainakin näyttää vajoavan taantumaan tätä menoa jos se on kenellekään yllätys.

(Huom. sen paino nykytaloudessa on hyvin rajallinen.)