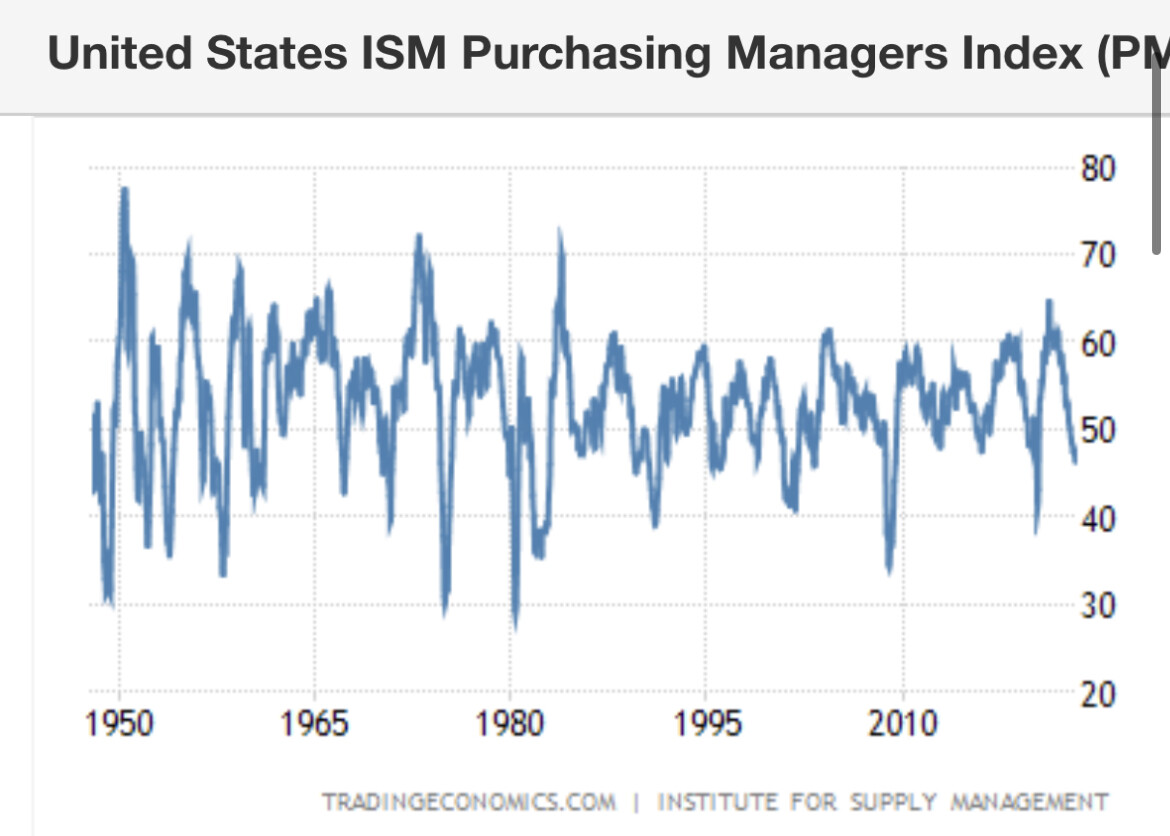

Tänään 10-vuotinen parin pinnan laskussa. Taitaa heikko ISM:n teollisuuden ostopäällikköindeksi painaa vaakakuppia. Teollisuus ainakin näyttää vajoavan taantumaan tätä menoa jos se on kenellekään yllätys.

(Huom. sen paino nykytaloudessa on hyvin rajallinen.)

Danske nostaa ennustettaan Suomen talouskasvusta, mutta epäilee silti kasvun jäävän vaisuksi. Toisaalta vientinäkymät ovat Dansken mukaan paremmat kuin on odotettu:

”Pitkälti väistetyn energiakriisin lisäksi Suomen vientimarkkinoiden talousnäkymät ovat olleet pelättyä paremmat. Euroalue vältti taantuman ja Kiinan talous avautui vuosien koronarajoitusten jälkeen. Siksi olemme hieman nostaneet Suomenkin talousennustetta”, sanoo Danske Bankin pääekonomisti Pasi Kuoppamäki tiedotteessa.

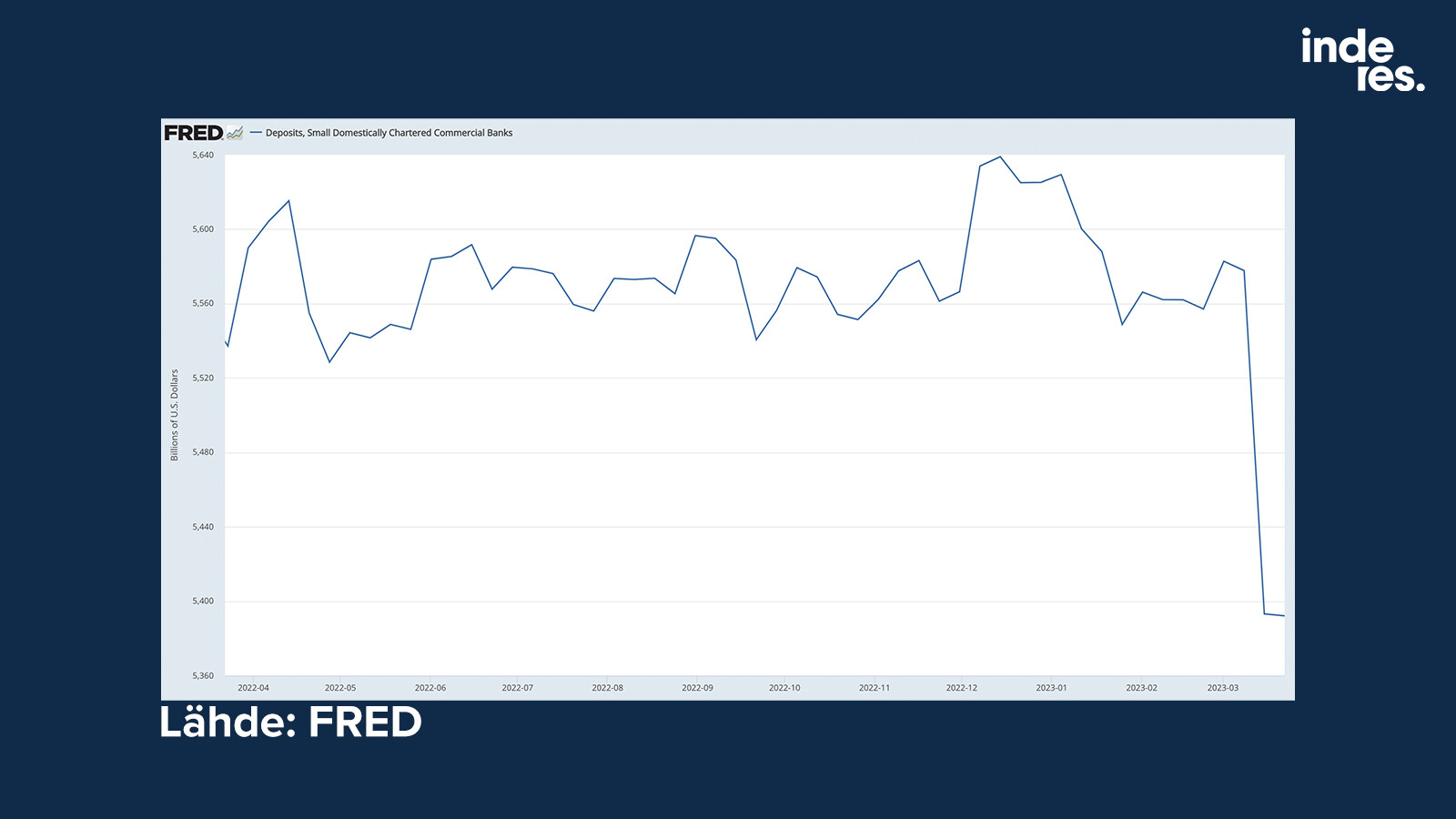

Tämä kuvaaja kiteyttää hyvin, miksi juuri pienemmät pankit ovat niin alttiita kovalle tuulelle. Niiden laina/talletussuhde on korkeampi, kuin finanssikriisin jälkeen tiukemmin säännellyillä suurpankeilla. Käytönnässä mitä korkeampi suhde, sitä herkempi pankki on talletusten ulosvirtaamiselle.

Huomioitavaa kuitenkin on, että kaiken kaikkiaan pankkien suhdeluku on paljon terveempi kuin finanssikriisissä.

Teoriassahan talletuksia ei tarvitse olla lainojen verran, vaan pankeilla voi olla muuta rahoitusta kuten pitkäaikaista lainaa jne.

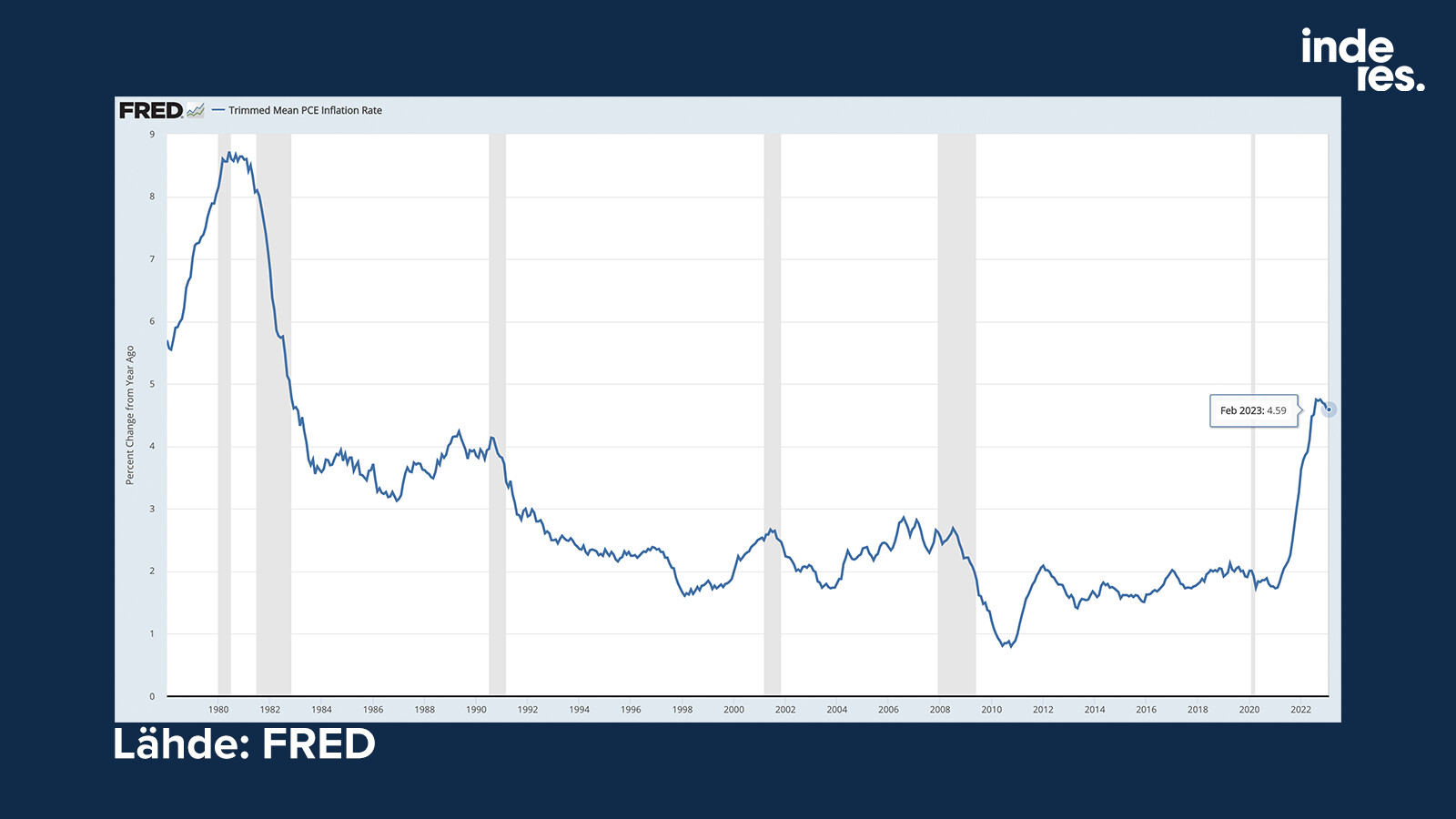

PCE-inflaatio tulee vähän jäljessä, kun viime viikolla julkaistu data on helmikuulta mutta trimmattua mittaria katsoen sitkeältä näyttää. Suunta on oikea, se on tärkeintä osakkeiden kannalta. Huomatkaa että PCE:ssä asumisen paino on pienempi.

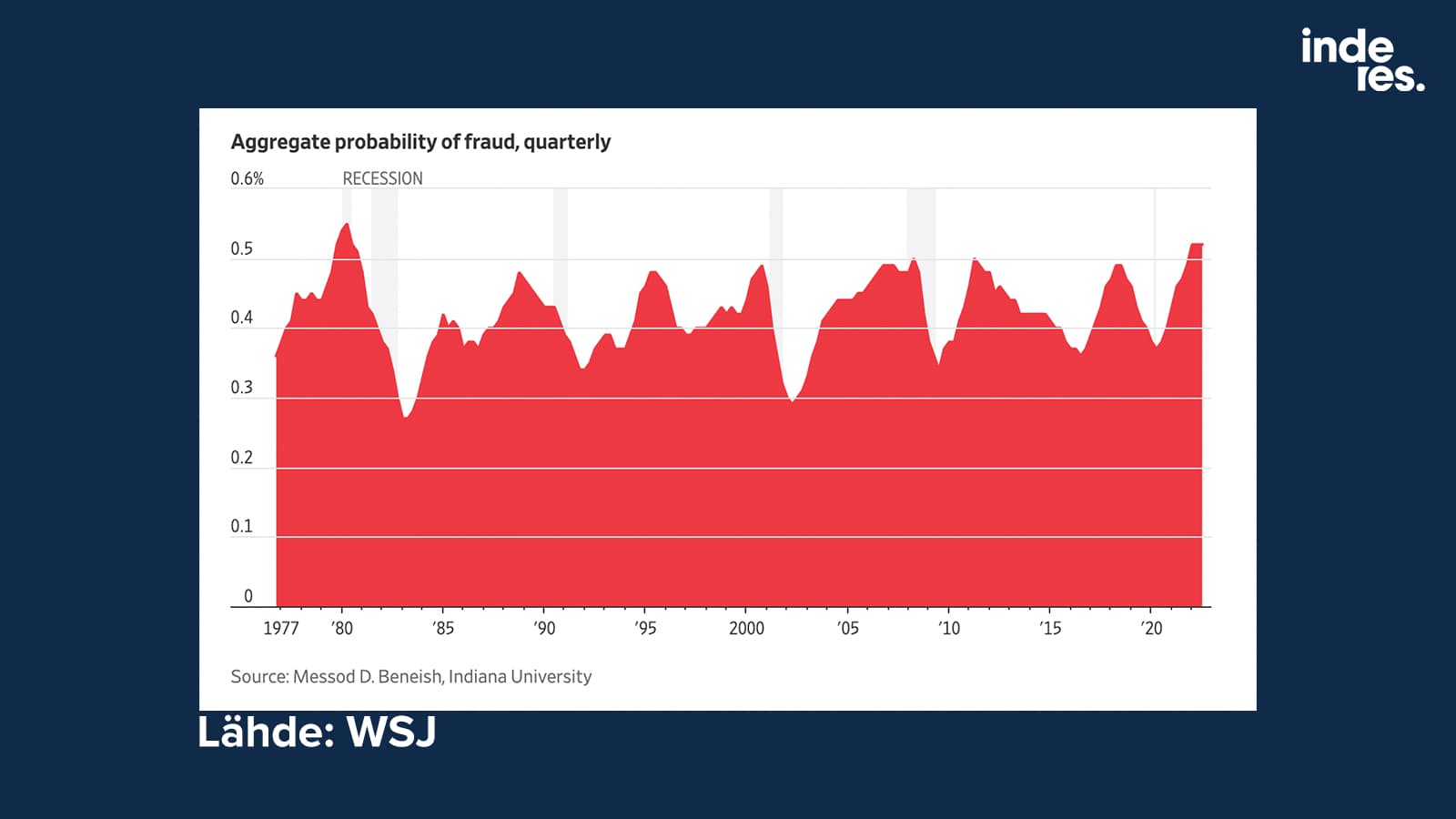

Huijauksilla on tapana lisääntyä nousukauden huipulla tai taantumien alla. Esimerkiksi M-scorella mitattuna jenkkiyhtiöiden seassa liikkuu tällä hetkellä todennäköisesti tavanomaista enemmän puijauksia!

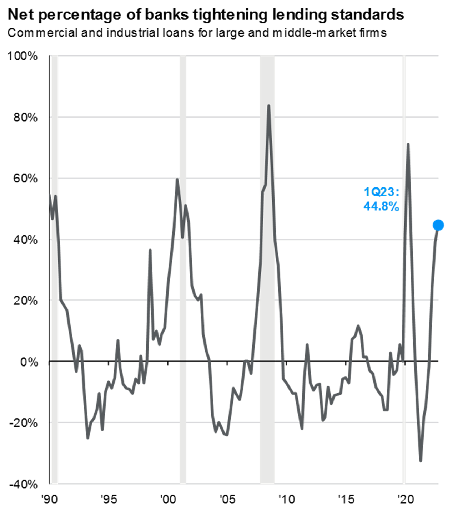

Jos tulkitsen JPMorganin uusinta dataa oikein, niin USA:n pankit ovat vain neljä kertaa aiemmin viimeisen 30+ vuoden aikana laittaneet rahahanoja näin pahasti kiinni ja jokaisella kerralla aiemmin on seurauksena ollut taantuma.

Ja mikä olisi taantuman vaikutus pörssikursseihin tänä vuonna?

Tässä on se hankalin teema makron suhteen itselle. Ensinnäkin kaikki sanovat, että makron ennustaminen on yksi vaikeimpia asioita sijoittamisessa. Ja sitten, jos siinä onnistuisi, pitäisi ymmärtää/ennustaa vielä vaikutus pörssikursseihin

On ihan täysin mahdollista, että osakkeisiin diskontattiin taantumaa jo syksyllä mistä lähtien on elvytty kurssimielessä, vaikka maailman odotetuin taantuma realisoituisi sitten tänä vuonna. Tuloksethan ovat para’aikaa itseasiassa pikkutaantumassa: SP500:sen Q4-tulos ei noussut vaan laski hieman vuoden takaiseen nähden ja näin odotetaan käyvän myös Q1 ja Q2.

SP500 EPS kvartaaleittain per Yardeni Researchin huikeat PDF:t:

Rahan suhteen koulukuntia on aika paljon. Tunnetuimpia lienevät

itävaltalainen koulukunta (raha on yksi hyödyke muiden joukossa, jota vain käytetään vaihdannan välineenä)

monetarismi (rahan määrän säätely ohjaa makrotaloutta)

uusi rahateoria (modern monetary theory, MMT: jos valtio kontrolloi keskuspankkia, niin valtion velka luo rahan, verotus tuhoaa rahaa ja valtio ei voi mennä konkurssiin vasten tahtoaan)

Kustakin teoriasta seuraa erilaiset rahapoliittiset linjat. Itävaltalainen koulukunta haluaa pitää valtion näpit irti rahajärjestelmästä (bitcoin sopii tähän ajatteluun tosi hyvin). Monetarismi haluaa, että keskuspankki asettaa rahan määrälle rajat sen mukaan, mikä makrotalouden tila kulloinkin on. Uusi rahateoria suosittelee keskuspankkien itsenäisyyden lopettamista ja rahapolitiikan ottamista osaksi valtion talouspolitiikkaa.

Nämä kuvaukset ovat kovin yksinkertaistettuja karikatyyrejä, eivätkä kuvaa teorioiden ydintä kovin hyvin. Kannattaa lukea kunkin teorian kannattajien (mielellään teorian perustajien) kirjoituksia selvittääkseen, mistä niissä on kyse. Kunkin teorian vastustajat hyvin usein joko ymmärtävät sen väärin tai tahallaan vääristelee sen sanomaa (valitettavasti).

Oma kantani on, että sekä itävaltalainen koulukunta että monetarismi ovat empiirisesti kumottuja, mutta olen avoin argumenteille, että olen väärässä. Uutta rahateoriaa pidän testaamattomana, joten en ole määritellyt kantaa sen suhteen. Oma raha-ajatteluni tykkää tosin (teoreettisista syistä) jälkikeynesiläisestä mallinnusmetodologiasta (jota uusi rahateoria käyttää muutaman muun teorian ohessa), jossa makrotaloustieteellinen analyysi lähtee taseiden tarkastelusta (stock-flow consistent modeling, SFC modeling).

Kiinnostavaa muuten on, että keskuspankkien toiminta ei noudata mitään näistä teorioista. En ole vielä päässyt omassa lukemisessani niin pitkälle, että olisin vihkiytynyt keskuspankkien sisäiseen ajattelutapaan, mutta tunnen monia sen ulkoisia piirteitä.

Keskuspankkien (kuten myös valtionvarainministeriöiden) toiminnassa keskeistä on talouden tarkka tilastointi ja sen perusteella kokonaiskuvan muodstaminen talouden tilasta. Takavuosikymmeninä keskuspankit tykkäsivät monetarismista todella paljon, joten rahan määrää seuraamaan rakennettiin mittareita. Näistä kolme (M1, M2 ja M3 eli suppea raha-aggregaatti, väliraha-aggregaatti ja lavea raha-aggregaatti - narrow money aggregate, intermediate money aggregate, broad money aggregate) lasketaan edelleen rutiinisti ympäri maailmaa, joskin detaljit niissä vaihtelevat valuutasta toiseen. Jo se, että mittareita piti määritellä useita, kertoo monetarismin ongelmasta: mitä ihmettä mitataan, kun mitataan rahan määrää?

Tämä vastaa suppeaa rahaa (M1).

Tämä puolestaan on rahaperusta (monetary base), jota joissakin keskuspankeissa seurataan aggregaatilla M0.

Pohdittavaksi: mitä ajattelet rahamarkkinarahastoista? Niiden osuudet kuuluvat laajaan rahaan M3.

Luotossa on kaksi vaihetta:

Luotonantaja lupaa suorittaa luotonsaajalle sovittua arvoa (rahaa, arvopapereita, osamaksussa myös tavaraa tai palvelua) sovituin ehdoin. Tätä suoritusta kutsutaan luoton nostoksi.

Luotonsaaja lupaa suorittaa luotonantajalle sovittua arvoa (tavallisesti rahaa) sovituin ehdoin siltä osin, kuin luottoa on nostettu.

Nostamaton luotto ei näy kummankaan osapuolen taseessa (taseen liitetiedoissa sen pitäisi näkyä ainakin luotonantajalla). Nostetulta osin luotto on luotonantajan vastaavaa (omaisuutta) ja luotonsaajan vastattavaa (velkaa).

Päätösvalta luoton nostamisesta ja takaisinmaksusta (siltä osin kuin luottosopimus antaa harkintavaltaa) kuuluu tavallisesti luotonsaajalle.

Pankkitalletus ovat hyvin samankaltainen otus kuin luotto, mutta eroja on. Pankkitalletuksessa on kaksi osaa:

Pankki lupaa ottaa vastaan tilinomistajan lukuun arvoa (tavallisesti saldoa toisella saman tai eri pankin tilillä mutta joskus myös seteleitä ja kolikoita), kasvattaen tiilin saldoa.

Pankki lupaa suorittaa arvoa (tavallisesti saldoa toiselle saman tai eri pankin tilille mutta joskus myös seteleitä ja kolikoita) tilinomistajan määräyksestä, vähentäen tilin saldoa.

Olennainen ero luottoon nähden on, että päätäntävalta on (tilisopimuksen rajoissa) tilinomistajalla.

Pankkitilin saldo on tilinomistajan omaisuutta (vastaavaa) ja pankin velkaa (vastattavaa).

Raha on, kuten raha-aggregaattien lukumäärästä voidaan päätellä, melko hankala käsite määriteltäväksi. Yksi kohtalaisen hyvä lähtökohta on, että rahaa on mikä tahansa, joka omistusoikeuden siirto yleisesti hyväksytään velan maksuna.

Euroalueella lain perusteella rahaa (laillisia maksuvälineitä) ovat eurokolikot ja eurosetelit.

Ihmiset ovat myös tottuneet käyttämään käyttötilillä olevaa saldoa rahana tilisiirtojen, sekkien ja pankkikorttien (debit-korttien) välityksellä.

Keskuspankkien raha-aggregaateissa M2 ja M3 rahaksi lasketaan myös muita rahalaitosten (valtiokonttorit, keskuspankit, talletuspankit, rahamarkkinarahastot, ladattavien maksuvälineiden tarjoajat) vastattavia: mm.määräaikaistalletuksia (max 2 v), irtisanottavia talletuksia (max 3kk), rahalaitosten joukkovelkakirjoja (max 2 v alkuperäinen maturiteetti), rahamarkkinarahastojen osuuksia. Tämä perustuu siihen että nämä ovat helposti muutettavissa M1-rahaksi (myymällä tai käyttämällä vakuutena) vain vähäisin kustannuksin.

Näissä taustalla on ajatus, että pankki voi täyttää luottolupauksensa antamalla luotonsaajalle talletuksen kyseisessä pankissa itsessään. Tällöin pankin taseeseen kirjataan vastaaviin nostetun luoton arvo ja vastattaviin tilisaldon muutos. Kirjaukset ovat samansuuruiset, joten tase pysyy tasapainossa. Tässä operaatiossa mikään muu ei muutu kuin kirjanpito, joten tilirahaa syntyy “tyhjästä”.

Totuus on kuitenkin tätä monimutkaisempi. Vain keskuspankki pystyy luomaan rahaa tyhjästä tähän tapaan. Myös koko rahalaitossektori konsolidoituna luo rahaa tyhjästä tähän tyyliin.

Yksittäinen pankki sen sijaan joutuu varautumaan siihen, että juuri luotu tili nostetaan tyhjäksi välittömästi lainan luomisen jälkeen. Sen pitää siis kyetä antamaan luoton arvo asiakkaalle tilisiirtona toiseen pankkin taikka käteisenä tiskillä. Toinen pankki ei hyväksy alkuperäisen pankin tilirahaa, vaan siirtävällä pankilla pitää olla tilisiirron katteeksi keskuspankkirahaa (talletus keskuspankissa). Siksi esim. Moorad Choudhry varoittaa, että ajatus pankin luomasta rahasta oli yksi vuoden 2008 finansskriisin syistä.

Minusta koherentein tapa ajatella keskuspankkirahaa seuraa siitä, että keskuspankki luo keskuspankkirahaa aina jotain omaisuutta (tyypillisesti siirrettävissä olevia velkakirjoja) vastaan, joko suorana ostona taikka vakuudellisena luottona. Keskuspankkirahaa voi siten käänteisesti ajatella velkakirjana, jossa vakuutena on kyseinen omaisuus.

Minusta tilisäästämistä kannattaa ajatella pankille annettuna lainana, jossa on talletussuojan antama takaus. Maksuvälineenä käyttäessä tilin saldoa voi hyvin ajatella rahana ilman sarvia ja hampaita. Ihan turhaa on yrittää miettiä rahan syvintä olemusta käytännön elämässä.

Jos taas haluat ymmärtää rahajärjestelmää (mistä tässä viestissä on kyse), on väittely rahan syvimmäistä olemuksesta tällöinkin aika hedelmätöntä. Tärkeää on ymmärtää, miten eri instituutiot ja instrumentit toimivat ja kuinka ne luovat illuusion rahasta, joka mahdollistaa käytännön elämän ilman isompia sotkuja.

Pörssien suuntaa kun arvaillaan, on toki tärkeää ymmärtää, mistä on kyse, kun kommentaattorit puhuvat M1, M2, M3 jne jne jne. Mutta tällöinkin pysytään konkretiassa eikä ole tarvetta filosofoida rahan syvintä olemusta.

Niinpäs, annetaanpas siihen reunalle OP:kin kertoa omaa tarinaansa:

Yhdysvaltojen teollisuuden ISM -indeksi kertoi sektorin ahdingon syvenemisestä.

Tärkeä ennakoiva indikaattori valui maaliskuussa odotettua reippaammin alaspäin

ankeaan 46,3 (ed. 47,7) lukemaan, joka viitoittaa teollisuuden selvää supistumista.

Indeksi painui alimmilleen toukokuun 2020 jälkeen.

Kaikki tärkeimmät alaindeksit eli tuotanto (47,8), työllisyys (46,9) sekä uudet tilaukset (44,3) kyntävät heikoilla tasoilla…

Toisaalta samalla myös toinen mies toteaa:

Tuotantoketjujen häiriöiden helpottamisesta saatiin jälleen entistä selvempiä signaaleja ja myös teollisuuden hintapaineet ovat jäähtyneet…

…entistä voimakkaampaa huolta tilausvirtojen heikkoudesta sekä ajankohdasta, jolloin

sektori(=teollisuus) kääntyy jälleen kasvuun…

(=Kuudesta suurimmasta jenkkien teollisuussektorista ainoastaan öljyn- ja hiilentuotanto pinnisti kasvuun)

Vaikka notkaa oletettavasti hyvinkin pitkälti ns. “algoilla” robottelijoiden kesken jo viritellään, niin tänään datakalenterista löytyy vain pienen painoarvon Yhdysvaltojen talouslukuja…

”Puskurit on monessa yrityksessä käytetty, eikä hintojen nousuun ja kysynnän laskuun enää ole pystytty vastaamaan. Tämä kaataa nyt kohtuullisen suuriakin yrityksiä”, Nors sanoo tiedotteessa.

“We enter 2023 from a position of strength, with growing businesses and a powerful purpose-driven brand. While there will be macroeconomic and geopolitical challenges in the year ahead, the progress we made in 2022 gives me great confidence in our future success,” added Masrani.

Q4 tuloksessa sanottu näin.

Toronto Dominion Bank cash on hand for the quarter ending January 31, 2023 was $411.518B , a 4.42% decline year-over-year. Toronto Dominion Bank cash on hand for 2022 was $430.049B, a 1.04% increase from 2021.

Käteistä pitäisi myös olla ihan tommonen perusmäärä. En toki/jaksa kaivella nyt, että missä kaikessa näillä rahat on kiinni. Jotain yrityskauppoja taisivat viime vuonna tehdä. Saa nähä miten tähän reagoidaan.

Taitaapi olla Kanadalainen Credit Suisse kyseessä. Viime kuussa maksaneet joitain miljardea oikeudessa, kun olivat syytettynä pyramidihuijauksesta.

E:; TD on tainnut lupautua ostamaan first horizon bankin 25dollaria/osake hinnalla. FHN kurssi tällä hetkellä 17dollaria. Toikin varmaan osasyynä shortteihin

Niin, onko “pankkikriisi” sittenkin pankkikriisi? Jamie Dimonin eilen uutisoitu arvio (“tuntuu vielä vuosia”) saa mietteliääksi: pitäisikö nyt vähentää riskinottoa osakemarkkinoilla?

Toisaalta inflaatio melkeinpä pakottaa hakemaan tuottoa säästöille jostakin. Hankala tilanne, etenkin kun sijoitushorisontti ei ole enää kymmeniä vuosia!

Kolmanneksi laadukkain pankki Kanadassa. Ongelma vaan on se että niillä on iso USA portfolio ja iso paino kiinteistölainoissa. RY ja NA kaksi parasta, jos on kiinnostunut Kanadalaisista pankeista.

Onko samanlaista dataa muualta euroopasta? Voisi kuvitella muuallakin olevan samanlainen trendi. ”Korkeat” korot jatkuu, rakentaminen sakkaa, materiaalit kallistuu ja kassat tyhjenee.

Yleensä öljyn hinnan nousu on jarru maailmantaloudelle: tietysti siksi että kallis öljy maksaa enemmän, mutta myös siksi että tällöin öljymaat rohmuavat vain lisää säästöjä mitkä eivät mene kulutukseen ja ilmenevät ehkä velkana muualla.

Mutta nyt kun Saudeilla on päällä lukuisia ”gigaprojekteja”, raha ei todellakaan mene sukan varteen vaan se poltetaan näissä massiivisissa projekteissa (uudet dystooppiset kaupungit jne.). Kuten rakentamisen massiiviset hiilidioksidipäästöt vapautuvat kiertoon ilmakehään, menee myös öljyrahat kiertoon tätä kautta maailmantalouteen. Siten korkeampi öljyn hinta ei välttämättä ole niin paha jarru, kuin aiemmin.

Pettis ei ota kohteliaasti kantaa kuinka kannattavia nuo saudien projektit sitten lopulta ovat mutta se onkin eri keskustelun aihe.

Nyt tämä Saudien muuvi oli väin näpäytys Bidenille, jonka hallintoon he eivät luota pätkääkään. SPR:llää piti aloittaa taas täyttää 80 dollarin hinnalla, mutta Bidenin hallinto itse asiassa tyhjensi varastoja, vaikka hinta tippui alle 70 dollarin.

Saudeilla on se etu, että heillä on ainoa maailmassa se taikanappi, millä nostaa tuotantoa nopeasti.

Lisäätkö tähän vielä yksinkertaiselle, että onko tämä hyvä vai huono asia. Näistä ylös-alas, vinksinvonksin ja kriisi markkinat… ei enää pysy kärryillä. Saa poistaa tän viestin.

E: @epoksiliima meinasin, että vastauksen jälkeen saa poistaa ettei ketju täyty turhasta.

Ymmärtäisin laman olevan taas askeleen lähempänä. Toisaalta inflaatio paineet hellittävät - koron nostot entistä huonommin perusteltavissa. Niin ja näin, taloudelle kuitenkin negaa.