Aika ihmeellinen artikkeli kaikkinensa. Jeff Biermanista en ole koskaan kuullutkaan, eikä viittausten perusteella tarvitse enempää tutustuakkaan. Automaattinen autokorrelaatio? Ei hyvää päivää näiden omatekoisten “tilastollisten mittareiden” kanssa. Musta joutsen tulossa? Tällaisten näkemysten heittäjät heittävät niitä säännöllisesti vain sen vuoksi, että voisivat myöhemmin sanoa ennustaneensa oikein, jos jokin epätodennäköinen tapahtuma sattuisin toteutumaan. En nyt ole aivan varma, mikä kaikki täyttää mustan joutsenen määritelmän, mutta on tietysti päivänselvää, että todennäköisyys jollekkin odottamattomalle on kohonnut viimeisten vuosien oltua niin poikkeuksellisia. Kuitenkaan vaikkapa Kiinan hyökkäys Taiwaniin ei olisi mikään musta joutsen. En ymmärrä myöskään, miksi VIX-indeksin pitäisi olla nyt korkeammalla ? Onhan 17 edelleen korkeahko taso, ja viestinee juurikin siitä, että markkina on hiukan varpaillaan.

Päätin julkaista Vartin jo poikkeuksellisesti jo tänään, koska loppuviikko on tuloskauden takia vallan kiireinen ja Vartti hukkuu lähinnä tuloslive-videoiden ja toimarihaastisten alle. ![]()

Vartti on myös viikon ainoa, siksi vähän pidempi. Ei tosin ihan varttia…

Muutama poiminta.

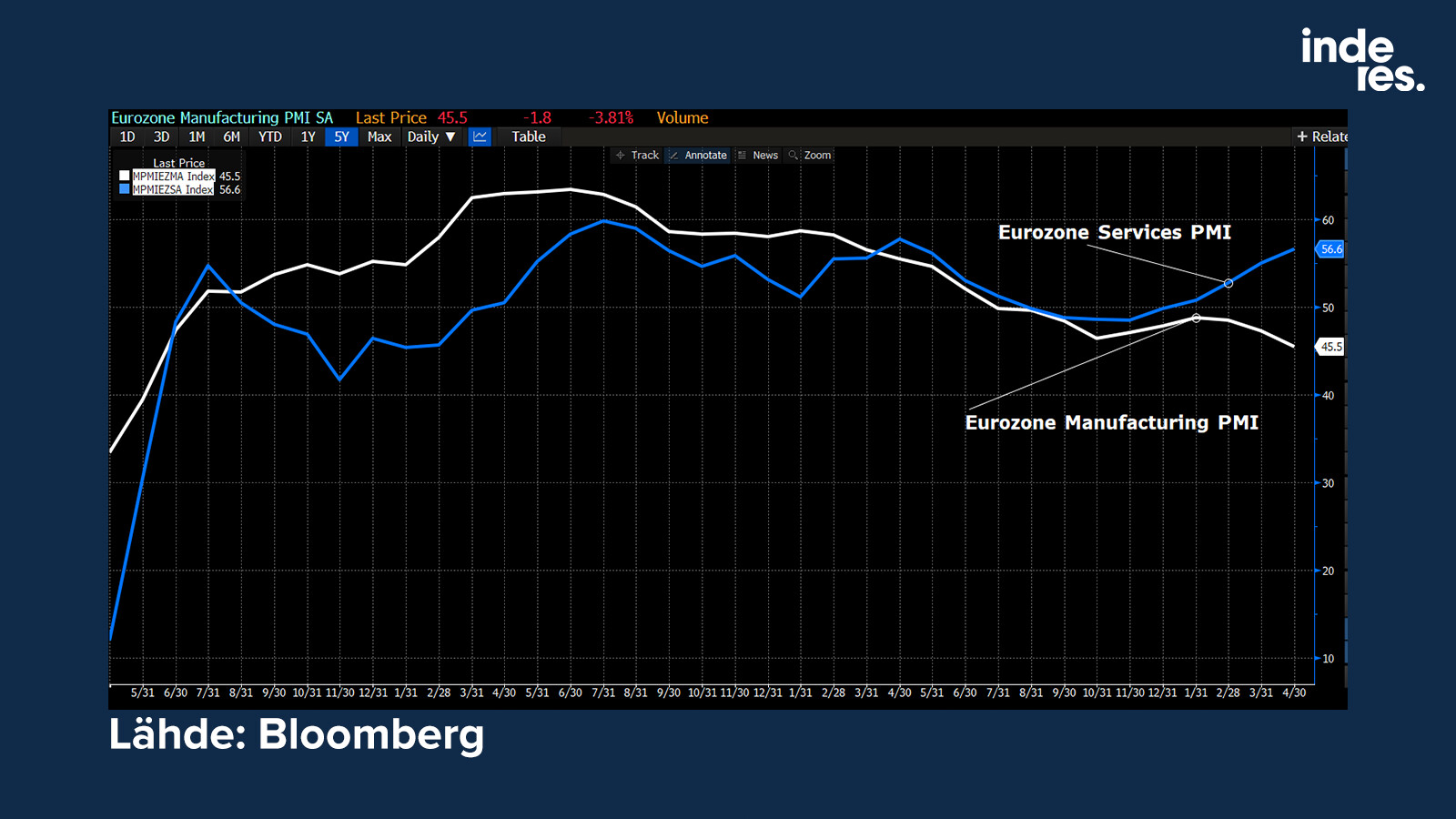

Perjantain ostopäällikköindeksit viestivät edelleen vahvasti taloudesta USA:ssa, mutta myös euroalueella. Teollisuustaantuma näyttää olevan ovella, mutta palvelut pitää talouden kasvussa. Itseasiassa, S&P Globalin otoksessa teollisuuskin kiihdyttää USA:ssa. ![]()

Tässä euroalueen ostopäällikköindeksit:

Maailman odotetuin taantuma antaa odotuttaa itseään.

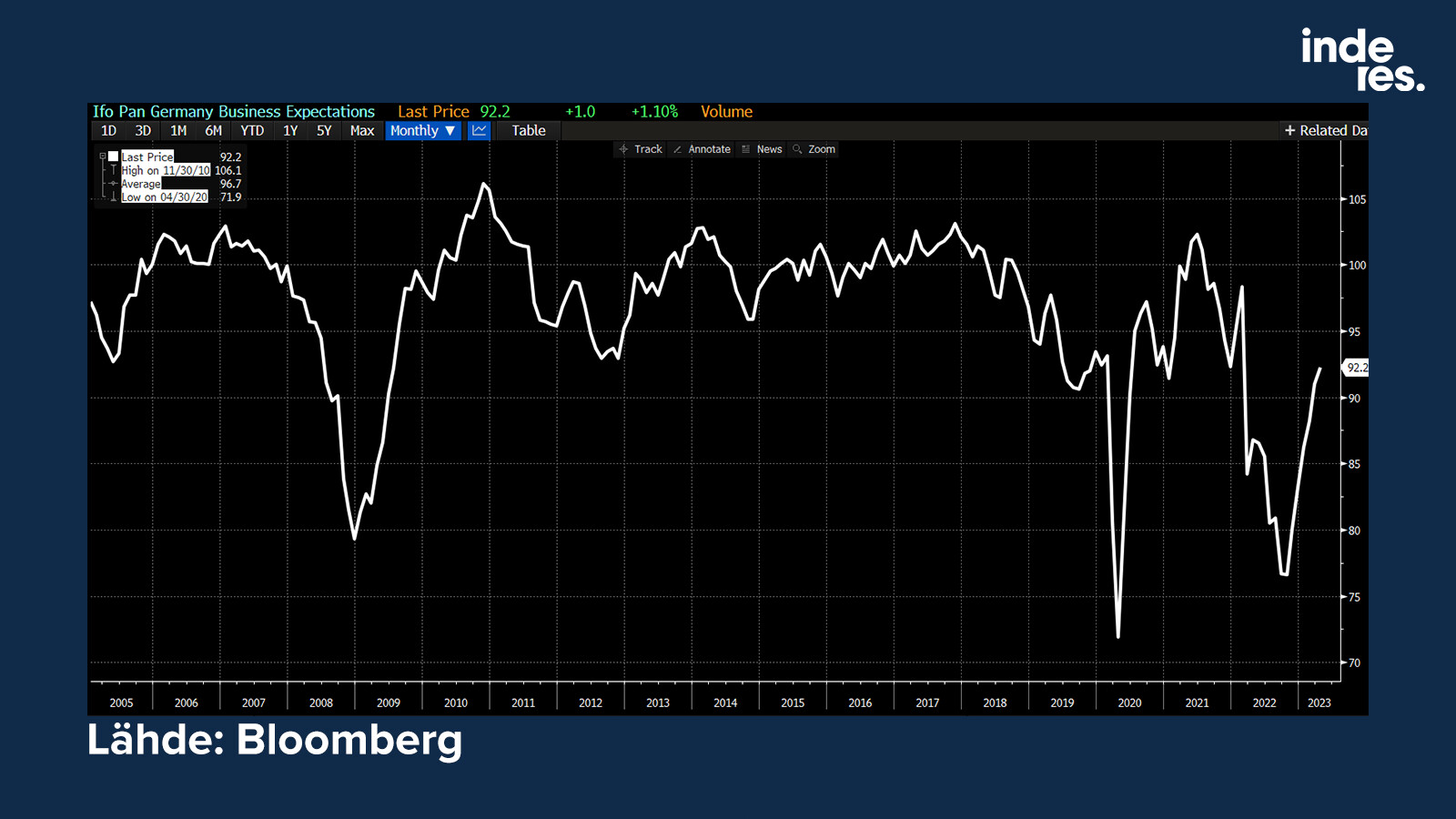

Tänään myös Saksan IFO-kyselyn perusteella saksalaisfirmojen odotukset tulevasta vahvistuivat entisestään. Ei kovin taantuman näköistä?

Ostopäällikköindekseistä ilmeni kylläkin myös hintapaineiden vahvistumista. Tällä hetkellä osakkeet saavat tasapainotella vahvahkon, ehkä jopa elpyvän talouden kanssa ja samaan aikaan sitkeä inflaatio on kampittamassa. Kultakutriskenaario olisi, että inflaatio laskisi ja samalla talous pysyisi vahvana mutta sen odottaminen nyt tuntuu vähän rohkealta. Mutta sekin kannattaa pitää mahdollisuutena mielessä.

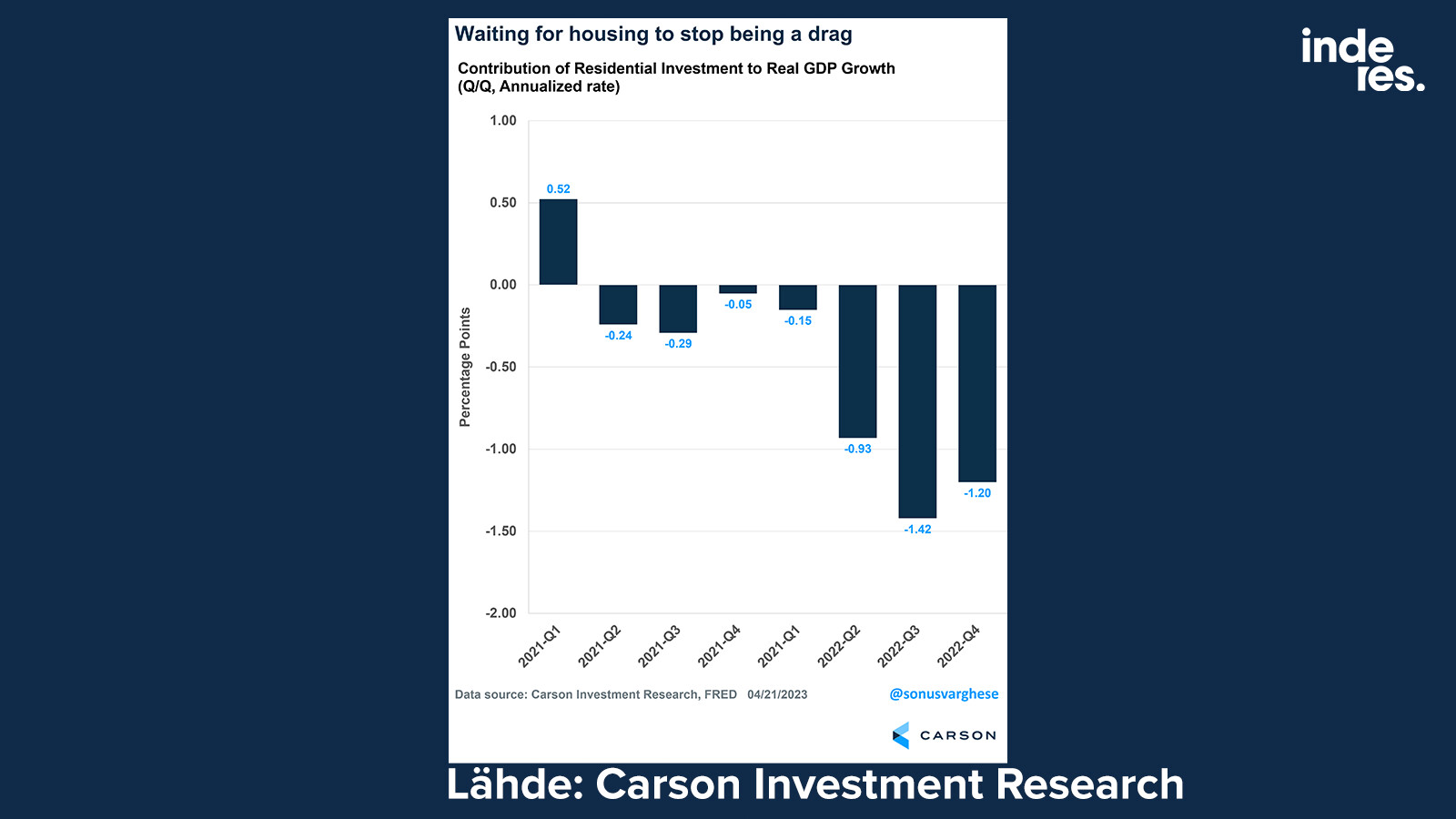

Myös rakentaminen saattaa elpyä. Asuintorakentaminen on ollut iso jarru BKT:n kasvulle, kuten tästä kuvajaasta näkee. Asuntomarkkina näyttää pohjaamisen merkkejä USA:ssa ja inventaariotasot ovat matalia. Asuntorakentajien osakkeet ovat porhaltaneet viime aikoina. Jos asuntosykli kääntyy, saa talous lisää kasvuaineksia. Inflaatio on taas hyvä pohdinnan aihe…

Velkakattodraaman osalta nähtäneen uutta pureskeltavaa jo tällä viikolla, jos/kun edustajainhuoneen republikaanien hahmottelema lakipaketti menee äänestykseen. Lakipaketti nostaisi velkakattoa 1,5 biljoonalla dollarilla tai maaliskuun 2024 loppuun asti, kumpi ensin tulee vastaan. Sen lisäksi paketti sisältää leikkauksia liittovaltion menoihin useilla republikaaneille tärkeillä alueilla. Tässä vaiheessa kyse on puhtaasti pelinavauksesta, jonka tarkoitus on saada demokraatit ja Biden neuvottelupöytään. Nyt edustajainhuoneessa oleva versio velkakaton nostosta ei tule olemaan se, joka lopulta menee läpi. Biden on vaatinut velkakaton nostoa ehdoitta, ja neuvottelujen edellytyksenä on ollut, että jos ehtona on leikkauksia, republikaanien täytyy ensin kertoa mistä he haluavat leikata.

Tästä syystä tulevalla äänestyksellä on kuitenkin merkitystä prosessin jatkolle. Edustajainhuoneen republikaanien (puhemies Kevin McCarthyn johdolla) pitää saada esitys hyväksyttyä, mikä ei ole ihan helppoa. Republikaanien enemmistö edustajainhuoneessa on hiuksenhieno (222-213), joten jo viiden republikaaniedustajan ei-ääni riittää kaatamaan paketin. Vertailun vuoksi, kun velkakatosta väännettiin vuonna 2011, republikaaneilla oli 49 paikan enemmistö (242-193) ja 2013 väännön aikaankin enemmistö oli nykyistä suurempi (234-201). Republikaanien ryhmä on hajallaan kuin lehtikasa pyörremyrskyn jälkeen, mutta silti pitäisi saada ehdotus johon kaikki voivat yhtyä, ja tämä on pitkälti syy siihen, että lakipaketin vääntäminen on vienyt niin pitkään. Viimeisten tietojen mukaan pakettia on MAGA-republikaanien houkuttelemiseksi viety konservatiivisempaan suuntaan, ja nyt uhkana on, että sentristejä alkaa lipsumaan rivistä. Lisäksi puolueen puhdasoppisimmat puritaanit saattavat äänestää velkakaton nostoa vastaan, tarjoillaan se minkälaisissa kääreissä hyvänsä.

Mikäli McCarthy vie esityksen edustajainhuoneeseen ja kokee siellä tappion, se alleviivaa johtajuuden puutetta ja seuraavat yritykset muuttuvat entistä hankalammiksi. Jos republikaanit eivät pysty muodostamaan yhteistä kantaa, neuvottelut demokraattien kanssa eivät pääse kunnolla käyntiin. Amerikkalainen politiikka ei vieroksu mitään niin paljon kuin heikkoutta, ja jos McCarthy on heikko, kompromissien tiristäminen sekä omien että demokraattien kanssa hankaloituu, jolloin oikein mikään ei etene. Äärimmillään McCarthyn oma asemansa edustajainhuoneen puhemiehenä on vaarassa - mikä taas saattaa johtaa siihen, että kun pitäisi äänestää velkakaton nostosta, republikaanit vasta valitsevat joukostaan henkilöä, joka voi neuvotella Bidenin ja demokraattien kanssa. Kun vuonna 2011 Obama ja republikaanit nuijivat tarvittavat lakipaketit kasaan pari päivää ennen liittovaltion kassan tyhjentymistä, republikaaneja silloin johtaneen John Boehnerin asema oli todella paljon McCarthya vahvempi. Juuri tämä McCarthyn heikkous on mielestäni isoin ero vuoden 2011 velkakattodraamaan. Voi olla, että jos republikaanien pakka hajoaa, demokraatit hyväksyttävät senaatissa velkakaton noston ilman lisäehtoja ja toivovat, että edustajainhuoneessa sen puolesta äänestää defaultin pelossa riittävä määrä republikaaneja. Nykyisessä poliittisessa polarisaatiossa tämäkään ei kuitenkaan ole itsestäänselvyys.

TLDR: Vain harva länsimaissa oikeasti haluaa Yhdysvaltain defaultia. Edustajainhuoneen puhemies Kevin McCarthyn heikkous lisää riskiä, että siihen ajaudutaan tahattomasti, ja juuri tältä osin tilanne poikkeaa aiemmista vastaavista tilanteista. Todennäköisyyttä en osaa arvioida. Seuraavia askeleita otetaan jo tällä viikolla. Mielenkiintoista nähdä, reagoiko markkina jotenkin tulevaan äänestykseen.

Jo pelkästään riski defaultista voi toimia jarruna osakkeille. Mutta entä sitten jos velkakattoa ei saada nostettua ajoissa?

- Liittovaltio leikkaa menoja ”yön yli” useilla kymmenillä prosenteilla, mikä ajaa kuluttajia ja yrityksiä kassakriisiin ja kulutuksen päin seinää.

- Liittovaltio ei maksa velkojen korkoja tai pääomia, jolloin koko finanssijärjestelmän ankkurina toimiva riskitön korko ei olisikaan enää riskitön.

Molemmissa tapauksissa markkinoiden reaktio olisi todennäköisesti niin voimakkaasti negatiivinen, että se viimeistään pakottaisi kongressin tekemään jotain. Mutta tuosta ei välttämättä enää selvittäisi ilman vaikutuksia reaalitalouteen. En ole juurikaan nähnyt analyysiä siitä, mitä noista vaihtoehdoista tarkkaan ottaen seuraisi. Sekasorto, joo, mutta millainen sekasorto, sitä aika harvat ovat lähteneet ääneen pohtimaan.

Jos tilanne muilla seurannassa, olisi kiinnostava kuulla mietteitä.

Sinänsä huvittavaa, että olen pitänyt nimenomaan velkakatosta sopuun pääsemistä huonona osakkeille.

Kumpikaan skenaario ei vaikuta erityisen hyvältä. Edellä mainitut tekijät vaikuttaisivat reaalitalouteen negatiivisesti, mutta sovun syntyessä valtionvarainministeriö alkaisi täyttämään loppuun asti vuodatettua TGA tiliä, joka vähentäisi likviditeettiä noin 400 miljardilla.

Tuohon päälle oletettua paremmat tulokset Q2:lta ja edessä olisi varmaankin kauemmin korkealla skenaario. Ei erityisen hyvä osakkeille arvostuksien laskiessa likviditeetin mukana ja jäljestä heikkenevien tuloksien takia.

Jos tulokset laskisivat oletettua enemmän Q2:lla sijoittaja saa hetkeksi riesakseen eps:n mutta myös hyväksyttävän arvostustason supistumisen.

Vaikeata olla erityisen innostunut noiden tekijöiden edessä.

Sijoituskästin @Kevin ja Teemu saivat vieraakseen herra Vernerin - he juttelivat paljon “kuplista”, mutta myös muustakin. ![]()

Tässä jaksossa vierailee yhteisörakentajaksi ja foorumipoliisiksi tituleerattu Verneri Pulkkinen. Jaksossa pääset sukeltamaan mielenkiintoisimpiin sijoituskupliin ja saat vinkkejä niiden tunnistamiseen.

Oletko aiemmin kuullut 1700 -luvun Syvänmeren sukellusteknologiasta? -En minäkään, mutta rikkaat sijoittajat ovat sijoittaneet merirosvojen kulta-arkkujen etsimiseen. Aika mielenkiintoista, eikö?

0:00 Intro 0:40 Mitä on vikeltäminen? 03:17 Mikä ihmeen polkupyörämania? 08:03 Hiukan Harviasta 09:44 Takaisin polkupyöriin 11:30 Onko historiantuntemuksesta hyötä? 14:34 Mistä tunnistaa kuplan? 23:04 Miten kuplia voi hyödyntää sijoittamisessa? 26:09 Helsingin pörssin sota-ajan spekulatiivinen kupla 28:23 Stockmann pakkolistattiin pörssiin?!? 29:30 lisää Helsingin pörssin sota-ajasta 32:13 Voiko historiasta oppia? 35:04 Mikä ihmeen it kupla? 41:58 Vanhan ajan treidaaminen 43:36 Mitä it kuplasta voi oppia? 48:40 Mikä on seuraava asia, joka kuplaantuu? 52:25 Jos joku kupla on “no brainer”, niin muodostuuko siitä kupla? 54:08 Voiko kannattavuudet nousta? 56:08 Mp kryptovaluutat?

Kiitos hyvästä katsauksesta!

Mitä pidempään default kestää, sitä diipimpi soppa luvassa. Lyhyemmän välin sekoilu saattaa mennä sormien läpi jos näkyy valoa tunnelin päässä.

Heinä-elokuun 2011 sekoilu laski SP500:sta ~20 % ja hidasti talouskasvua merkittävästi.

Jos homma menee täysin jäihin ja velkoja jää alati enemmän maksamatta niin… pieni taantuma tai inflaatio on sijoittajien pienimpiä murheita. ![]()

Tämä ongelma on tietysti täysin poliittinen ja Yhdysvaltain todellinen maksukyky on erinomainen, eikä sitä juuri kyseenalaisteta.

Olisiko tästä aiheeksi Varttiin spekuloitavaksi vielä tarkemmin? Jos poliittinen riski realisoituu ja sekoillaan pahemmin kuin 2011 niin mitä se voisi käytännössä tarkoittaa markkinoille ja taloudelle?

Maksetaanko nämä “defaultanneet” sitten myöhemmin, kun sopuun päästään? Eli missä määrin Treasuryn papereihin sijoittavan pitää olla huolissaan ja minkä laatuisia papereita tyypillisesti menee ensin defaulttiin, vai onko se ihan sattuman kauppaa maturiteettipäivän perusteella?

Voisiko tästä päätellä, että nyt on rahan saaminen erityisen tiukkaa ja investoinnit tulevat tonttiin lyhyellä aikavälillä ?

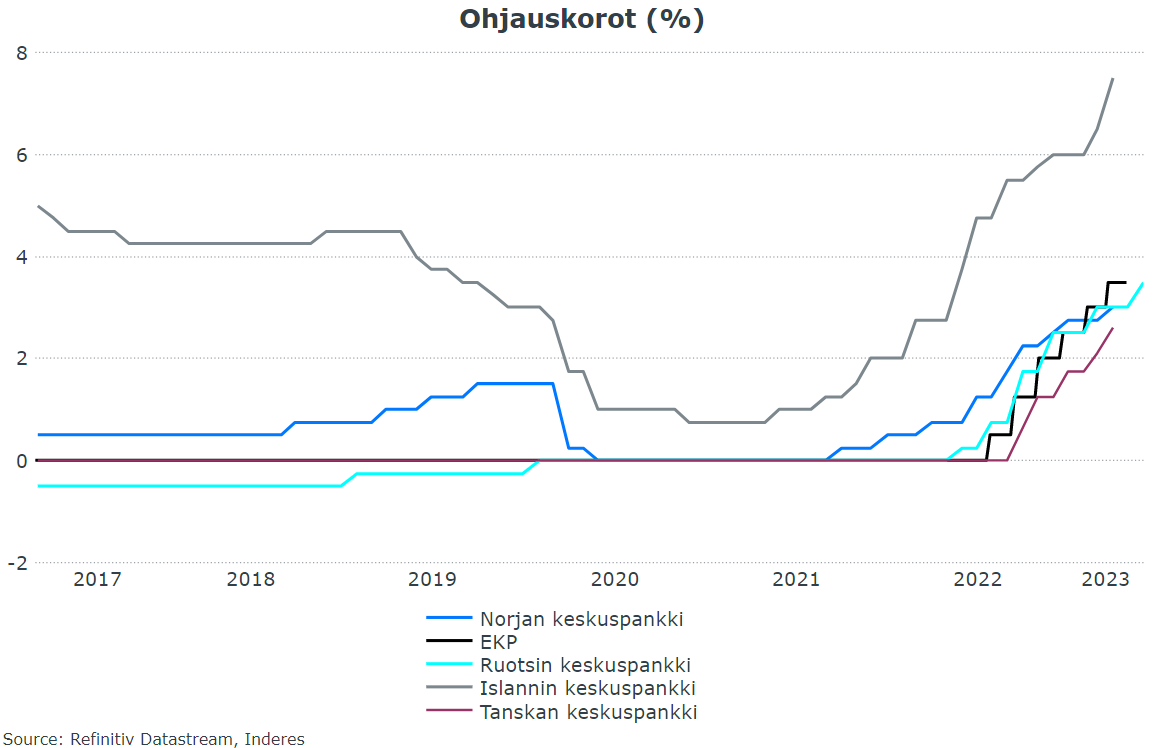

Policy rate raised by 0.5 percentage points to 3.5 per cent | Sveriges Riksbank

Ruotsissa nostivat jälleen 0.5%, eli eiköhän ensi viikolla nähdä sama veto myöskin EKPn toimesta.

Hyvä nosto, kirjoitin aiheesta pikakommentin makroihin. Taitaa olla teemana, että mitä pienet edellä, sitä isot perässä. Eräs huomio korkojen vaikutuksesta asuntovelallisiin kommentista:

Keskuspankin koronnostot ovat osuneet pahasti ruotsalaisiin asuntovelallisiin, sillä länsinaapurissakin vaihtuvat korot ovat yleisiä lainakorkoja. Keskuspankin varapääjohtaja Anna Breman kertoi Bloombergin mukaan jo viime vuoden puolella, että tuolloin uumoiltu 2,5 %:n korkotason korkokulut vastasivat ostovoimalla korjattuna samaa tasoa kuin 1990-luvulla, jolloin korkotaso oli 8 %:ssa. Nyt, kun ohjauskorko on tuosta 1 %-yksikön edelleen ylempänä, myös korkorasitus on entisestään kasvanut.

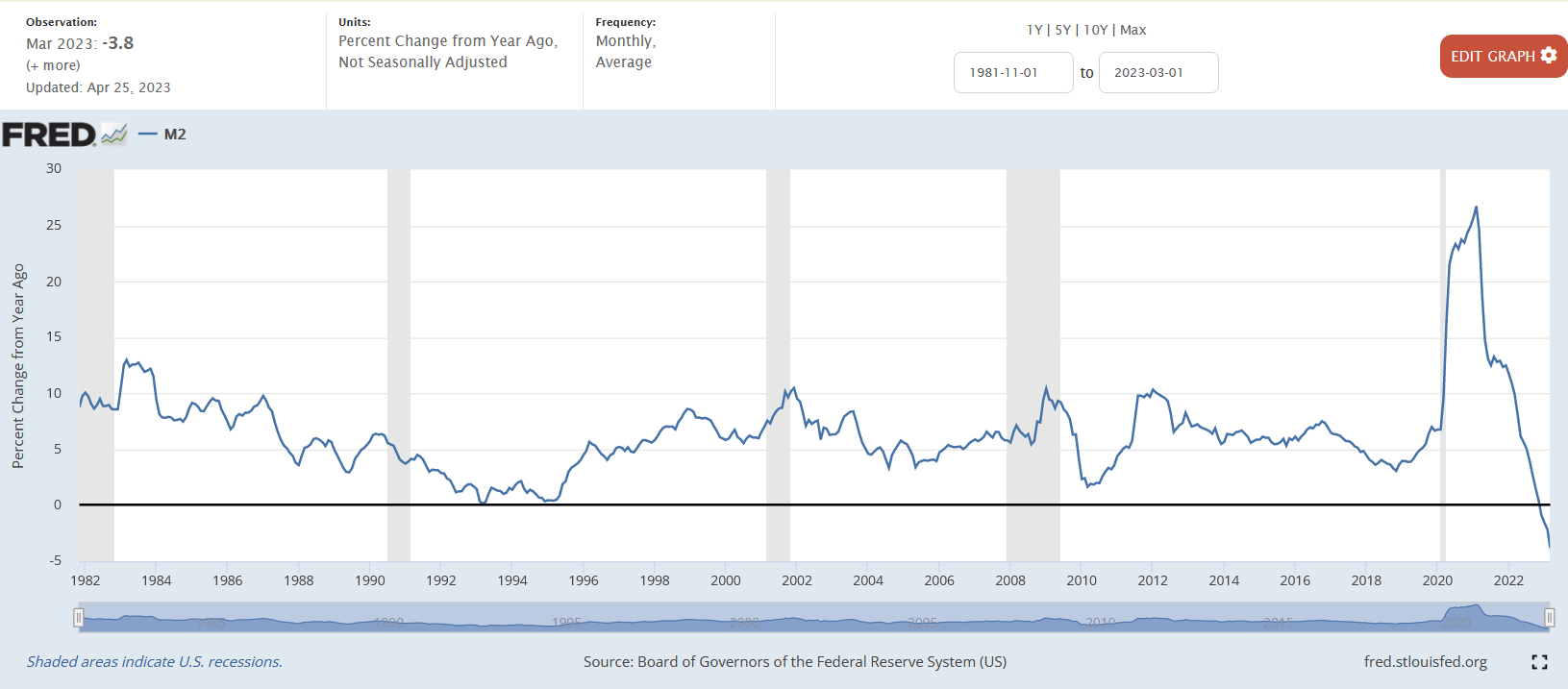

Tätä kuvaa kieltämättä levitetty somessa monenmoisten karhujen toimesta.

Näyttäähän tuo rajulta, kun skaalaus ja aikasarjan muunnokset tukevat omaa argumenttia.

Sitten jos muutetaan se kuukausittaiseksi prosenttimuutokseksi:

Tai jos tarkastellaan kuukausittaista M2 aikasarjaa ja otetaan siitä luonnollinen logaritmi, niin päästään tarkastelemaan suhteellista tasoa.

Ei voi siis varsinaisesti puhua mistään M2 rahavarannon romahduksesta, korkeintaan siitä, että koronavuosien elvytys oli massiivista ja mahdollisesti ylimitoitettua.

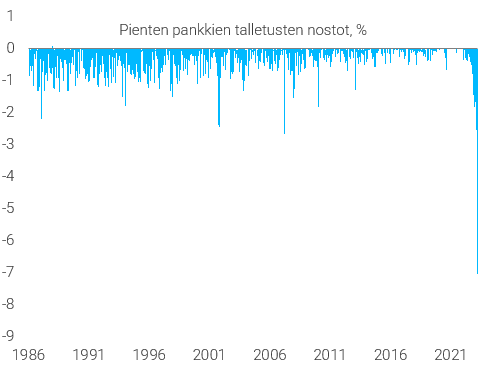

Tarkasteluhorisontti ja -tapa voivat tosiaan välillä tehdä tepposet. Tähän liittyen kuvapari pankkitalletuksista poimittuna TS Lombardilta. Toisessa näkyy dramaattinen lasku amerikkalaisten pienten pankkien talletuksissa…

…mutta huolta ei enää löydy kun katsotaan laajempaa skaalaa. Talletukset ovat edelleen 40 % korkeammalla tasolla kuin ennen koronapandemiaa.

(kuvien lähde: TS Lombard)

Olen aina välillä nostanut aiemmin esille, mikäli tästä näyttää tulevan kunnon soppa voisi taas kertauksena ottaa kissan pöydälle. ![]()

Käytännössä sopan luulisi olevan negatiivinen talouskasvulle lyhyellä välillä. Media tulee täyttymään finanssimaailmanlopun uutisista, dollarin tuhosta, petrodollarista ja mitä näitä foliohattuiluja nyt on. ![]() Kannattaa jo henkisesti varautua.

Kannattaa jo henkisesti varautua.

Mmh luulisin että nuo maksetaan ensitilassa kun vain rahaa on tai sitä saadaan, eli kun velkakattoa nostetaan.

Tuskin siis niinkään pitkäjänteisen sijoittajan murhe. Sen sijaan jos on töissä jonkun suuryhtiön kuten Applen treasuryssä ja ampuu firmat rahat velkakirjoihin mitä ei yhtäkkiä saakaan eräpäivänä takaisin… Toivottavasti on suopea esihenkilö! ![]()

Taantuman näkymättömyyttä kävin läpi viime Vartissa eikä sitä näy kamalasti tuloksissakaan.

Toki joukossa on paljon vaihtelua.

Wärtsilä: tilaukset paisuivat isosti ja näkymät hyvät. Wärtsilä hyötyy erityisesti vihreästä siirtymästä ja energiavarastointi alkaa näyttää kynsiään.

Valmet: tilaukset paisuivat jälleen, näkymät pääosin hyvät:

“Valmet toistaa hyvän lyhyen aikavälin markkinanäkymän palveluille, virtauksensäädölle, automaatiojärjestelmille, energialle, ja kartongille ja paperille, hyvän/tyydyttävän markkinanäkymän sellulle, sekä tyydyttävän lyhyen aikavälin markkinanäkymän pehmopaperille.”

Huom. Valmetille metsäyhtiöt on käsittääkseni tärkeä asiakasryhmä…

KONE (Ekin kommentti):

“Raportin viesti oli varovaisen positiivinen. Hyvien Q1-lukujen lisäksi KONE sanoi, että ”markkinasentimentti Kiinassa on kääntynyt positiivisemmaksi elvytystoimenpiteiden seurauksena, ja odotamme edelleen kiinteistömarkkinoiden elpymisen alkavan H1’23:n loppua kohden”. Lisäksi jälkimarkkinaliiketoimintojen veto näyttää vahvalta. Merkittävin epävarmuus liittyy nyt siihen, millä aikataululla, miten suurina ja keihin kiinteistökehittäjiin kohdistuneina Kiinan elvytystoimet toden teolla käynnistyvät. KONEen osakkeen positiivinen ensireaktio raporttiin on perusteltu, vaikka pidämmekin osaketta huomattavan kalliina.”

Kurssireaktiot positiivisia, eli sijoittajille maistuu myös. Tällaiset investointivetoiset puulaakit ovat toki vähän jälkisyklisiä mutta näillä tilauskannoilla jaksaa paahtaa, ja lisää vain satelee.

Sen sijaan metsäyhtiöillä Stora Enso ja UPM meno ja etenkin näkymät ovat ollueet kurjempaa luettavaa, joskin metsäosakkeita ei olla överisti lyöty enää huonojen tulosjulkistusten jälkeen kun niitä on lyöty jo aiemmin isosti.

Viimeksi kun Yhdysvallat defaulttasi niin ne maksettiin jälkijunassa heti kun mahdollista, tosin ylimääräistä korkoa lapuista ei maksettu ja ymmärtääkseni velkoja haastoivat Yhdysvallat oikeuteen, mutta hävisivät keissin eli mitään ylimääräisiä korkomaksuja defaulttaamisen jälkeen lienee turha odottaa.

Sell-in-may - Vappu ja toukokuu lähestyy

Onko aikeita poistua markkinoilta toukokuussa ja palata taas syksyllä?

KL vertailu: historiassa kesäkuukaudet ovat olleet heikompia mitä syyskuukaudet. Menneen 30v sijoitusstrategian tuotto 100€:lle v.1993 sijoitettuna:

- loka-huhtikuu strategia 5119€ (22/30 jaksoa kesää parempia)

- touko-syyskuun strategia 100€ on kutistunut 72€:ksi (11 vuotena negatiivinen 30:stä)

- tasainen pito 2999€

Kesäksi ostohousut jalkaan vai shortseilla?