Täytyy sanoa, että nämä pankkisektorin siirrot ovat vertaansa vailla. Missä muussa yhteydessä kymmenien tai satojen miljardien dollareiden vastuita ja varoja kaupataan ja siirrellään viikonlopun aikana myyjältä ostajalle? Tämä kertoo tilanteen vakavuudesta ja riskistä koko systeemille – kaikkialla.

WSJ:n uutisen perusteella voimme kuulla jo tänään (USA:n aikaa) siitä, minkä organisaation käsiin First Republic Bank siirtyy. Jutussa mainituilla ostajaehdokkailla, JPMorganilla ja PNC:llä molemmilla, on historiaa “belly up”-pankkien ostamisesta kriisin keskellä. Pittsburgh:ssa päämajaansa pitävä PNC on kahdesta ostajaehdokkaasta tuntemattomampi, mutta kyse on kuitenkin USA:n kuudenneksi suurimmasta pankista.

Jos FRB:n kohtalo saadaan sinetöityä tänään rauhoittaa se varmasti ainakin pankkisektorin tunnelmia pörssien avautuessa. Mitään taetta siitä, että tämä jäisi viimeiseksi kriisipesäkkeeksi ei tietenkään ole. On kaiketi hyvä, että uusia kriisipankkiehdokkaita mediahuomion parrasvaloihin ei ole vielä nimetty. Ehkä mediakin on varovaisempi, sillä näistä jutuista paniikki viriää ja kriisit lähtevät eskaloitumaan.

The IMF expects emerging and developing economies to grow by 3.9% and 4.2% in 2023 and 2024, respectively. However, those averages include rates for India and China both above 5% - growth in the remaining developing economies is expected to be below those averages.

The chart below, from the report, shows how much these forecasts have fallen since January 2022. What does stand out is the difference in forecasts between advanced and emerging economies:

Historian ennakoiduin taantuma tosiaan odotuttaa itseään, mutta itse pysyn sitkeästi karhuna. Pääperusteena siihen se, että muuttunut rahapolitiikka vaikuttaa viiveellä ja yllättää markkinat taas samoin kuin se teki korona-aikaan kevennettäessä.

Yhtenä mikroesimerkkinä rikki menemisestä Suomen suurimman asuntosijoitusyhtiö Kojamon velkakirjojen korkotaso tällä hetkellä, joka huitelee nyt 7%:ssa:

Kojamohan omistaa vuokra-asuntoja enimmäkseen PK-seudulla ja muissa kasvukeskuksissa. Toisin sanoen niitä samoja asuntoja, joissa suurin osa Suomalaisten varallisuudesta on kiinni. Kojamon velkataso on myös varsin matala tavallisiin asuntosijoittajiin verrattuna.

Takaisin itse pointtiin, niin tuo 7%:ia tarkoittaa, että markkina hinnoittelee merkittävää riskiä Kojamon maksuvalmiuden suhteen. Miettikää missä tilanteessa olisimme, jos Kojamo ajautuisi maksukyvyttömäksi? Maksukyvyttömäksi ajautuminenhan vaatisi sitä, ettei Kojamo pystyisi realisoimaan omistamiaan asuntojaan edes reilusti alle markkinahintojen. Toinen suora seuraus tuosta korkotasosta on myös, että se tarkoittaa, ettei Kojamon liiketoimintamalli ole millään tavalla kestävällä pohjalla.

Näitä kyteviä pommeja muhii markkinalla sitten globaalisti tuhansittain. Yllättävän korkeitakin korkoja kestetään kyllä lyhyen aikaa, mutta ei velkaantunut taloutemme ole yht’äkkiä muuttunut sellaiseksi, että se kestäisi niitä pidemmän aikaa.

Kaikkien velkaisten yhtiöiden kohdalla kannattaa tsekata velkajärjestelyt; esim. kuinka pitkälle aikaa velkoja on, keskimääräinen maturiteetti ja tosiaan uuden velan hinta. Haasteita on kaikille velallisille mutta jos vastaukset on lyhyt, pian ja vielä korkea niin hankalaa on, todella hankalaa.

Erittäin hyvä pointti, bondimarkkinalle voidaan laittaa millä tahansa hinnalla velkakirjoja myyntiin, koska lopulliset kaupat täytyy erikseen hyväksyä. Ainoastaan toteutuneiden transaktioiden pohjalta voidaan tehdä mitään johtopäätöksiä.

First Republic Bank was taken over by regulators and will be acquired by JPMorgan Chase & Co.after rescue efforts failed to undo the damage from wrong-way investments and depositor runs that have roiled regional lenders.

JPMorgan will “assume all deposits, including all uninsured deposits, and substantially all assets” of First Republic, the California Department of Financial Protection and Innovation said in a statement.

Ehkä tämä vähän vakauttaa finanssisektoria tällä viikolla.

Hieno juttu.

En ainakaan nopealla googlailulla löytynyt seuraavaa pankkia, joka olisi vaikeuksissa.

Oliko tämä mahdollisesti tässä vai onko seuraava tiedossa?

Kuvakaappaus Mandatumin Trader One:sta, missä kuka tahansa voi käydä noilla kauppaa. Kun korot nousee, niin velkakirjojen arvo laskee. Minimieräkoot tosin usein aika korkeita ja vaikkapa noissa Kojamon velkakirjoissa 100k€ nimellisarvoa. Kyseenalaistaisin silti oletuksen, että velkakirjamarkkina olisi epälikvidi - sellainen tilanne olisi aika huolestuttava

Hei, kiitos tästä. Ollut nimittäin aikomuksena kasata vähän isompaa velkakirjasalkkua osaksi koko portfoliota ja pankin puolelta tilanne esittäytyi hankalampana kuin mitä se ilmeisesti onkaan. Pitänee tutustua Mandatumin palveluihin.

Tällä viikolla on tiedossa koronnostaja EKP:ltä ja Fediltä. Molemmilta odotetaan 0,25 prosenttiyksikön korotusta, mutta EKP saattaa korottaa 0,5 prosenttiyksiköllä. Jutussa ei ole maksumuuria.

ING-pankin ekonomisti Carsten Brzeski veikkasi, että leirien välisessä köydenvedossa päädytään tyypilliseen eurooppalaiseen kompromissiin eli 0,25 prosenttiyksikköön.

Tiukemman linjan kannattajat saattavat vetää pitemmän korren, jos inflaatioluvut ovat ennakoitua korkeammat. Saksan inflaation hidastuminen huhtikuussa saattaa kuitenkin ennakoida, että hintojen nousupaine alkaa hellittää myös muualla euroalueella.

The acquirers podcastin haastattelussa kääntyneen korkokäyrän isä Campbell Harvey. Kiinnostavaa juttua korkokäyrän ennustusvoimasta ja sen muutoksesta vuosien varrella sekä talouden riskeistä korkeamman korkokannan seurauksesta.

TL;DR

-Tarina siitä miten kehitti mittarin.

-Korkokäyrän ennustevoima taantuman ennustajana on heikennyt sillä tieto sen olemassaolosta itsessään luo refleksiivisyyttä; hidastaa investointeja ja taloutta.

-Kummastelee työmarkkinan kireyttä.

-Uskoo, että kaupalliset kiinteistöt sekä talletuksien lähtö pankeista korkorahastoihin ovat suurimpia riskitekijöitä.

-Edessä luottomarkkinoiden jäähtyminen.

-3y ja 10y kääntyneen korkokäyrän kesto on toiminut hyvänä indikaattorina itsessään taantuman kestolle.

-Toteaa, että FED on menossa liian pitkälle koronnostoissa ja voi avata pandoran lippaan.

-Kehuu hajautettua rahoitusteknologiaa, mutta toteaa ettei nyt puhu kryptoista!

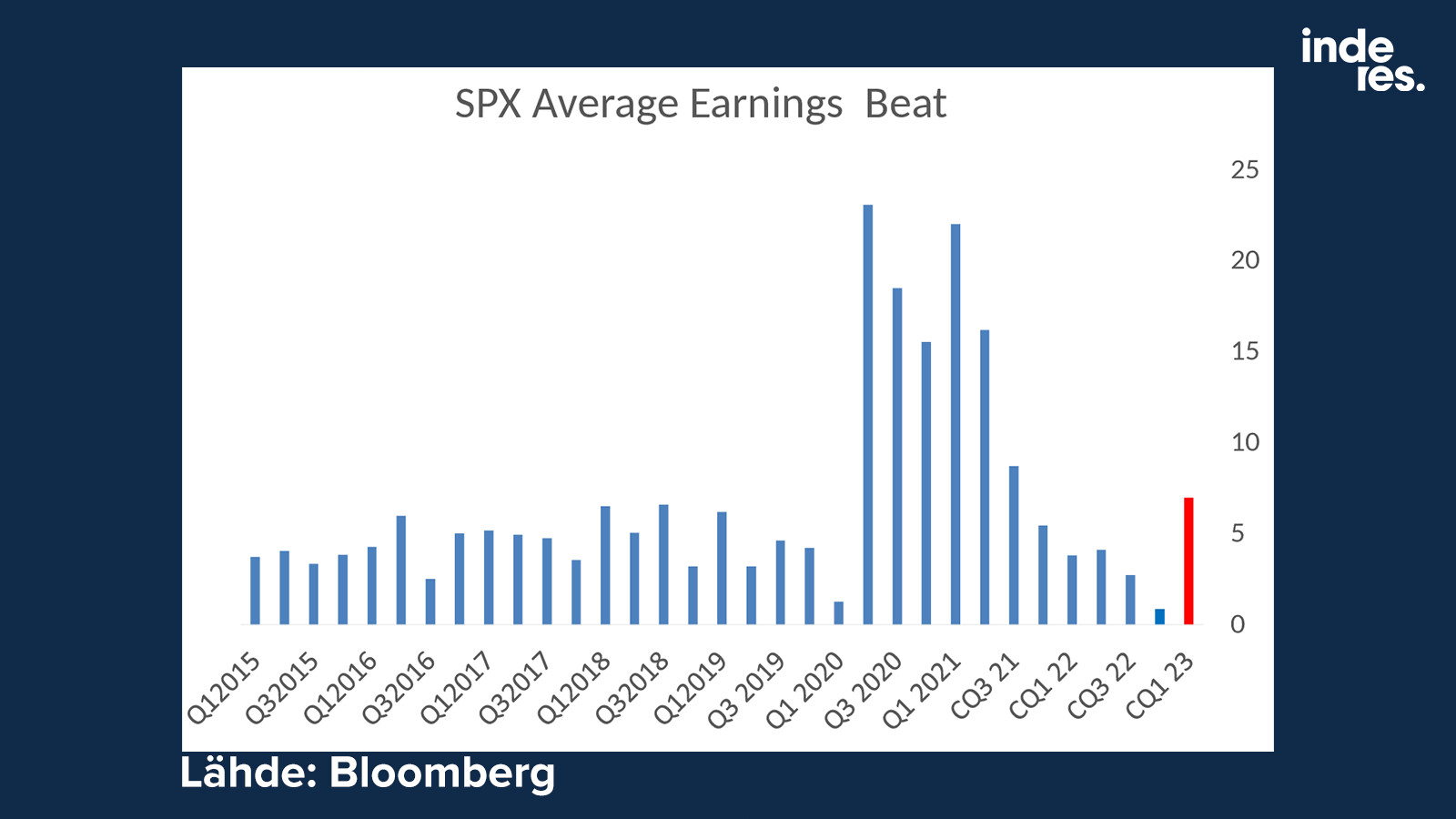

Kuluva Q1-tuloskausi on ollut kuitenkin merkittävästi odotuksia parempi. Keskimäärin tulokset ovat ylittäneet odotukset kuin hyvinä aikoina konsanaan. Firmojen hinnoitteluvoima kestää, mistä hyvinä esimerkkeinä ovat Coca-Colan ja Pepsin vahvat tulokset.

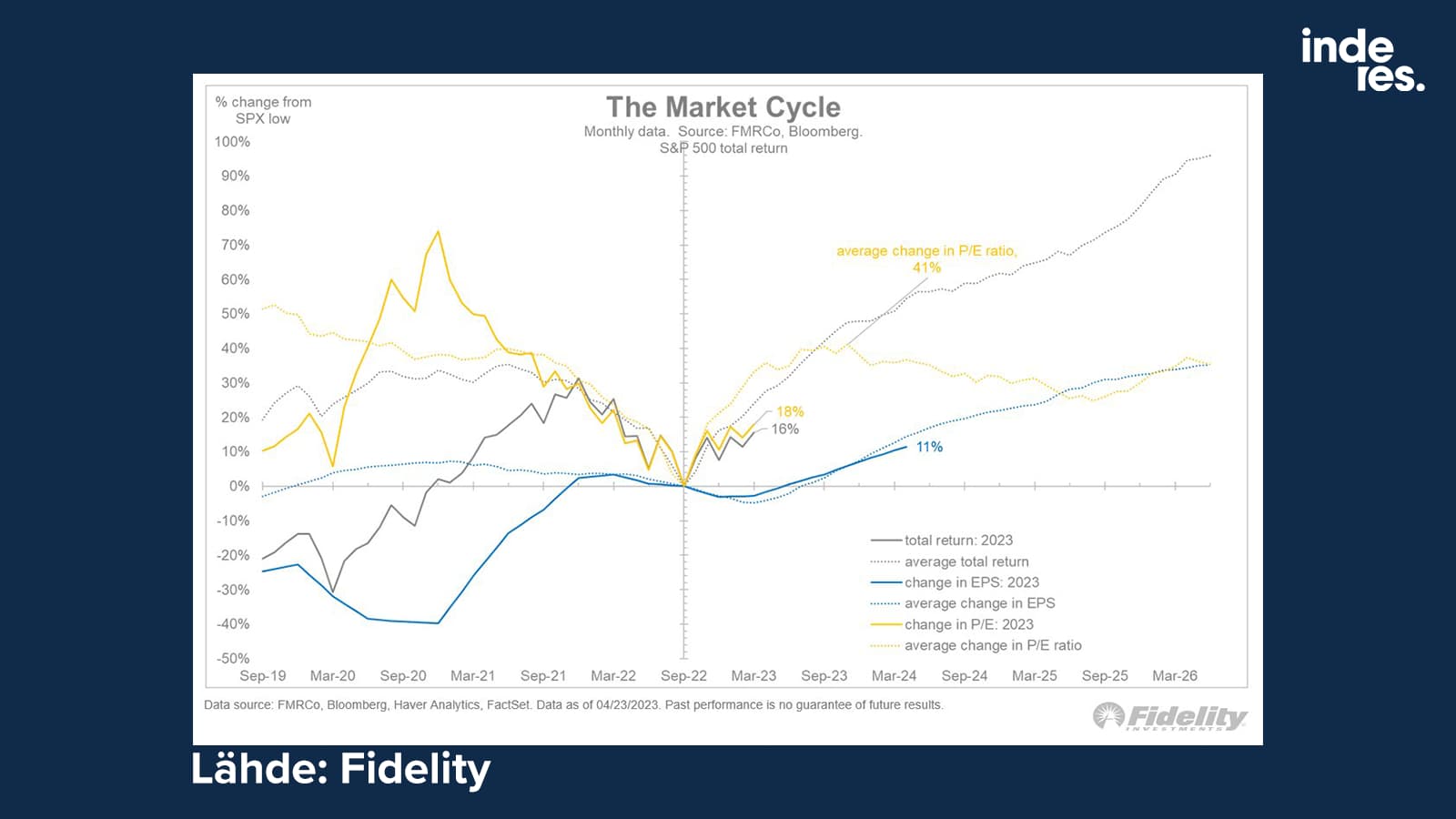

Tähän asti viime syksynä alkanut nousumarkkina (jos sitä näin kehtaa kutsua) on mennyt toistaiseksi pelikirjan sääntöjen mukaan. Ensin pohjaa osakkeet, ja pian pitäisi tulosten pohjata. Osakkeiden noustessa ennen tuloksia arvostustasot venyvät, kuten nyt on käynyt. Syksyn tuloskäänne takaisin kasvu-uralle on tässä mielessä kriittinen.

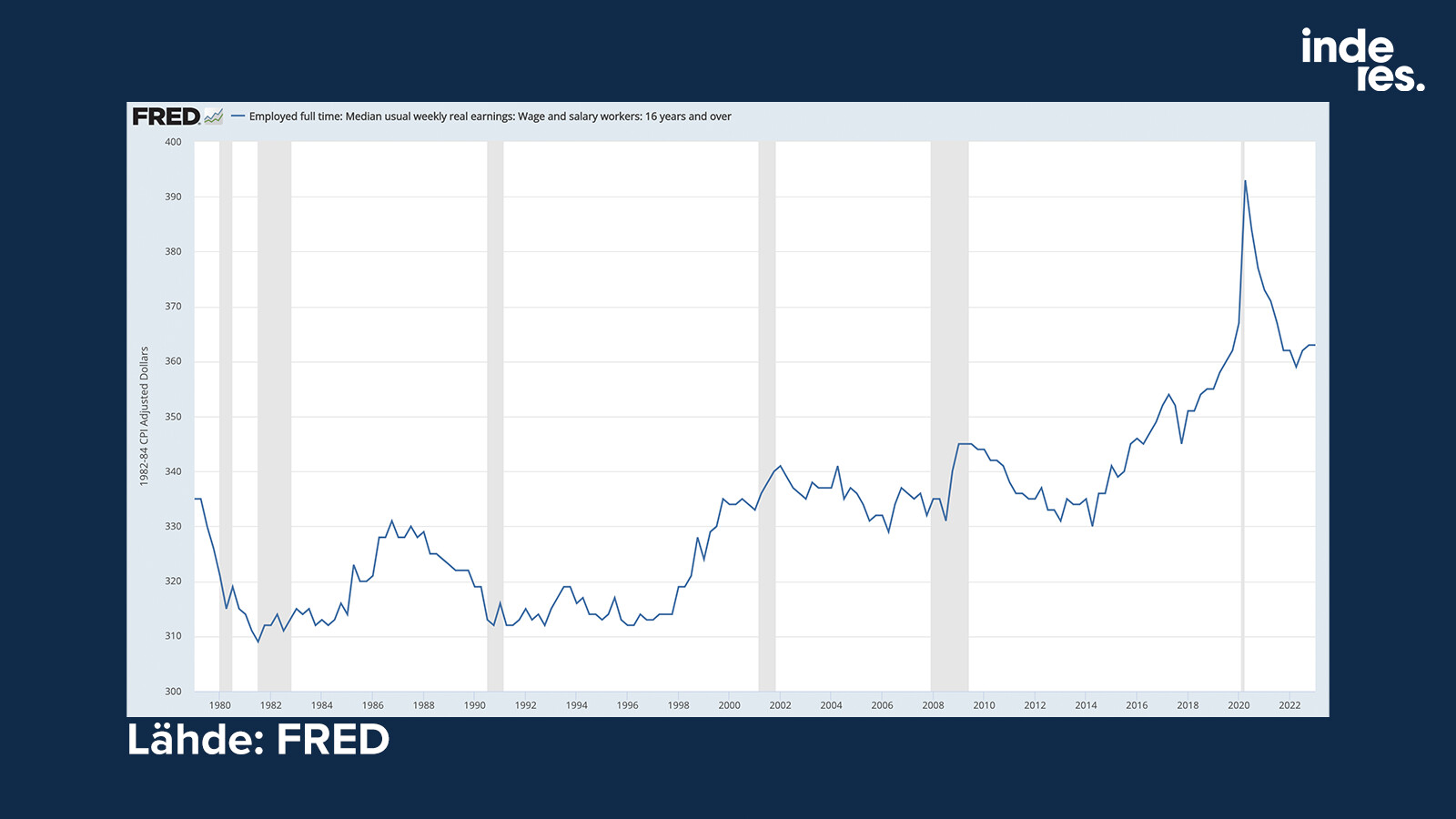

Mikä sitten voisi tukea taloutta? Esimerkisi vahvat palkat. Reaalipalkat mörnivät finanssikriisin jälkeen, mutta 2014 käynnistynyt nousu näyttää jatkuvan. Vahvat ansiot mahdollistavat talouteen väkevän kysynnän. Tämä ruokkii myös inflaatiota, mutta osakkeille nykyasetelma näyttää maistuvan. Kunhan väistetään stagflaatio!

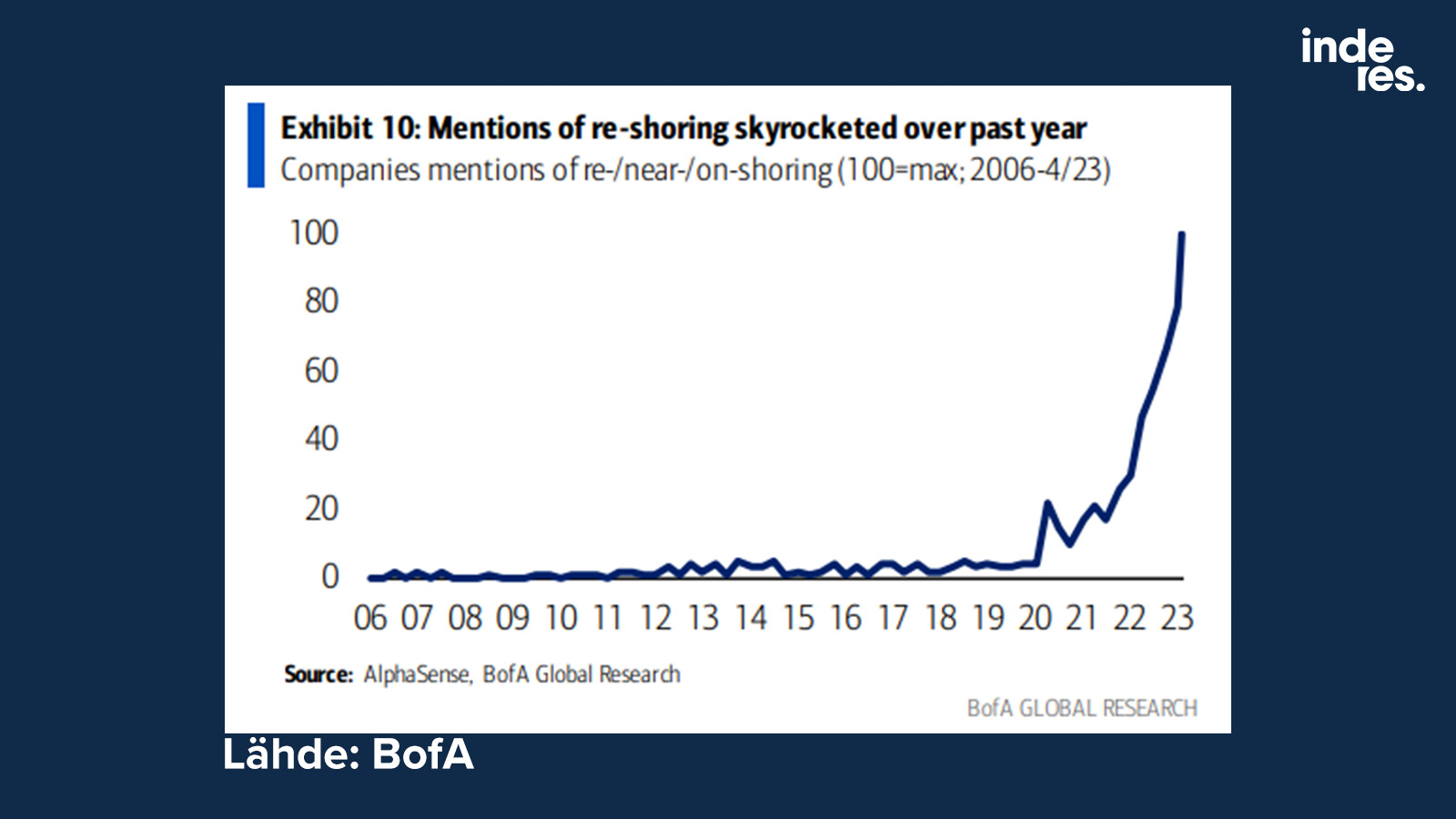

Yhdysvalloissa on myös käynnistymässä oikea teollisuuden renessanssi. Vuosien ulkoistamisen ja ali-investointien jälkeen puheet tuotannon rakentamisesta kotimaahan ovat yleistyneet. Investoinnit ovat elpyneet. Tämäkin ruokkii inflaatiota aluksi, mutta pidemmän päälle vahvemmat toimitusketjut ja tuotantokapasiteetti parantavat talouden kestokykyä.

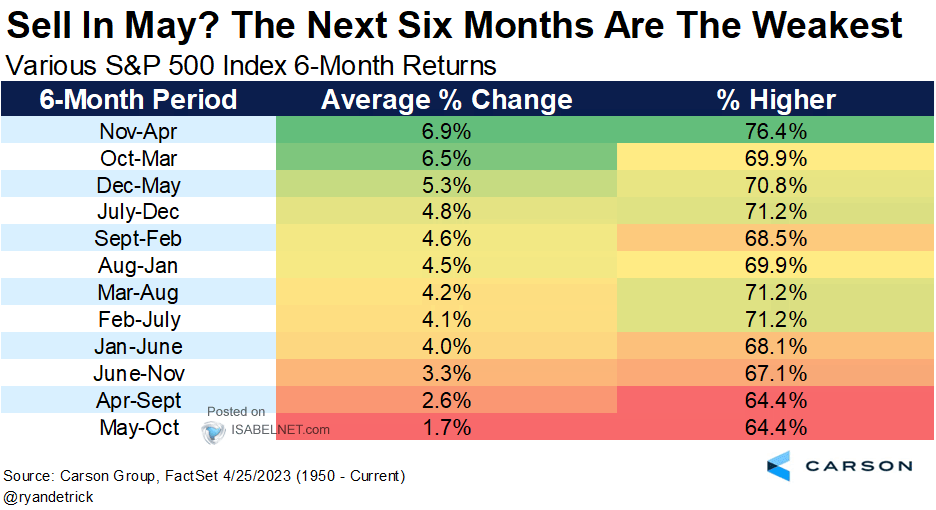

Niin ja… Vaikka yritän nostaa positiivisia näkökulmia (negatiivisista näkemyksistä ei ole pulaa ) niin pörsseillä on edessä historiallisesti heikompi jakso.