Tässä alla on OP:n Jari Hännikäisen lyhyt tviittiketju Fedin ajatuksista.

(Tviittiketjun viimeinen viesti, joka on “piilotettu”, niin on huijaus tai joku kryptomainos - ei kannata klikata auki)

![]()

Tässä alla on OP:n Jari Hännikäisen lyhyt tviittiketju Fedin ajatuksista.

(Tviittiketjun viimeinen viesti, joka on “piilotettu”, niin on huijaus tai joku kryptomainos - ei kannata klikata auki)

![]()

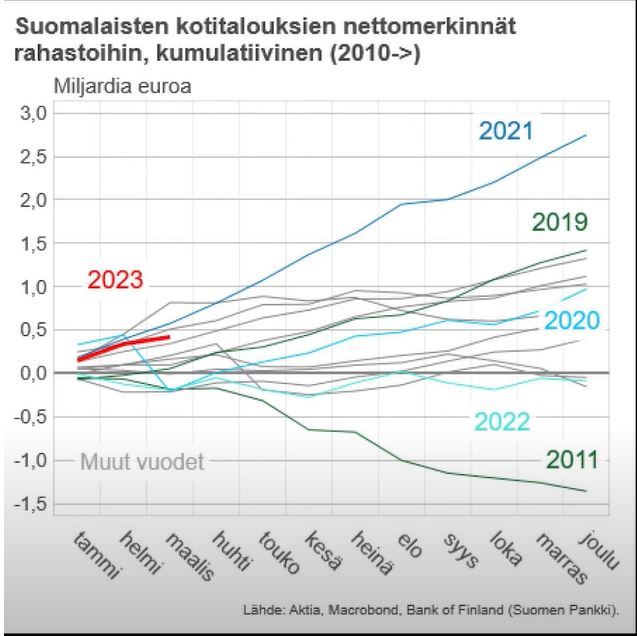

Uusi Traders’ club tässä kesken, mutta nostatti karvoja pystyyn keskustelu alla olevasta kuvajaasta. Olen koko ajan miettinyt, miltä tämä tulee näyttämään syksystä / loppuvuodesta. Heinäkuun lopussa on läjä tarkistuksia tulossa asuntolainojen osalta.

Hetkellisesti kyllä riman luulisi pitävän, mutta en nää muita vaihtoehtoja kuin “kulissien sulavan” monelta. Kuulee tutuilta, kavereilta, sukulaisilta tai työkavereilta, niin kyllä on pelon sekaiset tunteet korontarkistuksiin.

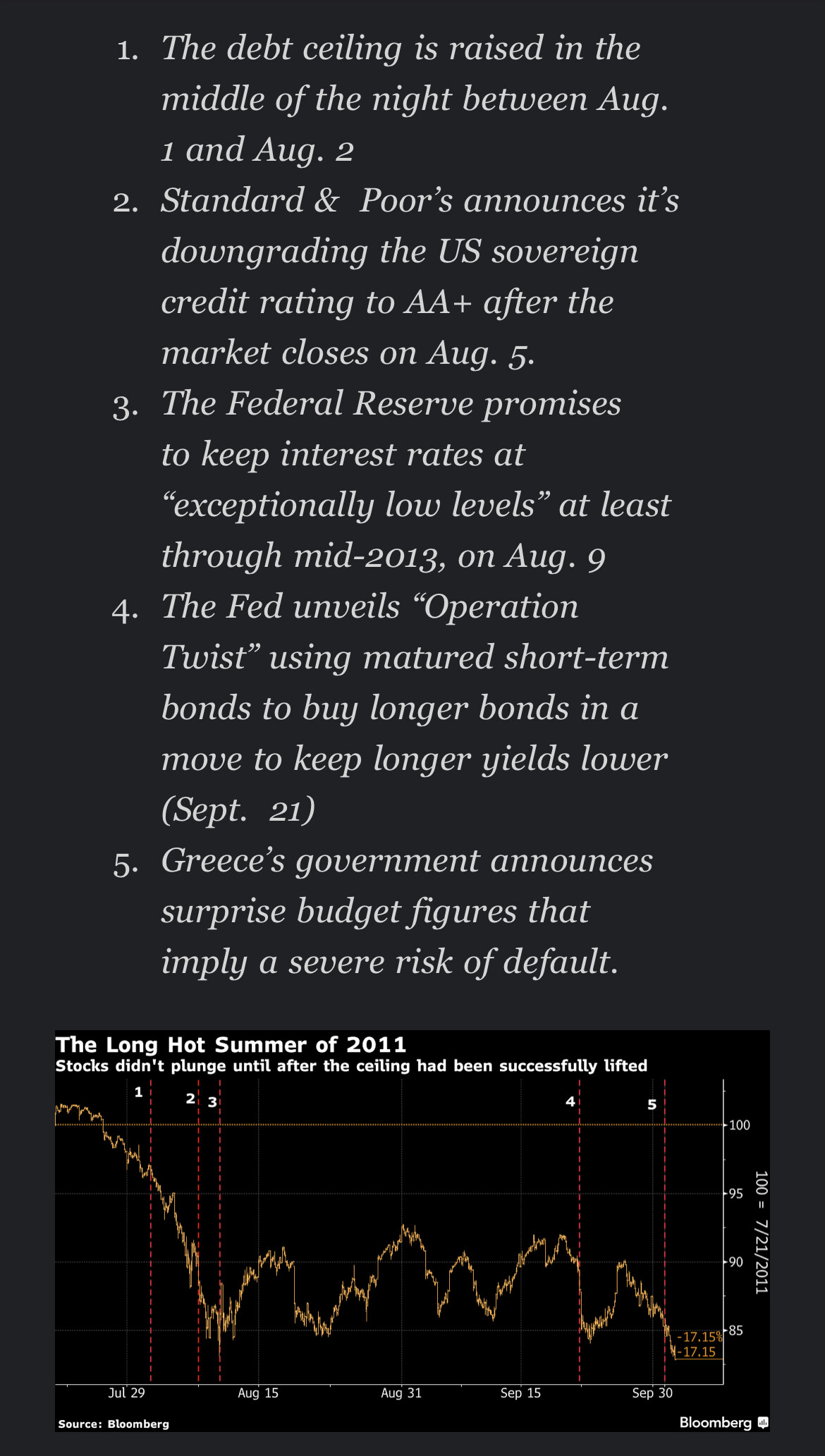

Blumman Authersilla oli hyvä katsaus tuoreessa mailissa velkakattoon ja miten markkina pysyi suht rauhallisena 2011, rysähtäen nopeasti 20 % kun draama yltyi.

Edes katon nosto ei auttanut vaan lasku jatkui sen jälkeenkin.

En lähde arvailemaan miten loppuvuosi kehittyy, mutta luottaisin enemmän dataan kuin oman kuplan kokemuksiin. Liittyen asuntolainoihin ja korkojen nousun vaikutukseen keskutelusta unohtuu minusta usein muutama tärkeä pointti. Asuntolainaa ei ensinnäkään ole kuin kolmanneksella kotitalouksista ja näistä lainoista oli muistaakseni noin kolmannes kiinteällä korolla. Keskimääräinen asuntovelka oli n. 110k€. Ei tuon keskimääräisen suuruisissa lainoissa reilun neljän prosentinkaan korko ole ihan mahdoton lisäkulu minusta.

Ehkä tuo Jukan näyttämä graafi kertoo siitä, että inflaation ja korkojen nousu ei välttämättä ole vaikuttunut niin pahasti kotitalouksien taloustilanteeseen kuin uutisia seuraamalla voisi luulla. Se voi myös kertoa siitä, että mahdollinen kuluista säästäminen tapahtuu muualta kuin rahastoihin sijoittamisesta.Tai sitten käyrä saattaa sukeltaa loppuvuodesta. Aika näyttää.

Ei pelkät asuntolainat ole asian juju. Auto- ja kulutuslainat, ruokakori yms on.

Se sanottakoon ylipäätään rahastojen nettomerkintöjen osalta, että pienituloiset / tiukimmille rahallisesti joutuvat, tuskin tuossa tilastossa näyttävät suurta osaa.

Niinhän siinä sitten kävi, että päivitettyjen talouslukujen myötä Saksan talous vajosi virallisesti taantuman puolelle (Q4-Q1).

Saksan osalta tässä täyttyy siten se karhujenkin vaatima “osakemarkkina ei pohjaa ennen taantuman alkua”. Siellä se pohja on keskellä taantumaa ![]()

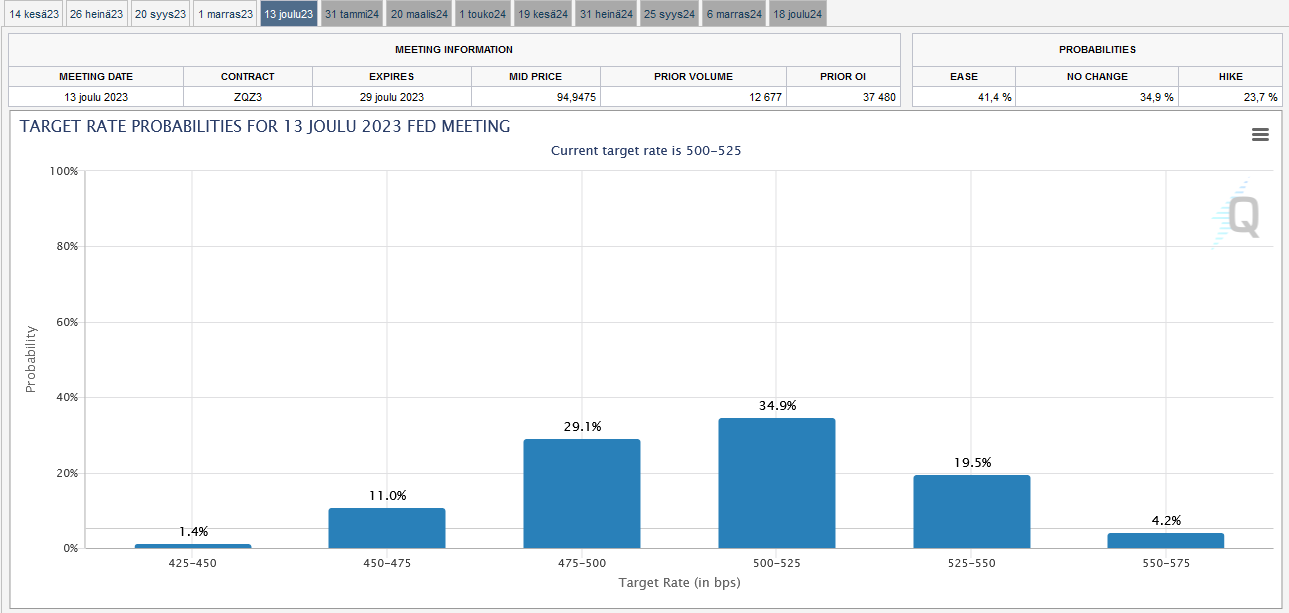

No nyt alkaa juoni kiristymään. Voipi olla, että työmarkkinoiden jäähtyminen jenkkilässä on huijausta.

Odotukset Fedin ohjauskoron tasosta ovat muuttuneet rajusti. Nyt koron odotetaan olevan nykyisellä 5 % tasolla vielä vuoden lopussa. Tässä välissä pidetään yhtä nostoakin todennäköisenä.

Samaan aikaan osakemarkkinoilla Nasdaq teki tänään uuden huipun tälle vuodelle.

Osa karhuista perusteli omaa negatiivista näkemystä osakemarkkinoista mm. ylioptimistisilla koronlaskuodotuksilla. Nyt kun tuo uudelleenhinnoittelu on tapahtunut, osakkeet eivät indeksitasolla oikeastaan reagoineet tähän muutokseen.

Tässä on mielestäni muutamia kiinnostavia tviittejä.

Nordean Antti Saari ja USA:n kulutus

Sitten saman Antin huomiot konttihinnoista ![]()

OP:n Hännikäinen ja ostovoimajutut:

Kyllähän jotkut Nasdaq 100:aa piti vuonna 2000 huipuissaankin parempana ostona kuin valtion velkakirjat.

Tämä ostovoiman kyykkääminen voisi omalta osaltaan selittää miksi hesan indeksi mörnii samalla kun jenkeissä on paljon pirteämpää. Se kun vaikuttaa sekä monien firmojen tuleviin tuloksiin että kuluttajien löysään rahaan jonka voisi markkinoille sijoittaa.

Korkonäkemyksen muutosta taitaa ajaa talousnäkymien parantuminen.

Ja se taas auttaa tuloksia palaamaan kasvu-uralla.

Osakkeet näyttävät hyväksyvän korkeammat korot ja reippaamman (joskin laskevan) inflaation kun vain tulokset kestävät. Kunhan nuo kolme tekijää eivät yllättää negatiivisesti.

En tiedä miten tää viimeinen kuvaaja on saatu aikaan, mutta voisko ostovoimaerojen syynä olla dollarin vahvuus jos eurot on käännetty dollareiksi? Kuvaaja vois näyttää erilaiselta jos indeksit näytetään kunkin maan valuutassa eikä vain yhdessä valuutassa (dollareissa) ja vice versa.

Siinä ketju Nasdaqista ja korkotasoista

S-Pankin Juha Variksen tviitti on mielenkiintoinen. ![]()

Velkakaton noston deadline siirtyi muutamalla päivällä eteenpäin ja uusi päivä on 5.6.

Alla on Mäkisen Mikon pohdintoja, ei mitään sinällään yllättävää, mutta vähän samoja pohdintoja, mitä muillakin on täällä ollut. ![]()

Alustavaa toivoa tunnelin päässä:

Ei pitäisi olla maksumuuria mutta ilmoittakaa jos on, niin lisään tiedon tähän.

Nämä tosin sillä varauksella että diilin pitää selviytyä vielä kongressin äänestyksistä. Aika selvältä tuo näyttää (ja kyllähän se oli selvää että sopu sieltä tulee, koska aina nämä velkakattodraamat ovat päättyneet samalla tavalla) mutta vielä tuosta voidaan repiä muutama päivä markkinaheiluntaa jos saadaan alkuviikosta otsikoita joilla voidaan saada vielä epävarmuutta sen suhteen että hyväksytäänkö diili kongressissa.

(spoiler: kyllä se hyväksytään, mutta matkalla on vielä useamman uutispäivän verran tilaa draamalle)