Tässä on aika hyvä yhteenveto velkakattohommasta. ![]()

![]()

10 tykkäystä

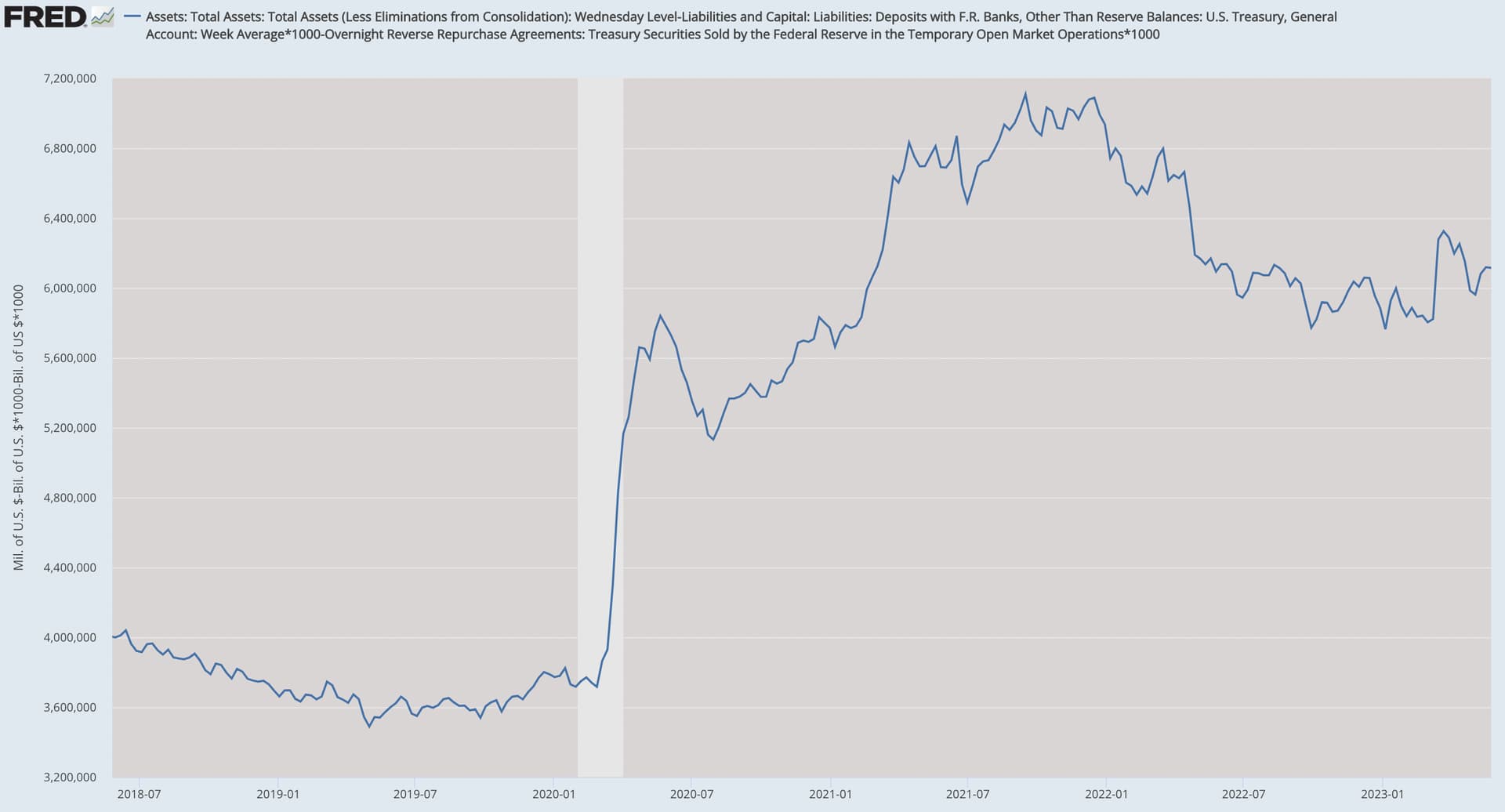

Mielenkiintoista nähdä, mitä käy nettolikviditeetille kun Treasuryn käyttötili pitää täyttää. Ja siihen otetaan velkaa, mikä taas imetään markkinalta. ![]()

En muista suoraan ulkoa, mutta olikohan normaali Yellenin pelikassa sellainen 400-700 miljardia dollaria. Nyt tilillä on muutama hassu kymppi jäljellä…

Sivuhuomiona: Toisin kuin monissa uutisissa lukee, Yhdysvallat on historiansa aikana defaultannut muutaman kerran. Maan luottohistoria on silti aivan maailman kärkeä.

37 tykkäystä

Normaalipelikassa vs. käynnistettävät uudet infrahankkeet + vihreän energian tuki. Yksityiskohdat on vielä musta aukko käsittääkseni.

3 tykkäystä

Alla on Nordean Antti Saaren kommentit velkakatto-juttuihin liittyen. ![]()

11 tykkäystä

Mielenkiintoista nähdä, mitä käy nettolikviditeetille kun Treasuryn käyttötili pitää täyttää. Ja siihen otetaan velkaa, mikä taas imetään markkinalta.

Tämä on todella hyvä nosto. Palataan ajassa takaisin edelliseen kertaan kun TGA oli näin alhaalla, eli 2021 vuoden loppuun/2022 vuoden alkuun. Silloin balanssi kävi n. 85 miljardissa kun nyt ollaan n. 60 miljardissa. Sen jälkeen sitä alettiin täyttämään ja huiput nähtiin toukokuussa, jolloin TGA:ssa oli n. 950 miljardia.

Mitä kävi pörssille samalla ajanjaksolla? SPX -12% ja NDX -20%.

Toki näkymissä nyt vs 2021 loppu on merkittäviä eroavaisuuksia, mm. korkojen kehityksen ja inflaation suhteen. Mutta toinen merkittävä eroavaisuus on FED:n QE vs QT tällä hetkellä. FED:n taseen huippu osuu aikalailla täsmälleen 5/2022, eli viime kerralla kun TGA:ta täytettiin, osti FED n. 80 miljardia per kk näitä velkakirjoja. Nyt FED dumppaa markkinoille n. 60 miljardia per kk. Eli nettovaikutus jopa 140 miljardia per kk. Tällä on MERKITTÄVÄ vaikutus markkinoiden likviditeettiin.

En väitä että markkinat romahtaa tämän seurauksena, mutta mielestäni upside on hyvin rajattu tällä hetkellä.

29 tykkäystä

Oliko tää jo täällä? Mahdollinen seuraava tämän vuoden stressitekijä. Opintolainat on Jenkkien 2.suurin kuluttajien velkapotti ja 3v lyhennysvapaat on Q3:lla ohi. Odotettavissa iso ostovoimanlasku hyödykkeisiin?

Edit. Jotain spekulaatiota ollut että ei tapahtuisi ennen vaaleja mutta:

Speaker Kevin McCarthy on Sunday described the student loan payment pause as “gone” as part of the debt ceiling deal announced by the California Republican and President Biden late Saturday night.

“The pause is gone within 60 days of this being signed. So that is another victory because that brings in $5 billion each month to the American public,” McCarthy told anchor Shannon Bream on “Fox News Sunday.”

Voi olla että olen missannut, mutta en ole nähnyt koko aiheesta paljoa puhetta. Seems like a big deal for consumers, eh?

11 tykkäystä

@Omavaraisuushaaste on kirjoittanut todella hyvän paketin pörssin eri vaiheista ja siitä, missä vaiheessa mahdollisesti menemme.

Tänään käynkin läpi pörssisyklin 9 vaihetta, kuten olen ne ylätasolla esittänyt Viisas sijoittaja -kirjassani ja analysoin tarkemmin, missä vaiheessa niin Suomen kuin Yhdysvaltain markkinat menevät. Vai menevätkö eri markkinat suuntaerosta huolimatta sittenkin samassa pörssisyklin vaiheessa? Aloitetaan pörssivaiheiden tuntemuksien kuvaajasta ja mennään sitten jokainen vaihe yksi kerrallaan. Kirjaa tarkemmin otan myös esimerkkejä juuri nykyhetkestä.

44 tykkäystä

2 tykkäystä

Muutama poiminta aamun Vartista.

Pääteemoina velkakattokriisi joka näyttää väistyvän (vielä kongressissa esitys pitää äänestää läpi) sekä sitkeästä Yhdysvaltain taloudesta. Kulutus pauhaa, palkat nousee kohisten ja inflaatio on sitkeää. Mutta osakkeille tällainenkin ympäristö kelpaa: kunhan inflaati ei yllätä ylöspäin ja talouskasvu alaspäin. ![]()

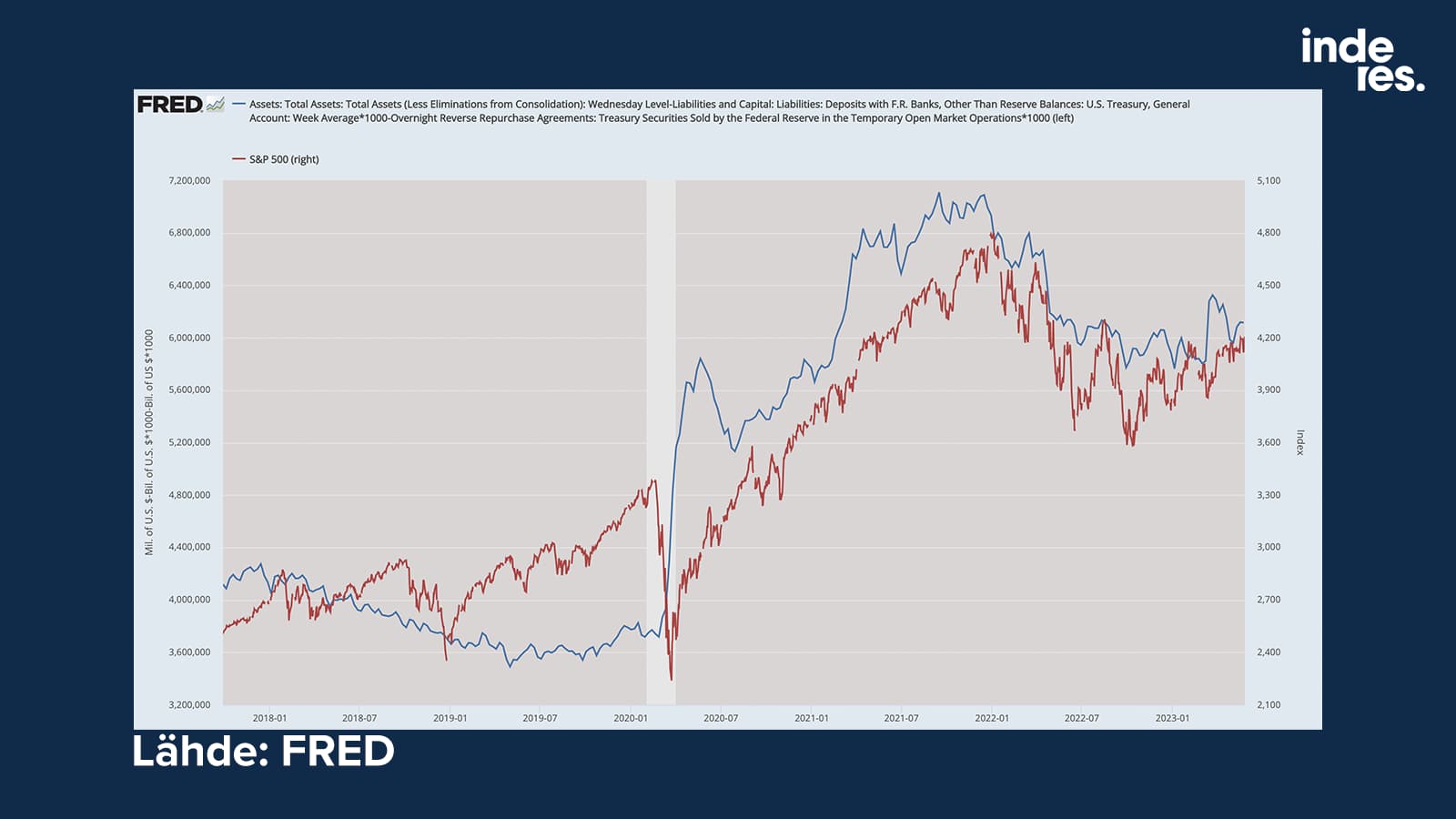

Tässä vielä hetki sitten nostamani likviditeettipointti käppyrällä. Nyt kun liittovaltion käyttötili Fedissä pitää “täyttää” laskemalla liikkeelle uutta velkaa ja äkisti, se raha on pois myös markkinalta. Se painaa Fedin nettolikviditeettiä, jonka kanssa osakkeet (SP500 = punainen käppyrä) ovat tanssineet käsi kädessä. Mörnimistä edessä?

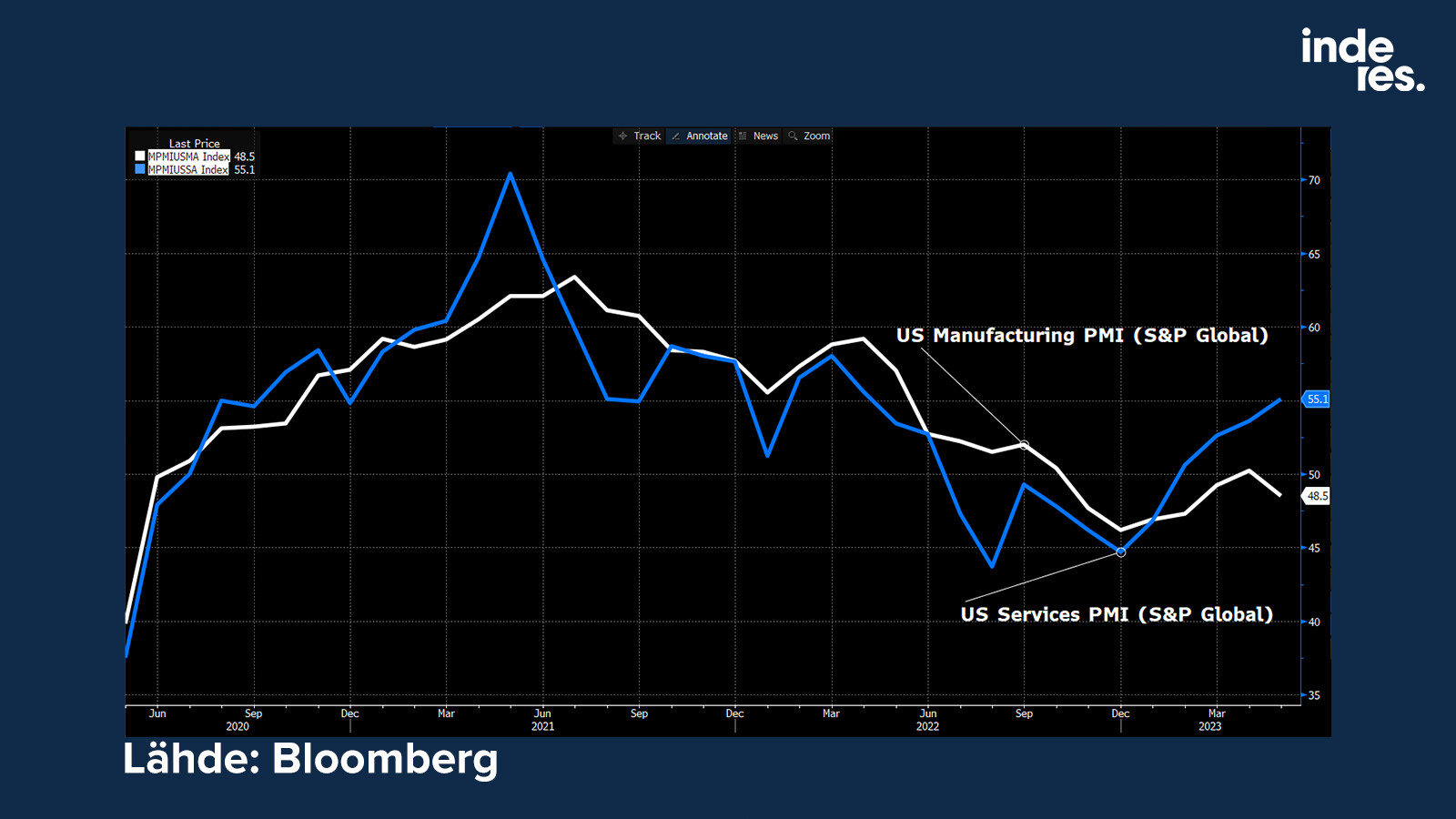

Vahva talous näkyi viime viikolla myös S&P Globalin ostopäällikköindekseissä. Palvelut paahtavat, toisaalta teollisuus painui taas supistumisen puolelle…

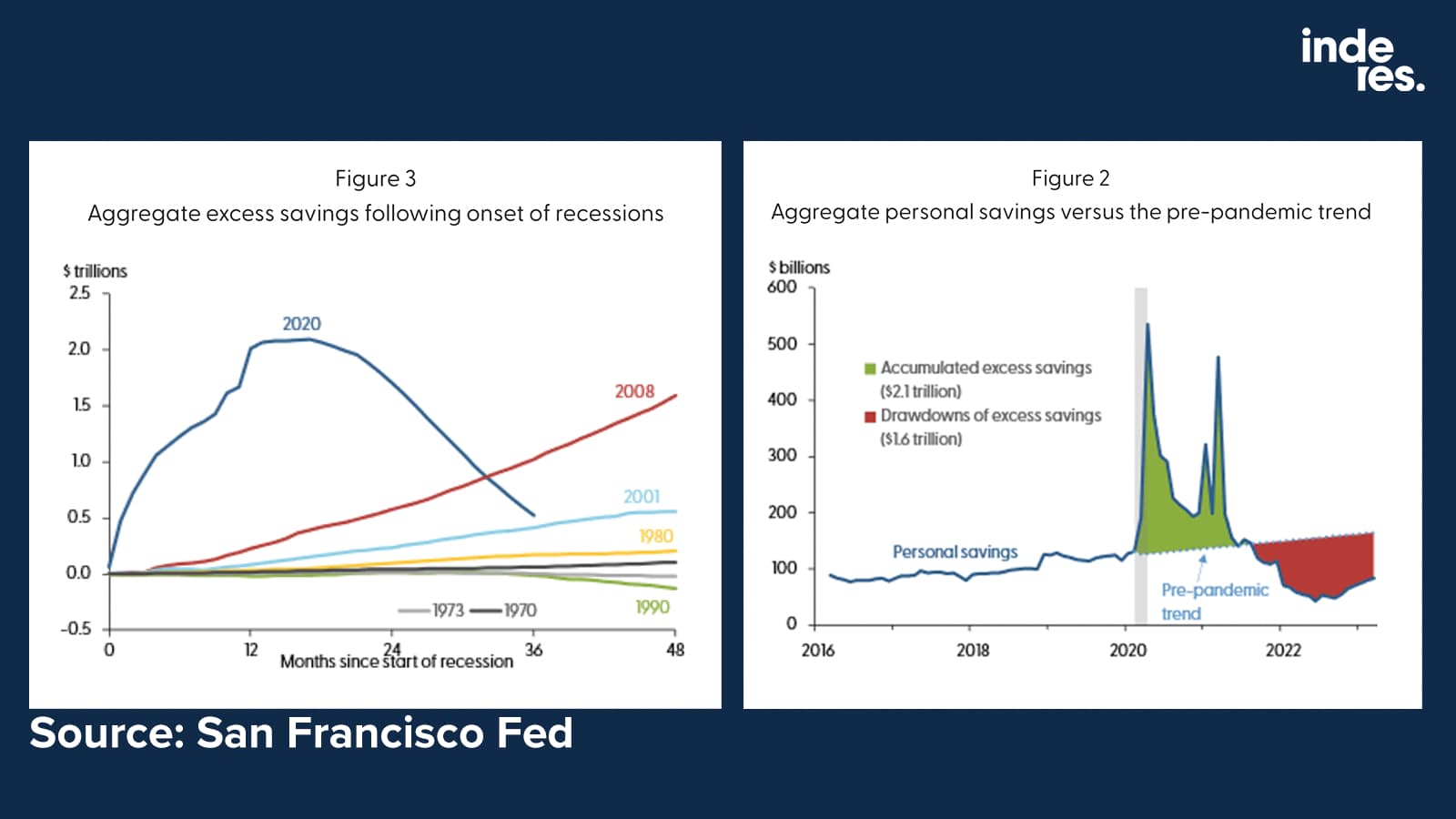

Kävin videolla läpi tutkimusta ylimääräisistä säästöistä. Näitä on tutkijoiden arvion mukaan jäljellä vielä 500 miljardia dollaria ja jos ne palavat nykytahdilla, on säästöt törsätty Q4:sen aikana. Tätä kautta talouteen voi tulla pientä heikkoutta loppuvuodesta.

Huomatkaa vasemmassa kuvaajassa kuinka poikkeuksellinen viime taantuman säästämisdynamiikka oli verrattunna “normaaliin”. ![]()

Mietin aina välillä balanssia makrotalouden seuraamiseen ja osakepoiminnan välillä. Kuitenkin juuri tällaiset poikkeustilanteet voivat herätellä hyvin ajattelemaan, onkohan firmojen tulostaso ihan normaali kun kansalaisten taskuun on tungettu shekkejä ja nyt nuo säästöt ovat buustanneet taloutta?

USA:n 10-vuotisen korko lähestyy 4 %:ia ja samalla NVIDIA & Nasdaq kirmaavat ylöspäin. Osakkeille vahva talous ja sitkeä inflaatio tuntuu nyt olevan ok, kunhan ne eivät yllätä kuten alussa sanoin.

36 tykkäystä

Likviditeettiä tulee vähentämään myös opintolainojen lyhennysten jatkuminen. Nehän taisi jenkkilässä olla pausella korona-ajan. Nykykoroilla monilla ne voi olla samaa tasoa kuin asuntolainojen lyhennykset.

4 tykkäystä

Mikä tässä käppyrässä on Y-akselin yksikkö? Akselin otsikossa on mainittu kaikki mahdolliset yksiköt miljoonasta miljardin kautta biljoonaan ![]() eli kuinka paljon tuossa käyrässä nyt sitten käyttötilin täyttö vaikka 500 miljardilla näkyisi?

eli kuinka paljon tuossa käyrässä nyt sitten käyttötilin täyttö vaikka 500 miljardilla näkyisi?

1 tykkäys

Joo sepä on sekava. ![]()

Tuon pitäisi lukea niin kuin biljoonaa, tai tuhatta miljardia. Eli nettolikviditeetti on nyt 6,1 biljoonaa. 500 miljardia toisi sitä alas siis alle 10 %. Tämä ei ole kovin tieteellistä joten olisin varovainen sen johtopäätöksen kanssa että pörssi laskisi vajaa 10 % suoraan. ![]()

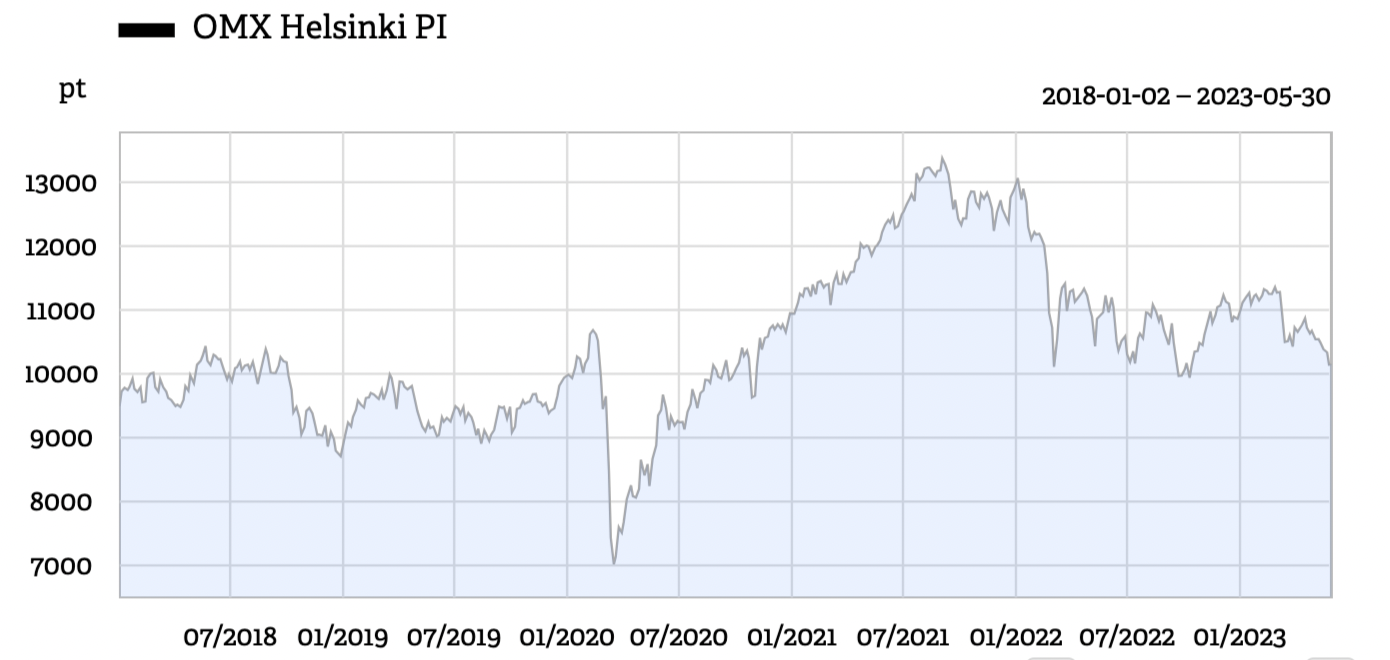

" Sanoisinkin, että Suomi tulee inflaation ja korkojen tavoin tällä hetkellä Yhdysvaltoja n. puoli vuotta jäljessä ja olemme Suomessa edelleen syklin vaiheessa 7-9 , jossa pettymys ja varovaisuus vaihtelevat päätunnelmana."

Nuo tunnelmat kyllä tuntuvat ja näkyvät, helppo allekirjoittaa tämä havainto. HEX se vaan mörnii. ![]()

18 tykkäystä

![]()

15 tykkäystä

@Sijoittaja-alokas postaama linkki @Omavaraisuushaaste kirjoittamaan uusimpaan blogiartikkeliin kannattaa todellakin käydä lukemassa kokonaisuudessaan, niin saa uutta perusteltua näkemystä mm. Helsingin pörssin mörnimiseen ![]()

Pähkinänkuoressa: USA:n pörssit elävät todennököisesti noususyklin alkuvaiheessa. Helsinki olisi noin puoli vuotta perässä tästä kehityksestä, mistä johtuen täällä vielä ollaan pettyneitä ja varovaisia. Nyt kannattaa ostaa kotimaista siis(?).

26 tykkäystä

Espanjan inflaatioluvut olivat kyllä melko matalat 2,9 %. Rahapolitiikan vaikutuksilla on tunnetusti todella pitkä aikaviive, joten ei tästä hidastumisesta voi vielä täysin keskuspankkia kiittää.

Voi olla, että taidettiin kiristää rahapolitiikkaa liikaa huomioiden inflaation todelliset juurisyyt. Tietysti EKP:n oli pakko peesata jo Fediä pelkästään valuuttakurssin vuoksi, koska se olisi vain pahentanut ”energiakriisin” vaikutusta, sillä suurin osa öljykaupasta jne. tehdään dollareilla.

Saas nähdä miten EKP:n päättäjät viestivät asiasta seuraavissa kokouksissa.

41 tykkäystä

Kyllähän EKP:n saaga on paljon monimutkaisempi FED:iin verratessa. On täysin erilaisia talouksia jo alueellisesti, kokonsa ja sijaintinsa puolesta. Jos pelkkää Saksaa seurataan, niin kyllä löytyy etelästä nyhtökauraa. Pohjoisessa silmukka lienee tiukalla, mutta hei… ne on ennekin hoitannut hyvin asiansa.

En äärettömän karhu ole, mutta kyllä riskinä nään euroopan tasolla, että koho menee jostain suunnilta pinnan alle. Mistä? Tästä hetkestä vasta määräytyy korkojen laskun vaihtu.

2 tykkäystä

Tässä on Tilastokeskuksen materiaalia ekalta vuosineljännekseltä.

Tilastokeskuksen mukaan bruttokansantuotteen volyymi kasvoi 2023 tammi-maaliskuussa 0,2 % edellisestä vuosineljänneksestä mutta jäi työpäiväkorjattuna 0,3 % vuodentakaista alemmalle tasolle. Vuoden 2022 viimeisen neljänneksen muutos vuodentakaisesta tarkentui 0,1 %:iin (oli 0,0 %), mutta muutos edellisestä neljänneksestä pysyi ennallaan (-0,6 %). Eurostatin kokoamien ennakkotietojen mukaan EU-alueen bruttokansantuote kasvoi tammi-maaliskuussa 0,2 % edellisestä neljänneksestä.

Tiedotteen alaotsikot:

- Tuotanto kasvoi 2023 ensimmäisellä neljänneksellä

- Kansantalouden kysyntä pieneni tammi-maaliskuussa

- Työllisten määrä kasvoi

- Käytettävissä olleet tiedot

6 tykkäystä

Tästä tuli ennakkotieto 1,1%

Aika iso ero tuli tarkastuslaskennassa ![]()

33 tykkäystä

Avoimien työpaikkojen määrä pompannut jenkeissä.

17 tykkäystä

9 tykkäystä