Russel callejen määrät räjähtäneet ennätykseen. Russel painellut nyt reipasta vauhtia ylämäkeen, eli onko jenkkilän small cap teurastus vihdoin päättymässä ja ralli edessä?

23 tykkäystä

5 tykkäystä

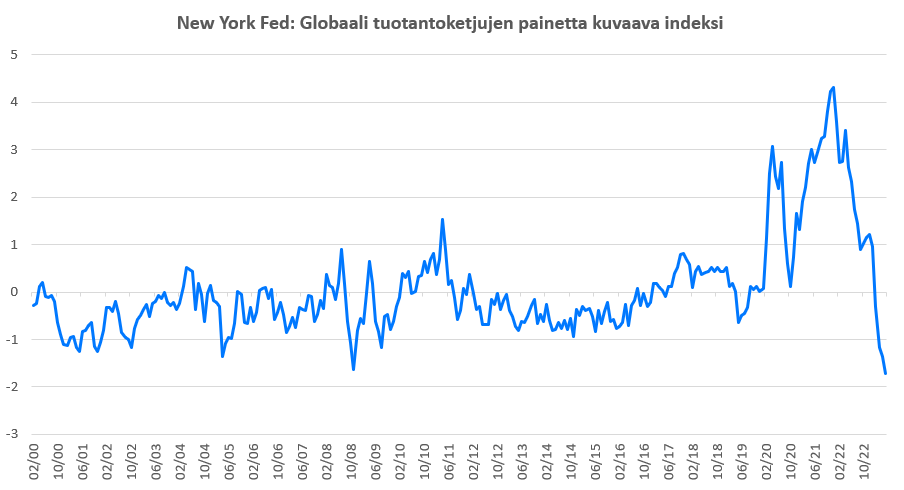

Oi tätä ilon ja onnen päivää, sanoisi vuoristoneuvos Tuura tätä kuviota katsoessaan. New Yorkin Fedin indeksin mukaan globaalit tuotantoketjujen pullonkaulat ovat hävinneet. Tietää sitä, että yksi tarjontapuolen inflaation merkittävä tekijä on hellittämässä. Lisää aiheesta makrokommentissa.

121 tykkäystä

S-pankin päästrategin Lippo Suominen kertoo tunnelmista markkinoilla. ![]()

29 tykkäystä

Muutama poiminta aamun Vartista.

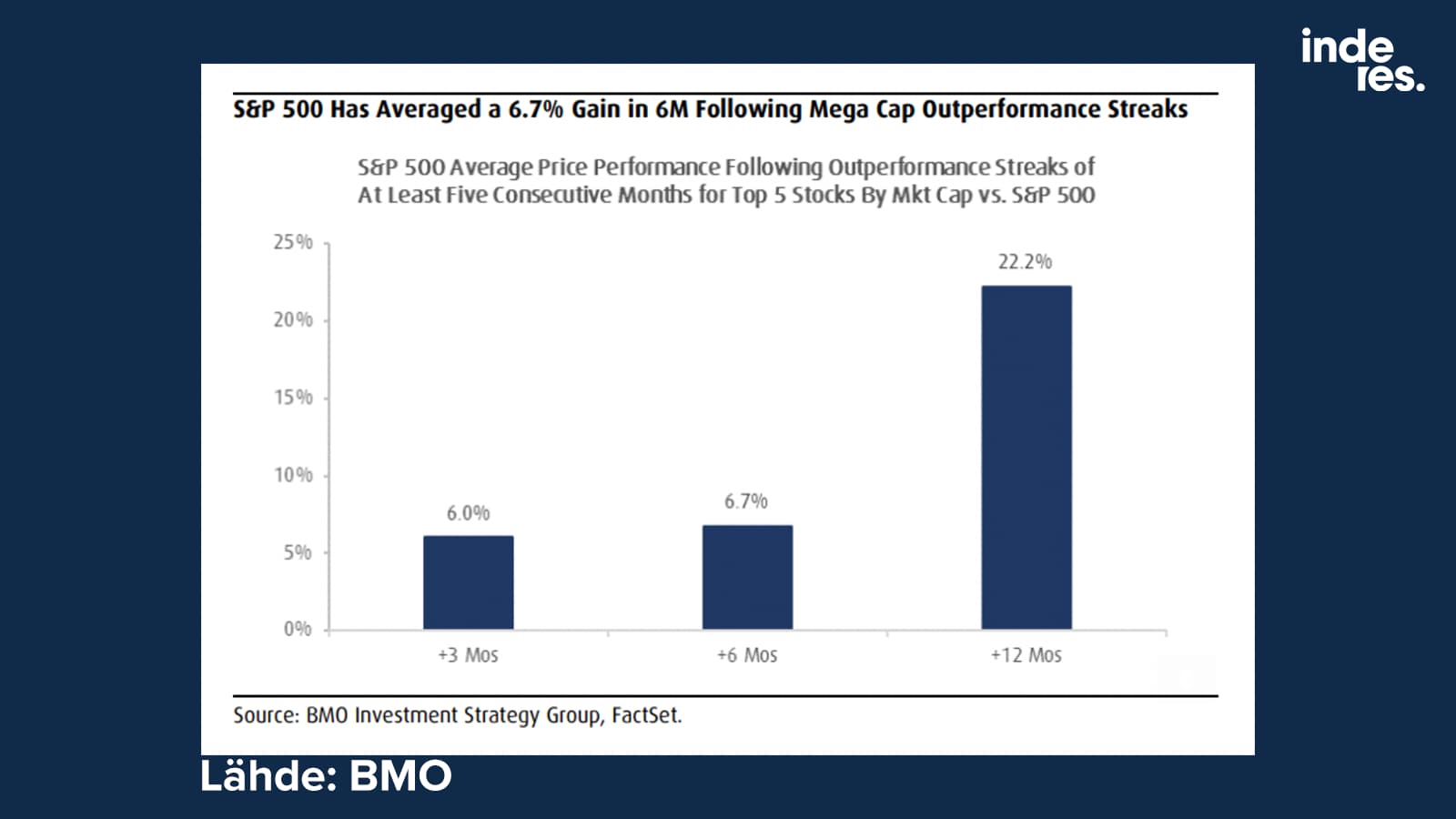

Kuten @Jukka_Lepikko on myös kommentoinut, karhujen oljenkorsi inflaatiokortin jälkeen (tai no, niitä kortteja on vielä vähän hihassa ![]() ) on ollut rallin kapeus. Kestääkö pörssinousu, joka on ollut Yhdysvalloissa +5 firman varassa?

) on ollut rallin kapeus. Kestääkö pörssinousu, joka on ollut Yhdysvalloissa +5 firman varassa?

BMO:lla oli hyvä huomio, että viimeiset 12 kertaa kun pörssin rekeä on vetänyt 5 firmaa on pörssi tuottanut 11 kertaa positiivisesti ja kokonaisuutena keskimäärin tuotto ollut jopa +22 % vuoden sisään! ![]()

Ralli voi siis yhtä hyvin laajentua.

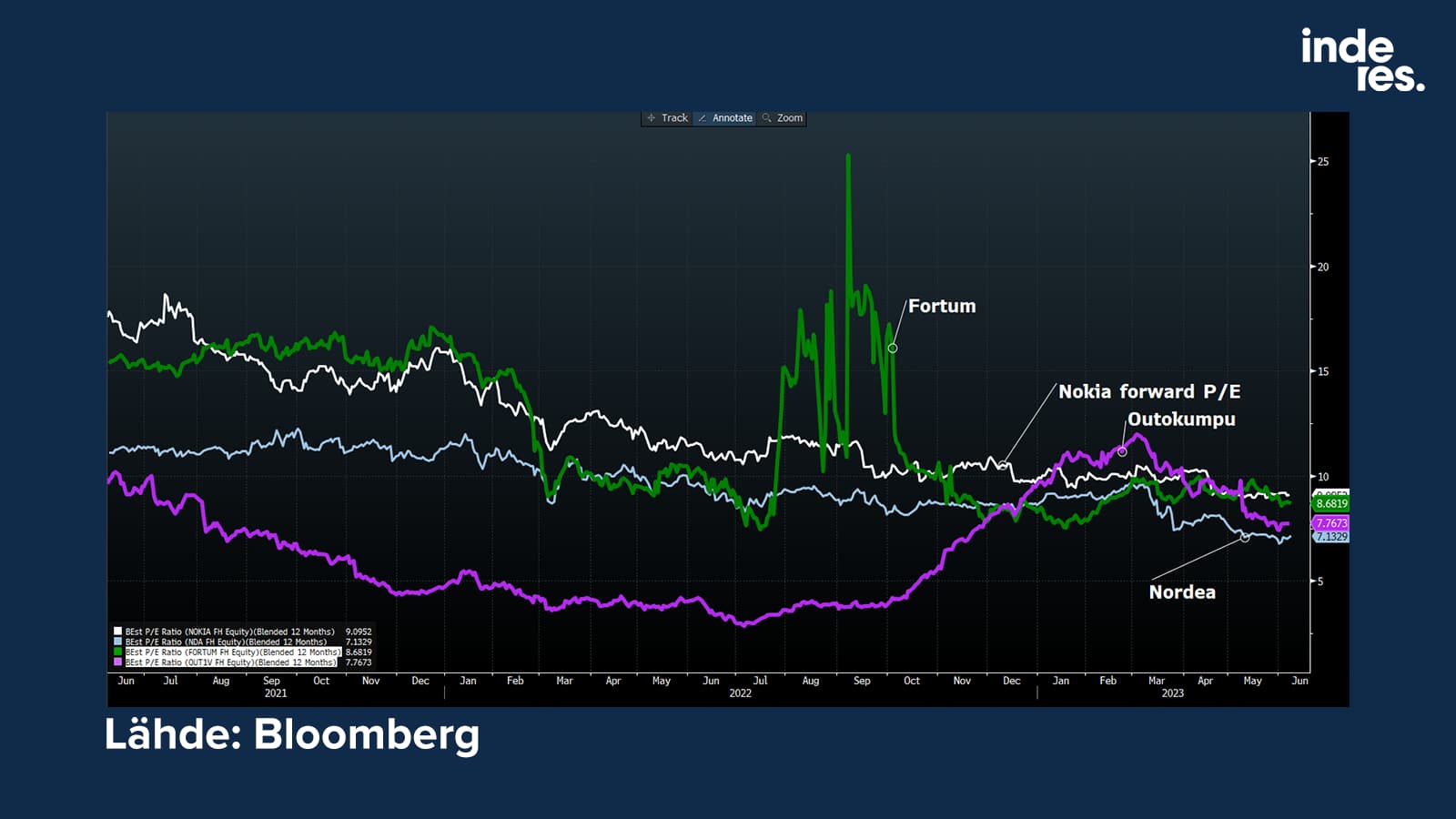

Samalla Helsingin pörssi ja sen kansanosakkeet mörnivät. Nordeaa lukuunottamatta nämähän ovat pääoman tuottokyvyltään keskinkertaisia bisneksiä jotka eivät ansaitsekaan korkeita kertoimia, mutta silti näyttää halvalta. Nordea, Fortum, Nokia ja Outokumpu treidaavat kaikki alle P/E 9x ja Fortumia lukuunottamatta bookin lähellä tai alle.

Puhuin Vartissa myös Kiinan happanevasta taloudesta. Asuntomyynti on taas taittumassa ja vientikin laimenee (se kertoo muun maailman hidastumisesta tietenkin).

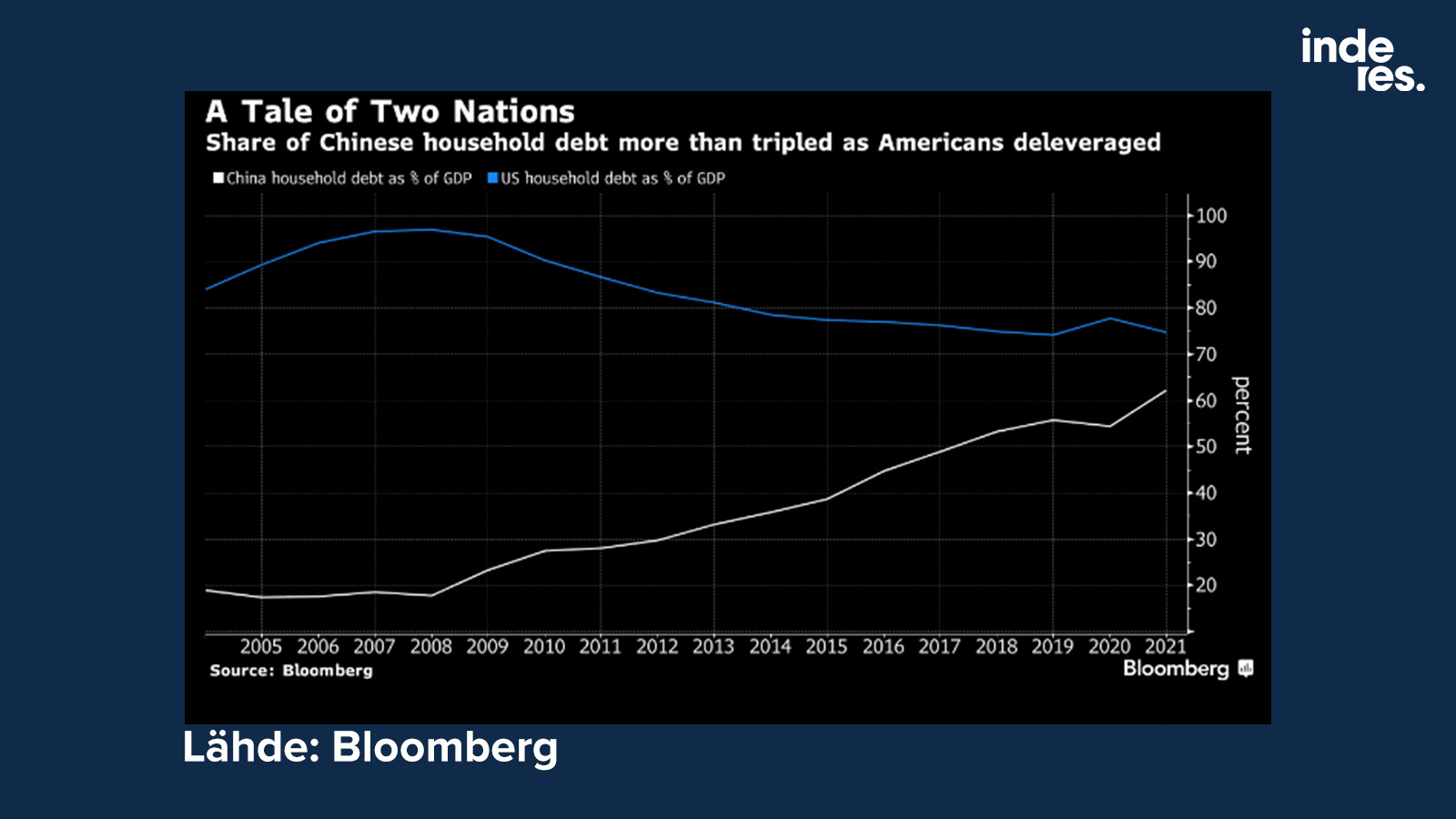

Kuten kaikki tietävät, kiinalaiset ovat korviaan myöten veloissa valtiosta paikallishallintoon, yrityksiin ja kotitalouksiin asti.

Kotitalouksilla on velkaa yli 60 % BKT:sta. Vastaava luku Yhdysvalloissa on alle 80 %. Mutta, kiinalaiskotitaloudet saavat talouden kakusta eli BKT:sta paljon pienemmän osan itselleen kuin amerikkalaiset. ![]() Siten heidän velkataakka alkaa olemaan suhteesssa raskaampi ja samalla he ovat kuitenkin paljon köyhempiä.

Siten heidän velkataakka alkaa olemaan suhteesssa raskaampi ja samalla he ovat kuitenkin paljon köyhempiä.

Tällaisesta velkapommista seuraa herkästi muutaman vuosikymmenen krapula, ja Japanin tie näyttää yhä enemmän myös Kiinan tieltä.

58 tykkäystä

OP Varainhoidon strategi ja salkunhoitaja Jussi Hyöty puhui paljon valuuttajuttuja. Jussi puhui dollarista, Japanin rahapolitiikasta, yuanista ja BRICScoinista. ![]()

OP:n Konkaristrategin viikkokatsauksissa pureudutaan syvemmin sijoitusmarkkinaan vaikuttaviin tapahtumiin kansainvälisesti.

0:00 Dollarin arvo riippuu rahapolitiikasta ja taloudesta 8:36 Japanin rahapolitiikka on ultrakevyttä - klassinen kuplariski 22:49 Kiinan yuanin heikkous tulee ulkoa ja sisältä 29:55 BRICScoin näkyy otsikoissa, mutta sen sisältö puuttuu

Työmarkkinoiden jäähtyminen ja inflaation hidastuminen tulevat teollisuuden hidastumisen kautta. Kasvueron leviäminen johtuu Saksan teollisuuden näkymien heikkenemisestä. Jos Saksan teollisuus jatkaa heikkenemistään, se tulee näkymään ennustetussa korkoerossa ja siten myös valuutoissa. Japanin ultrakevyen rahapolitiikan muuttuminen yhä kevyemmäksi herättää kysymyksiä.

Japanin keskuspankki voi pitää tarkoituksellisesti reaalikorkoa syvällä miinuksella, koska se pienentää velkaantumista. Tällaisessa repressiossa tallettajat ja korkosijoittajat maksavat valtion velkaa. Negatiivinen reaalikorko ajaa toisaalta sijoittajia osakkeisiin, jolloin markkinoilla ovat klassiset kuplan rakentumisen edellytykset.

Kiinan yuan on puhkaissut dollaria vastaan 7 rajapyykin heikompaan suuntaan. Kiinan taloudelle yuanin heikentyminen sopii. Kun taloudessa ei ole inflaatiopaineita ja heikkenevän yuanin sisään tuoma inflaatio ei ole ongelma. Kiinan keskuspankki todennäköisesti laskee korkoa elvyttääkseen taloutta ja antaa yuanin heikentyä.

Yhdysvaltain ylivoima nojaa dollariin ja asevoimiin. Dollarin ylivoima on selvä markkinoilla, kaupassa ja reservinä. BRICS-valuutasta ei ole dollarin haastajaksi. BRICS-organisaatio kuitenkin haastaa yhä selvemmin Lännen G7:n. Elokuun kokouksessa kuultaneen uusista jäsenistä. Halukkaita on kuulemma pitkälti toistakymmentä

11 tykkäystä

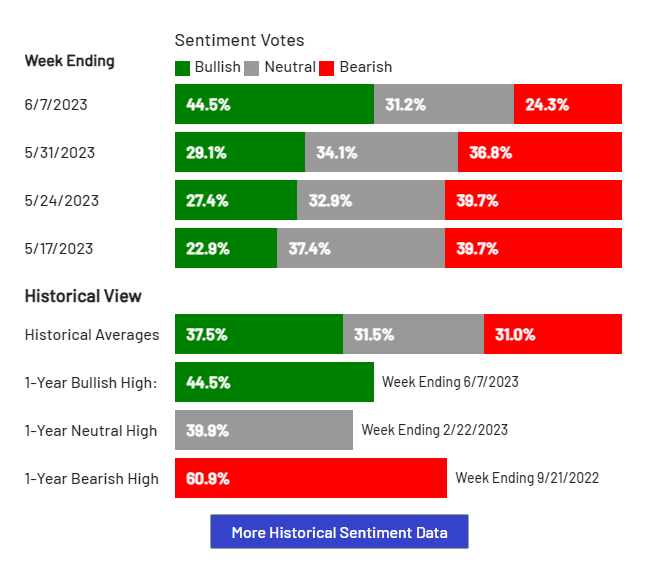

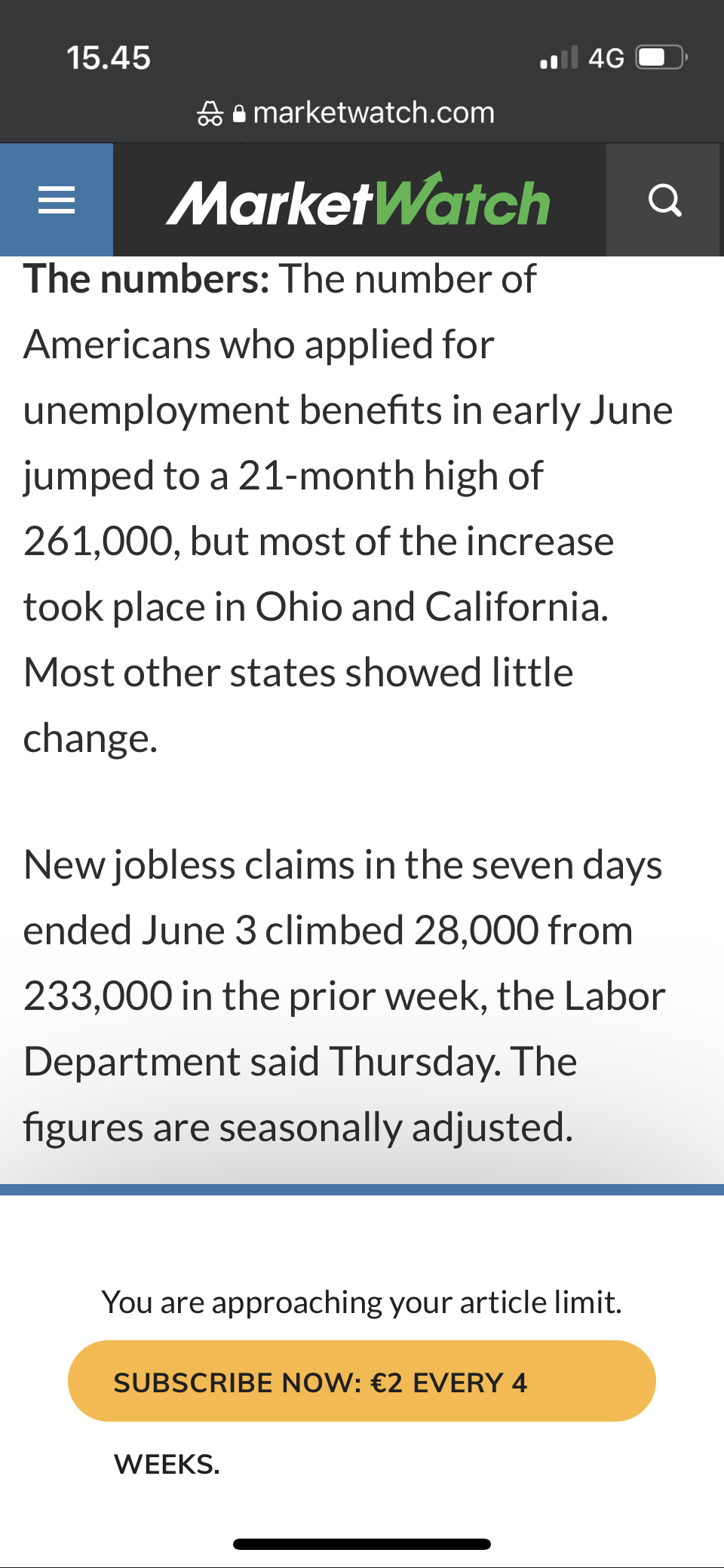

Jenkkilässä työttömien määrä kasvussa. Nyt ei enää pysty sanomaan, onko tämä nyt sitten hyvä vai huono kaiken ristiriitaisen datan keskellä ![]()

13 tykkäystä

Lippo Suominen ja USA:n työllisyys. ![]()

ja Jukka Lepikön vastautviitti siihen:

31 tykkäystä

June 08, 2023 04:23 p.m. EDT

U.S. stocks rose Thursday, ending the S&P 500’s longest bear market since the 1940s and marking the start of a new bull run.

-

The broad index powered higher over the past few months, in large part because of a handful of companies posting outsize gains.

-

That helped propel the S&P 500 up 0.6%, allowing the index to finish up 20% from its October low.

25 tykkäystä

Jonkin aikaa oli sellainen vaikutelma, että maailman pörssit olisivat jotenkin synkronoituja. Harha syntyi pandemialaskusta ja -noususta.

On selvää, että pörssien suunnat USA:ssa ja Euroopassa ovat jälleen eriytyneet. Euforia on vallannut erityisesti jenkkien teknotreidaajat ja vähitellen kaikenlainen napanöyhtä ja korvavaikku käyvät kaupaksi.

Euroopassa sen sijaan ollaan teknisessä taantumassa ja koronnostoissa myöhästynyt EKP jatkaa valitsemallaan tiellä myöhästyen myös koronnostojen lopettamisessa – ajaen maanosan taantumaan. En minä ainakaan mitään hurraamisen aihetta näe kotimaisessa tai edes europörsseissä. Olen toki iloinen amerikkalaiskollegoiden ja pääosin jenkkipörsseihin sijoittavien puolesta. Pelkään samalla sitä, kuinka syvälle eurotaloudet vajoavat.

Murehtiminen ei ole loppunut.

21 tykkäystä

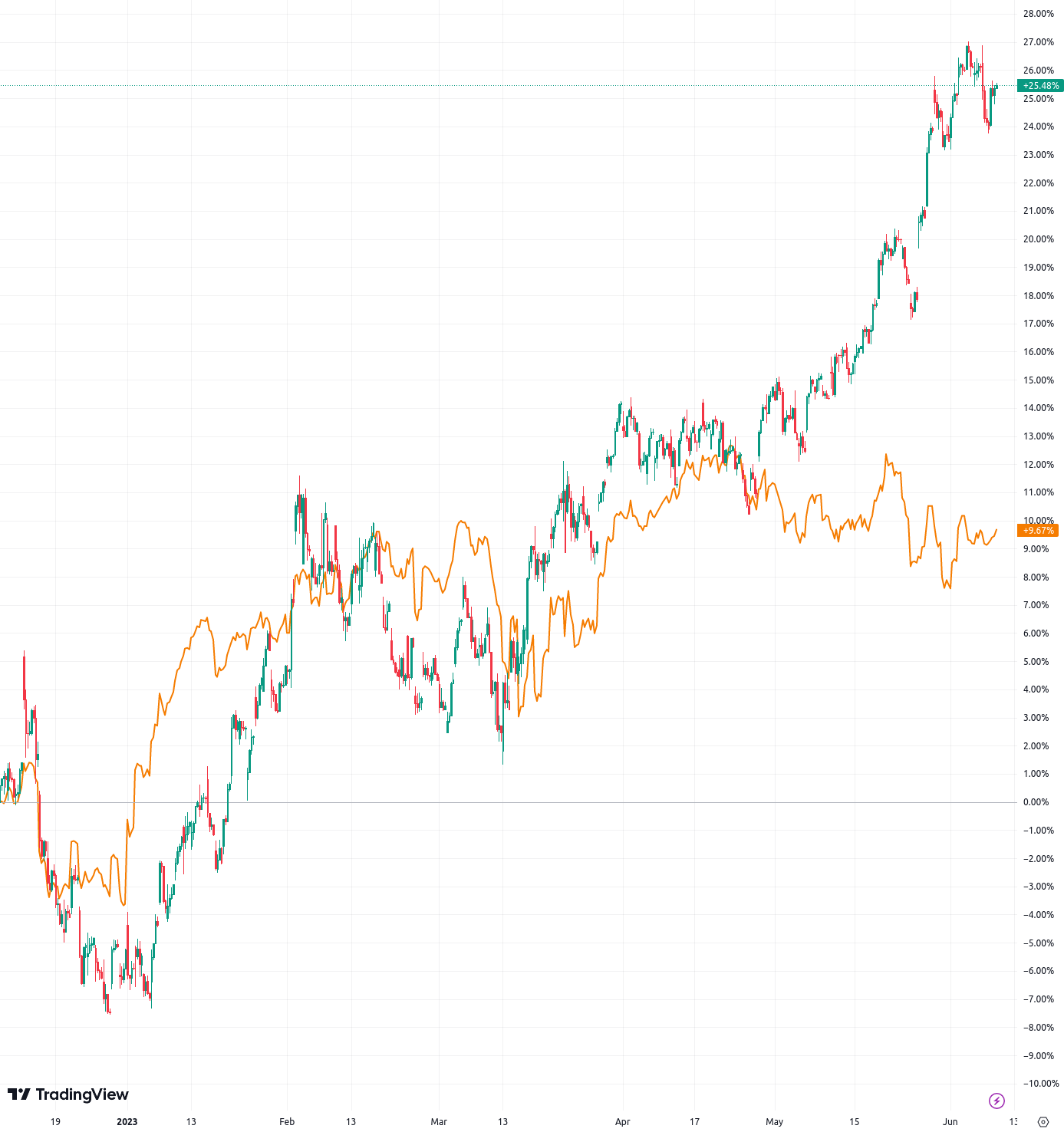

Niin siis europörssithän tässä on rallittanu viimeiset 8 kk, Eurostoxx sekä monet yksittäiset pörssit tekivät jo ATH:t. S&P 500 (oranssi) on sen sijaan ollut verrattaen heikko.

26 tykkäystä

Eurostoxx 50 otti loikan oikeastaan viime syksynä korjaten 2022 alkuvuoden laskun, jota itse pidän edelleen pandemiavaikutuksena kysyntä/tarjontahaasteineen. Viimeisten kuukausien suunnassa on selvä ero, joka tulee tätä menoa kasvamaan. Sekä taloudessa että pörssissä.

Käyrillä saa kyllä valehdeltua itselleen minkä tahansa tilanteen. ![]() Tässä yksi tapa katsoa asiaa.

Tässä yksi tapa katsoa asiaa.

3 tykkäystä

Voidaan vaihtaa tarkastelu Nasdaqiin, sillä se on ollut viimeiset kuukaudet vahvin. Europörssit painaa ATH:ssa, Nasdaq ei.

Liikkeet ovat toki tapahtuneet eri aikoihin, mutta muutaman kuukauden tarkastelulla ei muuta kuin huijaa itseään, jos siitä vetää isomman kuvan johtopäätöksiä. Iso kuva näyttää tältä.

6 tykkäystä

Eurostoxx 50 ei ole erityisen hyvä indeksi vertailuun, mutta voitko jakaa samat kuvaajat viimeisen kolmen kuukauden kehityksellä?

Pörssien eriytyminen näkyy näistäkin kuvaajista hyvin, mutta pörssien viimeaikaisesta kehityksestä olemme ilmeisesti eri mieltä.

Edit. Olet varmasti minua kiireisempi, joten tein sen puolestasi. Aikajänne puoli vuotta. Nasdaq100 on tuo ylemmälle kurottava käyrä…

Ja ohessa vielä kehitys vuoden 2020 alusta, jolla pyrin osoittamaan, että käyrävalintasi oli huono. Ylempi NDX alempi ESX.

3 tykkäystä

Rallin kapeudesta/breadthista tuli Twitterissä vastaan hyvä nosto viime päiviin liittyen.

13 tykkäystä

Jep, tämä oli varmaan viimeinen nosto Varteissa rallin kapeudesta vähään aikaan. ![]()

Suvaitsin vahingossa eilen lyhentää kokatessa pari milliä oikean käden keskisormesta pois, mikä hieman jarruttaa kirjoitus- ja muita töitä, mutta yritetään vähän. ![]()

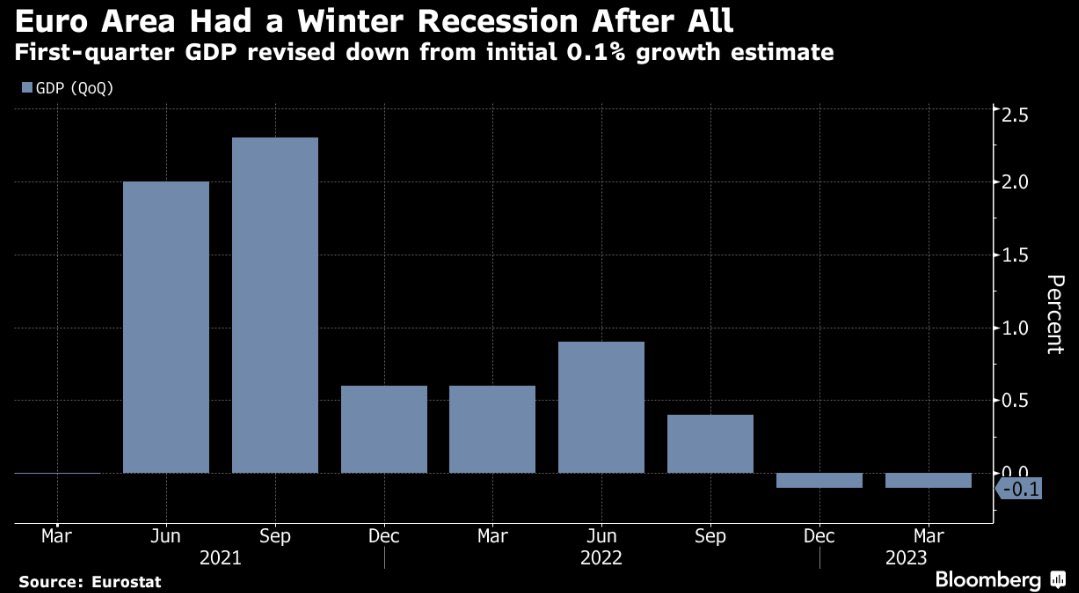

Tämä viimeisin taantumauutinen kuvaa hyvin, kuinka hidasta BKT-datan päivitys on ja minkä takia nopeammat mittarit kuten ostopäällikköindeksit kuvaa paremmin kehitystä. Ketähän sijoittajaa tämä uutinen enää kiinnostaa? ![]()

Toisaalta ne joiden mielestä osakkeet eivät voi pohjata ennen taantumaa, ovat varmaan tyytyväisiä. Näillä näkymin Euroopan osakkeet pohjasi juuri tämän miedon taantuman alussa.

Ylipäätään maanosassa joka kasvaa normaalisti 1 % vauhtia, -0,1 % BKT:n kasvu ei vielä itsessään ole kovin dramaattista. Pitää tietysti seurata vikkelistä mittareista, syveneekö taantuma vai ei.

28 tykkäystä

Maalailen nyt melko isolla pensselillä, mutta ehkä tosiaan tuo Euroalueen jo vuosia jatkunut heikon kasvun aikakausi on iso fundamentaalinen tekijä siinä, että emme oikein nykään pysy nuoremman ja viriilimmän USA:n markkinan imussa. Kysymys kuuluukin, että olisiko meidän aika hyväksyä Euroopan olevan Japanin kaltaisessa stagnaatiokuopassa? Olisiko jopa niin, että ilman suurta talouden reformia (kuten mitä vihreä siirtymä, kiertotalous ja AI voivat parhaimmillaan olla) Eurooppa on jo ulosmitannut kaiken sen mikä 2. maailmansodan jälkeisessä maailmassa oli ulosmitattavissa?

2 tykkäystä