En mä oo eri mieltä siitä, että Nasdaq on noussut viimeset kuukaudet kovaa. Sen nyt näkee graafi katsomallakin. Valitsemalla sopivan aikavälin voi perustella minkälaisen näkemyksen vaan. Nasdaq oli oman karhumarkkinapohjansa tasoilla vielä vuoden vaihteessa, Eurostoxx oli raketoinut yli 60 % koko laskumarkkinasta ylöspäin jo siinä vaiheessa.

Kun nousut indekseissä tapahtuu eri aikoihin, yksi relevantti tarkasteluhetki on mun mielestä pohja lokakuussa. Eurostoxx on noussut sieltä prosenteissakin mitattuna yhtä paljon kuin Nasdaq.

Eli en nyt syyttäisi pelkkiä teknotreidaajia ja Nasdaqia “euforiasta”. Tilastojen valossa tämä on muutenkin täysin normaalia rallittelua uuden nousumarkkinan alkaessa.

Olen vähän eri linjoilla. Euroopassa on vielä digitalisaatio ihan lapsen kengissä. Lähdetään vaikka liikkeelle korttimaksamisesta. Käteistä kiikutetaan ja veivataan joka suuntaan. Laskutukset, raportoinnit, verotus yms.

Japani on nämä kortit jo käyttänyt. Pohjoismaat vähän sama homma. Muu eurooppa Saksaa myöten on mainitsemassani tilanteessa jossain määrin.

Eihän tässä kukaan ole ketään syyttänyt – muuta kuin huonosti valitusta käppyrästä, joka antoi virheellisen kuvan indeksien kehityksestä viime vuosina. Käyttämäsi raketointitermi on ihan hauska, vaikkakin kulunut. Sehän elävöittää mukavasti asiatekstiä, kuten euforiakin. Kyse on kuitenkin varsin normaaleista vaihteluista ja korjauksista. Pandemia ja sittemmin sota synnytti häiriöitä vähän sinne sun tänne.

Nasdaqin nousu on saatu aikaan varsin pienellä määrällä isoja teknoja, mitä tässä muutkin kirjoittajat ovat osaltaan todistelleet. Samalla teknot ovat vetäneet perässään pienempiä yhtiöitä. Euforia on mielestäni varsin hyvä sana kuvaamaan AI-huumaa, josta tämä keväinen ralli lähti liikenteeseen. Nyt pitää vaan arvailla, miten se kehittyy jatkossa – tai milloin se päättyy. Yksi yhtiö pärjää varmuudella mainiosti, mutta niistä muista en niin tiedä.

Indeksien kehityksen osalta pitää ottaa huomioon myös FEDin ja EKP:n eri aikaan alkaneet reippaat koronnostot, jotka näkyvät varsinkin jenkkipörssien indekseissä selvästi.

ATH-lukujen vertailu NSD:n ja ESX:n välillä on kaikkinensa turhaa hommaa. Ei niistä tulevaisuutta pysty ennustamaan. ESX:n osalta ollaan samoissa kuin yli 1,5 vuotta sitten vaikka ATH taisi jokin aikaa sitten syntyä. Viimeisen 10 vuoden aikana ennätyksiä on tehty alvariinsa ja sehän se luontainen suunta pörsseissä on onneksi ollut.

En vielä allekirjoittaisi väitettä uudestä nousumarkkinasta ainakaan Euroopassa, vaikka sitä toki toivonkin. Enemmän pidän lokakuun pohjista toipumistakin vielä 2022 alkuvuoden ylilyöntien korjausliikkeenä. Se selittää myös ESX:n hyytymistä kevään tullen. Viime vuoden aikana siirryttiin laajasti alitarjonnasta ja ylikysynnästä ylitarjontaan ja alikysyntään.

Mutta sitkeästihän tässä on sinnitelty. Sodan alkamisesta ja energiakriisistäkin pörssi toipui pääosin jo viime vuoden aikana.

Ping pong -diplomatiasta uuteen kylmään sotaan. Kiinan suunta puhuttaa. Mihin Kiina on menossa, ja mitä se merkitsee maailmantaloudelle? Antti ja Marianne pohtivat Kiinan kehitystä ja merkitystä.

Aiheet:

00:00 Intro

00:40 Kiinan rooli maailmantaloudessa

10:56 Kiinan haasteet

16:22 Lännen Kiina-riippuvuudet

24:00 Maailmankauppa blokkiutuu

29:00 Loppukaneetit

Jos vihreä (ESG) agenda pysähtyy vai sanoisinko uuden talouden tuominen markkinoille pysähtyy ja koska nykyinen ei enään kanna (ei ole kantanut vuosikymmeniin), näen jo silmissäni mitä tämän hetkinen talouden totaali räjähtäminen tekee ihmisille. Juurikin sen takia IMF ja BIS ei enää rahoita valtioita jos eivät ala toteuttamaan heidän heidän ehtoja.

“Bull or bear markets, who cares” - olennaistahan on se, että lähteekö yhtiöiden tulokset nousuun ja se ratkaisee lopulta sen, miten kestävää nyt nähty nousu on. Ja tulosten kasvun pitää olla laaja-alaisempaa kuin pelkästään isojen teknojen osalta. Nythän on päihitetty ennusteet, mutta sehän on aina hämäävää. Ennusteet laskee huonoina aikoina ja usein yritykset osaa hyvin ohjailla niitä siten, että ne on rikottavissa.

Kuten aikaisemmin itse kommentoin, H2:sen tulokset lopulta ratkaisee, miten loppu vuosi menee ja siitä kohti 2024. Kesä on tyypillisesti matalan volumen ja pienen volan aikaa.

Tässä on Salkunrakentajan juttu USA:n härkämarkkinoista. Siinä on lainattu mm. Jukka Lepikköä ja Hannu Angervuota.

"Osakeoptimistit saivat uutta vettä myllyyn sanomalla, että USA:n keskuspankki ei nosta ensi viikon keskiviikkona ohjauskorkoja ja pian aletaan tavoitella uutta kaikkien aikojen kurssiennätystä. Sen saavuttaminen voi tulla jo vuoden kuluessa, sillä keskuspankin odotetaan lähtevän laskemaan ohjauskorkoja viimeistään tulevan syksyn aikana.”

Angervuo muistuttaa kuitenkin, että USA:n keskuspankin pääjohtaja Jerome Powell on moneen kertaan todennut markkinoille, että keskuspankki pitää ohjauskorot korkealla ja pidemmän ajan.

Alaotsikot:

Voiko kaikkien aikojen S&P 500 -indeksin ennätys rikkoutua?

Jaan tänne Eric Basmajianin lähes tunnin pituisen haastattelun, jossa hän avaa näkemystään Yhdysvaltojen talouden tilanteesta ja siitä, mihin hänen käyttämänsä indikaattorit osoittavat talouden seuraavaksi suuntaavan.

Niille, jotka lukevat Ericin julkaisuja, video ei tarjoa paljoa uutta. Mikäli kaveri on tuntematon, niin suosittelen tutustumaan hänen tapaansa tarkastella taloutta eri indikaattori-muodostelmien kautta.

Jos videon katsominen ei houkuttele, niin kansikuvasta voi myös päätellä hänen näkemyksensä talouteen.

00:00 Introduction 00:37 A Recession Is Imminent 05:37 Housing Is The Business Cycle 14:34 Markets Are Stuck In Limbo 24:26 What Will Cause Something To Break? 31:56 Is The Unemployment Rate A Good Barometer Of A Recession? 44:53 The Fed’s Outlook: What Should They Do vs What Will They Do 51:24 Final Thoughts

Kauppalehden New Yorkin -kirjeenvaihtaja Janne Soisalon-Soininen on kirjoittanut kolumnin koronnostoista ja Wall Streetin “Fed-kuiskaajasta”. Ei maksumuuria.

Mikäli markkinoilla olisi hinnoiteltu Fedin koronnoston todennäköisyydeksi 60–70 prosenttia vielä keskiviikon korkopäätöspäivänä, ohjauskoron jättäminen ennalleen olisi ollut ikään kuin yllättävä muutos narratiiviin.

Ja yllätyksiä keskuspankki Fed ja pääjohtaja Powell mielellään välttävät. Selittämisen tarve on sitä pienempi, mitä lähempänä päätökset ovat odotuksia.

EDIT:

Lisään tähän Salkunrakentajan jutun POP-pankin talousennusteista.

Inflaatio on laskenut kotitalouksien ostovoimaa kaikilla keskeisillä talousalueilla. POP Pankin mukaan suurin epävarmuus tulevasta talouskehityksessä liittyy Venäjän sotapolitiikkaan.

Korkean inflaation ja korkojen nousun aiheuttaman ostovoiman heikkenemisen myötä talous supistuu POP Pankin kansalaissuhdanne-ennusteen mukaan tänä vuonna 0,6 prosenttia.

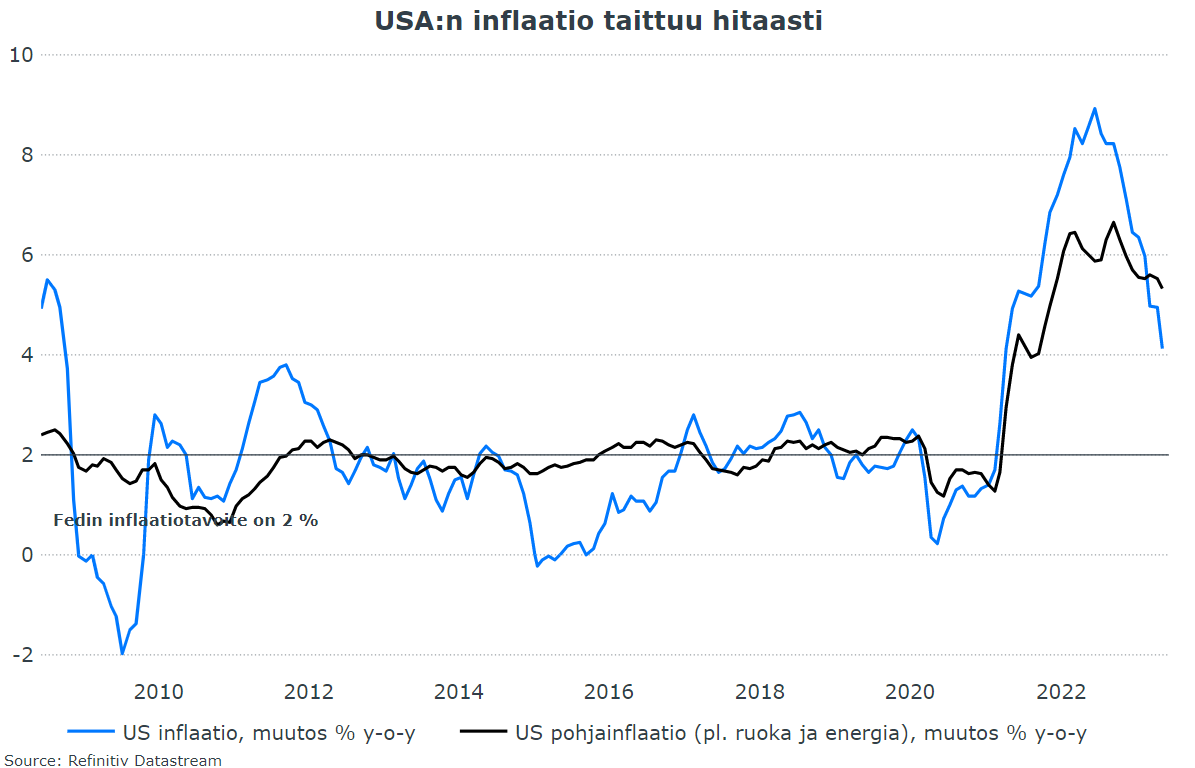

Tällä hetkellä inflaatiota nostaa eniten asuntolainojen keskikorkojen voimakas nousu. Energiahintojen huippu on jo nähty ja tänä vuonna energia on viime vuotta halvempaa. Ruoka on kalleimmillaan alkukesän aikana

Stocks face a major test this week. Consumer-price index data on Tuesday will pro-vide insight into the direc-tion of inflation, which remains well above the Fed’s 2% annual target. After that, the Fed on Wednesday is widely ex-pected to keep interest rates steady but could signal more rate increases in the future. Thursday will bring a rate decision by the European Central Bank, as well as U.S. retail sales.

After getting pummeled last year by a rapid rise in interest rates, stocks have recovered this year thanks in part to a stronger-than-expected economy and hopes that rates might not have much further to climb. Shares of a few big technol-ogy companies have led the way, buoyed by booming interest in businesses involved with artificial intelligence.

But the rally has broadened in recent days, with investors flocking to previously beaten-down stocks such as the online used-car retailer Carvana.

Wall Street, European stocks and the FTSE 100 were higher on Monday as investors anticipated US inflation data and decisions on interest rates this week from the Federal Reserve and European Central Bank (ECB).

that interest rates may not need to rise as high as previously expected, adding that decisions on rate moves will be made on a “meeting by meeting” basis.

Alla on Kauppalehden juttu Kiinan markkinat yllättäneistä koronleikkauksista. Ei muuria.

Kiinan keskuspankki yllätti markkinat tiistaina leikkaamalla seitsemän päivän lyhyttä repo-korkoaan. Toisin kuin Euroopassa ja Yhdysvalloissa, Kiinassa rahapolitiikka hölleni.

Kiinan keskuspankin keskeinen ohjauskorko laski 0,1 prosenttiyksiköllä 1,9 prosenttiin. Edellinen lasku nähtiin elokuussa 2022.

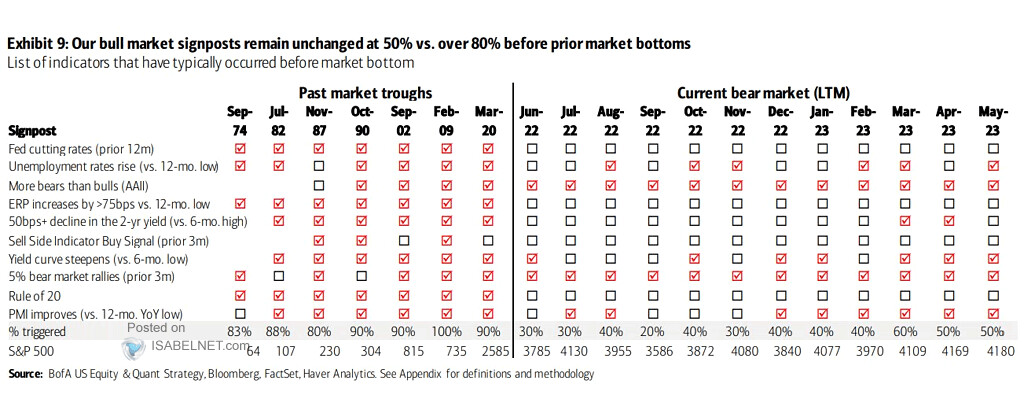

Täällä on hetken (vai aina? ) ollut jo kädenvääntöä karhujen ja härkien kesken siitä, että ollaanko nyt uudessa härkämarkkinassa vai karhumarkkinarallissa. En ole osannut oikein sanoittaa ajatuksiani, mutta tätä Robecon tekstiä lukiessa ajattelin, että eipä voisi kukaan toinen ihminen ajatuksiani paremmin tekstiksi muuttaa:

TLDR: Ilmassa on sellaiset indikaattorit, joista kukin pystyy näkemään juuri sen markkinan, minkä haluaa. Robecon vaakakupissa kuitenkin painavat enemmän todisteet karhumarkkinarallin puolesta.

Lopussa olevasta linkistä aukeaa koko kuukausikatsaus, sitä en ehtinyt vielä lukea mutta Robecon matskut on mielestäni

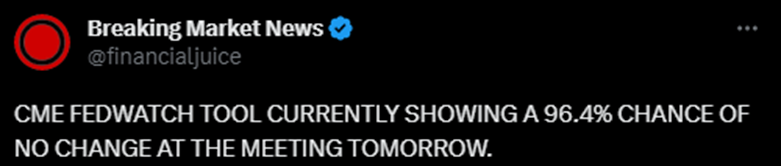

Kiitos lukujen lisäämisestä! Aika lailla odotuksiin osuivat, joten eivät muuta asetelmaa huomiseen korkokokoukseen liittyen. Eiköhän sieltä Fedillä hengähdystauko oteta (tai aikalisä) ja sitten katsota, mitä tehdään heinäkuussa. Tuskallisen hidasta kyllä on tuo pohjahintojen nousun hidastuminen, ja kk-tasolla edelleen nousua 0,4 %. Tässä ei ole käytännössä mitään muutosta huhtikuuhun. Inflaation hidastuminen on siis edelleen energiavetoista.