Inflaatio, so last season.

Inflaatio, so last season.

Hmm… tätäkö tää oli

Olemme aiemmin pohtineet yhden syyn Helsingin pörssin heikolle kehitykselle olleen esimerkiksi Helsingin pörssin syklisyys ja globaali teollisuustaantuma. Tämä selitys kuitenkin ontuu juuri tällä hetkellä, sillä globaalit teollisuusosakkeet ovat viimeisen kolmen kuukauden aikana tuottaneet yli 11 %.

Perustellumpi syy voi olla se, miten Suomen uutta hallitusta on viime aikoina kansainvälisillä media-alustoilla uutisoitu. Kansainväliset sijoittajat tykkäävät poliittisesta vakaudesta. Sitä vastoin ne eivät tykkää ääriajattelusta, eivätkä hallituksen heikosta toimintakyvystä.

Ensimmäinen kolaus Suomen maineelle oli uuden hallituksen muodostaminen, joka kesti poikkeuksellisen kauan. Sen jälkeen kansainvälisessä mediassa on tuotu esille nykyhallituksen ministereiden äärioikeistolaista suuntautuneisuutta. Näistä kansainväliset sijoittajat eivät tykkää ja se näyttää näkyvän Helsingin pörssin viime aikojen kehityksessä.

Koko artikkeli on täysi ankka. Lähtötiedot on pielessä, joten niistä tehdyillä johtopäätöksillä voi pyyhkiä takalistoa.

" Ed Yardeni of Yardeni Research leaned into his idea that we’re in the “Roaring ’20s,” a period marked by growth and significant equity returns. He was an outlier a few months back by calling for the S&P 500 to end the year at 4,600, but we’re almost there — and it’s just July. And he nodded to the idea of ratcheting that number higher again."

Melkeinpä kahvihuone kamaa, mutta laitetaan lomakauden hiljaisuuden vallitessa tänne.

E: Inflaatio laskee, korot lähtee laskuun 1-2,5% välimaastoon, taantumaa ei tule tai se on erittäin lyhytkestoinen, koronasäästöjä jää vielä talteen ja talous lähtee kasvuun, osakepainot edelleen pieniä isoilla ja täältä saadaan aggressiivista dippien ostoa. 5 vuoden kuluttua tätä katsotaan pienenä tarjontashokin inflaationa ja keskuspankkien toiminta oli ihan “ookoo” vaikka korkojen nostot ja laskut ei täysin lankulle

Mutta mikä on ajuri? Likviditeetti katoaa, ihmisten kulutus vähenee, inflaatio laskee, eli ei sekään tue tuloksia. Vaikka onkin tämä vuosi ollut vaikea karhuilla, niin en siltikään näe funda-pohjaista syytä nousun jatkumiselle.

Alla on @Heikki_Keskivali:n tviitit pankkijutuista, otin Heikin lainaamat tviitit erikseen, jotta ne näkyisivät paremmin.

Tässä on Johannes Ankelon juttu jenkkibördeistä ja USA:n taloudesta. Jutun lukee muutamissa minuuteissa, mukana on kiinnostavia käppyröitä.

Viime vuonna makromarkkina suosi trendien peesaamista ja raakaa voimaa, tänä vuonna se puolestaan suosii hajautusta ja vaatii nyanssien ymmärtämistä.

Mitä ootte mieltä Jeff Sniderista? Kovasti selittää, että todennäköisyydet on deflatorisen laman puolella.

Kyllä samoilla linjoilla ainakin suuressa kuvassa. Mikäli elinkustannukset nousevat nyt nähdynlaisella jyrkkyydellä ja pysyvät pitkään korkealla tasolla, niin se tappaa lopulta maksukyvyn menetyksen myötä myös kysynnän ja johtaa deflaatiolamaan. Esimerkiksi joidenkin kuluttajatekniikan tuotteiden kohdalla tästä voidaan jo nähdä signaaleja. Makrotalouden seuraavan 12 kuukauden kehitys pitkälti näyttää kuinka syvälle hinnat lopulta sukeltaa.

Deflaatio sekä USA:n liikekiinteistökuplan ja Pohjolassa asuinkiinteistökuplan puhkeaminen ovat niitä lähitulevaisuuden uhkia pörssikursseille mikäli asiat menevät huonoon suuntaan.

Tässä on Kauppalehden pääkirjoitus inflaatiosta ja koroista. Siinä on ihan mielenkiintoista pohdintaa tämän hetken meiningistä. Ei maksumuuria.

Viimeaikaiset signaalit Fedin jäseniltä ovat olleet kuitenkin sen suuntaisia, että nosto heinäkuun kokouksesta näyttää melko selvältä.

Tällä hetkellä markkinoilla hinnoitellaan, että Fed nostaa korkoa heinäkuun kokouksessaan yhtä varmasti kuin Euroopan keskuspankkikin.

Nordean pääanalyytikon Jan von Gerichin mukaan molemmissa tapauksissa olisi iso yllätys, jos kokouksista ei tulisi nostoa.

Elättelin hieman turhia toiveita, että keskuspankit hetken aikaa malttaisivat mielensä koronnostojen suhteen ja seuraisivat tilanteen kehittymistä. Korkojen nosto alkaa vaikuttaa vasta 6-9 kuukauden viiveellä ja niitä on nyt nostettu melkein joka kuukausi.

Goldilocks olisi ![]()

The economist David Shulman is widely considered to have coined the phrase “Goldilocks economy” in an article published in 1992 called “The Goldilocks Economy: Keeping the Bears at Bay.” The U.S. economy of the middle to the late 1990s was considered a Goldilocks economy because it was “not too hot, not too cold, but just right”—a phrase that has been used to describe the ideal economy for investors.

Jos tuo tapahtuu niin osakemarkkinan ulkopuolella on vielä rutkasti rahaa sivussa, josta saadaan polttoainetta vihatulle nousulle

“Millionaire investors are adding to their mountains of cash, betting on higher interest rates and weak stock markets in 2023, according to the CNBC Millionaire Survey”

OP:n kaverin mielenkiintoinen tviitti tutusta asiasta, joka on hyvä välillä palauttaa mieliin. ![]()

Yhdysvalloissa inflaatio ollaan saamassa kuriin, talouden pyörät pyörivät ilman merkittävää kitkaa ja työmarkkinoilla on töitä kutakuinkin kaikille halukkaille. Tämän valtavan koneiston jarruttamiseen vaadittaisin jotain poikkeuksellista. Pankki- ja rahoituspuolella on edelleen riskinsä pitkän löysän rahan jakson jälkeen, mutta sekin uhka vaikuttaa juuri nyt olevan hiipumassa. Riskit ovat nyt enemmän Euroopassa ja Kiinassa.

Eurooppa näyttää kulkevan samaa polkua USA:n kanssa, muutaman askeleen perässä, vaikka inflaatio vaikuttaa olevan sitkeämmässä. Euroopan periferiatalouksissa, kuten Suomessa, talous jarruttaa selvästi, mutta mikäli Euroopan talousveturit pääsevät pahimman yli ilman suuria vaurioita eiköhän täälläkin pörssit päädy syksyn myötä nousuun.

Kiinasta on vaikea sanoa mitään, sillä en kuulu niihin, jotka luottavat autokratian kertomiin tarinoihin. Ehkä uutiskuvissa on taas jossain vaiheessa satoja kesken jääneitä pilvenpiirtäjiä – tai jotain muuta vastaavaa – silloin tietää jonkun olevan pielessä. Geopolitiikan areenalla tehdyillä hätiköidyillä päätöksillä (esim. harvinaisten metallien vientirajoitukset) voi olla merkittävät seuraukset ennen kaikkea Kiinalle itselleen. En usko olevan montaa yhtiötä tai hallitusta, jossa “de-risk China” ei olisi agendalla tärkeimpien asioiden joukossa. Ehkä tällaisen kehityksen pysyvä vaikutus Kiinan kasvuun on puoli prosenttia tai prosentin – mutta vaikutusta on varmasti.

Suomessa tulosvaroitusten virta on vuolas. Merkkejä pidemmästä matalasuhdanteesta ei kuitenkaan mielestäni ole – kyse on toistaiseksi pikemminkin odotusten asettumisesta realistisemmalle tasolle. Paljon on kiinni inflaatio/korko -taistelun kestosta.

Moni taloustietäjä on ennustanut Helsingin pörssille nousua loppuvuoden aikana. Tällaista ajatusta tukee se yksinkertainen fakta, että ero Euroopan ja etenkin USA:n pörsseihin on kasvanut merkittäväksi.

Tuon Kiinan osalta olen kyllä samoilla linjoilla, että kyseinen markkinan muuttuu kovaa vauhtia investointi kelvottomaksi. The Economistissa oli juttua (8.7.2023) kuinka yksityisiinkin yrityksiin puolue pakottautuu mukaan (SOE:t ovat olleet jo pidempään selkeän puolueen kontrollin alla). Se sitten mitä puolue tekee yksityisissä yrityksissä, on vielä hämärän peitossa. Mutta lienee helppo uskoa että päätöksiä tehdään jatkossa sikäläisissä yrityksissä enenevissä määrin muilla kuin puhtaasti taloudellisilla perusteilla. Saattaa yritykset jopa joutua toimimaan jatkossa enemmän valtion (tai siis puolueen) intressien mukaisesti. Tämän vaikutusta kyseisten yritysten tuottopotentiaalille voi sitten vain arvailla. Ja vaikka mitään voimakasta ohjausta ei tapahtuisikaan, tarkoittaa tuollainen vähemmän läpinäkyvää hallintoa yrityksissä ja siten ulkopuolisen sijoittajan vaikeampi arvioida kuka menestyy ja mitkä ovat syyt taustalla.

Eli kyse on paljon muustakin kuin pakotteista. Kaiketi tämä kaikki menee geopolitiikan alle? Joka tapauksessa markkinat Kiinassa eivät toimi enään täysin vapaasti ja miten tämä vaikuttaa sitten globaaliin talouteen onkin hyvin jännittävää seurattavaa.

Tämän voisi muotoilla myös siten että, jos yritys ei mieti “de-risk China”, kyseinen yritys on erittäin riskialtis sijoitus. En tällä tarkoita etteikö Kiinasta voisi saada tuottoja jatkossakin, mutta riskit ovat kyllä syytä tiedostaa tuolta osin.

Aivan, tässäkin jutussa ennustetaan HEXille parempia aikoja suhteessa USAan.

Ja samalla pohditaan syitä Helsingin lagaamiselle: syklisyys, korot jopa uusi hallitus… Silti ihmettelen, miksi lasku täällä on niin laaja-alaista. Nythän uusia pohjia kolkuttelee oikeastaan kaikenlaiset firmat Reveniosta Talenomiin ja kaikkea siltä väliltä. Aiemmin Suomen laahaamista perusteltiin mm Venäjä-riskillä/sen naapuruudella. Nyt ollaan kuitenkin jo NATOssa ja matalapaine senkuin jatkuu. Alkaako pian tipahdella ostotarjouksia.

Mietin, että voisiko näissä Suomen osakemyynneissä olla mukana venäläisten dumppauksia. Nopealla kuuklauksella en kuitenkaan löytänyt mitään dataa venäläisestä osakeomistuksesta Suomessa. Mikseipä sitäkin olisi, kun omistavat runsaasti myös kiinteistöjä täällä. Sen olen kuitenkin ollut havaitsevinani, että monessa tapauksessa 100 suurinta on ollut lähinnä lisäämässä ja myynnit ovat tulleet pääosin rahastoista tai hallintarekkareista.

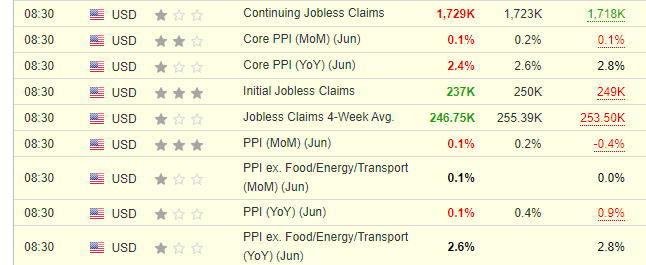

Tässä on Sijoittaja.fi:n katsaus alkavaan jenkkien tuloskauteen. ![]()

Vaikka alkavan tuloskauden odotetaan vielä tällä hetkellä olevan tuloslaskun aikaa, loppuvuodelle tilanne näyttää jo valoisammalta.

Alaotsikot: