Mielenkiintoisia käppyröitä, kiitos näistä! Yllätyin kovastikin tuosta pilvipalveluiden laskusta. Tarkoittaneeko sitten lähinnä saas-tyyppistä palvelua yrityksille/kuluttajille.

Oma maalaisjärki sanoo, että moninaisen pilvenkäytön pitäisi pikemminkin kasvaa rajusti. Kuukkeli sanoi esim näin:

''How fast is the world’s data growing?

Data is growing at a faster rate than ever before. 90% percent of the world’s data was created in the last two years. And every two years, the volume of data across the world doubles in size.‘’

Ite oon aivan hukassa kaiken keräämäni/tuottamani datan kanssa ja arvelen, että sama haaste miljardeilla muillakin tossunkuluttajilla. Samoin yritykset ym organisaatiotkin luovat jatkuvasti kasvavaa datavirtaa, jota pitäisi vielä käsitellä, analysoida, tallentaa ja suojata. Liikkuvaa kuvaa syntyy kiihtyvään tahtiin ja jo pitkään on puhuttu 3D kuvista ja virtuaalitodellisuudesta. Sitten kaikki IoT ratkaisut sekä niihin liittyvä tiedonhallinta ja -keräys. Lisääntyvä robotiikka ja automaatio, itseohjautuvat ajoneuvot ym prosessit…Tekoäly sitten viimeisimpänä villityksenä. Ite näkisin, että tekoäly leivotaan sisään tiedon yhdistelyyn/tuottamiseen/analysointiin ym. ja erilaisia pilvipohjaisia palveluita tarvitaan rutosti lisää.

No, en ole yhtään IT alan miehiä, joten kertokaa joku, mitä en tässä ymmärrä.

Ymmärränkö väärin, vai väitätkö että inflaatio olisi taittunut joka tapauksessa, vaikka FED olisi jättänyt korot 1% tasolle ja lopettanut QT:n heinäkuussa 2022? Rohkea väite.

Mun näkemyksen mukaan inflaatio oli kysynnästä johtuvaa. Näillä koronnostoilla tasoitettiin tilanne. Mentiinkö liian pitkälle? Nyt näyttää siltä että mentiin ja inflaatio rytisee alas talouden hidastuessa. Mutta ei se inflaatio olisi tullut alas ilman rahapolitiikan kiristämistä.

Väitän. Toki koronnostoilla on voinut olla marginaalin vaikutus inflaation tasoittumisen tahtiin, mutta inflaatio olisi tasoittunut matalammillakin koroilla. Eikä korkoja olisi tarvinnut jättää 1 % tasolle, vaan tuoda ne “neutraalille” tasolle ~3% luokkaan. Inflaatio olisi siis ollut hyvä syy neutraloida korkopolitiikka, mutta mitään tarvetta rajoittavaan (Fedin termi “restrictive”) rahapolitiikkaan ei olisi ollut.

Inflaatio johtui useista erilaisista peräkkäisistä kysyntä- ja tarjontashokeista. Korona sulki pitkäksi aikaa eri mantereita, useiden korona-aaltojen aikana (esim. Kiinassa vielä vuoteen 2022 asti). Syntyi pulaa erilaisista komponenteista, raaka-aineista jne. Samaan aikaan valtiot laittoi liikkeelle ennennäkemättömän suuria koronatukipaketteja, jotka valui läpi talouden. USA:ssa jaettiin jopa helikopterirahaa suoraan tileille. Näistä syntyi poikkeuksellinen kysyntäpiikki samaan aikaan, kun tuotantoa rajoitettiin ja erilaisten rajoituksien takia esim. logistiikkaketjut oli solmussa. Myös esim. konttirahtikuljetuksista joitui maksamaan jopa 5-10 kertaisen hinnan aiempaan nähden. Loppurysäyksenä nähtiin vielä 2022 Venäjän aloittama sota, joka hieman pidensi jo helpottamassa olevaa inflaatiokuvaa.

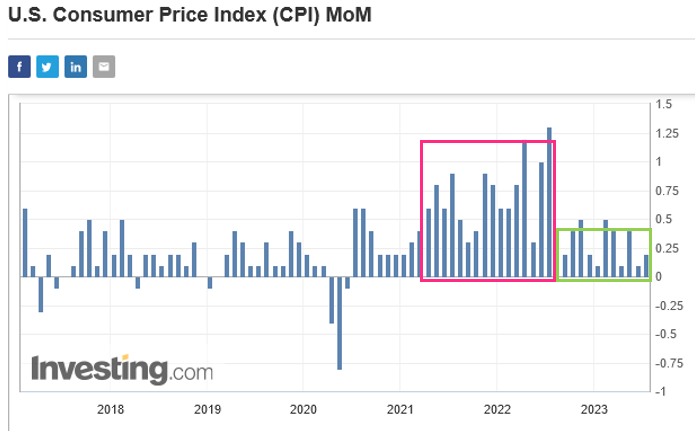

Näistä shokeista palautuminen otti oman aikansa ja nyt nähdään datasta, että inflaatio oli viimeisen kerran ongelmallisen korkeaa kesäkuussa 2022. Heinäkuussa inflaatiota ei enää ollut, kuukausilukema oli 0,0 % (palkit peittään heinäkuun). Tässä vaiheessa em. shokeista oltiin palauduttu ja todellinen inflaatio on ollut siitä lähtien alle Fedin 2 % tavoitteen.

Fedin ohjauskorkojen nostolla ei siis ole juurikaan ollut vaikutusta inflaation normalisoitumiseen. Korkopolitiikalla kestää aikaa, ennen kun sen vaikutukset nähdään taloudessa. Inflaatio-ongelma poistui jo ennen kuin Fedin koronnostot alkoivat vaikuttamaan (korko 1,00 % kesäkuussa 2022).

Fedin ohjauskorkojen nostolla ei siis ole juurikaan ollut vaikutusta inflaation normalisoitumiseen. Korkopolitiikalla kestää aikaa, ennen kun sen vaikutukset nähdään taloudessa. Inflaatio-ongelma poistui jo ennen kuin Fedin koronnostot alkoivat vaikuttamaan (korko 1,00 % kesäkuussa 2022).

Tämä oikeastaan summaa hyvin tilanteen, FED oli alusta alkaen myöhässä koronnostoissa, vaikka jo vuoden 2021 alussa oli selviä viitteitä että inflaatio muodostuu ongelmaksi.

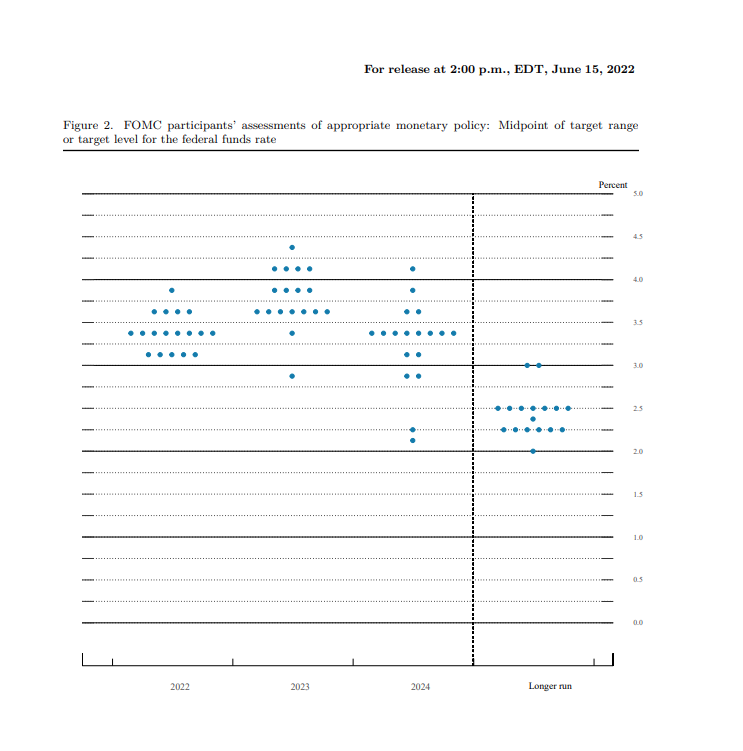

Olen kuitenkin eri mieltä että 1% korkojen nostot olisivat riittäneet tai edes 3%. Jos koronnostot olisi aloitettu jo vuoden 2021 alussa niin ehkä asia olisi ollut toisin. FED:llä on käytössään kolme työkalua inflaation hillitsemiseen: korot, taseen pienentäminen ja tulevaisuuden korko-odotuksista vihjaaminen. Markkinat katsoo eteenpäin ja kesäkuussa 2022 markkinat odottivat jo että ohjauskorot nousee 3,0-3,75% haarukkaan loppuvuodesta.

Ihan vaan yleisenä muistutuksena kaikille, että kannattaa muistaa, että inflaatiota mitataan monilla eri mittareilla ja kaikissa on puutteensa. CPI ja sen useat versiot ovat vain yksi tapa. Todellisuudessa jokaisella ihmisellä, yrityksellä jne. on aivan omanlaisensa kulutuskori ja se määrittää inflaation vaikutuksen kyseisen tahon talouteen. Kansantaloudessa kyseessä on vain keskiarvot. Toisille viime vuosien inflaatio on heittämättä ollut reilusti yli 15%. Toisille taas jotakin muuta. Olellista kait on se, että jos lähikapakan ihmisiltä kysytään, että miten heillä menee, niin suurimmalla osalla menee taloudellisesti hyvin.

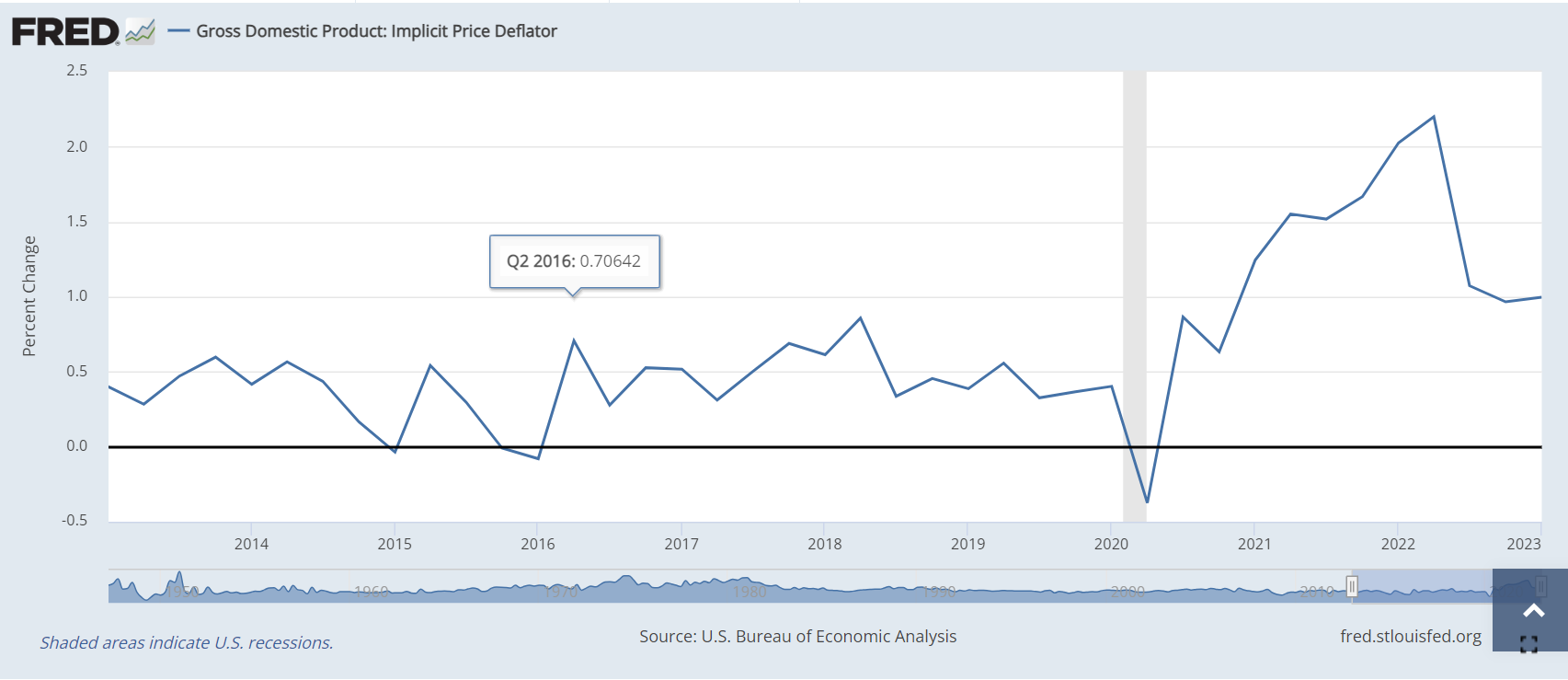

Tässä eräs toinen inflaation mittari, joka perustuu siihen identiteettiin, että talous kasvaa sekä volyymin että sen hinnan muutoksen vaikutuksesta.

Olen jossain määrin samaa mieltä tuosta, että inflaatio olisi hellittänyt myös ilman keskuspankkien toimia. Keskuspankin ainoa työkalu ovat korot. Korkojen välittymisessä talouteen on todella pitkä viive, puhutaan jopa vuosista. Nyt nähty inflaation hidastuminen ei siis täysin ole seurausta keskuspankkien toimista. Viestinnällä on eittämättä ollut suurempi rooli. Siksi deflaatio on todellinen uhka talouden vajotessa kohti taantumaa. Valtaosassa Eurooppaa ja Yhdysvaltoja korot ovat kiinteitä esimerkiksi asuntolainojen kohdalla. Eihän koronnostot tässä tapauksessa vaikuta juuri lainkaan jo lainansa hankkineisiin kotitalouksiin vaan vasta uusiin. Suomessa tilanne on päinvastainen: koronnostot näkyvät melkein heti myös vanhoissa asuntolainoissa.

Mitä tulee tuohon mitä FED edellä sitä EKP perässä, niin asiaan liittyy keskeisesti valuuttakurssi. Euro heikkeni reilusti ja nyt osittain EKP:n toimien vuoksi se on vahvistunut, jolla on ollut inflaatiota hidastava vaikutus.

Samaan aikaan monet valtiot edelleen harjoittavat finanssipolitiikkaa, joka ei ainakaan hidasta inflaatiota, vaikka se maalataan jopa sillä nimellä esim. “inflaton reduction act” myös erinkäisiä verohelpotuksia on tehty. Toisaalta keskuspankit haluavat kiristää rahoitusoloja. Vuonna 2021-22 molemmat tahot halusivat elvyttää. Tietyssä mielessä valtioilla ja keskuspankeilla on aivan valtava koordinaatio-ongelma, jota varsinkaan Euroopan (euron) “founding fathers” eivät tainneet edes ajatella, mikä osittain heijastuu myös Euroopan ja Yhdysvaltojen talouksien kehityksessä. Mutta tämä menee jo politiikan puolella, joten jätetään se muille alustoille.

Tältä se näin ulkopuolisen silmin juuri tuntuu, että keskuspankeissa on täysin erkaannuttu reaalimaailmasta. Siellä katsellaan nenän vartta pitkin lukulasien läpi, että onko inflaatio yli vai alle 2 % ja jos yli, niin nostetaan korkoja.

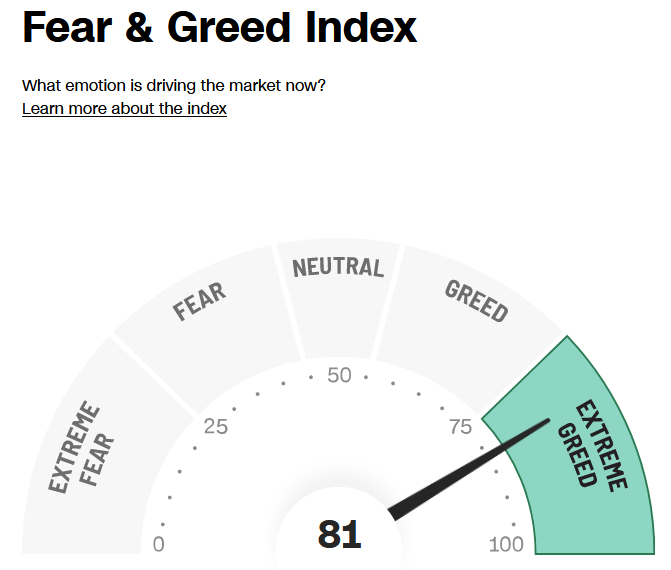

Pörssien H2/2023 suunnasta puheen ollen odotan suurella mielenkiinnolla kahta asiaa -Amazonin Q2 luvut sekä mitä tapahtuu bondimarkkinalla. Teen seuraavat oletukset: 1. Amazonin tulos on todennäköisesti pehmeä (=kuluttajien heikkous) 2. Heinäkuun FED: n nosto jää viimeiseksi.

Löytyykö tietäjiltä tarkempaa dataa miten historiassa korkojen nostosyklin päättyminen on vaikuttanut osakemarkkinaan ja eri segmentteihin keskimäärin esim. USA:ssa? Keräilen parhaillaan dataa mutta olen vielä pahasti vaiheessa.

Koskaan Hex ei ole jättänyt seuraamatta jos isot indeksit kyykkää, oli lähtötaso mikä tahansa.

Ja pelottavan moni pieni/keskisuuri suomifirma valahtanut tappiolle ja silloin on hankala määrittää alin taso kun isot pojat alkaa myymään kuten esim Korona-dipissä tai pankkikriisissä.

Nyt pitäisi olla 20% - 30% vähintään käteistä loppuliu-uista pohjilta ostamiseen, perinteisesti hex käy selvästi alihintaisena kun ulkit myy paniikissa. Itsellä kaikki kiinni, olen ostanut -50% - 70% kohdalla firmoja joilla ok tuloshistoria, ovat silti nyt 10%-30% tappiolla ja all in tilanne, ja alas vaan jatketaan.

Eli se perinteinen tilanne, käteiset loppu silloin kun alkaisi olemaan oikein halvalla tavaraa tarjolla.

Jenkkifirmat ovat olleet aika fiksuja. SP500 - yhtiöistä suurimalla osalla on matalien korkojen aikaan otettuja kiinteäkorkoisia pitkiä lainoja, jotka pääosin erääntyvät vasta 2025-2028. Tämä osaksi selittänee miksi taantumaa ei ole tullut ja siten korkojen nostojen vaikutukset ovat jääneet pieniksi. Tukee hyvin positiivisia näkemyksiä markkinan kehityksestä.

Nousumarkkinassa osakkeet nousevat enemmän kuin laskevat. Nousumarkkinassa kannattaa panostaa long setupeihin ja hyödyntää pieniä korjausliikkeitä ostopaikkoina.

Niin kauan kun VIX <14, osakkeet eivät tule laskemaan isommin, se on varmaa. Enhän minä twiissä ennustanut lainkaan tulevaa.