Nordean kaverin pohdintoja ![]()

@Heikki_Keskivali pohtii tällaisia ![]()

Nordean kaverin pohdintoja ![]()

@Heikki_Keskivali pohtii tällaisia ![]()

Tervetuloa @Verneri_Pulkkinen lomalta takaisin pörssin ääreen. Ja onnittelut sinulle ja perheellesi! ![]()

Kiva taas lukea ja kuulla Vernerin pohdintoja. ![]()

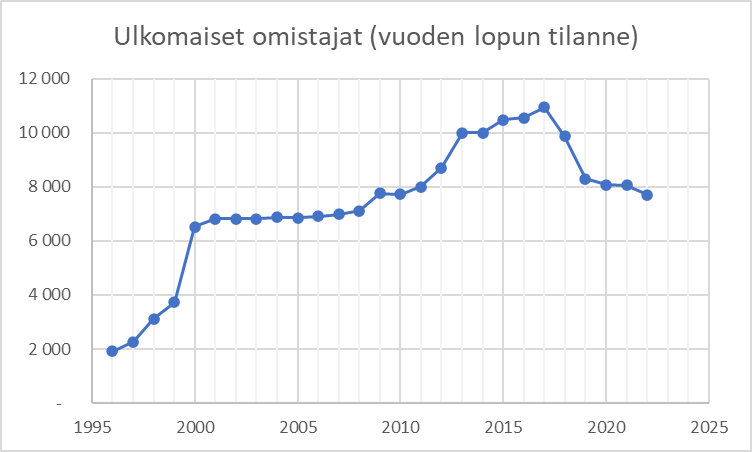

Selittäisiköhän tuota Helsingin pörssin laskua ulkomaisten omistajien lukumäärän merkittävä lasku viime vuosina. Euroclearin tilastoarkistossa on mielenkiintoista dataa esimerkiksi arvo-osuusjärjestelmässä olevien osakkeiden ulkomaalaisomistuksista. Koostin sieltä alla olevaan kaavioon ulkomaisten omistajien määrän vuoden lopun tilanteen pidemmältä ajanjaksolta.

Mielestäni Inderesillä olisi oivallinen tilaisuus katalysoida ulkomaisen omistuksen kasvua Suomessa markkinoimalla englanninkielisiä analyysiraporttejaan koko Euroopan alueella, ja tekemällä näin suomalaisia osakkeita tunnetuksi. ![]()

Edit: P.S. Lisää dataa ulkomaalaisomistajista täällä: Tilastot - Ulkomaalaisomistus ja markkina-arvo - Euroclear

Verneri, proffa Siegel kontraa sun näkemystäsi, että palkkojen nostot johtaisi inflaatiospiraalin nousuun. Koska tuottavuus on noussut. Tarkemmin videolla. On kyllä virkeä ja virnuileva kaveri tämä Siegel:

@Jukka_Lepikko kirjoitteli osakemarkkinoiden kausivaihteluista.

Osakemarkkinoilla on akateemisessakin tutkimuksessa tunnistettuja epätehokkuuksia eli anomalioita. Näitä ovat esimerkiksi tammikuuilmiö, kuunvaihdeilmiö ja viikonpäiväilmiö. Keskityn tässä blogissa tarkastelemaan kausivaihtelua osakemarkkinoiden tuottoja selittävänä tekijänä

https://viisasraha.fi/Näkökulma/Kausivaihtelusta-apua-osakemarkkinan-suunnan-arvuutteluun

Evergrande hakeutui konkurssiin New Yorkissa.

Niinpä, konkurssisuojan hakeminen on tosin tässä vaiheessa hyvinkin pitkälti vain ns. “muodollinen asia”, joka Evergranden täytyi Yhdysvaltain lakien mukaan tehdä osana liiketoimintojensa ja taloutensa uudelleenjärjestelyä:

Pidemmästä suunnasta niin tiedä, mutta on taas se aika: elokuun kuukausittaisten jenkkiosakemarkkinoiden optioiden on määrä vanhentua perjantaina, mikä saattaa hieman lisätä osakkeiden volatiliteettia(=heiluntaa), toviksi, joten ei kannattane sitäkään aivan jumalattomasti tavan sijoittajain heti ainakaan säikähtää:

Monthly options expire every month, but once a quarter — in March, June, September and December — an event known as “Triple Witching” takes place, causing notional value of expiring options to swell as quarterly and sometimes calendar-year options expire along with monthlies and weeklies…

In addition to monthly options expiring Friday, weekly options known as “zero days until expiration” or “0DTE” options could further complicate the market’s reaction. A veteran Goldman Sachs Group strategist warned earlier this week that 0DTE traders have been limiting upswings in stocks while piling on the pressure when markets sink…

@Jukka_Lepikko ja Helsingin börden tuottamattomuus.

@Verneri_Pulkkinen tietää, että osingot pelastavat kokonaisuuden. ![]()

Henri Huovisen huomio samasta asiasta:

Tässä on Pekan tviittiketju Helsingin bördestä.

Lainaustviittiketjusta:

“Voidaan joka tapauksessa todeta, että Helsingin pörssi tuskin on mikään huono paikka sijoittaa ja nyt indeksiä myydään vielä kovalla alennuksella. Pidän tuota itsekin silmällä ja avaan osake positioita jos alennusmyynti jatkuu.”

Ois kiva nähdä vastaavanlainen vertailu Norjan ja Ruotsin pääindeksien kohdalta.

Ruotsiin sijoitettaessa olisi vielä tarjolla valuutta alennus, olettaen että kruunu vielä joskus korjaa ylemmäs. Norjan kruunun tilanteesta en tiedä.

IMO, Helsingin pörssin osakkeet ei ole taaskaan sen halvempia kuin Jenkkiosakkeetkaan. Indeksitasolla vaan verrataan omenoita ja päärynöitä. Kun katsoo vaikka Konetta, Sampoa, Kojamoa ja Elisaa niin ihan verrokkien tasolla nuo on, ellei jopa kalliimpia. Sykliset on jenkeissäkin halpoja, mutta niiden industrials indeksiä tukee mm. iso puolustusteollisuuden osuus.

Toki osakepoimija löytää myös suotuisia poikkeamia. Esim. Fortum on minun silmään aika edullinen vs. Jenkki-utilityt.

Jenkkiosakkeissa näen suhteellisena riskinä ennemmin dollarikurssin. Se on toisaalta myös mahdollisuus, mutta en kyllä laita munia yhteen koriin tuossakaan asiassa.

Amerikassa ei asuntokrisiistä tietoakaan:

Tuli tuosta Ekan viestistä mieleen tämä Henri Huovisen tviitti.

Käsittääkseni valtaosa Jenkkien asuntolainoista on fixed rates joten valtaosan lainanmenokulut eivät myöskään nouse. Historian matalin 30vuotinen löytyy vielä tammikuulta 2021 jolloin kauppa kävi kuumana ja hinnat oli pilvissä mutta myös korot oli pohjalla. ( What is the lowest 30-year mortgage rate in the US history?

2.65%

The lowest recorded rate for a 30-year fixed-rate mortgage was 2.65% in January 2021,This was likely due to the effects of COVID-19)

Käytännössä taitaa mennä niin että tuota 30vuotta ei lusita vaan muutetaan tai fiksaillaan laina uusiksi, mutta nyt tämä luontainen kierto taitaa olla aika jäissä. Saa korjata jos olen väärässä mutta näin olen päässäni tämän itselleni järkeillyt.

Mutta mitä laina-asioihin tulee niin mielenkiinnolla odotan mitä h2:lla tapahtuu kun juurikin nyt loppuu opintolainojen takaisinmaksu paussit. Olettaisin että sitä lainaa on samalla sukupolvella joka ostaa Apple tuotteita että tämän vuoden holidayseason ei välttämättä lähtökohtaisesti ole ruusuinen.

Tässä on Johannes Ankelon juttua Yhdysvaltojen osakemarkkinoista.

Miller varoittaa syklisten osakkeiden viimeaikaisen rallin johtuneen liian optimistisista näkemyksistä talouskasvun suhteen. Hän lisää Fedin taistelun inflaatiota vastaan asettavan katon talouskasvulle.

US-asuntomarkkinoista tiedän yhtä vähän kuin me kaikki, mutta lukemani (Financial Times, uutinen ei nyt puhelimella ole edessäni) perusteella tällä viikolla tulu Berkshiren omitusilmoitus talorakentajien osakkeista. Olen sijoittanut UK housebuildereihin jo viime vuonna (sijoitusvirheet ketju olisi parempi niille) ja kyyti on ollut todella pahaa. USA:ssa kävi samoin viime vuonna esim DR Hortonin osake laski pahasti (H1), mutta tänä vuonna osakkeet ovat komeasti n. +35%.

USA:n asuntotarjonta on minimaalista ja kolmasosalla lainojen keskikorko on alle 4% (pääosa lainoista 30v kiinteäkorko) ja korko nyt jotain yli 7. Nyt käyvät kaupaksi isojen rakentajien uudiskohteet ja sieltä tarjontaa on saatu paikkaamaan vanhojen kohteiden ollessa ”lukittuina”. Isot toimijat tarjoavat myös omia lainojaan suoraan kuluttajille paremmilla ehdoilla, plus hyvä sijainti. Asuntojen hinnat kääntyivät tänä vuonna nousuun ja uudiskohteiden osuus myydyistä on suuri historiaan verrattuna.

Riskeinä olen nähnyt mainittavan inflaation paluun, mikäli sektori kuumenee. Materiaalien pullonkaulat ja työvoiman saatavuus(ovat varmaan jo arkea, mutta paheneminen riskinä). Työttömyys yleisesti tietenkin olisi myrkkyä kysynnälle, sekä korkojen lasku, joka toisi patoutunutta myyntitarvetta markkinoille kerralla paljon. Jatkan UK-osakkeideni kanssa vaikka virhehän se oli viime vuonna, mutta korkojen laskiessa en ajatellut vaihtaa US verrokkien kyytiin…

Ylellä kivasti koottu ekonomistien näkemyksiä kotimaan talousnäkymistä yhteen juttuun.

EDIT: Tämä saattaisi rohkaista sijoittamaan joihinkin hyvin valittuihin Helsingin osakkeisiin