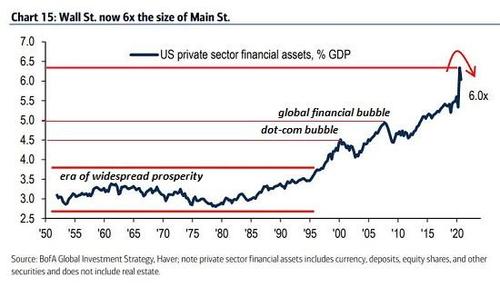

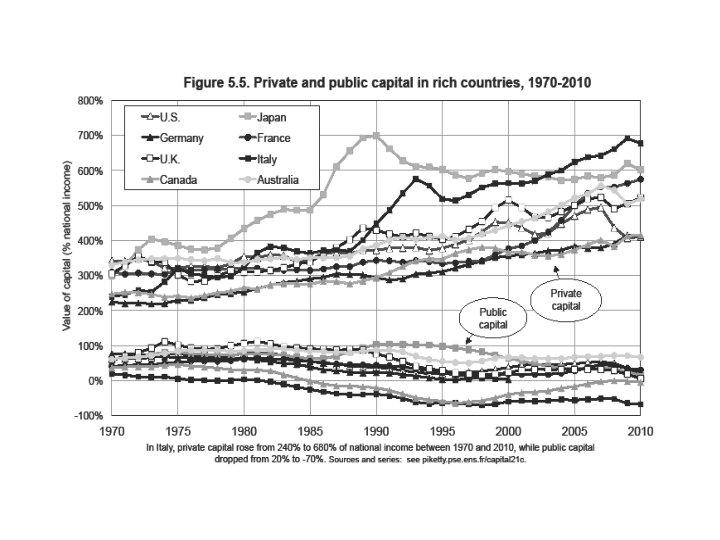

Tuosta on eri versioita, ”wealth to income” jne. mutta tuo itseasiassa reflektoi kasvun nopeutta ja säästöjen suhteellista määrää (ns. Harrod-Domar-Solow-malli).

Esimerkiksi jos pitkässä juoksussa kasvu on 5 % ja säästöaste koko taloudessa 10 %, asettuu varallisuuden suhde BKT:hen/kokonaistuloon kahteen (10/5).

No, jos säästäminen pysyy korkealla mutta kasvu alkaa hidastua niin varallisuuden suhde talouteen lähtee paisumaan. Nämä kestää vuosikymmeniä huom.

Siksi esim. Euroopassa on jo pitkään ollut todella korkealla tuo suhde, jossain 500-700 % kohdalla.

Veikkaan että moni vanhus on havahtunut koronan myötä että “tässäkö tämä nyt on”, ja aikoo kömpiä ulos asunnostaan aikeenaan vähän elää. Osa toki kaivautuu vieläkin syvemmälle, mutta uskoisin että vähemmistö.

Tästä olen @Verneri_Pulkkinen kanssa samaa mieltä. Ne jotka korona-aikana ovat onnistuneet säästämään, eivät kyllä yhtäkkiä heitä ranttaliksi ja pistä kymppitonnejaan haisemaan saman tien, poislukien ehkä kalliita ulkomaanmatkoja suosivat varakkaat, vanhemmat pariskunnat. Puolestaan ne, jotka näin tekisivät, ovat joko tuhlanneet rahansa koronasta huolimatta tai heillä ei ole mitä tuhlata.

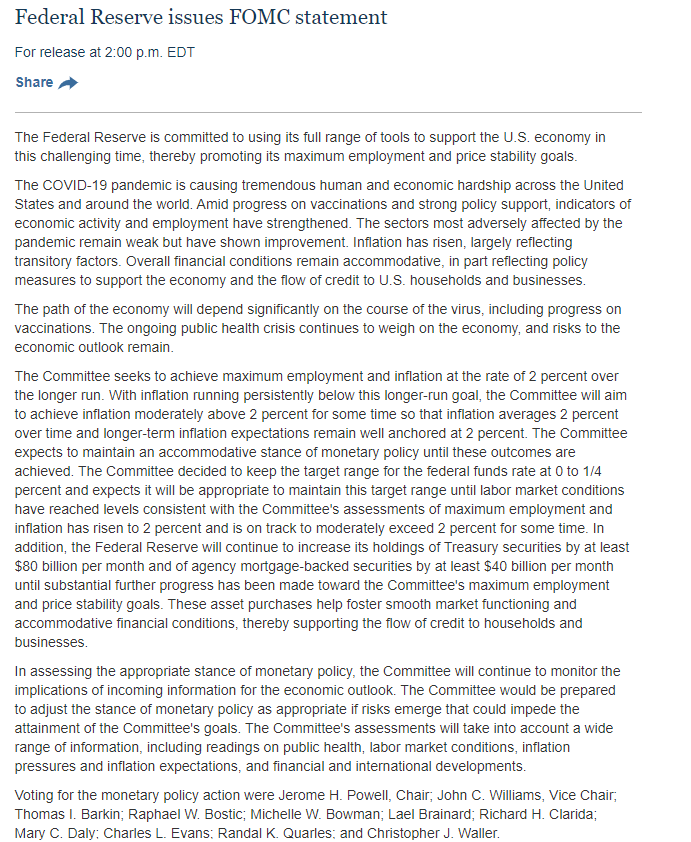

Hyvää iltaa, foorumin väki! Federal Reserven korkopäätös ulkona. Kuten odotettua, ohjauskorko ja elvytysohjelmat pysyivät ennallaan. Itse päätöksestä kuitenkin paistaa parantunut talouskuva: merkittävät talousriskit ovat enää riskejä.

Päätöksessä siis nähtiin pieniä viilauksia talouskuvaa käsitteleviin toiseen ja kolmanteen kappaleeseen. Maaliskuussa pandemiasta kärsineet sektorit pysyivät heikkoina, mutta nyt ovat heikkoudestaan huolimatta osoittaneet elpymisen merkkejä (viittaus todennäköisesti palvelusektoriin)

Tämä oli pitkälti mitä ajateltiinkin. Ihme olisi, jos viimeaikaisten talouslukujen perusteella keskuspankin talouskuva ei olisi lainkaan kirkastunut. Pandemia pysyy kuitenkin viestinnässä vahvasti mukana. Puolelta alkavasta lehdistötilaisuudesta on ennakkoon odotettavissa vahvasti elvyttävää kantaa ja viestiä siitä, että vaikka pandemia on helpottamassa, virus kulkee edelleen mukana talousnäkymässä.

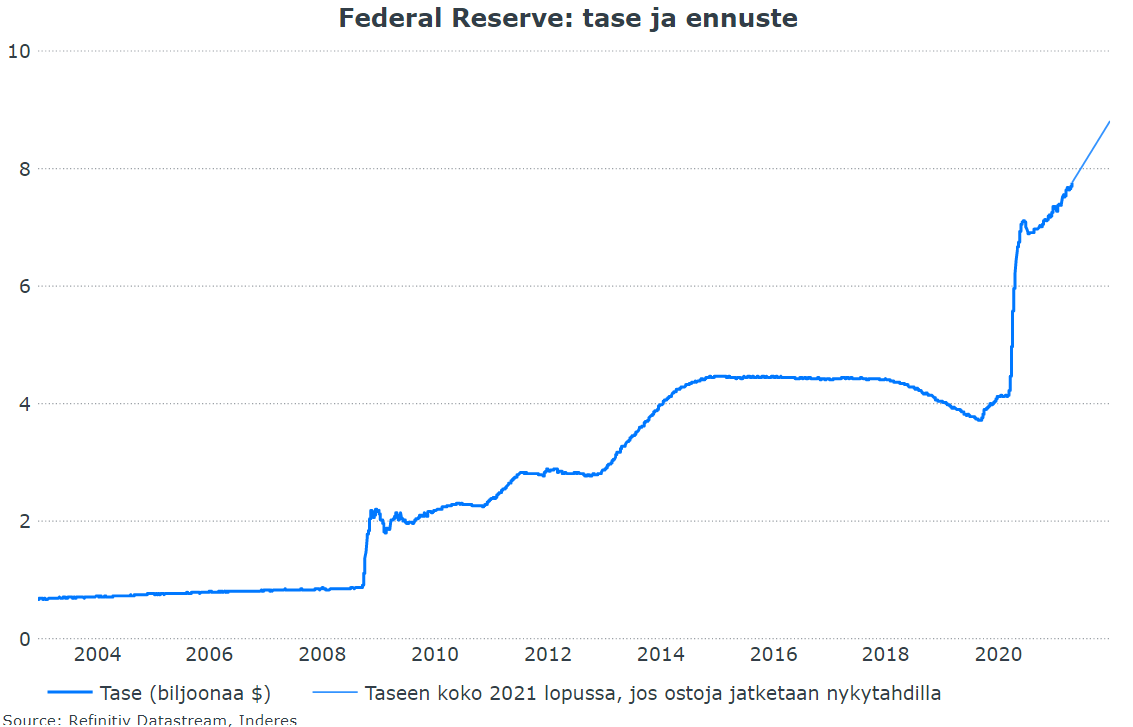

Mikäli lehdistötilaisuudessa ei ole luvassa vihjeitä arvopaperiostojen vähentämisestä, olisi Federal Reserven linja ainakin toistaiseksi markkinaodotusten mukainen: ensimmäiset “taper talkit” voisivat tällöin olla luvassa Q3:lla ja sanoista tekoihin ryhdyttäisiin Q4:llä. Mikäli elvytystä jatkettaisiin nykytahdilla vielä vuoden loppuun, ehtisi se kasvattaa 2021 aikana Federal Reserven tasetta 1440 miljardilla dollarilla. Jyrkkänä pysyisi siis taseen kulmakerroin.

Lehdistötilaisuudessa Powell toteaa, että kriisistä elpyminen on ollut laaja-alaista (kotitalouksista nyt myös palveluihin). Kuitenkin työttömyysaste pysyy korkealla (maaliskuussa 6,0 %) ja yliarvioi työmarkkinan nykykuntoa, koska niin moni on tippunut pois työvoimasta.

Lehdistötilaisuus alkaa olla kalkkiviivoillaan ja tässä pikakommentti korkopäätöksestä (mukana myös Bidenin tuoreet suunnitelmat):

Kiitos taas seurannassa mukana olleille ja hyvää myöhäisillan jatkoa! Itselläni on aika ladata akkuja huomisaamun tulosvyöryyn, ennustettavissa on aikamoinen kiire myös meillä aamukatsaustiimissä.

Otetaanpa tännekin taas pienen tauon jälkeen 10-vuotisen korkopäivitys. Vahva nousutrendihän otti tuossa pari viikkoa sitten happea kun tultiin MA20sen alapuolella, mutta tuolta EMA50sen tuntumasta lähdettiin taas kipuamaan (varmaan tuossa voisi bull flagia nähdä).

Pitäisi kyllä korot kiinnostaa. Korona-aikana niitä kun ei juuri näy kuin täällä tylsillä rahoituspalstoilla Eiköhän jenkkien kymppikorko hipsi tasaisesti ylöspäin kunhan talous jysähtää kunnolla käyntiin. Inflaatiodotukset hyppelee ja pomppelee sykäyksittäin samoin kunnes tukahduttaa itse itsensä aikajanalla.

Tämän kaksikon intoilu ei kuitenkaan pitäisi vielä hyydyttää tätä eufoorista kurssinousua jos 2022 tulokset näyttäisivät kestävän vertailun 2021 koko ajan koveneviin kasvulukemiin.

Syksyllä kiinnosti, kun osakkeet laskivat syystä tai toisesta.

Markkinalla tuntuu oman havaintoni mukaan asiat vaivaavan silloin, kun kurssit laskevat. Ja silloin kun ne nousevat, ei vaivaa mikään. Monesti ajatellaan että kurssit laskee kun asia X vaivaa mutta vaikutus tuntuu olevan monimutkaisempi ja molempiin suuntiin.

Vähän kuin velan kanssa. Se ei ole ongelma, ennen kuin se nähdään ongelmana.

Kun katsoo yhtiöiden kommentteja ja haastelee analyytikoiden havaintoja toimistolla niin kaikkialla käydään sylinterit kuumana ja ollaan siirtämässä kustannuspaineet omille asiakkaille. Ihme jos ei pian näy inflaatiota ja sitä myötä pian korkojen nousua (siis hieman odotettua nopeammin, kuin nyt).

Pieni korkojen nousu olisi toki ihan positiivistakin, kun se kertoo talouden vahvistumisesta ja vahvistaa pankkien tuloksentekokykyä. Mutta silloin kans ylösalaisin -markkina logiikka ei ole enää läsnä vaan huonot uutiset on oikeasti huonoja.

Samalla kyllä yritän nyt itse pitää mielessä mörnninän aikakauden sijoituslapsena (aloitin sijoittamisen 2009 kesällä), että harvemmin pörssi pakittaa keskellä massiivista elvytystä. Ja tämä elvytys voi jatkua vielä tovin.

Yleensä ongelmat ovat syntyneet, kun talous ylikuumenee tai sen pelätään ylikuumentuvan jolloin korkojan nostetaan liian nopeasti yms. Nyt selkeästi keskuspankkien ja ainakin Yhdysvaltalais politiikkojen tahtotila on kokeilla kunnolla kepillä jäätä mihin asti voi lämpötila nousta. Eurooppa ja Kiina himmaa mutta USA maailmantalouden moottorina määrää tahdin.

Nythän meillä on sekä pörssi että talous sopeutunut nollakorkoympäristöön, kvantitatiiviseen elvytykseen ja kohta myös yhä paisuvampaan fiskaalielvytykseen. Samalla pörssiin on iskenyt raju ennuste- ja kerroin-inflaatio, koska sijoittajat ihan aiheesta odottavat rajua kasvua lähitulevaisuudessa. Pörssissä ollaan tosin jo melkein unohdettu että ilmaisia lounaita on markkinoilla hirveän vähän ja jos joku näistä kolmesta tukijalasta otetaan pois, niin odotuksia ja kertoimia pitää muistaa sitten myös vastaavasti laskea

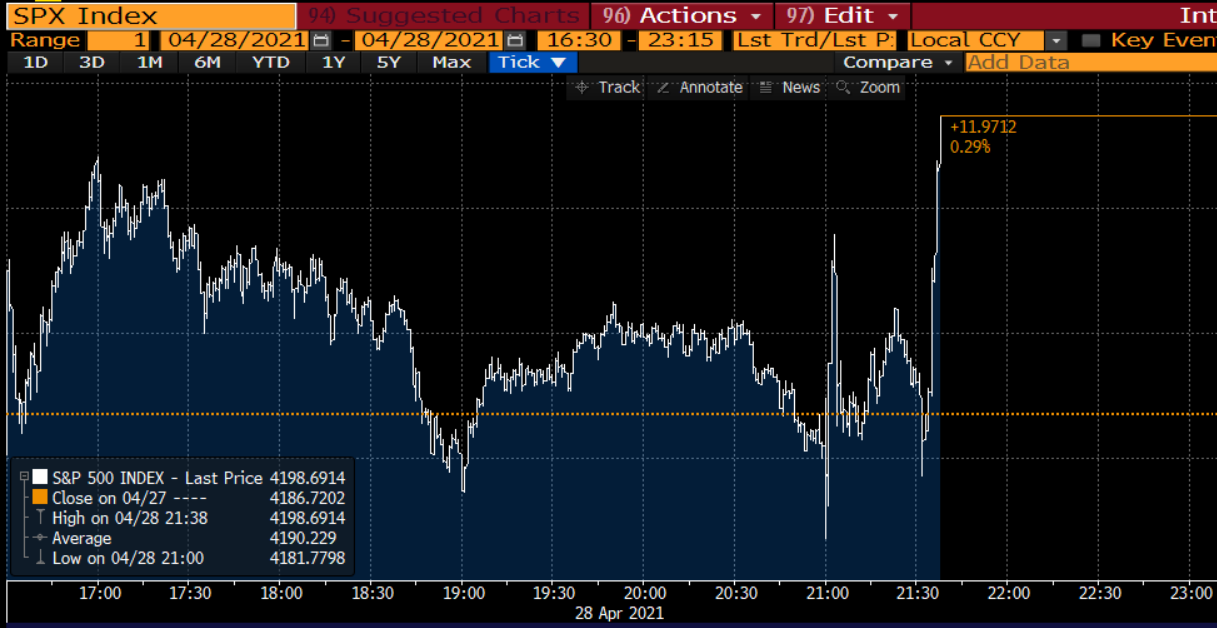

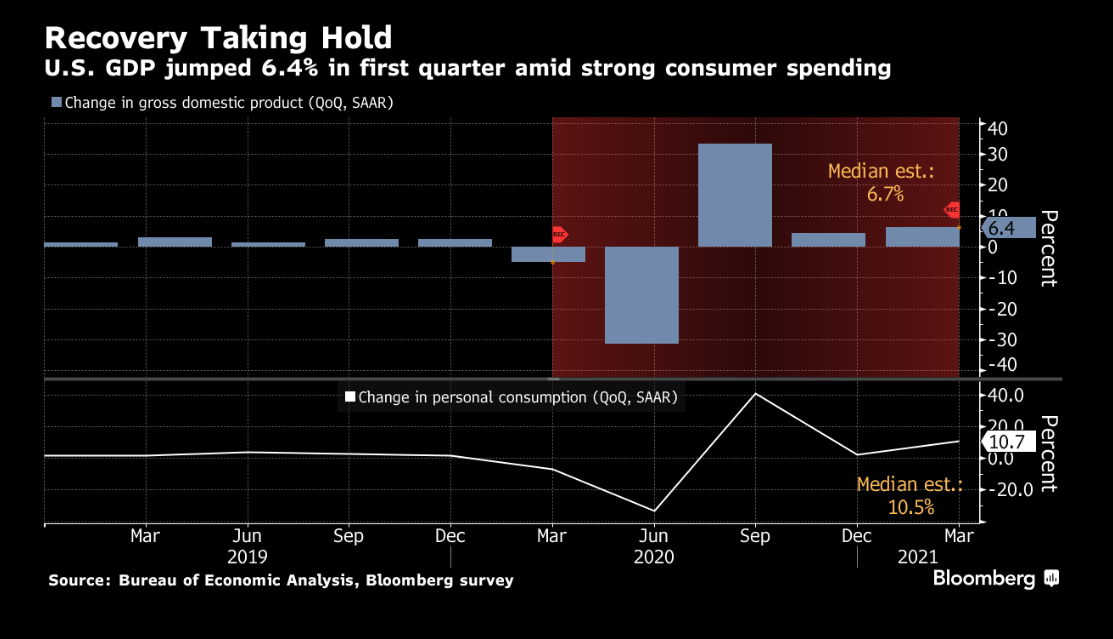

Yhdysvalloista tuli BKT-lukuja. Talous kasvoi mukavasti, nyt tarkkana jenkit ilmaisee hieman hassusti, annualisoituna seuraavasta kvartaalista 6,4 % vrt. odotus 6,7 %.

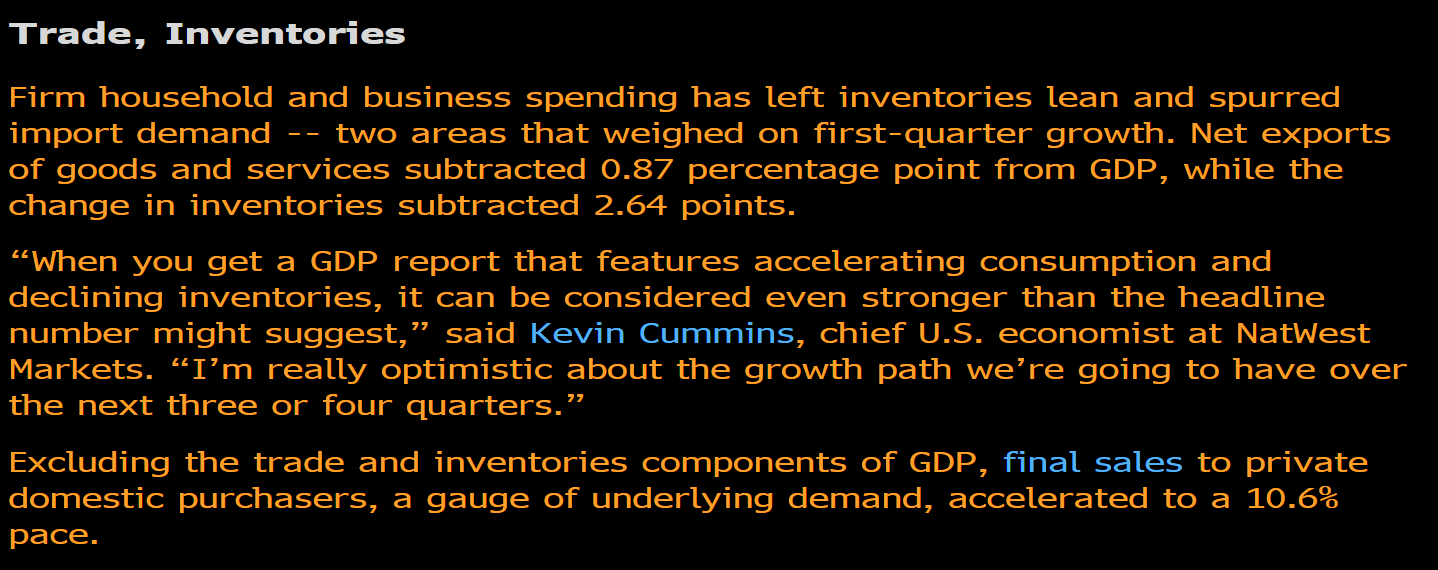

Mutta! Kulutus elpyi reippaasti. Ja, BKT:ta rasitti a) tuonnin määrän paisuminen ja b) inventaarioiden purku.

(Tämä on muuten yksi syy miksi usein huomautan, ettei Kiina ole varsinainen maailmantalouden moottori koska sen vienti vähentää muiden BKT:ta. Tehdas se kyllä on, mutta ei kysynnän lähde. )