pyörittelin eilen jotain lukuja, tuolta ylempää löytynee.

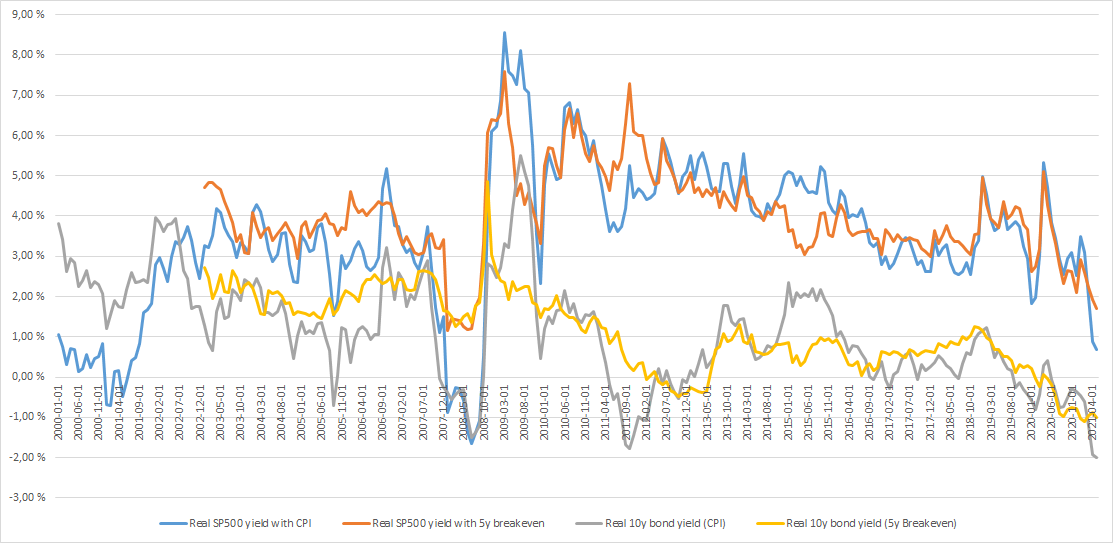

Alla 2000-luvulta SP500 dataa. Nämä ei ole PE vaan earnings yield, mutta sama asia vain kääntäen.

Inflaationa olen käyttänyt sekä 5-y breakeven inflaatiota sekä CPI*:tä. Verrokkina reaalinen 10y bond yield.

Ehkä Vernerillä on paremmat datalähteet. Mulla ei nyt ollut tuon pidemmälle tallessa. Ehkäpä joskus kerään.

*huhti ja toukokuun datat 2021 ei ole ulkona mutta käytin 3,6% - jota on indikoitu.

CPI ei minusta sovellu tähän ihan parhaiten. Breakeven 5y on vakaampi ja katsoo eteenpäin, kuten osakemarkkinatkin aina…

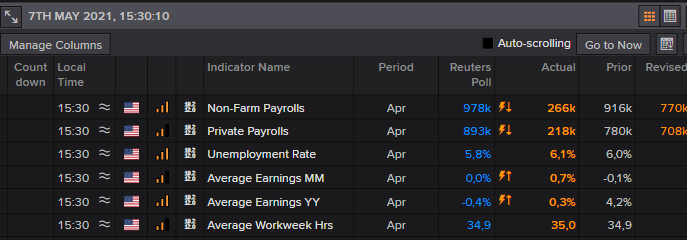

Iltapäivää! USA:n viralliset työllisyysluvut huhtikuulta julkaistiin juuri ja ne olivat kyllä odotuksiin nähden luvattoman matalat. En ole toviin näin suurta heittoa nähnyt. Elvytyspuhe taitaa jatkua Federal Reservessä.

Markkinoiden reaktiot lyhyellä aikavälillä ei aina ole niin rationaalisia. Näkisin itse, että työllisyyslukujen myötä odotetaan, ettei FED:iltä tulekaan koronnostoja ja elvytykset jatkuu voimakkaana. Työllisyyden tukeminen on FED:in päätehtävä. 10v-korkolaput lähti myyntiin, koska lyhyellä aikavälillä saat paremman tuoton osakkeista tai muista kohteista. Tämä tilanne voi taas muuttua seuraavien uutisten myötä.

Kieltämättä sitä yllättyy lähes aina, kaikki varmaan odotti isoa dippiä seuraavana liikkeenä osakemarkkinoilla.

Juu, onhan tämä erikoista kun odotettua selkeästi huonommat työllisyysluvut vetää sp500sen ATHihin. Nasdaqin puolella vielä isompi pomppu ja kertoo selvästi mielestäni siitä että merkittävin tekijä markkinoilla tällä hetkellä on odotukset inflaatiosta ja siitä milloin FED alkaa kiristää elvytysruuvia ja nämä huonot uutiset antavat pientä krapularyyppyä että bileet jatkuukin vielä ehkä hieman pidempään kun oli jo alettu spekuloida sillä että kiristykset voisikin tulla odotettua aiemmin

Mitäpä @Verneri_Pulkkinen arvelet, että kumpi tuottaa paremmin seuraavan 5-10v aikana:

A) ESG/sustainable/SRI -firmat, joista saastuttavat/epäeettiset/muut sen sellaiset on siivottu pois vai

B) laaja markkinaindeksi, jossa filtteröintiä ei ole tehty, eli mukana on myös saastuttavia riistäjäfirmoja?

Eettisyyshän on aika laveasti määritelty ominaisuus, jonka yksiselitteinen määrittely on vaikeaa.

Markkina ottaa näkemystä tulevaisuuden suuntaviivoista, mutta näistä inflaation nousupuheista on jotenkin outoa tämmöinen takinkääntö. Inflaatiosta kuitenkin on jo ihan selkeitä merkkejä ilmassa. Lieneekö kuitenkin syy siinä, että kunnon inflaatio ja/tai korkoympäristöä ei ole vuosiin ollut, niin onko tämä päässyt monelta unohtumaan + kaikki mukana olevat, jotka ei ole sitä päässyt aikaisemmin maistelemaan. Reilu puol vuotta kuitenkin, niin ollaan jo 2022, ja silloin kyllä luulisi olevan tilanne jo ihan toinen.

Tuo raportti varmasti hälventää pelkoja inflaation yliampumisesta ja ottaen huomioon viime viikkojen heikkous kasvuosakkeissa niin ihan ymmärrettävä reaktio.

Olette varmasti kaikki huomanneet muuten, miten narratiivi vaihtuu markkinalla tyyliin parin viikon välein. Syksyllä oli rotaatiopaniikki, joka kesti mediassa ja sijoittajien keskusteluissa pari viikkoa ja sitten unohtui tyystin (vaikka itse rotaatio itseasiassa toteutui voimalla). Kesällä oli kuolleen kissan pomppu -narratiivi (“pörssi romahtaa lisää kun tartuntaluvut nousee taas…”). Vuoden alussa GME- ja WSB. Sitten inflaatiopeikkoa jne.

En tiedä tuolla ajanjaksolla, riippuu miten määritellään yhtiöt indekseissä.

En ole. P/E:tä itsessään ei “inflaatiokorjata”. Mutta, jos E lasketaan usean vuoden keskiarvona, kuten Shillerin P/E:ssä, niin silloin kyllä jotta E ei ole epäreilun suuri.

Hälventää ehkä toistaiseksi.

Kasvuosakkeiden heikkous? Nääkin jakaantuu niin laajaan skaalaan. Ehkä ihan hyvä ettei kaikki shaiba kellu

Sektorirotaation mukana kyllä yliarvostuskin pörrää. Saapahan oman salkkuun jokainen, mitä haluaa, kun intoilijat häviää muualle.

Eipä sitä voikaan ”tietää”. No, jos ajatellaan vaikka näistä vaihtoehdosta:

”Hyvisten joukko” (vaihtoehto A1) karsii pois pahimmat saastuttajat (kivihiilen käyttö mm. energiantuotantoon, öljyhiekka, tupakkateollisuus, aseet yms.)

Tai laveampi hyvisten joukko (kutsutaan vaikka nimellä A2): sijoittaa myös kaikkiiin edellä mainittuihin, mutta pyrkii valitsemaan ”vähiten pahat” yhtiöt kultakin toimialalta.

Tai sitten se vaihtoehto B, joka sijoittaa markkina-arvopainotteisesti ihan kaikkeen? @Verneri_Pulkkinen

Lepikkö kävi viimeisimmässä traders clubissa läpi tuota korotettua työttömyystukea joka on voimassa syyskuuhun saakka jenkeissä. Hän myös kertoi että tuon takia mm. matalapalkka-aloilla on ollut vaikeuksia saada työntekijöitä takaisin töihin kun korotetusta työttömyystuesta saattaa saada parempaa “palkkaa”. On jokseenkin hullunkurista että FED tuijottaa niin vahvasti työllisyystilanteen kehittymistä parempaan samalla kun korotettu työttömyystuki varmasti jossain määrin vaikuttaa vielä toistaiseksi ihmisten halukkuuteen palata töihin. Sitä en osaa sanoa millainen vaikutus tuon korotetun työttömyystuen poistumisen jälkeen tulee kokonaiskuvaan ja aiheuttaako se pompun työllisyysluvuissa. Ilmeisesti jenkeissä on ihan hyvin kuitenkin jo nyt kysyntää työntekijöille yleisesti.

Tämä 600usd/vko työttömyyskorvaus varmasti hankaloittaa matalapalkkaaloille työvoiman löytämistä. Todennäköisesti entistä suurempi osa niistä töistä tulee kuitenkin tehdyksi pimeällä työvoimalla, mitä voi olla entistä helpompi löytää työttömyyskorvauksia nostavista “lisätuloja” etsivistä.

Käsittääkseni normaalioloissakin pimeää työvoimaa Usassa enemmän kuin esim Suomessa. Erilaisten kevytyrittäjyyteen perustuvien ansaintamallien yleistyminen vääristänee myös tilastoja ja mahdollistaa samanaikaisesti tukien noston ja töiden tekeminen.

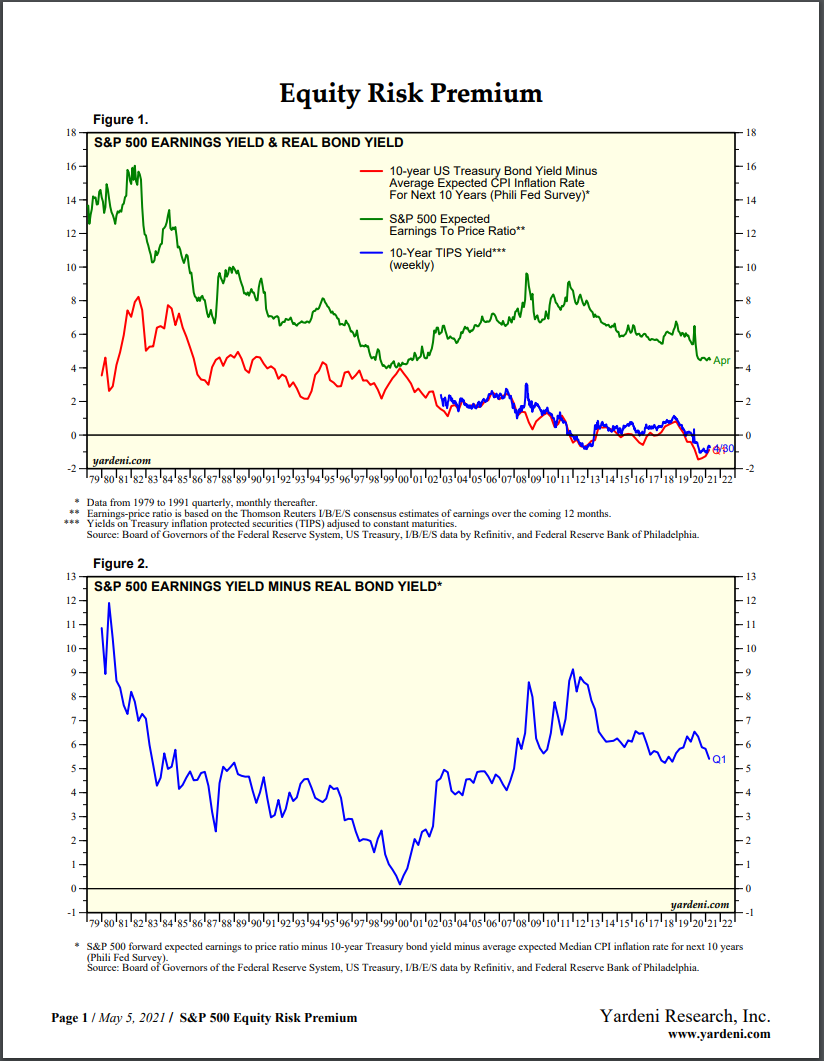

Mielenkiintoinen tilanne kyllä että osakkeiden riskipreemio on pysynyt melko samana siitä huolimatta, että passiivisia rahastoja yms. markkinoidaan nykyään “varmana 7% tuottona”. Toki absoluuttisesti preemio on vain tuo 4%. Aika paljon se jää vajaaksi siitä luvatusta seitsemästä prosentista. Tuloskasvu (tai -lasku ) toki tulee vielä tohon 4% päälle

Luku on miljoonia ja käsittää myös julkisen sektorin, eläkerahastot ym. Noteerattuja oli siis Q4 2020 kansanvarallisuuden taseessa 146 miljardia. Pikkusumma verrattuna kaikkeen taseeseen jossa varmaan isot läjät rakennuksia ynnä muuta. En ole tarkemmin perehtynyt tilastointimetodeihin.

Kun mukaan lasketaan myös julkinen sektori niin osakepaino ei ole verrattavissa jenkki-indikaattorin vastaavaan lukuun. Noi Suomen pankin luvut siinä mielessä parempia että päästään kiinni yksityissijoittajien lukuihin suht eritellysti ja sitä kautta sijoittajasentimenttiin.

The Fed has kept interest rates near zero for the past year and signaled rates won’t change for at least two more years.

Evidenrly, new signals of changing rates will come sooner, if Fed evaluate the situation so!

Updated May 08, 2021 06:27 p.m. EDT

To veterans of financial bubbles, there is plenty familiar about the present. Stock valuations are their richest since the dot-com bubble in 2000. Home prices are back to their pre-finan-cial crisis peak. Risky companies can borrow at the lowest rates on record. Individual investors are pouring money into green energy and cryptocurrency.

This boom has some legiti-mate explanations, from the advances in digital com-merce to fiscally greased growth that will likely be the strongest since 1983.

But there is one driver above all: the Federal Reserve. Easy monetary policy has regularly fueled financial booms, and it is exceptionally easy now. The Fed has kept interest rates near zero for the past year and signaled rates won’t change for at least two more years.

It is buying hundreds of billions of dollars of bonds. As a result, the 10-year Treasury bond yield is well below inflation—that is, real yields are deeply negative —for only the second time in 40 years.

Yksi näkyvimmistä FinTwit henkilöistä Puru Saxena on siirtynyt karhuilemaan. Nopean kasvun teknoissa oltaisiin nähty huiput helmikuussa josta ollaan tultu alas jo osakkeesta riippuen 20-50%. Mutta vielä ei riitä, Purun näkemys että vielä sellainen 20-30% tultaisiin alas. Olen itse samoilla linjoilla, vielä ollaan kohtuuttoman korkeilla arvostustasoilla. Ja sama koskee Helsinkiä, itse mutuilen että kasvuosakkeet QT, Revenio, Efecte jne korjaa alas vähintään 20-30% viimeistään kun ulkkarit alkaa vetäytymään näistä kohteista näillä hinnoilla.

Katsoin youtube-videon, jossa CNBC:n puhuva pää ja teknisen analyysin taitaja keskustelivat. Joshua Brownin brändätessä uutta taiteilijanimeään “Downtown Josh Brown” ja JC Parentzin karjuessa kiimaisena mikkiinsä “There is no such thing as a growth investor!” oli joku kuivakaula kommenttiosiossa sanonut että Coca-Colan ja Honeywellin kaltaiset arvoyhtiöt on hinnoiteltu jo melko kalliiksi. Finvizin mukaan P/E 33 ja 35.

IT-kuplassa vastaavien lafkojen P/E:t oli jossain neljänkympin maissa, asiaa on tässäkin ketjussa käsitelty aiemmin. Jos se kuuluisa ‘rotaatio’ on vieläkin käynnissä, niin onhan tässä vielä vähän tilaa liikkua. Väitän kuitenkin, että nyt olisi varmaan kaikista huonoin hetki ruveta myymään niitä kauhealla vaivalla valikoituja kasvuosakkeita, joita on vannonut holdaavansa hautaan asti vielä pari kuukautta sitten. Eri juttu kai sitten jos on 50 - 100% jossain Skillzissä tai Palantirissa.

Eihän nyt ole mikään huono hetki keventää/myydä. Kurssithan on hyvissä kasvuyhtiöissä vielä ihan huippujen tuntumassa. Jokainen päättäköön itse kuinka hyviä oikeasti oman salkkunsa yhtiöt on. Jos laput OST:lla (verotus) ja kertoimia venytetty enemmän, kun tuplat, niin kyllä niitä kannattaa aina puntaroida periaatteella “mitä jos?”. Nuppi kestää… kaikkien suunnitelmian mukaista strategiaa, niin ei muuta kun hanaa ja tuultapäin.

Ei nyt niitä kasvuosakkeita myydä vaan frontataan sitä rotaatiota takaisin kasvuun kun kaikki alkaa taivastelemaan kuinka hurjia hintoja arvomörnijöistä maksetaan ja kuinka halvaksi kasvu on mennyt

Joo, firmoja on monenlaisia. Itsellä oli lähinnä mielessä nuo edellisessä viestissä mainitun Puru Saxenan suosikkiyhtiöt viime ja tältä vuodelta, jotka eivät ole lähelläkään huippujaan enää. Kun silloin tällöin miehen tiliä katsonut, niin ei siellä ole mitään Harviaa tai Amazonia holdattu vaan otettu positioita Triterraksen ja Ehangin kaltaisissa yhtiöissä.

En ole mikään asiantuntija, mutta jos on ostanut hyvin spekulatiivisia nimiä tarkoituksena holdata, niin nyt niitä kuuluu holdata.