Jos arvostuskertoimet hyvissä kasvuyhtiöissä lähtisi kunnon laskuun, niin ei olisi ollenkaan huono suojella tuottoja myymällä. Laskeeko arvostus ja kuinka pitkäksi aikaa on eri asia. @Verneri_Pulkkinen oli kyllä hyvä viimeisin video, mutta enpä saanut silti päätöstä aikaiseksi myynnin osalta. Stoplossien virityskään näinä aikoina ei ole mielestäni huono idea. Oikean tason asettaminen taas samaa arpapeliä.

3 tykkäystä

Kuten päivän kursseistakin voisi arvata, niin tuo SR-NSCC-2021-002 ei ennyt perjantaina läpi, vaan sille haettiin 45 päivän jatko-aika, eli kokeillaan uudelleen jossain kesäkuun loppupuolella.

3 tykkäystä

Tjaa-a, siinäpä ilmiö joka epäilemättä voi tulla vielä kohdattavaksi. Avainkysymys taitaa sijoittajan vinkkelistä olla se, että millä hinnalla niitä on salkuun poimittu. Jos ostokset tehtiin hyvinkin alle tuon korjauksen tason 20-30-40% niin ei välttämättä ole isoa huolta koska QT ja etenkin Revenio ovat asemoituneet liiketoiminnassaan siten että tasokorjauksen jälkeen pöly laskeutuu ja taas alkaa arvostus kiipeämään yläviistoon. Sijoitushorisontti tietty tulee olla sangen pitälle tähtäilty. Jos taas hankintahinta on ollut korkeahko niin varovaisuusperiaatetta on syytä ruveta miettimään ja soveltamaan.

9 tykkäystä

Jaa-a. Saman verran sitä lähtökohtaisesti rahaa menettää riippumatta millä hinnalla osakkeet on ostettu. Muun ajatteleminen on itsensä huijaamista. Toki myönnettäköön että mukavampaa se on harrastella pitkäaikaista omistajuutta, kun rivit ovat vihreitä ![]()

Pörssien suuntaa on hirmuisen vaikea ennustaa, mutta onhan se hyvä tehdä etukäteen mielikuvaharjoituksia että miten pitäisi toimia, jos kurssit nousevat/laskevat äkillisesti tuon 30%. Kun oman toiminnan on etukäteen harjoitellut, niin kysehän on sitten vain suorittamisesta ![]()

44 tykkäystä

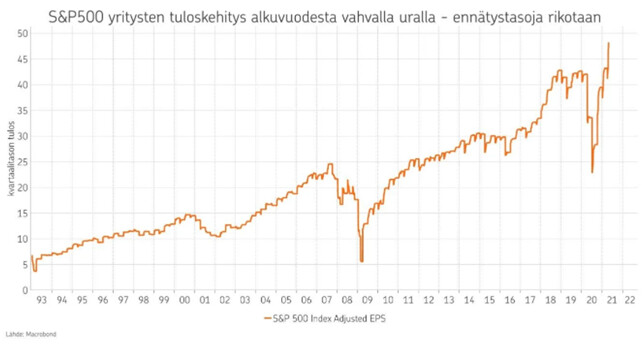

Talouskasvu on kevään kuluessa jatkunut vahvistuvana ja tuloskasvu on ollut selvästi odotettuakin parempaa. Silti osakemarkkinoiden meno tuntuu nihkeältä. Näyttää siltä, että paljon hyvää on jo hinnoiteltuna ja kovan alkuvuoden nousun jälkeen olisi luonnollista nähdä tilapäinen tuottotauko, jonka jälkeen uutta voimaa nousulle löytyisi jälleen.

19 tykkäystä

Jaahas, eiköhän se ollut se härkämarkkina sitten tässä ![]()

No mutta vakavasti puhuen, ei tuo analyysi nyt ihan niin positiivinen ole kuin otsikko antaa ymmärtää ![]()

17 tykkäystä

Jotenkin muistuu mieleen nuo Nordean bullish ennusteet ja mitä niistä on seurannut ![]()

![]()

9 tykkäystä

Tämä hetki pörssimaailmassa on ainakin itselleni hyvin mielenkiintoista seurattavaa. Ollaan aika kaukana nykyisessä keskustelu- ja markkinaympäristössä sellaisista arvostustasoista mitä aiemmin voitiin pitää normaalina. Ihan esimerkkinä pari viestiä sitten kirjoitettiin Revenion P/E 70 valuaatiosta. Qt:n toimari heittää bensaa liekkeihin, kun sanoo haastattelussa kuinka jenkkiverrokeilla voi olla P/S tuplat(taisi Qt:lla olla jotain 30 haastattelun aikoihin). Harvia ketjussa puhutaan kuinka yhtiö on tuloskasvullaan oikeuttanut kasvaneen arvostuksensa(P/E 34 ja P/S 6).

Sitten kun aletaan peilaamaan historiankirjoihin eikä tarvitse edes mennä kovin kauaksi niin alkaa saamaan vähän perspektiiviä. Tässä muutaman suhteellisen solidin yrityksen arvostuksia tulospohjaisesti vuosilta 2011-2016:

GOOGLE:

Mediaani PE 25

Apple:

Mediaani PE 11,8

Johnson&Johnson:

Mediaani PE 15,7

Vertailun vuoksi P/S-kertoimista Amazonilla P/S kerroin tuolla aikajänteellä vaihteli 1,6-3 välillä kvartaalitasolla tarkasteltuna. Googlella 4,5-7,7. Applella 1,9-3,5. Nämä siis toteutuneisiin lukuihin ei eteenpäin katsoen.

Qt:lla vaatisi esim vuoteen 2028 asti liikevaihdon CAGR 23,5% jotta P/S laskisi 5 pintaan. Kajaanin maalaama kuva Harvian tuloskasvusta tiputtaisi vuonna 2023 Harvian PE jo niinkin alhaiseksi kuin 21 ja P/S vajaa 4. Hauska ajatella että 5-10 vuotta sitten markkina ei ollut valmis maksamaan edes Applesta tuollaista tulospohjaista arvostusta ja liikevaihtoon suhteutettuna pari FAANG-yritystä jää jalkoihin.

Nämä nyt muutamia toisistaan enemmän ja vähemmän irrallaan olevia nostoja. Kuitenkin Inderesin tarjoamaa osakevertailua hyödyntäen heidän seuraamistaan yhtiöistä eteenpäin katsova mediaani PE 18. Siihen joukkoon mahtuu jo muitakin kuin tämän hetken parhaiten pöhiseviä suosikkiosakkeita. Pistää kyllä ainakin itseni hieman miettimään.

*Ottakaa nämä luvut suolan kanssa. Kasasin aika nopeasti luvut yhteen, mutta pitäisi kuitenkin olla vähintään oikealla ballparkilla. Ja tosiaan kaikki nuo jenkkilän esimerkit ovat toteutuneilla tuloksilla laskettuja arvostuksia. Ei eteenpäin katsovia.

Ihan ohimennen hauska huomio. En tiedä onko alitajuista tekemistä, että tämä postaus arvostustasoista osuu isolle laskupäivälle sillä on tätä tullut jo pidempään pyöriteltyä, mutta en ole saanut aikaiseksi tekstiä kirjoittaa.

70 tykkäystä

Juu olen samaa katsellut itse ja itse johoikin Inderesin seuraamiin hyviin yhtiöihin vähän laittanut viime aikoina, mutta kyllä arvostus tuntuu kovalta. Jenkeissä on korot nousseet ja itse vähän katsellut pankkeja, ne nyt taseperusteisesti aika halpoja, mutta ihmetyttää suuret erot. Esimerkkinä Aflac sitten vakuutus sektroilta on ihan ihme arvostus verrattuna pankkeihin. P/E totetuneilla 7 pinnassa, P/B 1,2 ja tulos kasvaa mhini tahansa edellä mainittun verrattuna ihan kivasti. Tulee itselle ihmeellinen epäileväinen olo, onko jotain mitä en ymmärrä?

10 tykkäystä

Ihan samat näkemykset, tiettyjen yhtiöiden arvostus on venynyt ja niin myös indeksitasolla. Itse holdaan pitkään omistettuja osinkolappuja ja otan uudestaan vivun käyttöön, kun indeksi on tullut vähintään -25% alaspäin.

7 tykkäystä

Oliskohan Aflacin Japani-riski ja osa varoista ”kiinni” Japanissa, joita ei kannata verotussyistä kotiuttaa eli pitäisi sijoittaa kohdemaassa. Muutamalla muullakin yhtiöllä oli joskus samanlaista huolta.

6 tykkäystä

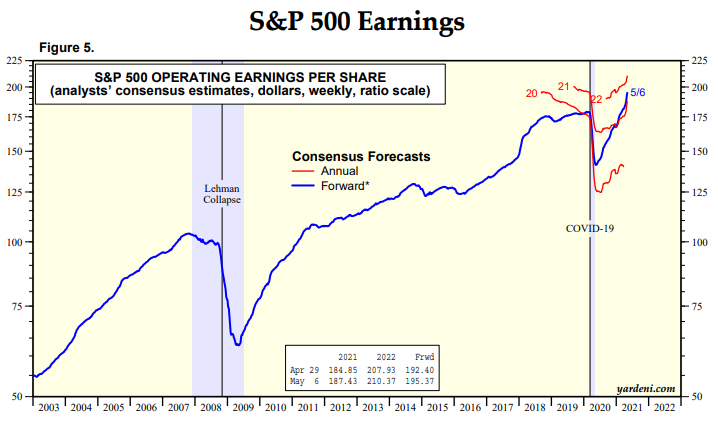

Tulosennusteet viime päivityksissä suoraan ylöspäin… 2022 PE taas alle 20 (halpaa? ![]() )

)

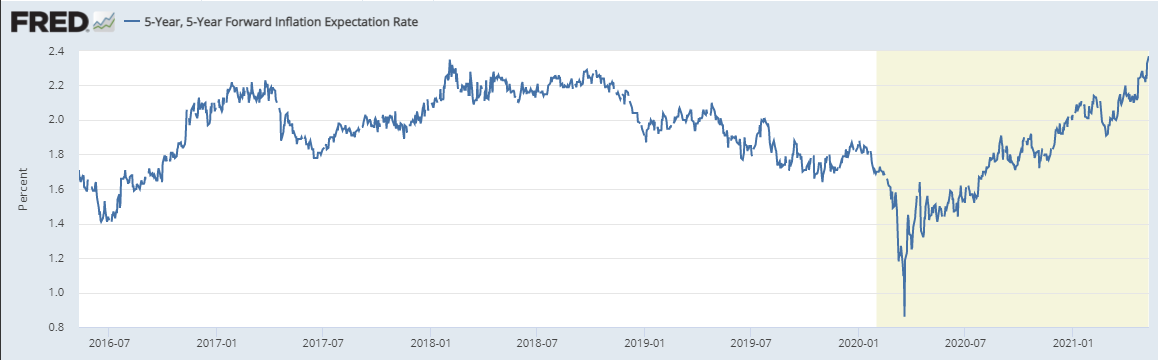

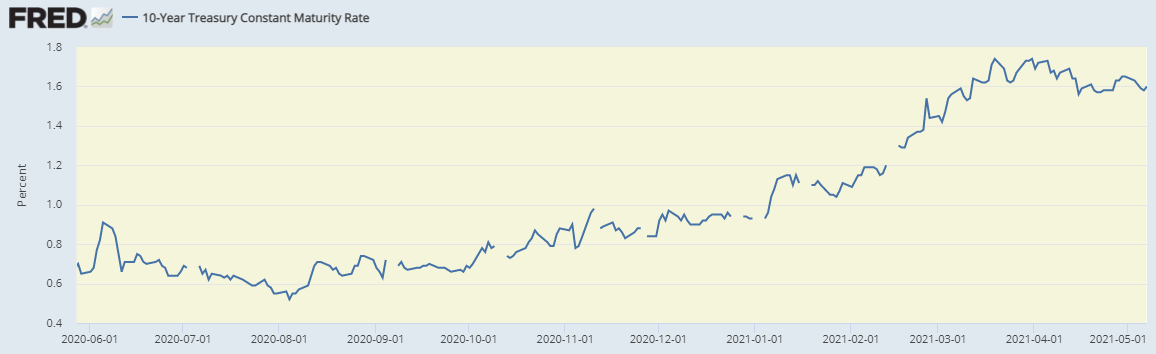

Inflaatio-odotukset taas pari napsua ylös.

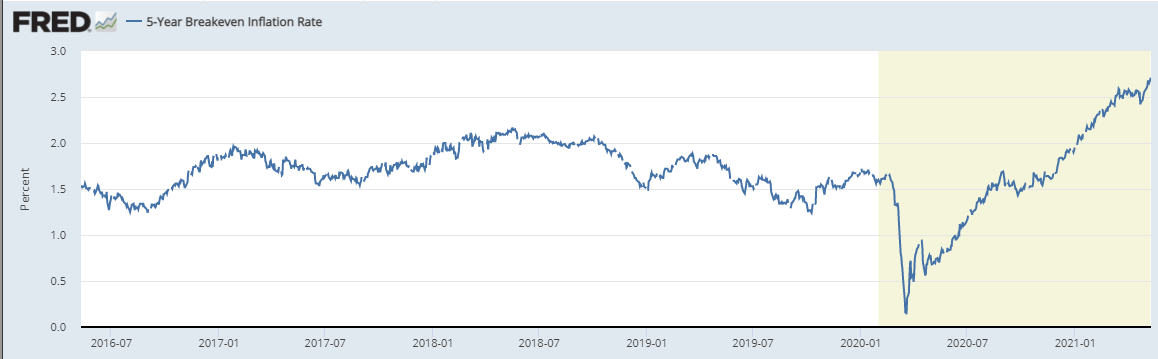

Korot inflaatio-odotuksiin nähden melko rauhallisessa tilassa:

13 tykkäystä

P/S, tai EV/S kertoimien vertailu eri toimialojen yhtiöiden kesken on aika vaarallista, siitä ei voi vetää oikein mitään järkeviä johtopäätöksiä. Kasvu, sen tehokkuus, marginaalit ja riskitaso ovat jokaisella omanlaisensa. Applelle ennakointiin aivan erilaista tulevaisuutta, kuka uskoi foorumeilla että tuon kokoisen liikevaihdon vielä tuplata, kaikilla on jo älypuhelin, noh nyt se on jo tuplattu. Yhtiön kertoimien tasonoususta voidaan melkein sanoa, että korjasi nyt vasta oikealla tasolle, sille tasolle missä maailman parhaan brändin kuuluu ollakin. Toisaalta, siinä missä Apple kasvatti liikevaihtoa vuodesta 2018-2020 +20%, Harvia tuplasi liikevaihdon. Amazon P/S vertailu menisi enemmän Kamuxille, kun liikutaan samalla kannattavuuskartalla. Johnson & Johnson ei ole kasvanut mihinkään viimevuosina. 3-4% viimeiset 10 vuotta per annum. +20% kasvuodotuksilla tuo nykyinen 30 P/E saisi myös ehkä vielä lisäkyytiä. Peräpeiliin tuijottamalla on myös vaikea mennä eteenpäin. Tai minusta ainakin helpompi miettiä houkuttelevuutta sijoituskohteena tulevaisuuteen katsoen.

12 tykkäystä

Olen samaa mieltä ettei ole järkevää verrata omenoita päärynöihin ja se ei pointti ollutkaan. Pointti oli se kuinka sinne peräpeiliin tuijottamalla voi saada kuvan kuinka arvostuskeskustelu lähtenyt laukalle ja vallitseva paradigma tuntuu olevan että tulevien vuosien kasvu kuroo arvostukset kiinni lähes yhtiössä kuin yhtiössä. FAANGit tuohon tekstiin otin mukaan vain koska ovat todistetusti olleet viimeisen kymmenen vuoden isoja voittajia, mutta silti ei tarvitse mennä kovin kauas ajassa taaksepäin jotta löytää ajan jolloin ei maistunut maksaa tulevaisuuden pilvilinnoista mitä tahansa.

Suoraan sanottuna sinun kommenttisi vain vahvistaa omaa ajatustani siitä kuinka viime vuosien markkinaeuforia on osittain päässyt sokaisemaan sijoittajia. Toki tuolla markkinarallilla on hyvin perusteltujakin syitä. Alhaiset korot, ennätysmäärä likviditeettiä yms ovat päteviä selityksiä miksi tällä hetkellä arvostukset ovat aivan eri sfääreissä kuin 5-10 vuotta sitten. Se ei silti poista sitä että nuo kasvuyhtiöiden P/S 2-5 tai PE 15-25 toteutuneilla tuloksilla ovat nähdäkseni lähempänä pidemmän ajan “normaalia” kuin 3 vuoden päähän olevilla ennusteilla P/S 4 ja PE 21 tai nykyiset PE 70 tai 100.

En kiellä etteikö voisi olla THIS TIME IS DIFFERENT, mutta en löisi vetoa sen asian puolesta. Jos tämä ei enempää aiheuta keskustelua niin hyviä osakepoimintoja vain itse kullekin.

17 tykkäystä

Hyvää keskustelua! ![]()

Tässä vihdoin aamun videon kuvaajia. Joskus työt tulee ikävästi harrastuksen edelle. ![]()

Kuten täälläkin poristu päivän mittaan, nyt laskee lähes kaikki osakkeet mutta eilen illalla lasku rajoittui teknoihin. Itse asiassa, jos katsoo indeksejä kuten Nasdaq100 syvemmälle on eniten hypetetyissä kasvuteknoissa menossa jo karhumarkkina. Nasdaq100 on vain 5 % korjausliikkeessä toistaiseksi…

… mutta hypen arkki eli ARK-etf ei tahdo pysyä pinnalla. Se on laskenut n. kolmanneksen huipuistaan. Huom., vaikka se on edelleen reilusti vihreällä vuoden säteellä niin huomatkaa että merkittävä osa sijoittajista on tullut mukaan ETF:ään vasta syksyllä tai vuoden vaihteessa kun siihen virtasi eniten rahaa sisään!

ARK-ETF:n lasku vastannee siis hyvin monien tämänkin foorumin teknohypeseikkailijoiden kokemuksia viime kuukausilta.

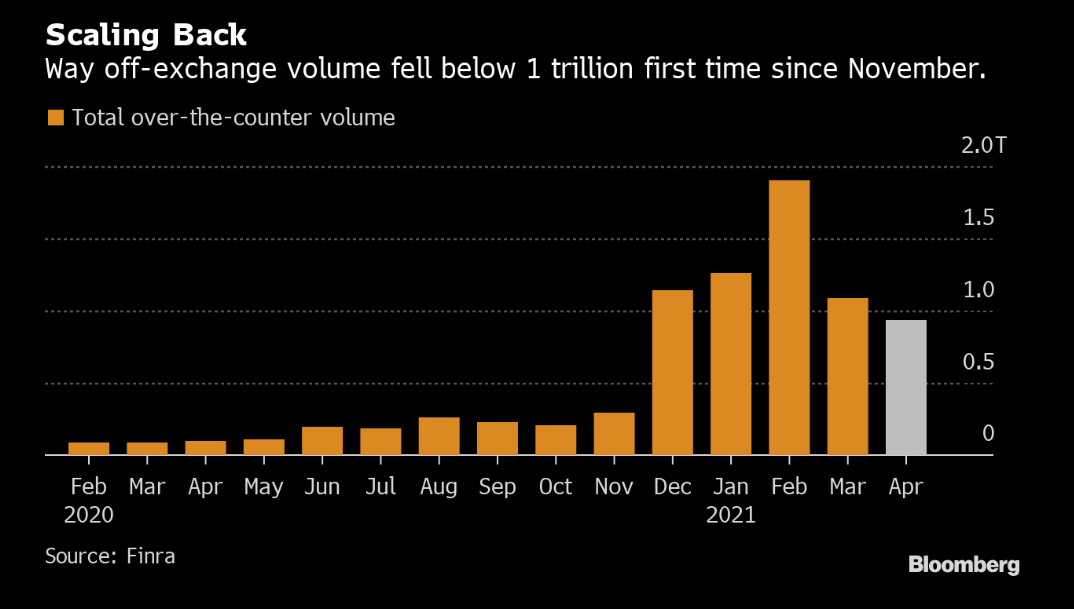

Merkkinä manian laantumisesta treidaaminen ultraspekulatiivisten firmojen OTC-listalla alkaa hiipua…

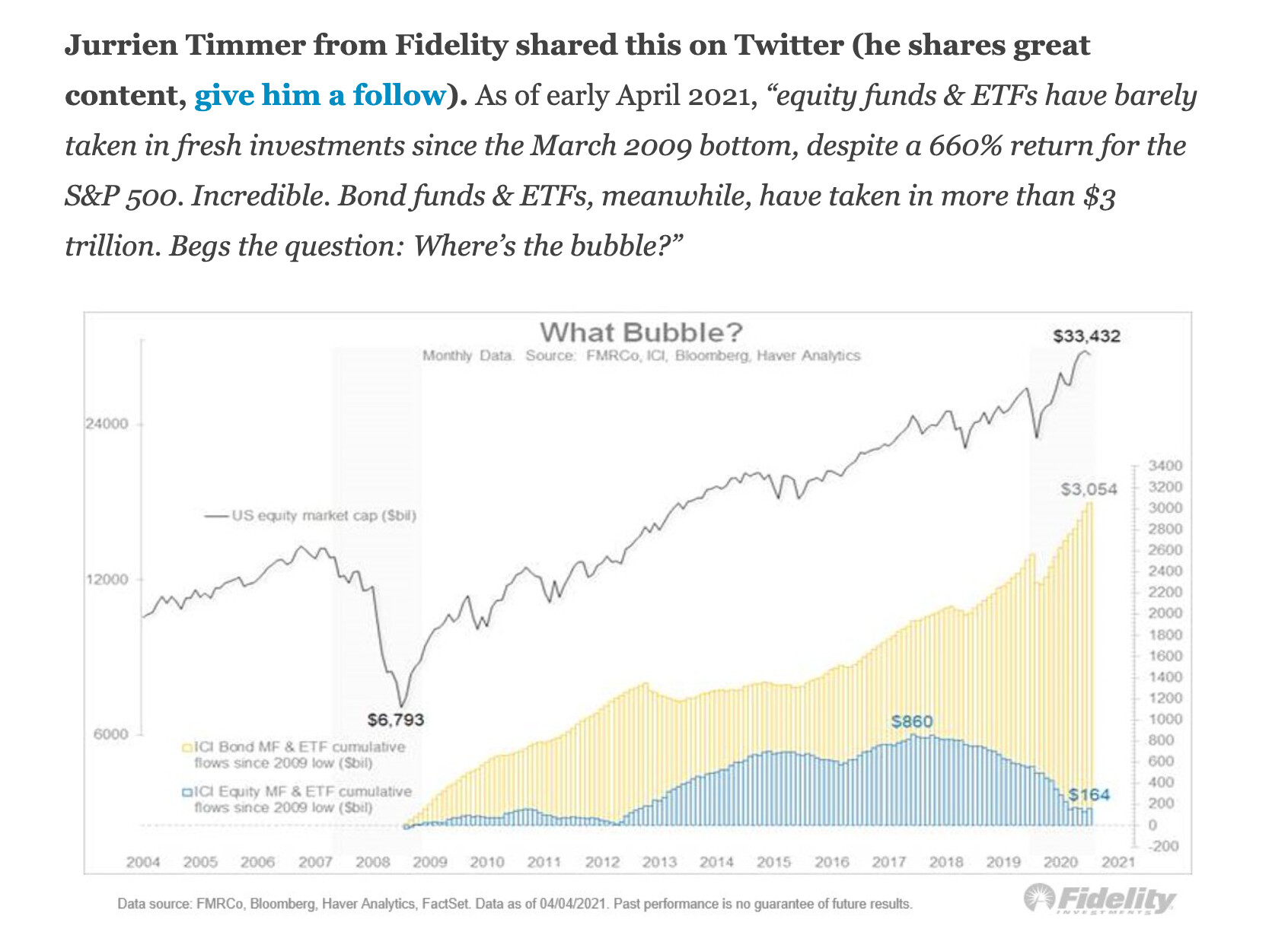

Hieman vastapallo voisi huomauttaa, että kumulatiiviset rahavirrat (huom. rahavirrat, ei allokaatio yms.) osakkeisiin ovat hädintuskin plussalla viimeisen yli 10v ajalta. Ei kovin kuplaista tässä mielessä?

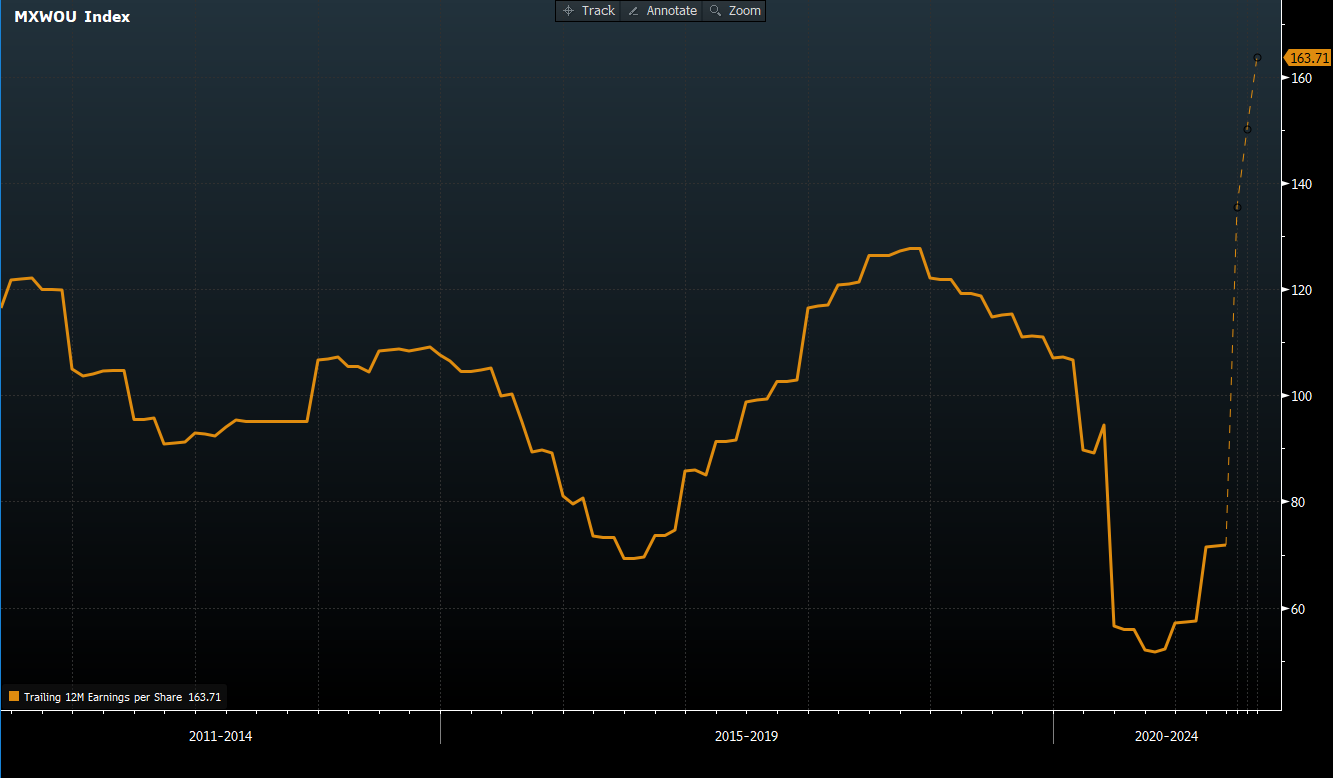

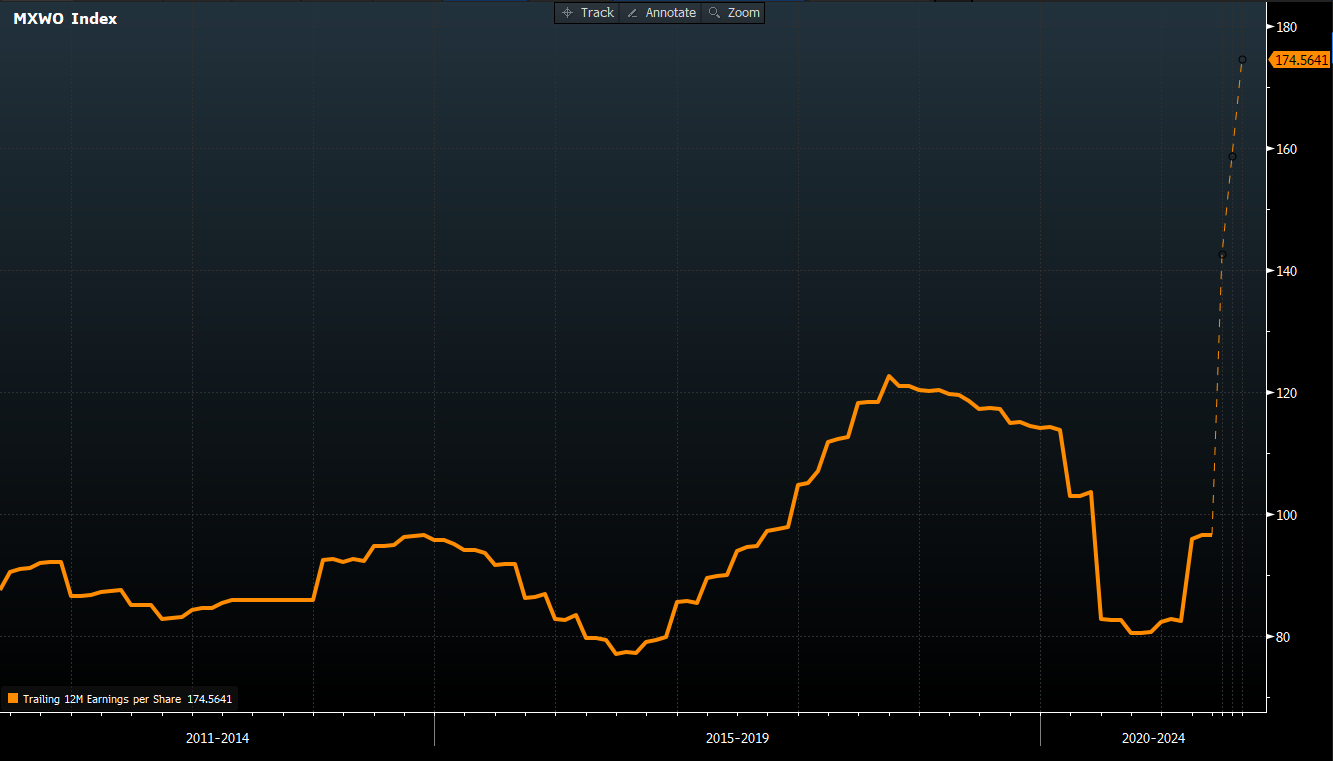

Loppuun jokerina tuoreimmat tuloskasvuodotukset (EPS) MSCI World-indeksissä USAn kanssa ja ilman.

29 tykkäystä

3 tykkäystä

Katsoin äsken, että ruuan hinta on selvässä nousussa. Tai ainakin viljan ja soijapapujen. Voi olla aika monimutkainen aihe, mutta saisiko siitä jutun aihetta joskus tulevaisuudessa videoihin? En ole moneen vuoteen kuullut kenenkään miettivän viljan hintaa, mutta sen kuitenkin sanotaan keikuttavan valtaistuimia.

22 tykkäystä

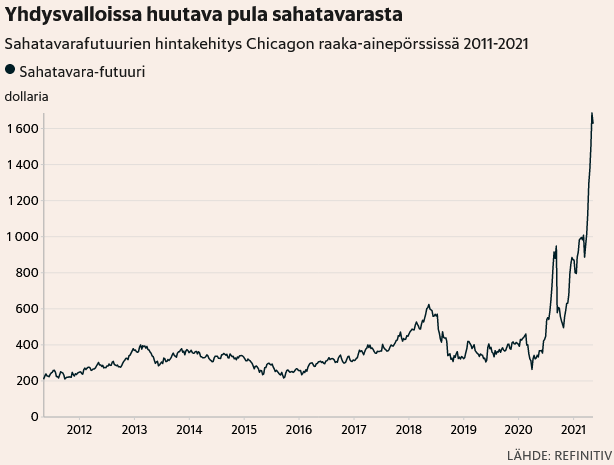

Myös muut, tärkeät hyödykkeet ja tavarat ovat nousseet tai nousemassa. Kuvassa sahatavara, USA. HS Visio 12.5.

Foorumilla ja muualla puhuttu inflaatiopeikosta, nurkan takana. Itse katsoisin että se on jo täällä. Mitä jos J.Powell varovaisesti sanoisi, että keskuspankki ottaa viimeisten lukujen valossa korkojen nostojen aikataulun ja FED:n taseen uuteen tarkasteluun…

Pelkkää spekulaatiota minulta, kuten aina. Mutta kaipaisin jo vakaan tuoton korkorahastoja parkkipaikaksi odottamaan eläkkeen riemuja.

7 tykkäystä

En tiedä onko oikea ketju, jos ei niin joku varmaan siirtää. Täällä kun puhutaan raaka-aineiden hinnan noususta niin ajattelin lisätä omia kokemuksia raaka-aine pulasta. Itse työskentelen öljyalalla voiteluaineiden parissa ja tässä muutaman viikon sisään olen kuullut useiden voiteluainevalmistajien toimitusongelmista. Raaka-aineita, esim. öljyjen lisäaineita kun ei saa, ei tiettyjä laatuja pystytä valmistamaan ja myydään eioota. Toimittajat eivät edes ota jälkitoimituksia kun ei ole näköpiirissä milloin tilanne parantuisi. Tilanne todennäköisesti pahenee kesän mittaan ja varmasti vaikuttaa moneen toimijaan. Ei siis pelkästään hinnan nousu, vaan ongelmat saatavuudessa tulevat varmasti muillakin aloilla aiheuttamaan ongelmia.

13 tykkäystä

Onko tämän pulan ja hintojennousun taustalla se, että rahti ei vielä kulje entiseen malliin? Vai onko oikeasti esim. sahatavaran kysyntä nyt niin kovassa nousussa, että hinta menisi 8x vuodessa? Tuohan on tietysti “vain” futuuri mikä yllä olevassa kuvassa näkyy.

4 tykkäystä