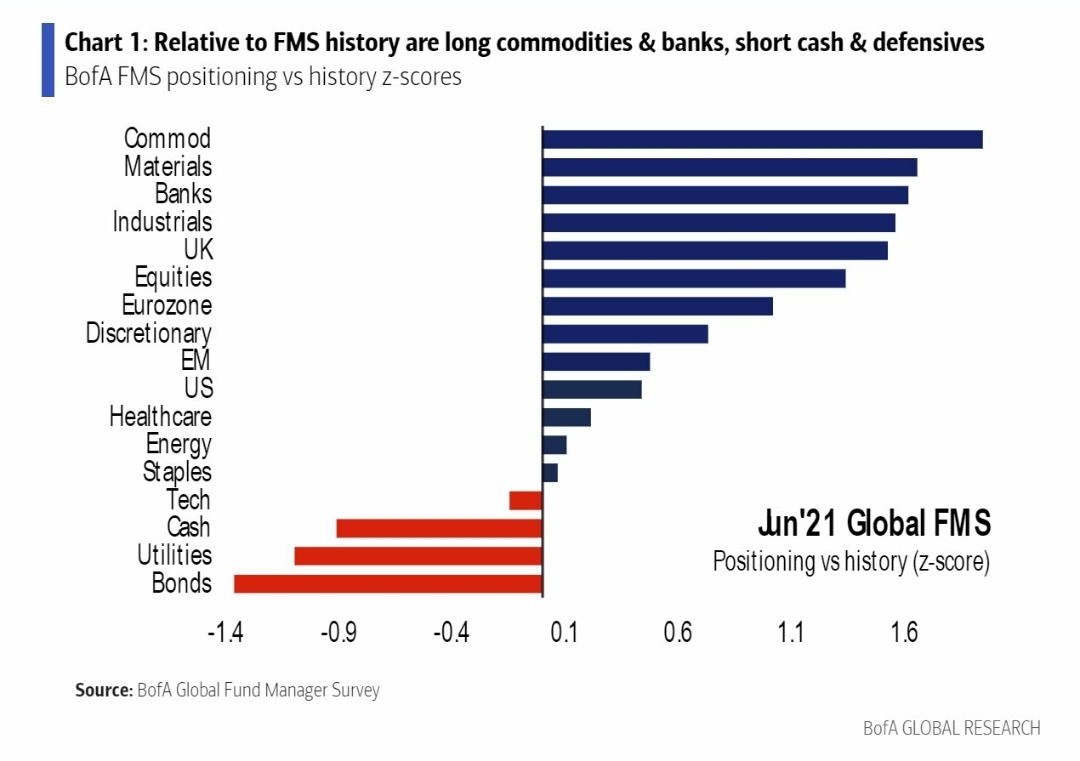

Tämä liittyen vielä noihin buumiodotuksiin “roaring twenties” yleisesti ja materials-sektorin tulosodotuksiin spesifisti.

1 tykkäys

Varmasti tukipaketilla on lyhyen aikavälin piristävää vaikutusta, ja markkinat on saatu vakuutetuiksi siitä, että esimerkiksi Italian lainapaperit ovat äärimmäisen turvallinen sijoituskohde, kun EKP takaa. Mutta entä pidemmän aikavälin vaikutukset? Aiheuttaako uusi paradigma entistä pahempia alijäämiä ja velkaantumista, jota sitten paikataan setelipainolla?

7 tykkäystä

Valuutan uskottavuus on tuo yhteinen hyvä. Kuitenkin yksittäisen euromaan etu on velkaantua silmittömästi, koska bondiostot ja tukipaketit valitaan ilmeisesti loputtomasti sen sijaan että minkään maan annettaisiin kaatua.

4 tykkäystä

Strategia joka toimii ja on optimaalinen tasan siihen sekuntiin asti kun se ei enää sitä ole ja ns. kuramaa kengitään Eurosta ulos ja kyseisen maan talous (väliaikaisesti) romahtaa siihen malliin että koronadippi oli pieni dippi siihen verrattuna.

Kreikan edellisen sopan yhteydessä tuota ilmeisesti oikeasti harkittiin mutta pelättiin dominonappuloiden kaatavan puoli eurooppaa joten otettiin “turvallisempi” tie. Ongelmana siis se että markkina uskoi että tukipakettejahan riittää - jos Kreikka olisi otettu irti letkuista, markkinan usko siihen että Italiat sun muut silti pelastetaan maailman tappiin olisi horjunut siihen malliin että olisi mahdollisesti rytissyt enemmän.

6 tykkäystä

Hyvä huomio. Hyödyke, johon kaikilla EU-mailla on tästä lähtien vapaa pääsy alhaisin kustannuksin EKP:n takuulla, on siis velka. EKP on linjannut, että sen bondiostot ohjataan tästedes niin, että hyvin velkaisia ja alijäämäisiä maita tuetaan suhteessa paljon enemmän kuin taloudeltaan terveempiä maita. (Tai siis heidän mukaansa ihan väliaikaisesti toimitaan näin ![]() ) Millään maalla ei ole tällaisissa oloissa intressiä juuri hillitä velanottoaan. Tästä moral hazardistahan mm. Martin Paasi on paljon puhunut.

) Millään maalla ei ole tällaisissa oloissa intressiä juuri hillitä velanottoaan. Tästä moral hazardistahan mm. Martin Paasi on paljon puhunut.

Lopulta markkinat saattavat alkaa vähän katsella, että hetkinen, kroonisia alijäämiä hoidellaan loputtomalla rahanpainamisella, ja hienoisia epäilyjä euroa kohtaan saattaa alkaa muodostua. Jos EU olisi toimiva liittovaltio, se ryhtyisi varmaan viimeistään tässä vaiheessa joihinkin toimenpiteisiin alijäämän vähentämiseksi ja valuutan uskottavuuden ylläpitämiseksi – sopeuttamaan jäsenmaiden julkisia talouksia esimerkiksi, tai jopa kiristämään jäsenmaiden veroja. Jonkin yksittäisen maan potkiminen pois ei sellaisessa tilanteessa oikein enää auta.

Koska EU ei ole kovinkaan toimiva liittovaltio, en oikein tiedä mitä sellaisessa tilanteessa tapahtuisi. Rapautuuko euron uskottavuus lopulta? Onko liian propellipäistä edes spekuloida tällaisella?

4 tykkäystä

Kaiken kaikkiaan jännä sana tuo väliaikainen – transitory.

Oma epäilykseni on että systeemi on “working as designed” - tavoitteena saada lopulta se liittovaltio “pakon edessä” koska muuten rytisee. Pakko ja hätä ovat tunnetusti tavat saada epäröivät poliitikot tekemään tyhmiä päätöksiä.

2 tykkäystä

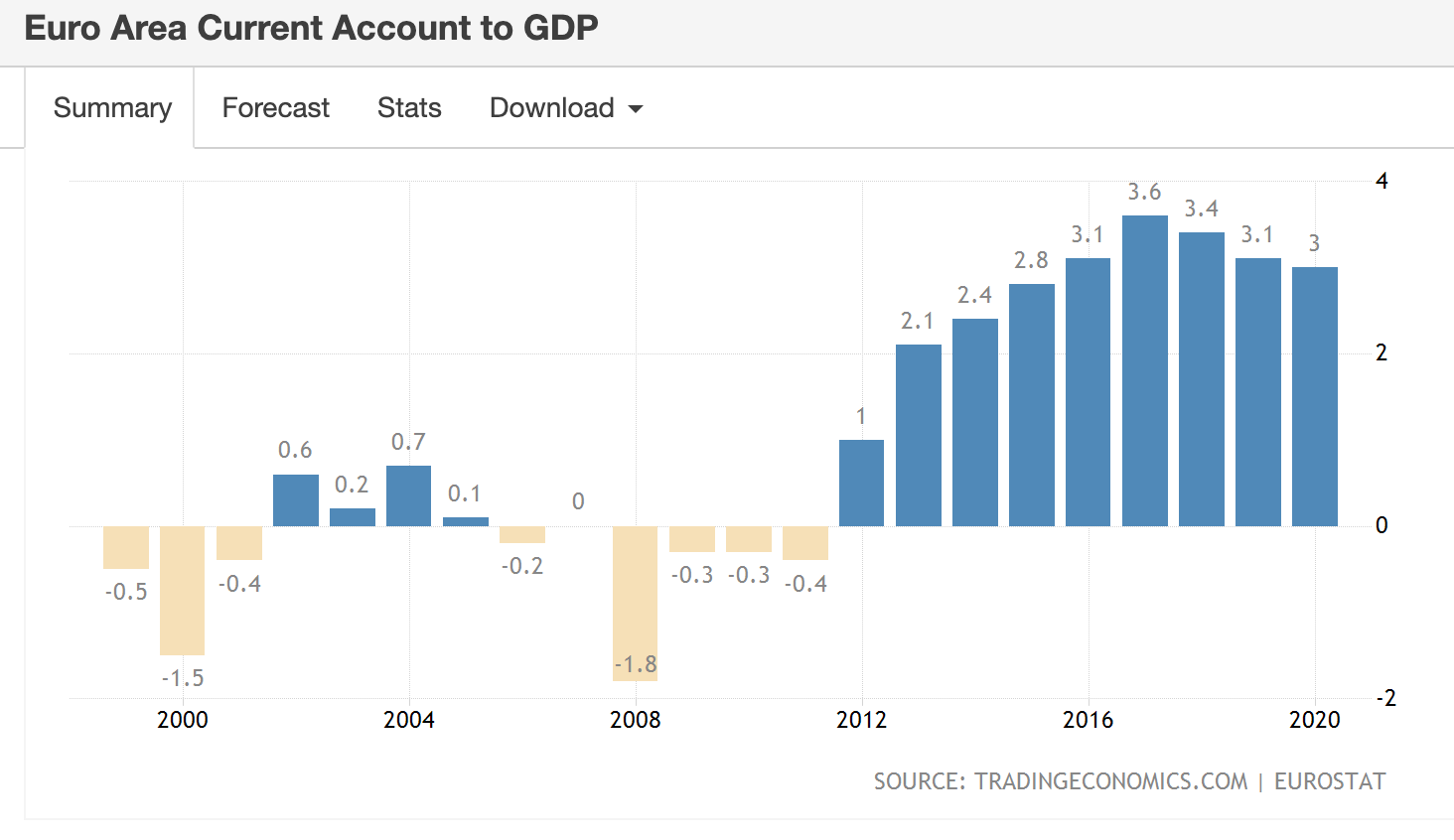

Euroalueesta on kokonaisuutena hyvä muistaa, että se on ylijäämäinen.

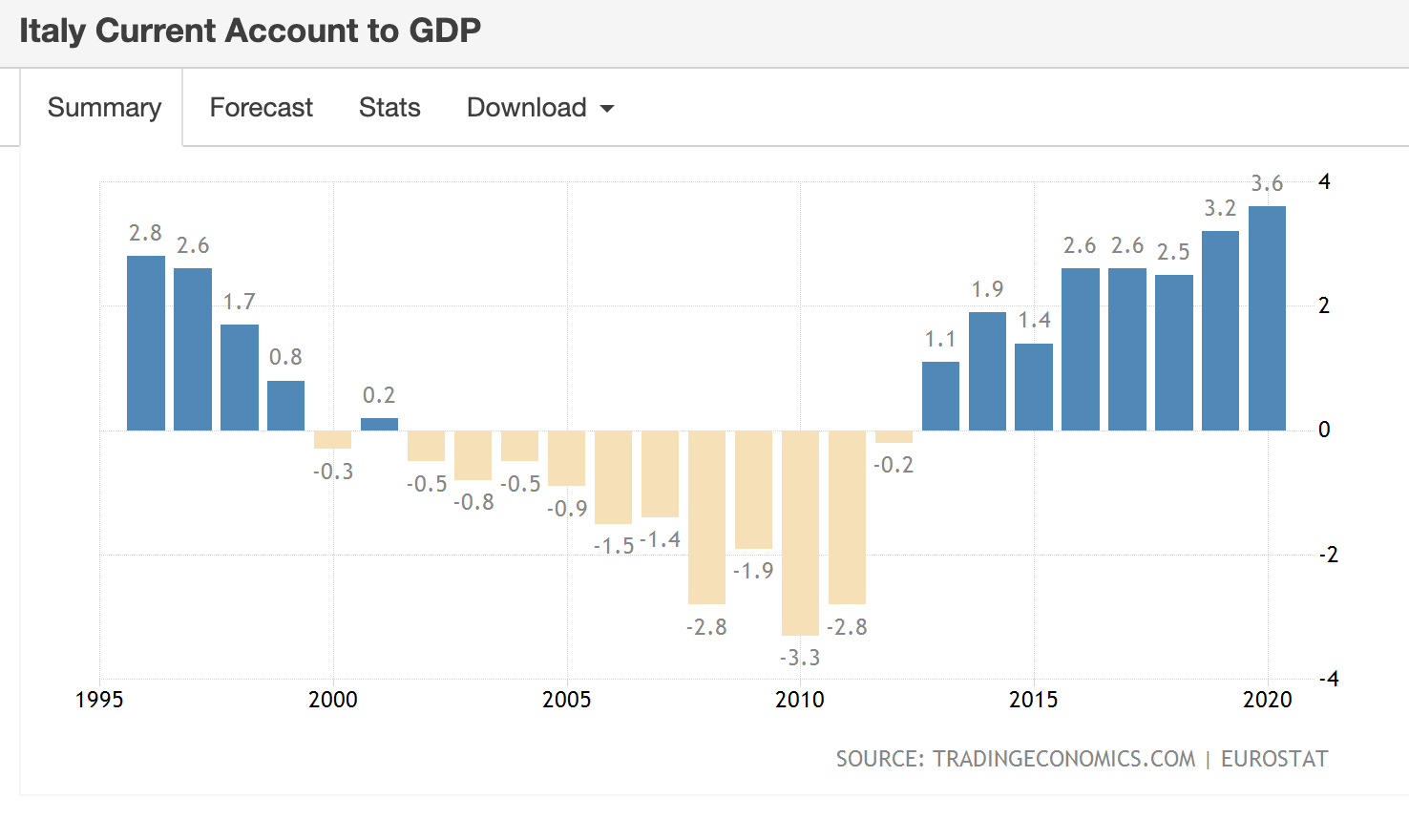

Saksan liian alhainen kulutus johtaa korkeisiin ylijäämiin, jotka osin peilautuvat Etelä-Euroopan maihin. Mutta, niistä monet kuten Italia ovat itseasiassa (kiitos kulutuksen kurittamisen) muuttuneet myös ylijäämäisiksi. Sen lisäksi, että Italia kansantaloutena on ylijäämäinen vaihtaoseella mitattuna, oli sen valtion budjetti poislukien korkomenot myös ylijäämäinen ennen koronakriisiä.

Yli- ja alijäämissä itsessään ei ole vikaa, tärkeää toki olisi että ne vaihtelee alueittain yli ajan.

Nyt ehkä suurempi uhka isossa kuvassa on, kuinka kauan muu maailma, kärjessä Yhdysvallat, jaksaa katsella maailman toiseksi suurinta talousaluetta joka nojaa muiden kysyntään, eli kääntäen vie pääomia muualle maailmaan. Yhdysvallat saa jälleen velkaantua muiden, pääasiassa euroalueen ja Aasian vientimaiden, ylijäämien takia.

Yhtä kaikki, niin kauan kuin poliittisesti Euroalue pysyy kasassa niin väkisin eri maiden epätasapainoja (esim. Saksan alikulutus) joudutaan tasapainottamaan eri tulonsiirroin, mutta kokonaisuutena alueen ongelmat on sisäisiä ja siten rajallisia vaikka tietysti ABC:n kahviloissa niistä saadaan tulisia riitoja.

Lisäys: Ihmeen hyvin euroalue on kestänyt saksalaisten piiskaamaa kulukuria ja anemiaa, mikä puhuu sen puolesta että heikkouksistaan huolimatta on tämä paljon kestävämpi himmeli kuin moni haluaisi myöntää. Ja niin myös markkina tuntuu asiaa katsovan. Iso kiitos kuuluu tietysti myös EKP:lle joka joutuu painimaan tämän alikulutusongelman kanssa eri maiden välillä. Eipä turhaan Lagarde ensimmäisissä puheissaan 2019 korostanut kotimaisen kulutuksen ja investointien buustaamisen tärkeyttä:

"But there is also a second benefit to strengthening the domestic economy, which is that it facilitates rebalancing . More dynamic internal growth offers a way to improve the functioning of the euro area and to accelerate crisis recovery.

Since countries in a monetary union do not have their own exchange rates, they have to adjust to crises through prices. This is easier to achieve when growth is strong at the euro area level and inflation is in line with the ECB’s objective. Adjusting countries can quickly improve their relative prices and export more to other members of the union.

But if internal demand is too weak and inflation too low, such rebalancing across countries obviously becomes harder. And to some extent, this is what we saw in the euro area after the crisis. As demand was stronger in our trading partners, vulnerable countries had to reverse their imbalances mainly by increasing net exports outside the euro area.

Importantly, strengthening internal growth is fully consistent with all countries maintaining their competitiveness. If countries boost growth by investing in productive areas of the economy, it not only lifts demand in the short run. It also provides the ingredients for maintaining competitiveness in the face of long-run global challenges."

22 tykkäystä

En siis halua puolustella eittämättä lievästi ilmaistuna löperöä rahan käyttöä joissain euromaissa, tai vähätellä uudistusten tärkeyttä. En toisaalta juhlisi liikaa monien hurraamaa vyönkiristyspolitiikaa, sillä sijoittajalle se tuo menetettyjä vuosikymmeniä, kuten kaikille muillekin.

Halusin tuoda vain esiin sen seikan, että kaikesta tunteilusta ja poliittisesta kipinöinnistä huolimatta euroalue kokonaisuutena on altis ihan toisella tavalla, kuin moni arkikeskustelija olettaa. Ongelma on ennemmin liian alhainen kuluttaminen kokonaisuuden tasolla, ei toisin päin. ![]() Tämä tekee alueesta riippuvaisemman muiden talousalueiden, kuten Yhdysvallat vedosta. Tämä heikko veto näkyy myös Helsingin pörssin monien syklisten firmojen mörnimisessä 2010–2018, onhan euroalue meillekin tärkein talousalue.

Tämä tekee alueesta riippuvaisemman muiden talousalueiden, kuten Yhdysvallat vedosta. Tämä heikko veto näkyy myös Helsingin pörssin monien syklisten firmojen mörnimisessä 2010–2018, onhan euroalue meillekin tärkein talousalue.

Jos poliitikassa pysyy status quo tai pakka kasassa niin ei tämä välttämättä kriisiydy aikoihinkaan. Voin toki myös olla täysin väärässä, mutta olin itsekin joskus superkriittinen euroalueen suhteen mutta sitten kun alkoi katsoa aluetta systeemitasolla kokonaisuutena niin verenpaine laski huomattavasti. ![]() Rajut elvytysohjelmat koko euroalueen tasolla saattavat jopa tarkoittaa pysyvämpää renesanssia monille meidän firmoille. Tätä kenties pörssi jo hieman haisteleekin.

Rajut elvytysohjelmat koko euroalueen tasolla saattavat jopa tarkoittaa pysyvämpää renesanssia monille meidän firmoille. Tätä kenties pörssi jo hieman haisteleekin.

Nämä kommentit menee varmaan kategoriaan “Vernerin epäsuositut näkemykset”. ![]()

59 tykkäystä

1 tykkäys

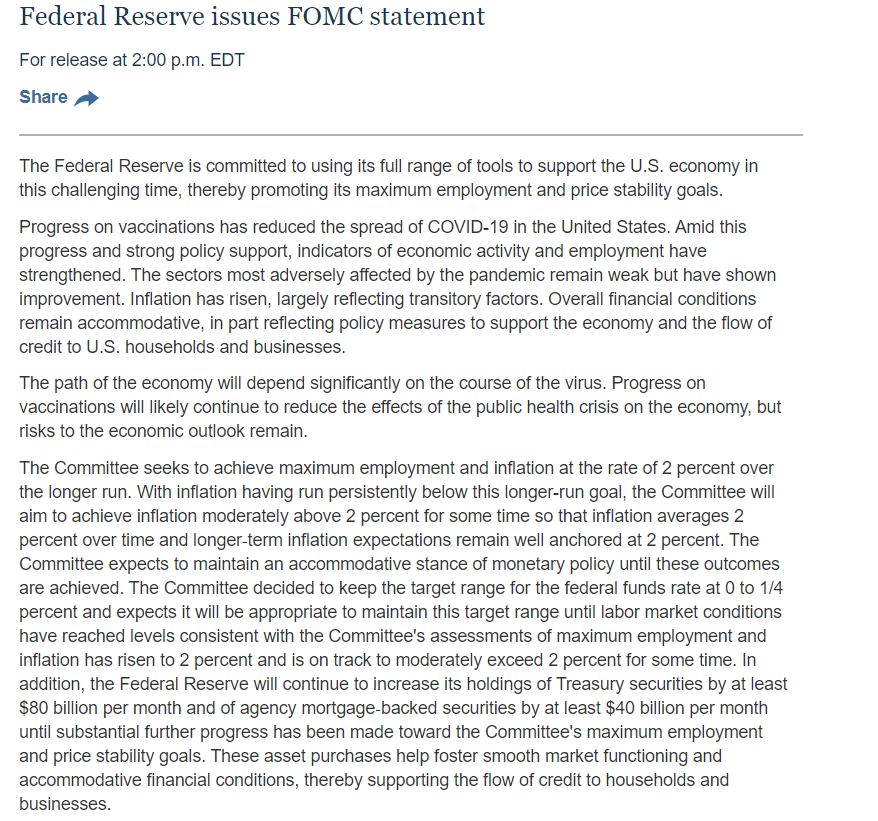

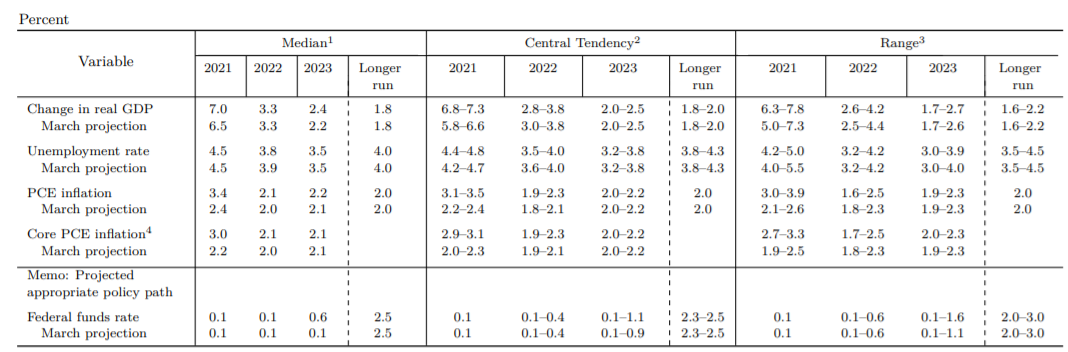

Iltaa! Federal Reserven korkopäätös julkaistiin. Ei odotetusti muutoksia rahapolitiikan linjaan, talouskuva kirkastunut lausunnon mukaan:

45 tykkäystä

"Inflation has risen, largely reflecting transitory factors. " Transitory mainittu ![]()

43 tykkäystä

Ennusteisiin saatiin reilujakin korotuksia. Talouskasvuennuste hypähti 7,0 %:iin, mutta niin inflaatioennustekin, 3,4 %:iin aikaisemmasta 2,4%:sta. Ja katsokaapa, ohjauskoron nostoja olisi luvassa parin vuoden päässä, siinäkin tahti aikaistunut.

37 tykkäystä

Todella mielenkiintoista noissa ennusteissa on se, ettei työllisyysennusteen mediaanissa nähty juurikaan muutoksia, eli talouskuva on muuttunut etenkin inflaation ja kasvun osalta kuluvana vuonna.

23 tykkäystä

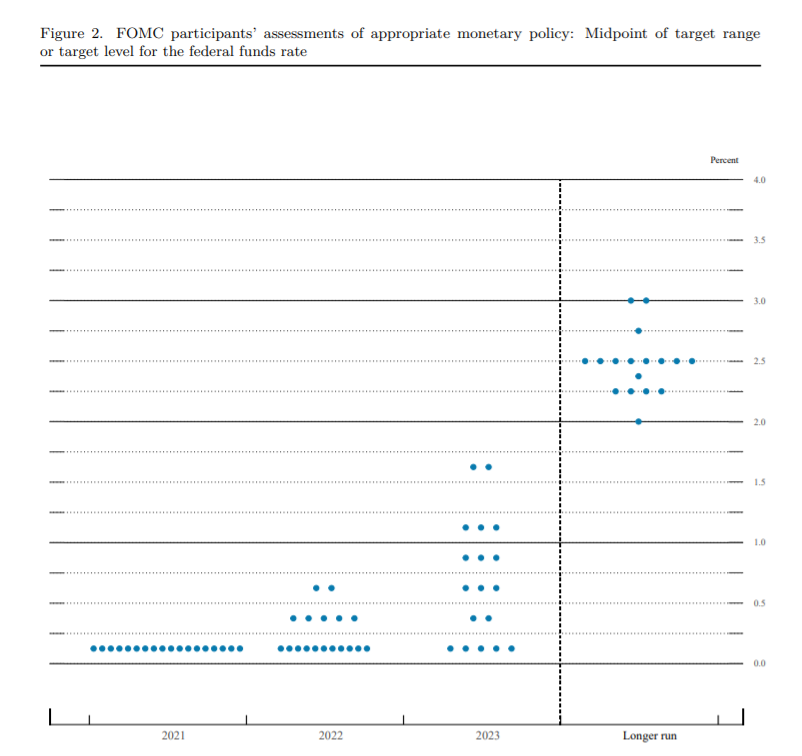

Tarkempi vilkaisu yksilöennusteisiin kertoo, että osa avomarkkinakomitean jäsenistä odottaa koronnostoja jo ensi vuodelle, mutta enemmistö (11 kpl) ennakoi korkotason pysyvän nykyisellään.

28 tykkäystä

Vertailuksi: maaliskuussa koronnostoja vuodelle 2022 odotti 4 jäsentä ja vuodelle 2023 7 jäsentä (nyt lukema siis 13)

21 tykkäystä

Transitory for decades. ![]()

Katsotaan kauan FEDillä pokka pitää hokea tuota. Tarina alla kuitenkin tuntuu voimistuvan.

12 tykkäystä

Joo, piti juuri kirjoittamani että ennusteiden perusteella inflaatiopaineet loppuvat yhtä nopeasti kuin alkoivatkin: vuodelle 2022 inflaatioennuste on taas maltilliset 2,1 % ja siihen ei juurikaan nostoja tehty, ja sama juttu pohjainflaation kanssa. Mutta kuten tiedämme, keskuspankkikin on erehtyväinen ennusteissaan.

27 tykkäystä

Mielenkiintoista nähdä, kuinka Powell perustelee tätä inflaationäkymää, muutos ennusteissa kun kuitenkin on suuri kolmen kuukauden aikana. Eiköhän se taper talk ala kesälomien jälkeen, on taas makron seuraajilla töitä tulkita Powellin sanamuotoja osto-ohjelman vähentämiseen liittyen ![]()

27 tykkäystä

Lehdistötilaisuudessa Powell tuo esiin jälleen ajatusta väliaikaisesta inflaatiosta. Hän lupaa viestinnän taper talkista olevan läpinäkyvää ja selkeää, kun sen aika on. Ajoitus on kuitenkin avoin ja riippuu datasta.

26 tykkäystä