Oletko plotannut tuossa kuukausikohtaisen S&P 500 -muutosprosentin ja kuukauden inflaatioprosentin?

Ainoa päätelmä siitä olisi, että pörssi yleensä nousee, inflaatiota yleensä on (Yhdysvalloissa). Yksi piste vasemassa alakulmassa luo vaikutelman lineaarisesta riippuvuudesta (ja sehän on tietenkin maaliskuu 2020), mutta muutenhan tuo näyttäisi tasaiselta hajonnalta jossa molemmilla muuttujilla on taipumus olla vähän positiivisen puolella.

Cpi indeksin kuukausimuutos ja sp500 indeksin muutos vastaavana kuukautena.

Kuten kirjoitin niin 39% korrelaatio. Eli ei suuri. Kuitenkin voi havaita että inflaation ollessa yli 0.4%/kk on sp aina noussut vastaavana kuukautena.

Merkittävin korrelaatiota selittävä tekijä on varmastikin tuo mainitsemasi seikka… inflaatio on pääsääntöisesti positiivinen ja osakkeet keskimäärin useammin nousevat kuin laskevat.

Heitin kuitenkin muistuttamaan, että ei se inflaatio aina tarkoita romahdusta.

Jostain tästä ketjusta löytyy laajempi kattaus jossa vertailin inflaation ja sp500 korrelaatioita reaalisesti ja nimellisesti.

Edit. Löytyi. Tuolla vuosittainen korrelaatio sp500:lle vuoden 1960 jälkeen.

CPI taisi olla noutopöytä jossa oli jokaiselle jotakin: sille joka varoittelee inhottavasta inflaatiosta mutta yhtä lailla sille joka sanoo että ei huolen häivää.

Kolmen kuukauden kuluttua tulevat elokuun luvut ovat sellaiset joissa base effects kelpaa selitykseksi paljon huonommin kuin nyt.

Mutta silti kuinka vahva narratiivi “väliaikaista koska korona”, sitähän ei tiedä.

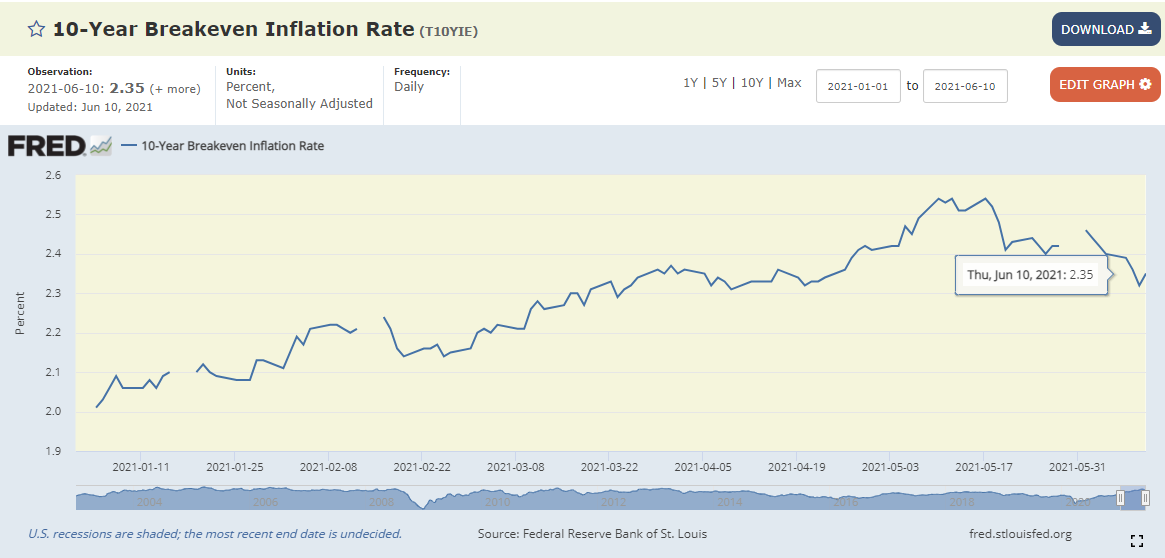

Eilen Yhdysvaltojen nimellistä kymppivuotista korkoa revittiin oman tulkinnan mukaan kahdesta eri suunnasta, inflaatio-odotusten ja reaalikoron voimin, nimellisen koron lopulta laskiessa hieman.

Julkaistut toteutuneet inflaatioluvut aiheuttivat vain pienen nousun pitkän aikavälin inflaatio-odotuksiin. Toisin sanoen velkakirjamarkkinoilla sijoittajat odottavat siis vain hieman korkeampaa pitkän aikavälin inflaatiota kuin päivää aikaisemmin. Tämä pieni muutos pitäisi näkyä nimellistä korkoa nostavana tekijänä.

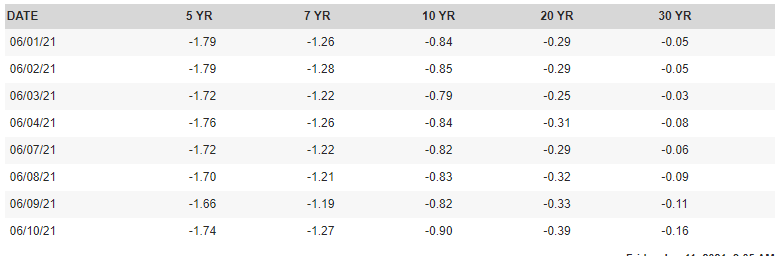

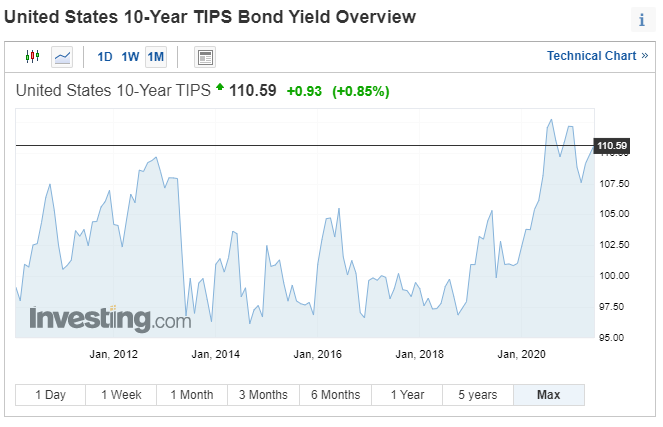

Reaalikorossa tapahtunut muutos oli kuitenkin vahvempi, sillä kymmpivuotisen TIPSin (tarjoaa reaalisen inflaatiokorjatun korkotuoton) korko laski -0,82 → -0,90.

The jump was bigger than expected – CPI was forecast to rise to a 13-year high of 4.7% from a year earlier, up from 4.2% in April, which was already the fastest rise since September 2008.

This will fuel concerns that inflationary pressures are building in the US as the economy rebounds strongly from the pandemic.

Core inflation, which strips out volatile items such as food and energy, jumped to 3.8% year-on-year, the fastest annual rate since June 1992.

”ehkä muutoksen tuulet ovat jo alkaneet….#windsOfchange”

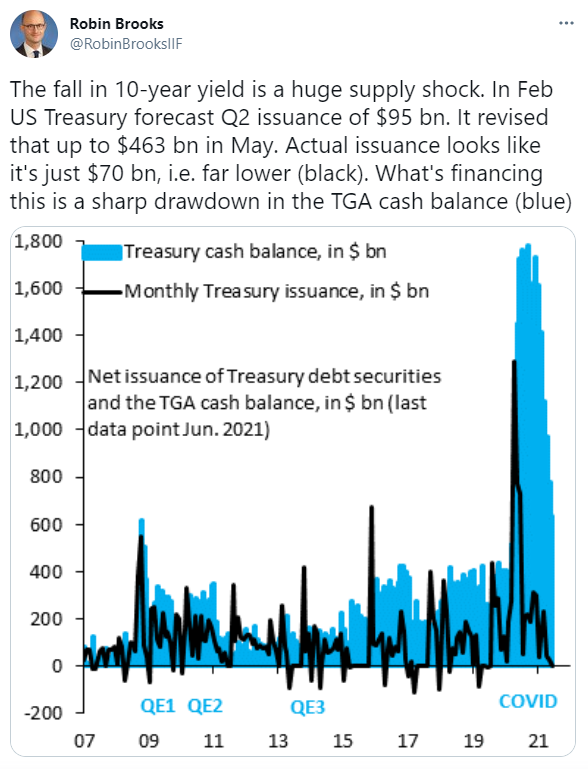

Tämän mukaan kyse olisi vain siitä, että lainatarve puskettiin hetkellisesti alas käyttämällä reservejä, ja sen takia kymmenvuotinen pysyi niinkin rauhallisena huolimatta korkeista inflaatioluvuista.

Kymppivuotista holdailevien inflaationkäsittelyprosessin viisi vaihetta: kieltäminen, viha, kaupankäynti, masennus ja hyväksyminen. Onko kymmpivuotinen koskaan aiemmin ollut edes alle 4 tällaisilla inflaatioluvuilla? Tilanne muuttuu kestämättömäksi jo kuukausissa, joten tosiaan mielenkiintoista nähdä miten luvut kehittyvät syksyllä.

Uusimmassa Market Huddle podissa vieraana Diego Parrilla. Juurikin kymppivuotiseen liittyen häneltä tosi mielenkiintoinen näkemys, että osakkeita tavataan verrata siihen, vaikka etenkin tekno-osakkeiden duraatio “juoksu-aika” on todellisuudessa paljon 10:tä vuotta pidempi. SP500:n keskimääräinen juoksuaika on hänen mielestään vajaa 30 vuotta, ja Nasdaqin vielä paljon sitä pidempi. Näin ollen riskittömänä korkona tulisi käyttää jenkkilän 30 vuotista, eikä 10 vuotista.

30 Vuotinen jenkkilaina tuottaa tällä hetkellä 2,2%, kun taas 10 vuotinen 1,5%. Jonkin tasoinen vaikutus tuolla on ja käy ainakin omaan järkeen ottaen huomioon SP500:n nykyisen osakekoostumuksen.

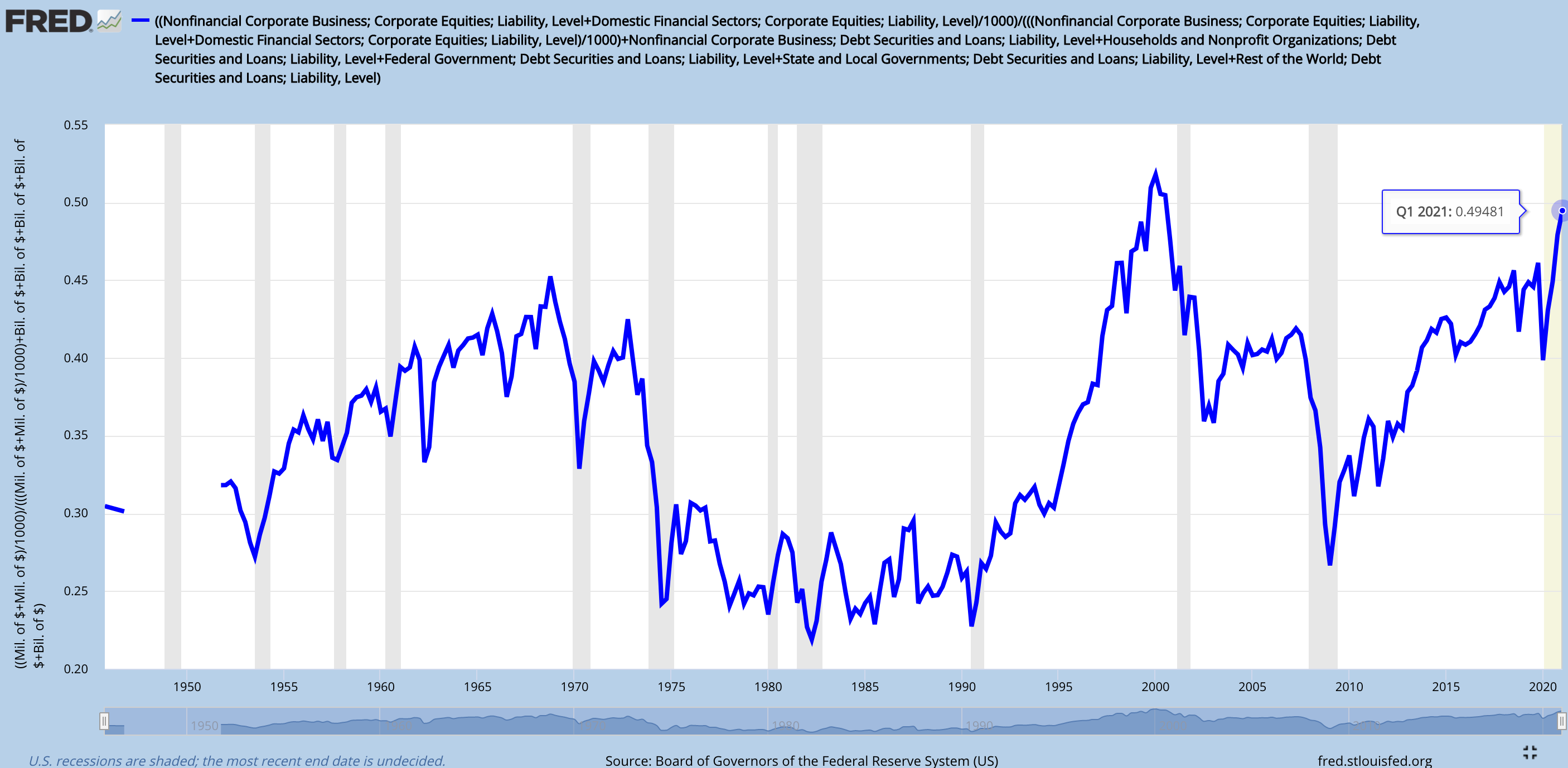

Hehtaaritason mittari eli pseodonymi Livermoren esittelemä osakevarallisuuden suhde koko finanssivarallisuuteen nytkähti ylöspäin (täällä alkuperäinen kirjoitus, kävin videolla mittaria läpi kansankielisesti täällä). Tuoreimmat lukemat Q1’2021.

Taso on nyt 50 %:issa, korkeammalla kuin 60-luvun huipuilla ja enää kivenheiton päässä it-kuplan tasoista.

Mittarilla on toistaiseksi ollut vahva ennustusvoima pörssin tulevista tuotoista (ne olisi lievästi negatiivisia kymmenen vuoden säteellä jos historia toistaa itseään) mutta kuten kaikissa käppyröissä, emme voi tietää allokaation muutoksia jatkossa. Toisekseen, jos velan (eli finanssivarallisuuden) paisuminen jatkuu niin osakkeiden suhteellinen osuus varallisuudesta voi laskea, vaikka ne nousisi itsessään pörssissä. Mittaria ei ole myöskään testattu käsittääkseni muualla, kuin Yhdysvalloissa.

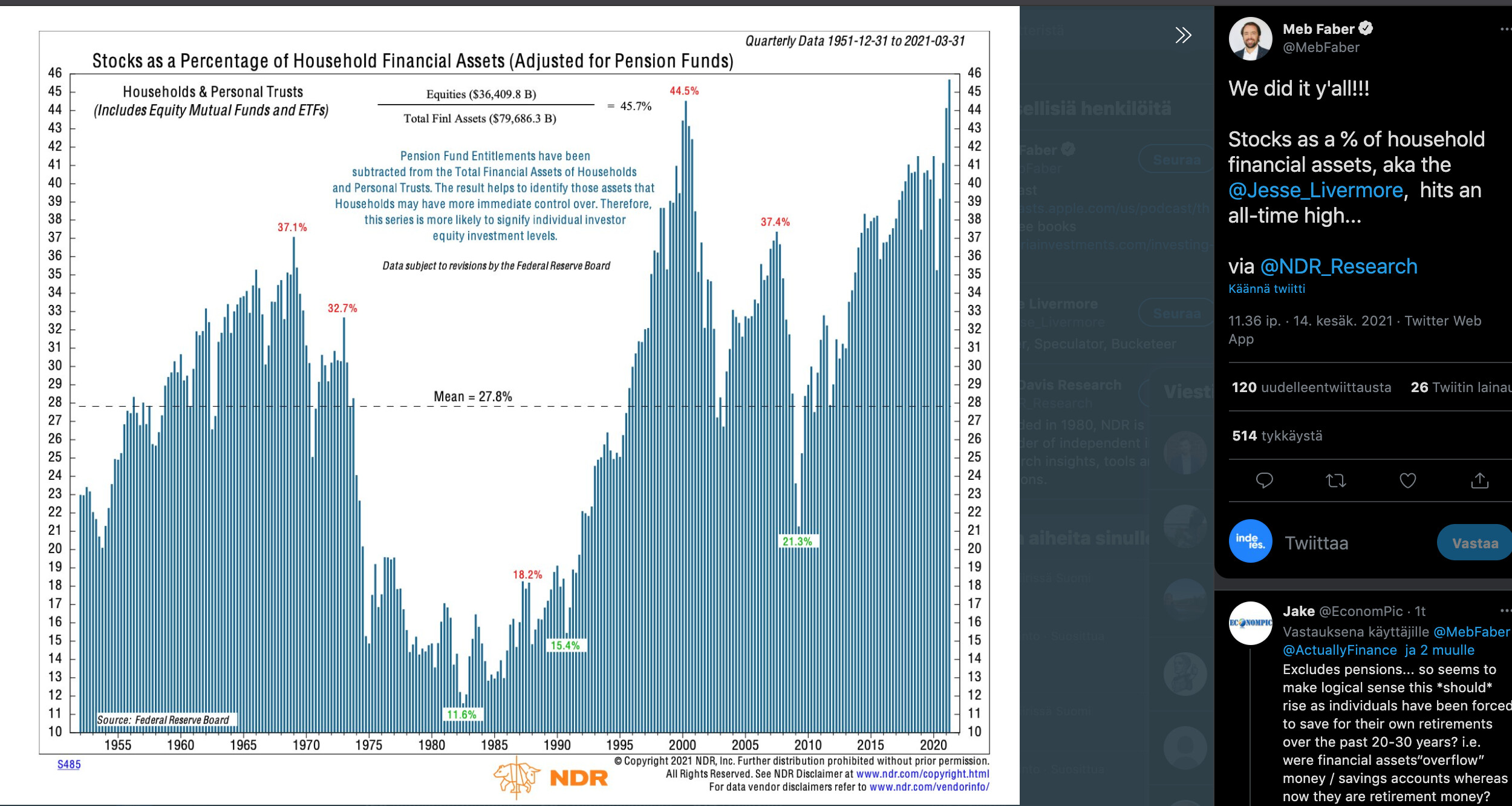

Toinen hieman eri tavalla laskettu mutta vastaavaa ideaa hakeva mittari on kotitalouksien osakevarallisuuden suhde niiden finanssivarallisuuteen. Se on nyt ennätystasolla, ollen myös yli 45 %:in tasolla.

Sitä ei voi ainakaan kieltää, etteikö osakkeet olisi tällä hetkellä historiallisen suositttuja.

Mutta toisaalta voi kysyä, että kun korot ovat menneet kankkulankaivoon niin miksi allokaation pitäisi olla pienempikään? Onhan osakkeet ryhmänä suhteellisen turvallinen (pitkässä juoksussa) ja hyvin tuottava omaisuusluokka.

Systeemitasolla osakkeet voi mieltää kuin bondeiksi siinä mielessä, että koko pörssin tasolla pörssiyhtiöt kaapivat tietyn siivun BKT:sta itselleen voittoina vuodesta toiseen (toki välillä dramaattisesti heiluen). Siten ne tuovat vakaahkoa tuloa, kuten bondien korot. Tottakai yksittäisten osakkeiden ja sektorien tarinat muuttuvat draamattisesti.

Hieman kyllä häiritsee, että viimeiset kaksi kertaa kun on käyty näillä tasoilla niin seurasi yli kymmenen vuoden karhumarkkina. Osakkeet muuttuivat huippusuosituista huippuvihatuiksi. Tai no, ei vain hieman.

En mä sanoisi osakkeiden muuttuvan huippusuositusta huippuvihatuiksi taloudellisesti heikkoina aikoina aikoina. Toki heikkoina aikoina osakkeiden arvo laskee johtuen pääsääntöisesti kahdestä syystä, ensiksikin yritysten tuloksentekokyky laskee ja ennustettavuus (diskonttausvaikeudet) heikkenee. Toiseksi monien osakkeenomistajien on pakko myydä omistuksiaan oman taloudellisen tilanteen rapautuessa. Lisäksi velkavivun käyttöhalukkuus laskee kun riskit mielletään suuremmiksi.

1906 alkaen oli 76 vuoden jakso jolloin USA:n osakemarkkinat eivät nousseet reaalisesti ollenkaan. Ei ollut sotatuhoja, vallankumouksia eikä kansallistamisia mutta huonolla tuurilla noin voi käydä vaikka elettäisiin poikkeuksellisen hyvää talouden rakenteellisen kasvun kautta.

Vuoden 1968 huipulta maaliskuun 2009 pohjaan on viimeisin tuollainen pitkähkö jakso jolloin S&P 500 reaalinen kurssinousu on ollut nolla.

S&P 500 osinkotuotto on nyt 1,35 %. Tuo on se komponentti josta reaalituotto kokonaan tulee jos sattuisi osumaan tästä eteenpäin tuollainen jakso jolloin reaalinen kurssinousu on nolla.

Tämä hetki on tietysti ennätyksellisen vahva kandidaatti aloittamaan vuosikymmenien mittaisen reaalisen nollakurssinousun jakson koska

market capit suhteessa liikevaihtoihin ovat laaja-alaisesti (siis ei vaan muodikkaimmat vaan kaikki sektorit) kaikkien aikojen ennätyksessä

ja

talouden rakenteellinen kasvu on tosi selvästi hitaampaa kuin 1900-luvulla (S&P 500 liikevaihto 60 % USA; 40 % ulkomailla, painottuen vanhoihin teollisuusmaihin)

Helsingin pörssissä sama juttu. Markkina-arvot suhteessa liikevaihtoihin laaja-alaisesti kaikkien aikojen ennätyksissä samaan aikaan kun talouden rakenteellinen kasvuvauhti firmojen markkina-alueilla hyvin heikko.

Tuloksena on tilanne jossa hyvin merkittävä mahdollisuus että Helsingin pörssi polkee reaalisesti paikallaan minun tulevan elinaikani vaikka aion vielä monen monta vuosikymmentä sinnitellä

Tuossa tuo näkemys johon viittasin ja joka on herkullisesti konsensusta vastaan. Konsensus korostaa kuluttajille kertyneitä säästöjä, patoutunutta kysyntää, elvytystä, infrahankkeita, vihreää siirtymää. Pakkohan tässä on olla buumi edessä!

Kiinnostava näytelmä mahdollinen jos tuo ECRI:n ennuste toteutuu ja kohtaa nuo aivan tapissa olevat odotukset ja vielä ennätyksellinen margin debt / gdp.

NMT ja pandemian aikana jatkunut massiivinen elvytys on todellakin laittanut markkinafilosofian päälaelleen. Kuinka pitkään jatketaan keskuspankkitaloudessa vai palataanko enää koskaan konservatiivisen kapitalismin periaatteiden alkulähteille??? Katsotaan mitä FED kertoo huomenna.

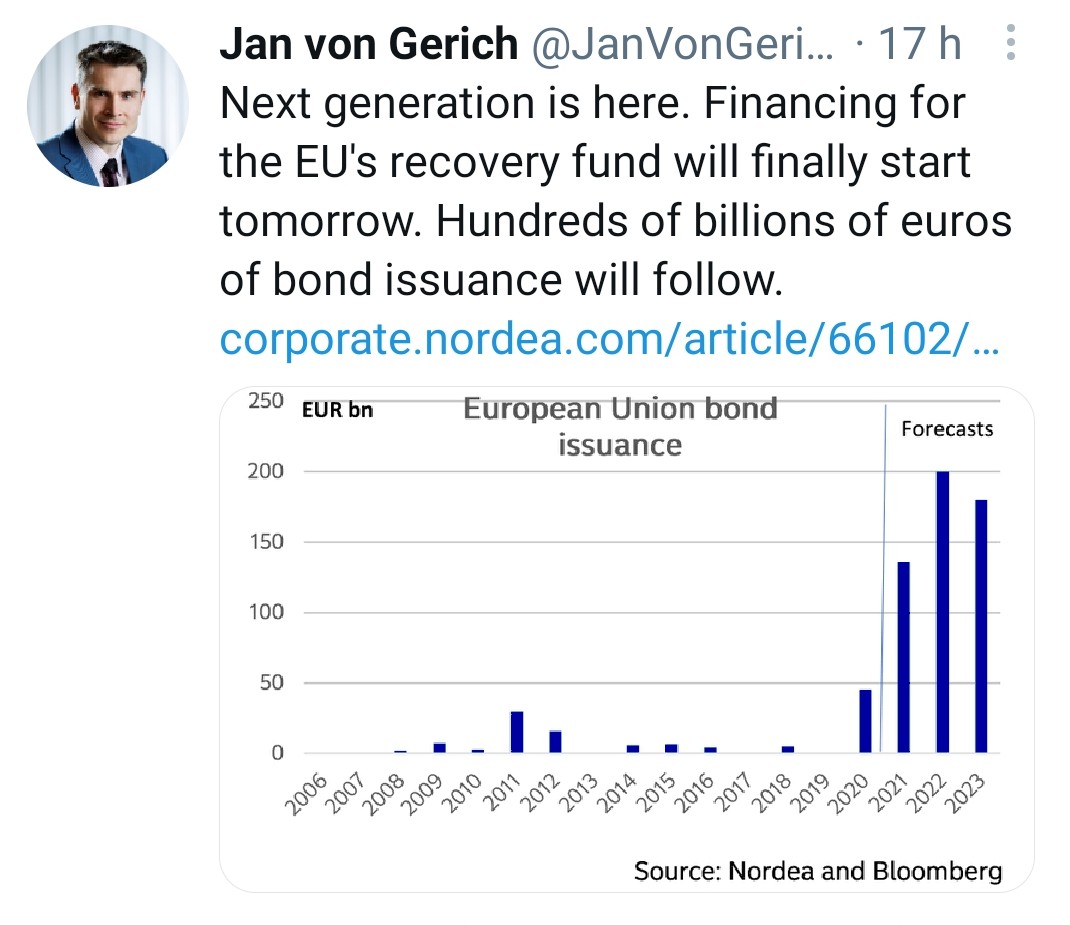

Ajoitus ei nyt ihan osunut nappiin, mutta saataisiinko tämän avulla euroopankin talouskasvu & inflaatiolukemiin piristystä kun taloudet avautuvat entisestään samalla kesän ja syksyn mittaan etenevien rokotusten osalta?