Viimeisen vuoden sijoitustarina on selvästi ollut että osta kasvuyhtiöitä hinnasta välittämättä. Nyt vuoden vaihteen jälkeen moni näistä HKIn pörssinkin kasvuyhtiöistä on alkanut näyttämään jo todella venytetyiltä arvostusten suhteen (vaikka hyvin kasvavatkin) ja nyt viimeisimmässä Inderesin raporttien ja tavoitehintojen päivityskierroksessa omaan silmään on pistänyt se, miten horisonttia on järjestään hilattu eteenpäin, jotta korkeat arvostukset on saatu perusteltua. Tässä muutama esimerkki:

Revenio:

Revenion Q4 meni käytännössä täysin Inderesin omiin ennusteisiin ja ensi vuodenkin ennuste oli heidän oman ennusteensa mukainen. Viimeisimmässä päivityksessä tavoitehintaa kuitenkin nostettiin melkein 40% koska 2022-> ennusteita rukattiin isosti ylöspäin ja kasvukäyrää extrapoloitiin vuosikausiksi eteenpäin ja näin “maltillinen” arvostus löytyy kaiken mennessä putkeen “jo” kolmen vuoden päästä.

Revenion tavoitehinta on viimeisen vuoden aikana tuplaantunut.

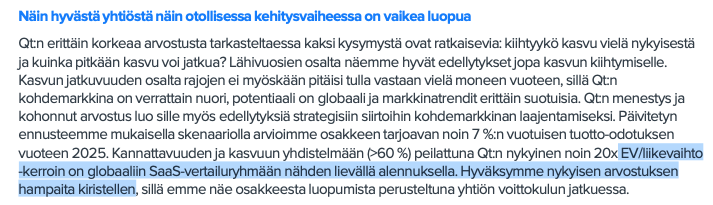

Qt:

Eipä olisi uskonut vielä vuosi sitten, että 20x EV/S on halpa, oli kyseessä millainen yhtiö tahansa

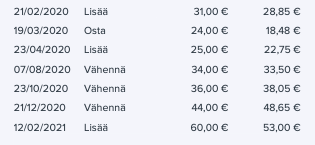

Qt:n tavoitehinta on vuodessa yli kolminkertaistunut ja jos ennusmerkit paikkansa pitää niin tavoitehinta tulee nousemaan taas todella roimasti kurssin perässä päivän osarin jälkeen, jonka pääpiirteet olivat siis jo tiedossa kun tuo edellinen 72€:n tavoitehinta annettiin (Saa nähdä mitä uusia perusteluja tähän keksitään kun tuo edellinen 72€kin oli jo “hampaita kiristellen” ja tänään käytiin parhaimmillaan jo 20% sen yläpuolella)

Harvia:

Taas joudutaan katsomaan useiden vuosien päähän, jotta kertoimet alkavat näyttää maltillisilta, vaikka kaikki menisi suunnitelmien mukaan eli siis kuten elokuvissa.

Harvian tavoitehinta on vuodessa myös melkein kolminkertaistunut.

Nämä nyt siis vaan kolmena esimerkkinostona ja en missään nimessä halua mollata kyseisiä firmoja, päinvastoin, kaikki ovat aivan erinomaisia firmoja ja niillä on mennyt viimeksi kulunut vuosi hienosti ja ne ovat menneet eteenpäin omassa liiketoiminnassaan, joten syystäkin niiden kurssit ovat nousseet, kyseenalaistan vain nousun määrän ja sen mihin tulevaisuuden tuotto-odotus perustuu.

Pointtini on tosiaan se alussakin mainittu, että nykyisessä markkinatilanteessa tuntuu että koko ajan pitää keksiä uusia syitä ja perusteluja sille että “no eihän tämä nyt vielä ole kallis jos XYZ”, jotta tavoitehinnat saadaan pysymään laukkaavien kurssien perässä (korvaa XYZ vaikka pidemmällä tarkasteluhorisontilla, verrokkien hinnoilla jotka ovat myös paisuneet yleisen markkinalikviditeettipurskeen vuoksi, ennätyskasvun extrapoloinnilla tai jopa sen kiihdyttämisellä jnejne.). Tuntuu että kukaan ei halua olla se “ilonpilaaja”, joka toteaa että hinta on nyt liian kova.

Saa nähdä kuinka pitkälle tämä stonks only go up voi jatkua näiden “unelmavävy”-osakkeiden kanssa. Ja voihan tosiaan olla, että kaikki menee seuraavat 5 vuotta niin kuin elokuvissa ja tuotot ovat hyvät ja tämä on vain tällaista “happamia sanoi kettu pihlajanmarjoista” -jorinaa Sepolta, joka myi omat Qtinsa 65€ssa ja Revenionsa 55€ssa eikä ole päässyt nauttimaan viime viikkojen rallista