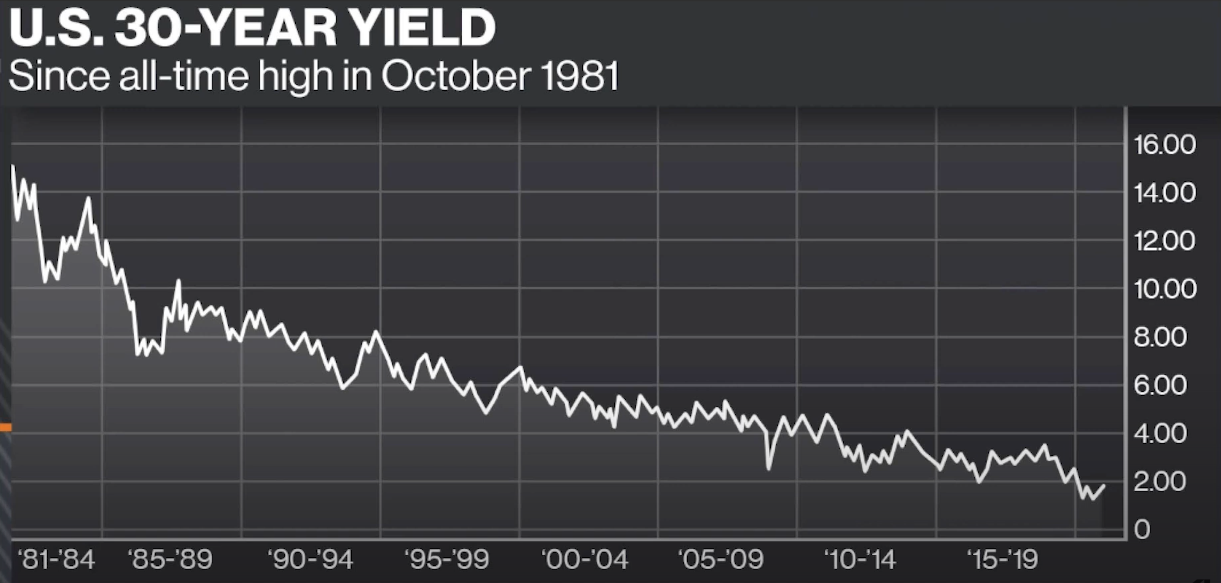

Tulee tässä nyt sitten samalla kirjoiteltua koko vuoden kiintiö tänne Pörssien suunta -ketjuun, mutta satuin katselemaan nyt vielä tuon viimeisimmän Traders clubin ja minulle heräsi kysymys tuosta bondi-käppyrästä mitä videollakin näytettiin:

Eli viimeiset 30-vuotta tuo korko on laskenut n. -1% aina viiden vuoden välein. Eli vaikka korot ovat jo pitkään olleet melko matalia, bondien tuottoa on kuitenkin merkittävästi parantanut tuo jatkuvasti laskeva korkokäyrä, koska bondin on voinut halutessaan myydä jälkimarkkinoilla sen alkuperäistä nimellisarvoa kalliimmalla.

Suurin huomio korkokeskustelussa on ollut se, että jos korot lähtevät nousuun, tällä on vaikutusta osakkeiden hintoihin laskevien kertoimien kautta kun “riskitön” tuotto kasvaa. Jäin kuitenkin miettimään myös sitä vähemmälle huomiolle jäänyttä asiaa, että jos korkokäyrä lähtee nousuun niin bondeistahan tulee todella surkeita sijoituksia koska niiden korkotuotto on ihan olematon (ja reaalisena negatiivinen) ja kun jälkimarkkinoilla niiden arvo kaiken lisäksi vain pienenee korkojen noustessa. Nyt kun koronakriisin tiimoilta valtiot ovat ottaneet velkoja vielä valtavia määriä niin markkinoilla on hirveät määrät tällaisia kohta mahdollisesti “roskalainoja”, joissa omaisuutta vain tuhoutuu koko ajan vuosikymmenien ajan (kuka tällaista haluaisi holdata 30 vuotta, mutta kuka sitä haluaisi ostaakaan?). Jos inflaatio vähänkään lähtisi vielä nousuun niin näiden bondien omistajathan menettävät rahaa valtavia määriä koska bondimarkkina on niin iso. Voisiko joku bondimarkkinoita paremmin ymmärtävä (ehkä @Verneri_Pulkkinen ?) valaista mitä vaikutuksia tällaisella olisi koko markkinan ja osakkeiden näkökulmasta jos bondien arvo tässä skenaariossa “romahtaisi”. Voisi kuvitella, että kun rahaa “katoaa” systeemistä niin likviditeetti pienenee, millä on hintoja laskeva vaikutus.

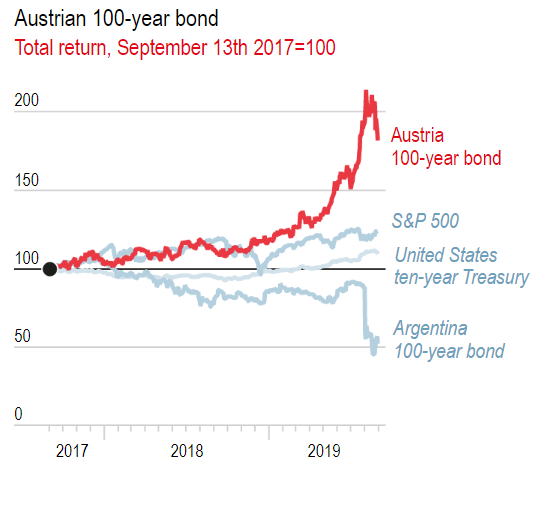

Onhan näillä bondeillakin tehnyt kovia tuottoja, esim itävallan 100-vuotinen laina tuplasi sijoittajan rahat parissa vuodessa, vaikka itse korko pyöri jossain 1% hujakoilla:

Ja samahan toimii vastaavasti toiseen suuntaan jos/kun korot lähtevät nousuun. @Pohjolan_Eka linkkasi joskus aiemmin hyvän videon miten bondien arvot laskettiin korkojen muuttuessa (mutta en löytänyt sitä nyt nopeasti).

Mutta toisin kuin osakkeissa, bondeista saa lopulta sen omankin pääoman kokonaisuudessaan (miinus inflaatio), vaikka arvo väliaikaisesti matkan varrella kyykkäisikin, kunhan jaksaa odottaa sen 3kk tai 100 vuotta loppuun.

Tämä sai miettimään, että vaikuttaakohan bondien arvojen lasku esim. sammon vakavaraisuuteen yms., vai meneekö nämä vielä “imaginääri tappioista”?

Kyllähän tälläkin hetkellä kaupaksi menee negatiivisen koron omaavia lainakuponkeja. Jopa yrityksien lainoja ollaan oltu valmiita ottamaan negatiivisella korolla puhumattakaan, että vielä inflaatiokin syö omansa pois kakusta:

The bonds have maturities of two, five, ten and fifteen years. On issuance, the two-year tranche of €1 billion had a yield of a negative 0.315 percent. Never before has a corporate bond with a lower yield been offered on the primary market. On issuance, the five-year tranche of €500 million offered a yield of a negative 0.207 percent. The ten-year bond of €1 billion offered a yield of 0.179 percent, while the fifteen-year tranche, which also totaled €1 billion, had a yield on issuance of 0.550 percent.

Todennäköisesti myös hissin lähtiessä toiseen suuntaan velkakirjoille kysyntää löytyy, koska osalle ei taida olla edes vaihtoehto makuuttaa rahaa tilillä vaan tarvitaan jokin muu likvidi omaisuusluokka. Toki osittain tätä negatiivisten korkojen maailmaa on selitetty spekulaatiolla missä miinus koroillakin pääse rahoille, jos tarpeeksi hulluja ostaa vielä huomenna kovemmalla pakkasella menevän velkakirjan.

Tuo likviditeetti kysymys on pirun hyvä. Periaatteessahan keskuspankit kai noitakin voisivat imuroida jolloin monopoli rahaa tulisi markkinoille tuhoutuvien pääomien lovea täyttämään.

Taitaa eläkerahastoilla ja pankeilla olla aika paljon bondeja. Sinällään historiasta luulisi löytyvän esimerkkejä, kun korot ovat nousseet ja bondien arvo samalla tippunut. Nyt on toki hieman toisenlainen tilanne.

Eläkesysteemille luulisi olevan aika katastrofaalista, jos inflaatio nousee ja eläkkeitä pitää indeksikorottaa samalla, kun korot nousevat tiputtaen sekä osake- että korkosijoitusten arvoa. Liekö tämä jälleen yksi insentiivi keskusjohdolle pitää bileet käynnissä?

Entä voiko keskuspankki pistää eri ohjauskoron valtionlainoille ja pankeille? Ihan hulluahan tämä olisi, mutta on hulluja asioita tehty ennenkin.

Olen samaa mieltä että tuotto-odotus pitää olla järkevä jotta sijoituksessa on ylipäätään järkeä. Mutta se, että teknologioissa on epävarmuuksia, ei mielestäni ole riittävä syy jäädä sivuun, jos on myös huikeita mahdollisuuksia. Välillä törmää siihen, että yhtiöön ei haluta sijoittaa, koska bisnes on teknologia. Ei kai yhtiön toimialalla ole merkitystä, jos tarkemman penkomisenkin jälkeen riski/tuotto vaikuttaa houkuttelevalta. Jokainen case on omanlaisensa ja pitää tuntea hyvin ymmärtääkseen riskejä. Qt:sta en ole tällä hetkellä kovin hyvin kärryillä, joten en ota tässä siihen kantaa. Onnittelut kaikille jotka nousivat kyytiin ajoissa ja pitävät lipusta kiinni.

Myin itsekin talenomit “liian kalliina” jo aiemmin pehmeän osarin jälkeen ja toivoin saavani halvemmalla takaisin. Ehkä kannattaisi uida myötävirtaan ja myydä vasta sitten, kun tulee joku syy, miksi samoja kertoimia ei enää haluta maksaa.

Täydellinen tavoitehinta (sijoittajan fantasia) olisi kait muuten sellainen, että se kertoo osakkeen hinnan 12kk kuluttua. Tällä logiikalla inden tavoitehinnat on olleet ennemminkin liian matalia kuin korkeita Qt, Harvian ja Revenion kohdalla viime vuosina.

Yritän korostaa edelleen, että ei viedä tätä keskustelua Qt-keskusteluksi ja onko se hyvä keissi vai ei, sillä pointtini ei ole Qt ja sen kasvunäkymät.

Pointtini on yleinen “new normal”-markkinasentimentti ja miten se näkyy analyysitalojen suosituksissakin, joiden on “pakko” seurata raketoivia kursseja jolloin niiden on pakko kaivaa hatusta koko ajan uusia perusteluja, jotta pystyvät perustelemaan suosituksensa.

Taas näin vain esimerkkinä Qt: Kuten odottaa saattoi niin koska kurssi on parissa viikossa noussut >40% ja rallatellut taas tavoitehinnan ohitse niin alle 3 viikkoa vanhaa tavoitehintaa (jossa oli jo tiedossa osarin tulokset annetun posarin vuoksi) piti nostaa yli 30%, jotta p.a. tuotto omistajalle vuoteen 2025 ulottuvilla ennusteilla saatiin juuri taas hilattua 7%iin jotta suositus saadaan pidettyä positiivisena.

Korostan edelleen, että en sano, että juuri Qt olisi kuplassa tai että siitä ei voisi saada tulevaisuudessakin messeviä tuottoja. Se on vain havainnollistava esimerkki HKIn pörssistä siitä miten tällaisessa markkinatilanteessa syntyy tällaisia itse itseään ruokkivia pyöriä, joissa korkeille arvostuksille löytyy aina vain uusia perusteita, joilla ne saadaan oikeutettua. (“jos tämä hinta on järkevä, miksei nyt vielä 10% enemmänkin olisi järkevä” ja “jos +10% hinta oli järkevä, miksei myös +20% olisi järkevä” jnejne.).

Tuntuu, että nykyään unohtuu, että suurin tekijä erinäköisten kasvuyhtiöiden raketoinnilla viimeisen 12kk:n aikana ei ole että yhtäkkiä kaikkien kasvuyhtiöiden näkymät on moninkertaisesti parantunut vaan kyse on isoilta osin markkinatilanteesta ja se mikä itseäni näissä keisseissä huolestuttaa ei ole se, että kasvua extrapoloidaan jopa >5 vuodeksi eteenpäin vaan se, että myös poikkeuksellisen korkeiden arvostuskertoimien ennustetaan jatkuvan vuosikausia eteenpäin. Tässä on kyllä sellainen tuplariski, jossa on reilusti vipua alaspäin jos tilanne muuttuu.

Siihen ei kannata langeta, että käyttää verrokkina tämän hetkisen kupla-Nasdaqin kertoimia. Taustalla on hyvä pitää historiallisen tason tunnusluvut, jotka toki pitää säätää tämän hetkiseen näkymään performanssista. Näillä tunnusluvuilla voi katsoa muutaman vuoden päähän levollisemmin.

Esimerkkinä Revenio, pe40 hyväksyttiin historiallisesti 20% kasvulla. Käytän nyt pe50, kun yhtiö suorittaa 30% kasvua. Jos tällaisella laskelmalla saan 10% tuottoennusteen tässä pörssisentimentissä, hinta on edelleen ok enkä lähde myymään. Tarkastelussa on tarvittavaa varmuusvaraa tämän hetken kertoimiin nähden ja optiona se että tämä ennuste voidaan myös ylittää.

Erinomaista pohdintaa kyllä ja samat asiat on omassa mielessäkin pyörineet. Jos koettiin, että arvostukset olivat korkealla jo ennen koronaa viime tammi-helmikuussa, niin hiukan alkaa olemaan vaikea nähdä perusteluja sille, miksi niistäkin hinnoista ollaan tultu satoja prosentteja ylös. Vaikka monet firmat kyllä saivatkin koronasta piristysruiskeen, kun kuluja karsittiin, prosesseja säädettiin sun muuta, niin tuskin nyt kaikkien bisnes on äkisti moninkertaistunut. Paljon tosiaan nyt näkee peilaamista vuoteen 2025 (jenkkilässä nähty myös 2030 :D), mutta kuten viime vuoden alku osoitti, niin jopa 6kk päähän katselu saattaa olla aika optimistista maailmassa jossa eletään.

Vaikka tavoitehintoja ei pidä tuijotella, niin viime vuoden aikana tuntuu, että markkina fronttaa kurssia jo osittain sillä perusteella, että osarin jälkeen tavoitehintoja nostetaan tuntuvasti, kun katsetta siirretään pidemmälle tulevaan ja sen jälkeen onkin sitten taas “lupa nousta” ja hurlumhei jatkuu.

Tämä asia myös itseäni häirinnyt, ei anna analyytikoista kauhean ammattimaista kuvaa, kun ei pysty pysymään omissa perusteluissaan vaan tavoitehinta seuraa kurssia.

Kiitos Seppo näistä kommenteista, ne toimi tämän päiväisen Qt-videon runkona kun suunnittelin jo eilen illalla kysymyksiä. ;D

Pääsinpä toteamaan jo toisen kerran kahden viikon sisään @Mikael_Rautanen “mikään ei muuta sentimenttiä kuin kurssinousu”, mutta jälleen kerran sieltä tuli melko hyvät perustelut tälle jatkuvalle ennusteiden ja tavoitehinnan reivailulle. Huom. analyytikot eivät ole tässä yksin, kuten pörssikurssi kertoo.

Haluankin tässä tuoda esiin hieman mutkan kautta näkökulmaa mitä olen miettinyt tovin. Sijoittamisen ei ole tarkoitus olla helppoa, kuten Munger on todennut. Enkä usko, että se itseasiassa nytkään on.

Pointti ei ole taaskaan viedä tässä ketjussa keskustelua Qt:seen, vaan lähinnä esimerkkinä se on oikea kasvuyhtiöiden arkkityyppi. Suosittelen jokaista katsomaan tuon videon, koska siinä avataan kohtuu kehnosti miten voimakkaan kasvun yhtiöitä arvostetaan. Ja etenkin, kuinka vaikeaa tuo arvottaminen on kun yhtiöllä on a) valtava kiitorata edessä b) valtavasti mahdollisuuksia, ns. “optionalisuutta” laajentua uusille alueille c) melko liimainen (yritän kääntää sanaa “sticky” suomeksi finglishin vastaisessa taistelussa) liiketoimintamalli eli ihan päivässä sitä ei tönitä paikaltaan.

Tästä päästäänkin itse ongelmaan. Kun pörssissä yleistyy tällaiset kasvuyhtiöt, sijoittaminen muuttuu vaikeammaksi. Miksi? Koska näihin ei voi soveltaa tuttuja ja turvallisia tunnuslukuja joita sijoittajat roiskivat laiskasti yhtiöiden päälle tuomiten ne sekunnissa hyviksi ja huonoiksi sijoituksiksi. “Tuolla on P/B yli yhden, en koske!”. Qt:n kaltaiset firmat eivät koskaan osu “screenereihin” ellei hae korkean EV/Salesin yhtiöitä. Sen sijaan ne pitää etsiä paljon työläämmin: opetella teknologiaa, toimialaa ja havainnoida toimialojen muutoksia ajoissa. Qt:n tapauksessa sijoitus tiivistyy havaintoon, että graafisten näyttöjen määrä on räjähtämässä pian maailmassa ja Qt:n työkaluin voi koodarit koodata näitä näyttöjä tehokkaammin. Simppeli oivallus lopulta, mutta melkoisen pohjatyön takana (onneksi on analyytikot! ).

Qt on vain yksi esimerkki. Mitä pitäisi ajatella nyt jostain Palantirista? Mikä on Teslan lopullinen end game? Milloin Amazon lopettaa kasvamisen? Väsyykö Google, vai löytääkö se “betseistään” uusia ajureita? Onko Etsy hype, vai tulevaisuuden voittaja niche-verkkokaupassa? Kaivaako Shopify maata Amazonin jalkojen alta? Missä on Squaren tulevaisuus? Onko Adoben tuotteet markkinoijien ja graafisten ammattilaisten vaihtoehto nro uno 20 vuoden päästä? Syökö Carvana Carmaxin? Syökö uudet sosiaalisen median toimijat eli pelifirmat Facebookin apajat?

(internetfirmojen potentiaalista loistava bulleromaisen innostunut podcast, kannattaa kuunnella).

Yksinkertaisia, mutta vaikeita kysymyksiä ja silti oleellisia kun yritetään miettiä, onko nuo kaikki yllämainitut oikein hinnoiteltuja vaiko kuplassa kun kertoimet seilaa osalla EV/SALES >20x.

Digitalisaatio on tässä mielessä oikeasti muuttanut pelikenttää. Mietin tovin hiihtäessä äskön, miten tämä eroaa it-kuplasta? Esimerkiksi siten, että noilla kaikilla on joko jo todistetut liiketoimintamallit tai todellinen potentiaali kovaan kannattavuuteen, ainakin tällä hetkellä. On eri asia maksaa P/E 200x firmasta joka kasvaa 25 % seuraavat viisi vuotta superkannattavasti, vs. yhtiö joka maksoi it-kuplassa P/E 200x ilman toivoakaan järkevästä kannattavuudesta tai kasvusta ilman superrajuja investointeja.

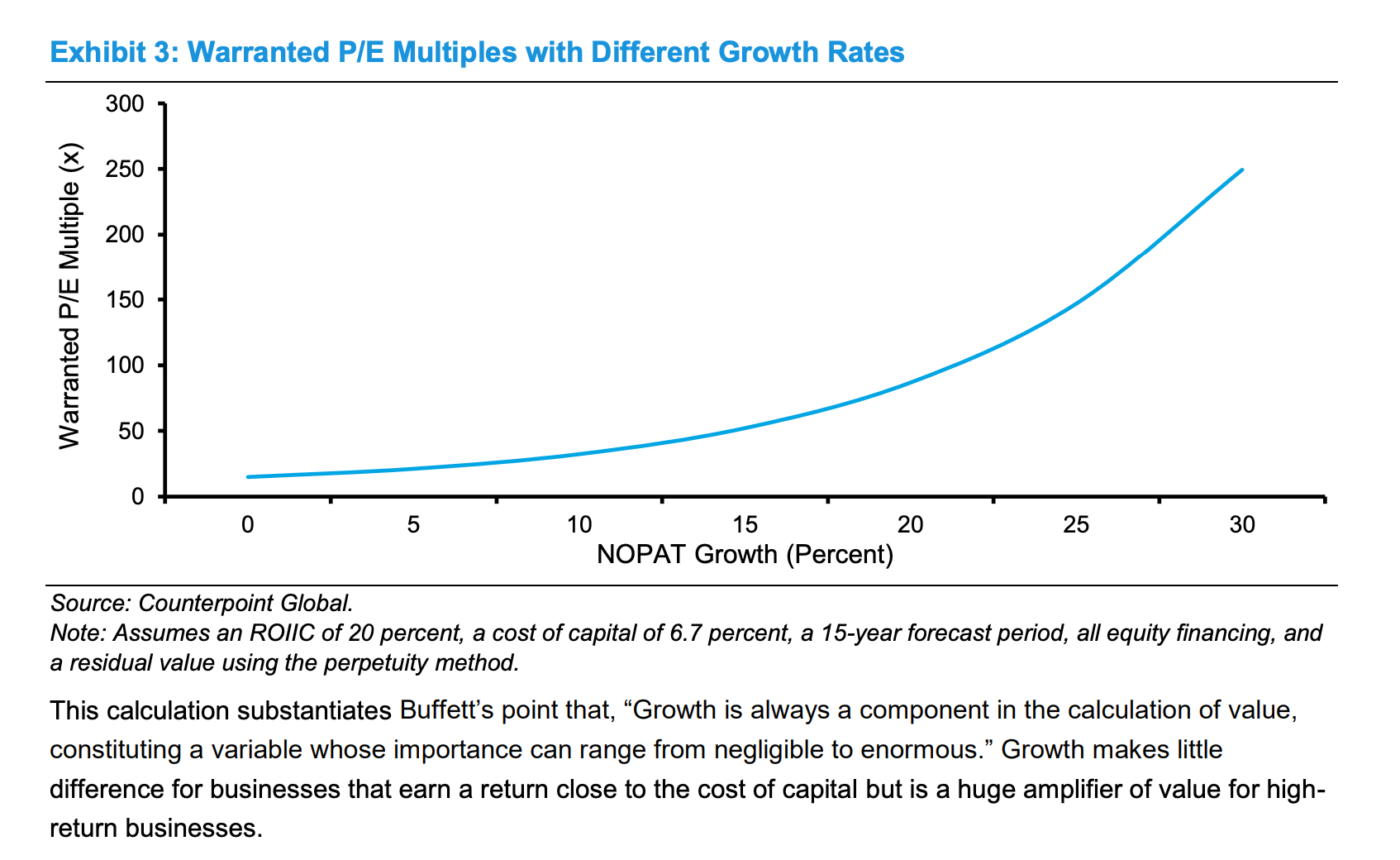

Kts. miten “oikeutettu” P/E-luku muuttuu eri kasvuoletuksin (oletuksena uudelleen sijoitetun pääoman tuotto 20%, tuottovaade 6,7 %) kuten tässä loistavassa paperissa on hahmoteltu.

Eli, mitä yritän sanoa että näiden yhtiöiden arvostusten tuomitseminen absurdeiksi vaatii itseasiassa paljon enemmän ärsyttävää pohjatyötä ja perehtymistä, mitä ajattelisi.

Ja tämä on “looginen” sijoittamisen kehityskulku: tämä laji on loppupeleissä vaikeutunut jatkuvasti ja muuttunut jatkuvasti. Tämä näkyy hyvin Buffettin urassa: hän on vaihtanut tyyliä nopeasti ja vapaasti laskettuna neljä kertaa (tupakan tumpit → kasvua kohtuuhinnalla → monopolistiset firmat → nykyinen pragmaattinen sekatyyli norsunpyssyineen). Sen sijaan tämä keittiöpsykologinen kirjoitus syvän päädyn arvosijoittaja Bruce Berkowitzista avaa hyvin, miten simppeli P/E 6x pankkien osto 90-luvun alussa ei yllättäin tuottanutkaan 20 vuotta indeksejä hakanneelle rahastonhoitajalle jonka AUM nousi 20 miljardiin kuin aliperformanssia viimeiset >10 vuotta:

“Most of us twitter randos can’t relate to killing the indices for two decades, running $20B in AUM, being the Morningstar Manager of the Decade etc. But public adulation (and public chest thumping) can be very very bad for most mortals trying to remain rational.”

Monesti markkina on oikeassa, aika näyttää onko tälläkin kertaa. Osalla näistä teknomonstereista arvostus näyttää kohtuulliselta, osaa en itse ymmärrä lainkaan mutta eihän minulla olekaan kovin suurta komptetenssia arvioidakaan niitä. Softa syö maailman, mutta fiksut ennakoi jo että kohta softa syö softaa kun esim. Saas-palvelu modularisoituu ja niitä on helpompi korvata. Samoin kuluttajapuolen teknofirmat istuvat paljon ohuemmalla jäällä. Mietitään ZOOMia? Mikä kilpailuetu sillä oikeasti on Microsoftin Teamsia vastaan ja silti se treidaa eteenpäinkatsovalla 150x P/E:llä? Todellakin, varmasti pörssissä tulee isoja ohareita lähivuosina kun jossain vaiheessa vuorovesi laskee ja nähdään ne buffettilaiset uikkarinäytökset.

Teknot on tosi iso osa pörssiä ja valtava palanen maailman talouden arvonluonnista siirtyy niiden tontille vääjäämättömästi miksi sillä on väliä ihan pörssien suunnankin takia. Onhan pörssi ja talous hieman erilainen käytökseltään, jos isompi osa taloutta on jatkuvia palveluita vs. sykliset projektit ja investoinnit. Laajempi taloudellinen muutos on tosin eri keskustelun aihe ja asia mitä pitäisi itse amatööriharrastelijana miettiä ekonomistien @Marianne_Palmu ja @Antti_Jarvenpaa kanssa enemmän.

On olemassa toinenkin näkökulma tähän “anyone who finds its easy is stupid”. Viimeiset vuosikymmenet/vuosisatahan sijoittajia on suitsutettu melko ruhtinaallisilla tuotoilla: maasta riippuen reaalisesti 5-10 % ajanjaksosta riippuen per vuosi. Ja kuitenkin (indeksituotonmukainen) osakesijoittaminen on simppeliä, jos hajauttaa laajasti eli idioottikin voi vaurastua osakkeissa. Miksi sen pitäisi olla näin?

Mitä jos osakemarkkina onkin samanlaisessa transformaatiovaiheessa, minkä korkomarkkina koki 1980–2010 eli tuotot romahtaa kun pääoman niukkuus häviää? Mitä jos tosiaan korkeat arvostukset muuttuvat normiksi, mikä tarkoittaa samalla että tulevaisuuden tuotto-odotukset romahtavat? Osakkeissa on aina korkeampi riski (konkurssivaara yms.) mutta ryhmänä niitä voi ajatella myös bondeina koska ne saa aika vakaan osuuden talouden kakusta itselleen filtteröityä voitoiksi ja niiden oman pääoman tuotto on ollut suht vakaa yli ajan. Miksi niistä pitäisi jatkossa saada 5-10 %? Mitä jos tuotto-odotukset valuvat 2-3 %:iin?

Nyt menee jo tajunnanvirraksi, mutta tätä voi miettiä myös niin että kokonaisvarallisuuden suhde koko talouteen niissä maissa mistä tilastoja on saatavilla on ollut suht vakaa yli ajan ( se on tehnyt U-muotoisen kurvin maailmansotien takia), mutta se mitä se varallisuus on, on muuttunut. 1700-luvulla iso osa kokonaisvarallisuutta oli maata. Tänä päivänä se on koteja ja kiinteistöjä (Suomen kiinteistöjen arvo on >600 miljardia, 3x BKT:n verran ja 2x osakemarkkinan verran). Mitä jos tuo transformaatio jatkuu niin, että osakkeiden osuus tuosta kokonaispotista kasvaa suuremmaksi, tarkoittaen siis myös korkeampia arvostuksia?

Okei nyt tuli monta isoa kysymystä samaan viestiin, mutta toivottavasti näistä ajatuksista on iloa kanssasijoittajille ja -forumisteille.

Ei suinkaan toveri, tosin kun vilautit salkkusi sisältöä niin ensimmäinen asia joka tuli itselle mieleen, että siinä on kaverilla teräksiset hermot Ihan oikeutettua että onnistuessa tuototkin on kovia jos vetää isolla riskillä

high risk high reward. Pakko toki myöntää että yöt tulee nukuttua huonosti ja liipasinsormi on herkässä, mutta kai näitä nyt vielä viikon uskaltaa pitää…

Vakavissaan, pitkää salkkua ei edes tule seurailtua, ihan sama mitä tapahtuu. Mutta OST tilillä pompitaan hypestä toiseen heti kun twitter, tube, discord tms hälyttää. salkut +80% tänä vuonna niin onpa tossa vähän turvamarginaaliakin jo kertynyt jos pörssit poksahtaa.

ei auennut tuosta linkistä ainakaan minulle mitään. Taitaa olla maksullinen.

hypeen sijoittamisessa on se hyvä puoli että voi hävitä vain 100% mutta voittaa paljon enemmän lyhyessäkin ajassa. itse otan sellaisen arvan koska vaan kunhan panos on sopiva omalle kassalle, varsinkin kun tuntuu että todennäköisyydet on tällä hetkellä nousun puolella, kunhan hypejunaan ehtii ajoissa, tähän auttaa esim se kun kuuluu noiden suosikkitubettajien discord ryhmään. Saa tiedon tulevasta videosta ennen kuin video on ulkona ja 200k seurajaa katsoo videon ja painaa ostanappia. Siinä vaiheessa kun seuraajat ostelee ja postaa niitä foorumeille ollaan jo uudessa junassa (DCRB anyone?)

Hyviä perusteluja ylempänä. Suurimpana riskinä näen itse sen, että koska on päivän selvää, että kaikki potentiaaliset voittajat eivät tule olemaan voittajia, eikä tämä ole mitenkään uusi tieto. Lisäksi väittäisin, ettei parhainkaan analyytikko tai sijoittaja pysty osumaan valinnoissaan oikeaan edes puolilla kerroista. Tähän ymmärtääkseni venture capital -kioskit, ja tavallaan indeksitkin, ovat perustaneet sijoitusmallinsa. Eli kun jaetaan pääoma kymmenen potentiaalisen voittajan kesken, niin niistä 8 saa mennä konkurssiin ja yksi jäädä ryömimään, kunhan yksi lyö isosti läpi.

Mutta kun kaikki etsivät seuraavaa Teslaa ja Amazonia, niin kaikkien potentiaalisten voittajien arvostuskertoimet nousevat. Näistä voittajat, vaikka sitten Qt, tulevat edelleen olemaan erinomaisia sijoituksia, mutta jos oikein menneistä sijoituksista saa enää puolet siitä, mitä ennen ja väärässä ollessaan häviää tuplat, niin vieläkö yhtälö toimii? En jaksa uskoa siihen.

Toki kun kaikki tuotto-odotukset tippuvat, niin tämä on ihan ymmärrettävää ja hyväksyttävää. Silti tässä voi olla siinä mielessä kontrauspaikka, että riippumatta siitä, miten kovaa jotkut yhtiöt tulevat kasvamaan, niin nekin on mahdollista hinnoitella yli. Ehkä siihen ei riitä 200 P/E, vaan tarvitaan 2000 (tai sama EV/Salesina), mutta kyllä sekin on mahdollista. Jossain se raja kulkee kuitenkin ja kun riittävän monet pitävät tätä strategiaa voittavana, jota se on ollut, niin jossain vaiheessa yksinkertaisesti mennään yli. Sitä en ala arvioimaan, että onko jo menty vai ei. Minulla ei riitä ammattitaito moiseen.

Helsingin pörssistä on nyt löytynyt muutama aika uskomaton menestystarina: Qt, Remedy, Revenio, Talenom, Admicom, jne. ja en erityisesti ihmettelisi, jos parin vuoden päästä alkaa pukkaamaan firmaa pörssiin, joista puhutaan, että: “Tässä on seuraava Qt! Tässä on seuraava Revenio!” jne. Fondiastahan muuten muistelisin kuulleeni pari kertaa jotain tämän suuntaista, vaikka se saattoikin olla enemmän vitsillä. Joka tapauksessa uskon, että siinä vaiheessa tällaisiin yhtiöihin aletaan hinnoittelemaan niin isolla kädellä (epävarmaa) kasvua sisään, että hudit vs osumat suhde pitää saada paljon paremmaksi, verrattuna siihen, mitä viimeisen muutaman vuoden aikana on vaadittu.

Menee jonkin verran jatkuviin kestoennustuksiin, eli: “Kohta romahtaa” ja “Kohta arvosijoittaminen lyö taas kasvusijoittamisen”. Noh, tiedä siitä sitten, mutta kyllä tässä pelataan ainakin mahdollisuutta sillekin skenaariolle.

Vielä yksi viesti hypetykseen liittyen ja sitten keskityn vain oluen juontiin.

Itse lähden vain sellaisiin hypenjuniin joissa uskon olevani ajoissa. Jos siis löydän jo aikaisempia tubehehkutuksia tms niin pysyn kaukana. Jos ei ehsi ajoissa mukaan niin saa jäädä.

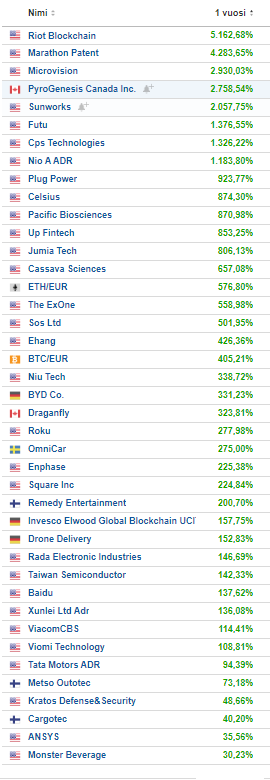

Toinen kriteeri on se että pitäisi olla taustalla myös jotain muuta kuin pelkkää hypeä. esimerkkinä esim esim tämän päivän salkun suurimmat nousijat, miksi ostin:

Xunlei Ltd Adr (XNET)

tänään +30%. ostin koska 16.2 tuli tämä video

Discordiin tuli tieto tulevasta videosta aikaisemmin, hyvin ehti ostamaan. videon tekijällä 42k seuraajaa.

Viomi Technology ADR (VIOT)

Tänään +65%

Ostin koska oli pöhinää Twitterissä ja discordissa. Tutkiskelin vähän, huomasin että varmaan ok firma koska

The ExOne Company (XONE) +17% tänään

ARK ETF suurin omistus 3D printing ETF:ssä ja ostelee koko ajan lisää. eilen älyton alennusmyynti. voi huoletta jättää pitkään salkkuun jos ei lähdekään hypettämään. vaikka tiistaina näin hyviä uutisia

omaan salkkuun eilisen suurin ostos, aivan selvä asia että nousee. Uusia osakkeita tuli markkinoille 4x enemmän kuin niitä oli. Toki kurssi laskettelee. ARK viisinkertaistunut omistuksensa tällä viikolla . sen lisäksi reddit hypeä yms, voi huoletta jättää pitkään salkkuun jos ei lähdekään hypettämään.

Microvision Inc (MVIS)

Tänään +13%

Muutama hyvä tubettaja ilman suurempaa meriittiä tästä mainitsi 3.2. ostin silloin. eilen lisäsin-

En nyt löydä kyseistä videota mutta muistaakseni se oli tämän tubettajan videossa

jossa mainittiin että jotain suurta patenntti tms juttua tulossa

ostoon ja taisi viikko mennä nini tuli uutinen

Ei tällä viestillä muuta pointtia kuin se että ei hypeosakkeiden ostaminen ole sitä että ostetaan kun kurssi nousee. Kyllä ainakin itse seuraan näitä asioita helposti yli 10h/päivä, ihan täyspäiväisesti. ja luen jokaisen uutisen mitä vain löytyy