Pieni kalvokatsaus.

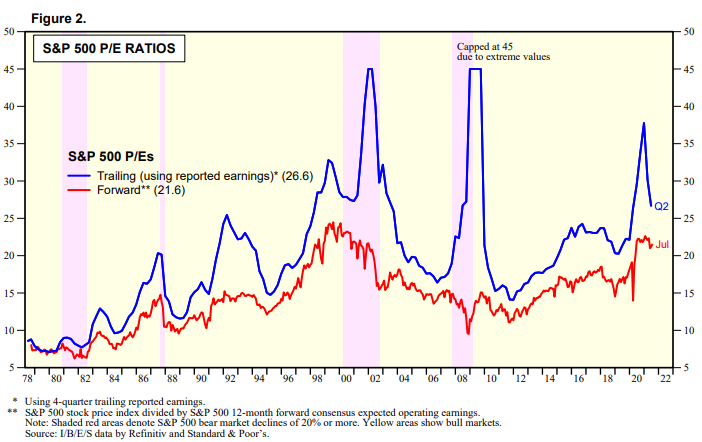

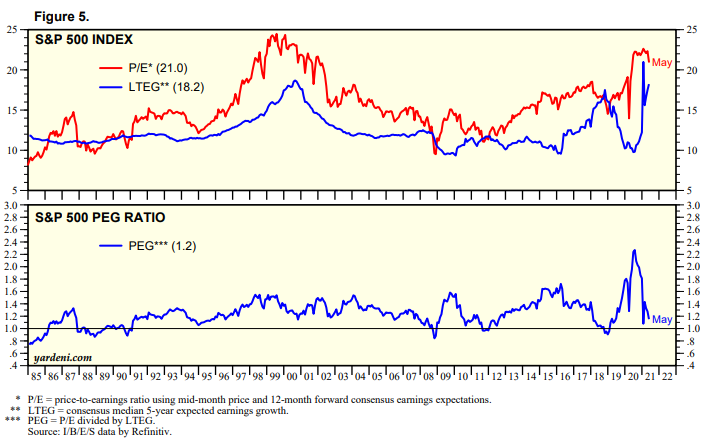

Kuten tiedettyä arvostukset leveät: forward n. 21 SP:lle. Tässä vertailuksi myös trailing (joka on poikkeustilanteessa toki heikohko mittari). - Ei minusta kauhean kupliva, vaikkakin hyvin väljä.

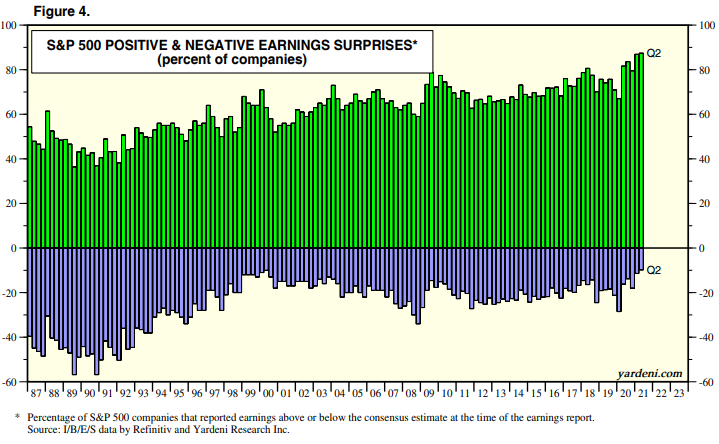

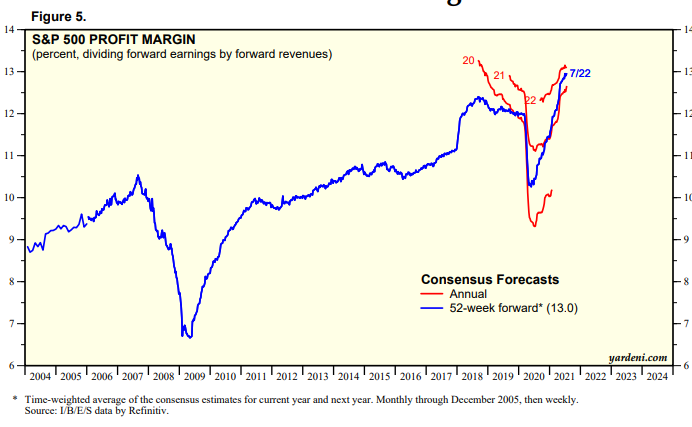

Ennusteita on taas ylitetty ja nostettu ylös

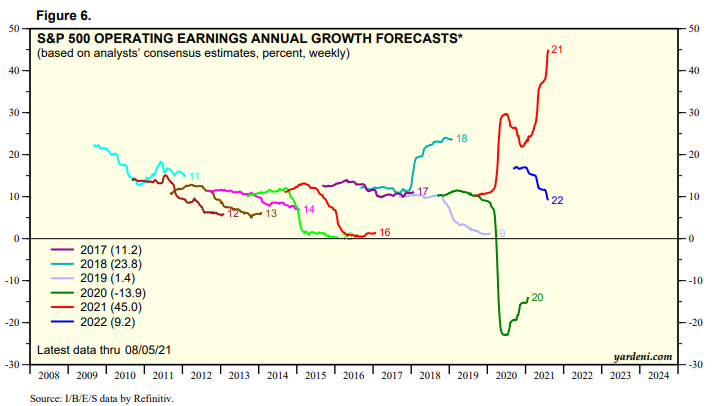

21 tulosennusteet nousevat pystysuoraan. 22 ei kuitenkaan ole suhteellisesti hilattu ylös. Odotuksissa “enää” 9% korotus vuodesta 21

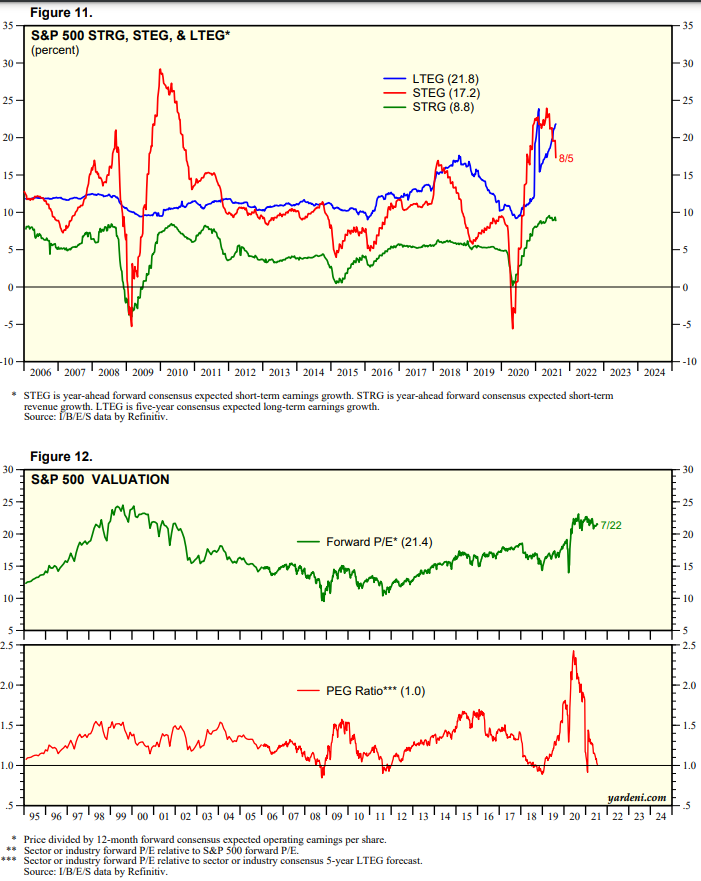

LTEG eli 5v earnings growth odotus jatkaa kasvuaan. Jo 21.8% pa. - tämä on aivan posketon.

Siihen peilaten SP:n PEG on vain 1.0 - eli halpa!

Tästä toisesta graafista näkee paremmin (päivitetty toukokuu) pitkän aikavälin LTEG odotuksia: IT kupla 2018 huippu ainoat hetket, jolloin ei odotettu n. 10-12% kasvua. (huom tämä reilusti yli historiallisen keskiarvon joten tässä ennusteessa selvä positiivinen bias)

Näistä voi peilata SP:n tuloskasvun historiallista kehitystä.

Profit marginit hyvin korkealla. 2022 odotetaan edelleen pientä parannusta jo ennätyskorkeaan tasoon.

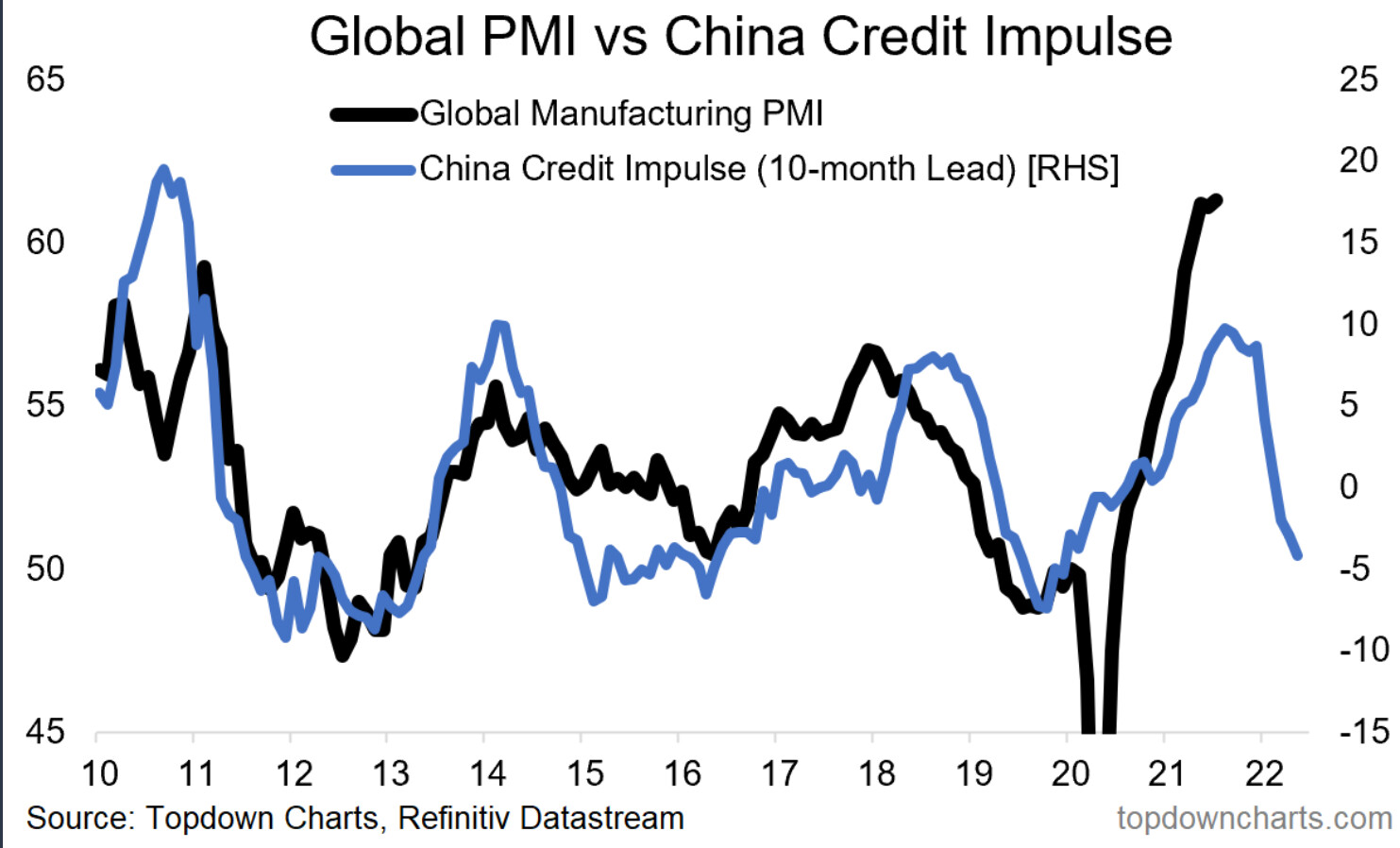

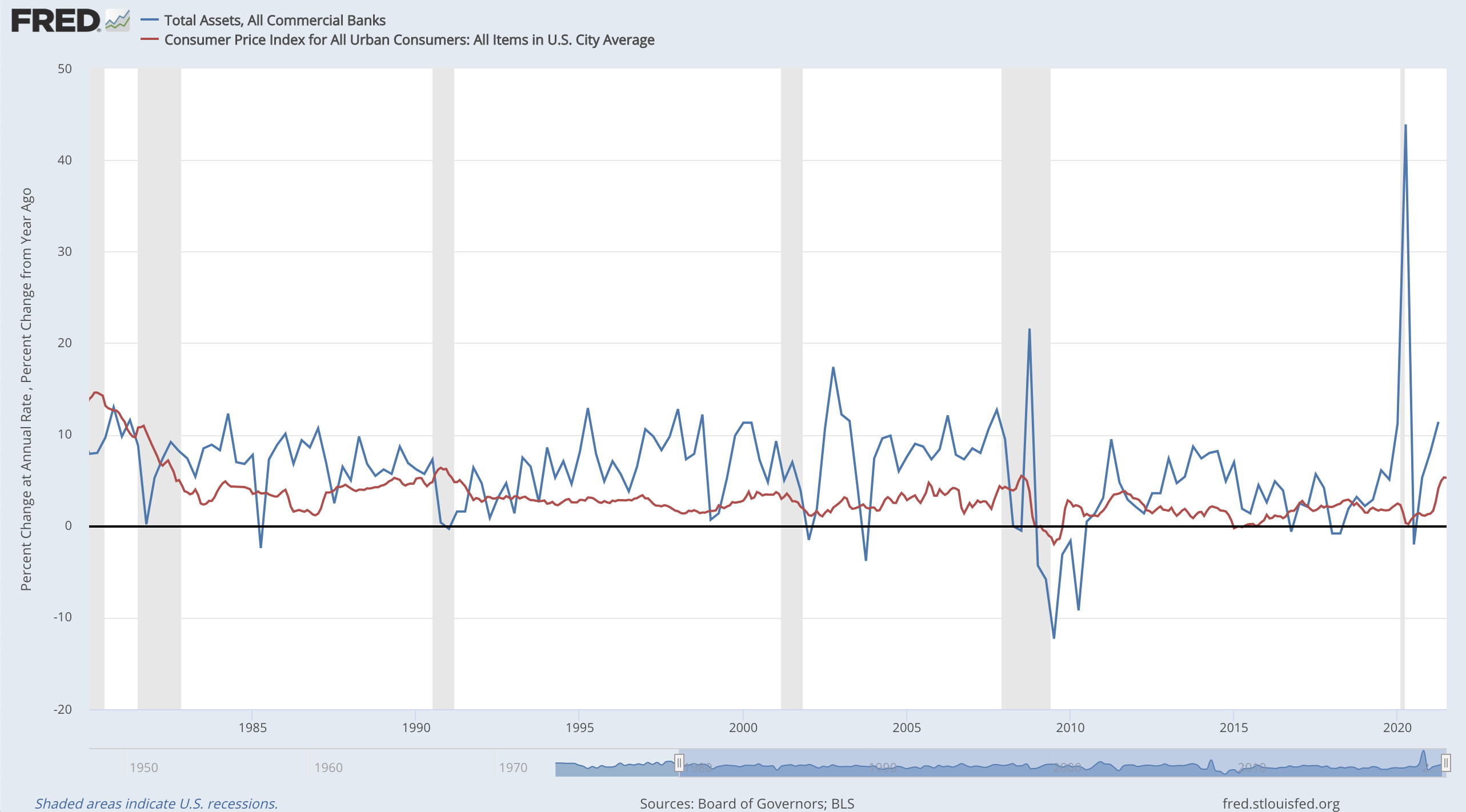

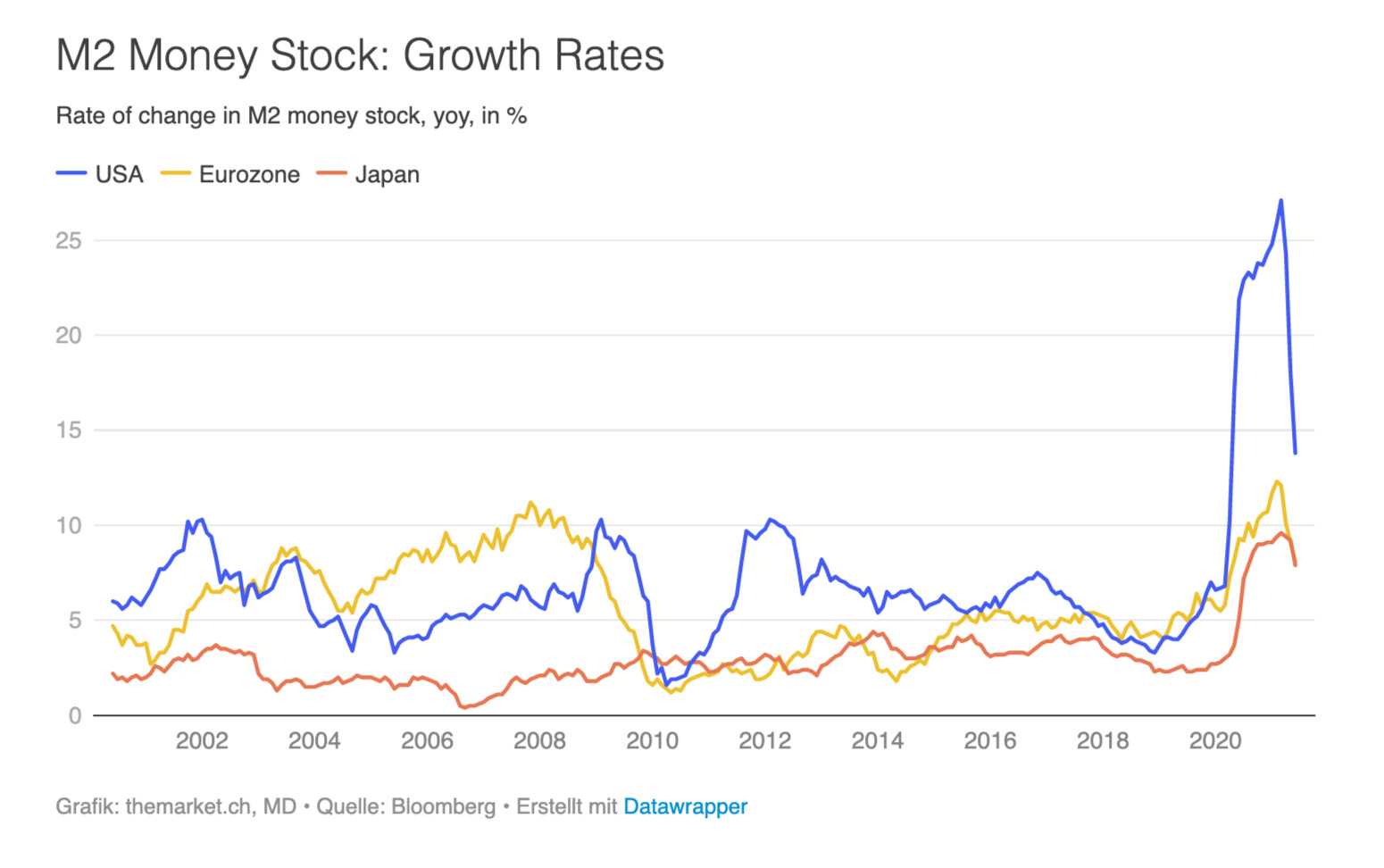

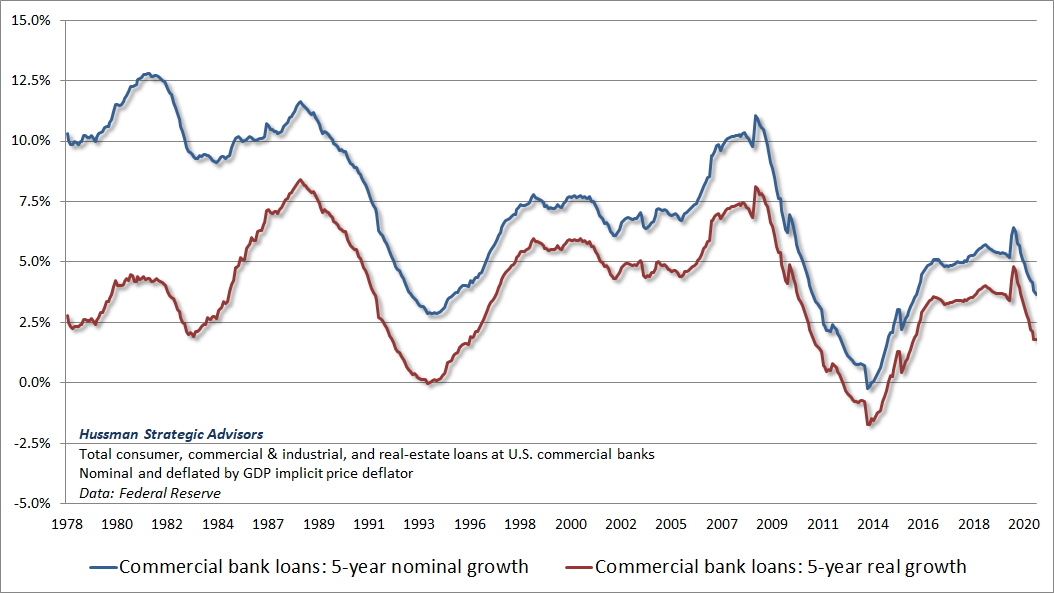

Vielä 1 poiminta twitteristä, jossa on mielenkiintoisesti nostettu Kiinan luotonannon ennakoivaa vaikutusta globaaliin manufacturing PMIhin.

Tuntuisi, että markkinoiden yllä on isoja riskejä: korojen nousu, inflaatio, talouskasvun mahdottomat odotukset sekä marginaalien kiristyminen. Arvostukset tuntuvat odottavan “täydellistä skenaariota” jossa mikään mainituista riskeistä ei realisoidu merkittävästi.

Etenkin marginaalit ovat melkoinen pähkinä purtavaksi. Globalisaatio, suuryritysten paisuminen, toimialojen monopolisoituminen, Tech-jätittien voima, työvoimakustannusten suhteellinen lasku, suotuisa veroympäristö, suotuisa rahoitusympäristö - kaikki nämä selittävät osaltaan korkeita marginaaleja. Marginaalien ei tulisi kuitenkaan voida paisua suhteettomasti. Kilpailutilanteen ja säätelyn luulisi tasaavan tilannetta. Myös inflaation luulisi vaikuttavan jo seuraavien kvartaalien aikana kasvavin määrin. Pitkät hinnoittelusyklit siirtävät hintojen korotuksia, jolloin jo nähdyt raaka-aineiden, logistiikan, komponenttien ja työvoiman pullonkaulat siirtyvät viiveellä hintoihin. Jos inflaatio jatkaa nousuaan lienee ajankysymys, jolloin korko ja rahoitusympäristö muuttuu. Tällöin voitaisiin nähdä seuraavat 3 vaikutusta osakkeiden hinnoitteluun: 1) marginaalit laskevat nousevien kustannusten vuoksi, 2) kustannukset nousevat kohonneiden korkokulujen vuoksi. 3) talouskasvu (liikevaihdon kasvu) hidastuu 4) osakkeiden arvoskertoimet pakittavat

Mielenkiintoinen tilanne meneillään. Kuten @musa_2 monesti toteaa, on hyvin viihteellistä seurata markkinoiden etenemistä makrotasolla.

En koe olevani erityisen karhu, mutta tässä ympäristössä on perusteltua odottaa joko matalia tuottoja tuleville vuosille tai yksittäistä isompaa korjausta.

Tämä oli hyvin sanottu