4 tykkäystä

Tarjoilija, lisää stimulusshekkejä äkkiä.

Tosin taitaa olla vähän liian kiirus Bidenillä Afghaanien kanssa juuri nyt että congressin kanssa vääntöön olis aikaa.

3 tykkäystä

Kiinnostavaksi tämä havainto muuttuu, jos kysymme, onko Varmalla tai itseasiassa yhdelläkään eläkeyhtiöistämme valmiuksia selviytyä ennalta arvaamattomista epäedullisista tilanteista tänään.

Tehkäämme pieni päässälaskuharjoitus, pyöreillä luvuilla. Ilmarisen vakavaraisuusaste on alle 135% kesäkuun lopussa ja heillä on sijoitusomaisuudesta puolet osakkeissa (n. 30 mrd). Vakavaraisuuspääomaa heillä on n. 15 mrd. ja vakavaraisuusraja on 8,5 mrd.

Puskuria siis on 6,5 mrd. Kuinka suuri osakemarkkinan yleinen lasku riittää epäedulliseen tilanteeseen? Koska vakavaraisuuslaskennassa huomioidaan hajautuksia ja muita asioita, todennäköisesti pelkkä osakemarkkinan 25%:n lasku ei ihan vielä riitä, tai sitten se riittää.

Kun muistamme, että kriiseissä korrelaatiot tahtovat kasvaa, niin myös kiinteistöjen ja pääomasijoitusten arvostukset saattavat olla paineessa samalla.

Varman kohdalla todennäköisesti puhumme samasta suuruusluokasta. Tällaisessa tilanteessa eläkeyhtiöiden toimet voivat helposti johtaa myötäsykliseen infernoon. Onneksi Ilmarinen ja Varma yhdessä ovat riittävän isoja, jotta Fiva ja lainsäätäjä eduskunnassa luultavasti osoittavat ymmärrystä sille, että se sitten joskus tuleva käynnissä oleva kriisi on väliaikainen, että eläkevarojen likviditeetti kantaa kriisin ylitse, ja että jonkin väliaikaisratkaisun avulla epämiellyttävästä laintulkinnasta päästään eroon jne.

Eräät vakuutusyhtiöt, mitkä eivät voi luottaa, että niiden kohdalla sovellettaisiin tällaisia mekanismeja, saattaisivat hyvinkin selviytyä, vaikka kaikki osakesijoitukset nollautuisivat. Tavallaan eläkevakuuttajille sallittu isompi riskinotto tuntuu sopivalta: isomman riskin pitäisi näkyä erityisesti parempina pitkän aikavälin tuottoina, mikä hyödyttäisi kansalaisia. Kiinnostavaa olisikin verrata eläkeyhtiöiden ja muiden vakuutusyhtiöiden pidemmän aikavälin sijoitustuottoja. Eli onko tuo isompi riskinkanto perusteltua historian valossa?

2 tykkäystä

Itse mielelläni lukisin analyyseissa ja uutisissa, että “arvostusmallin osoittama hinta” on sitä ja tätä. Lisäksi olisi mukavaa, jos samalla kerrottaisiin, minkälaisesta arvostusmallista on kyse.

2 tykkäystä

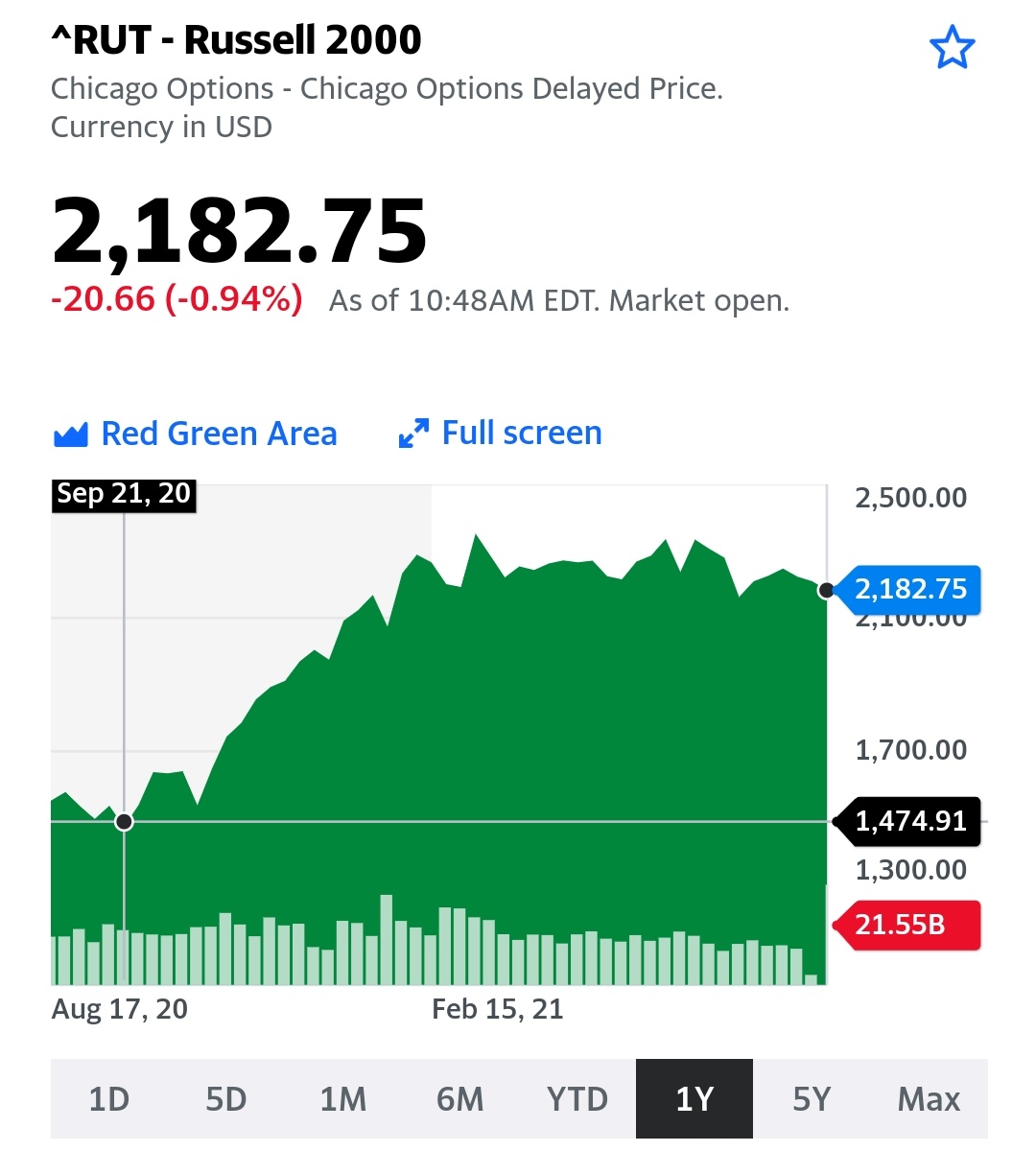

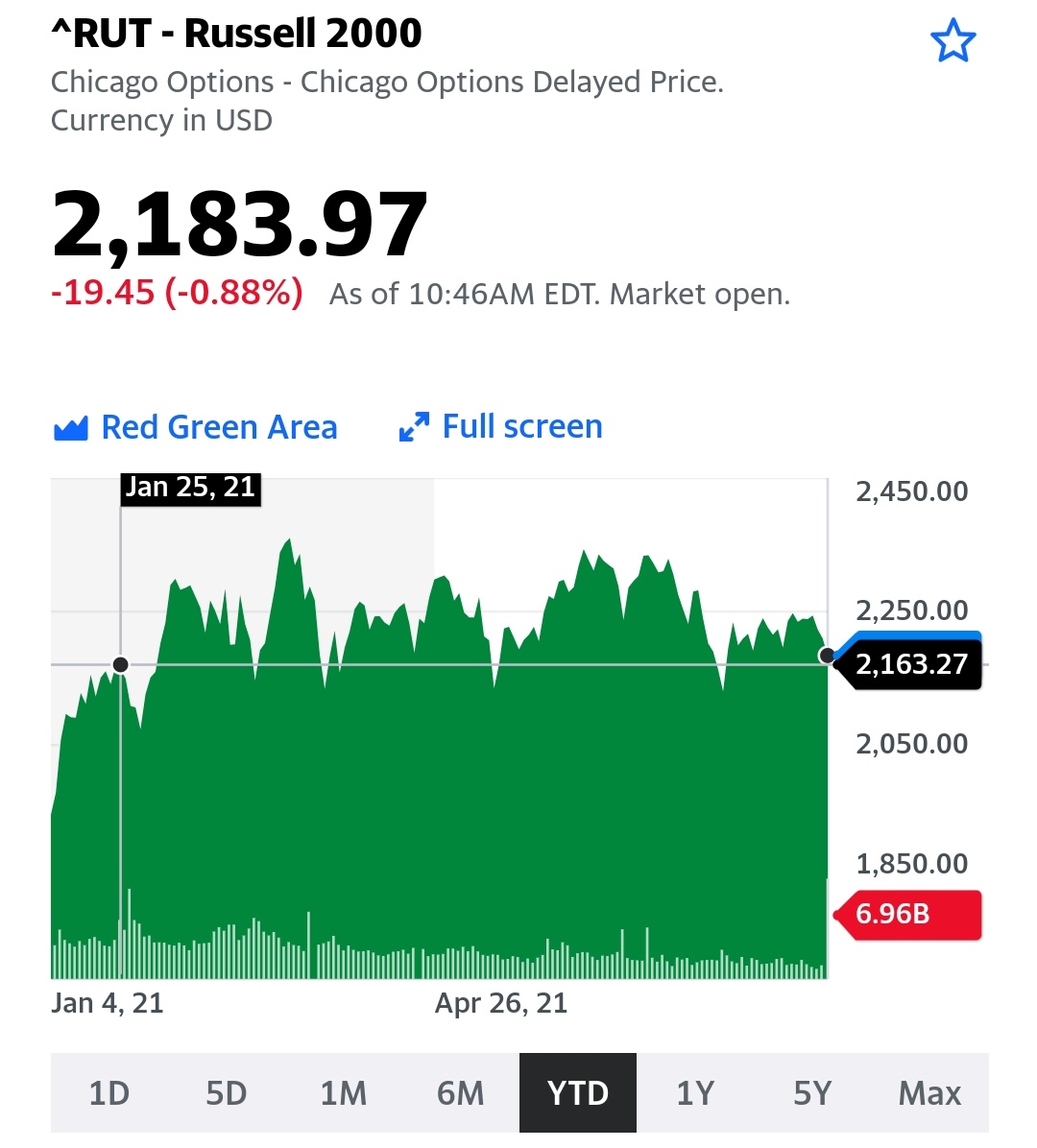

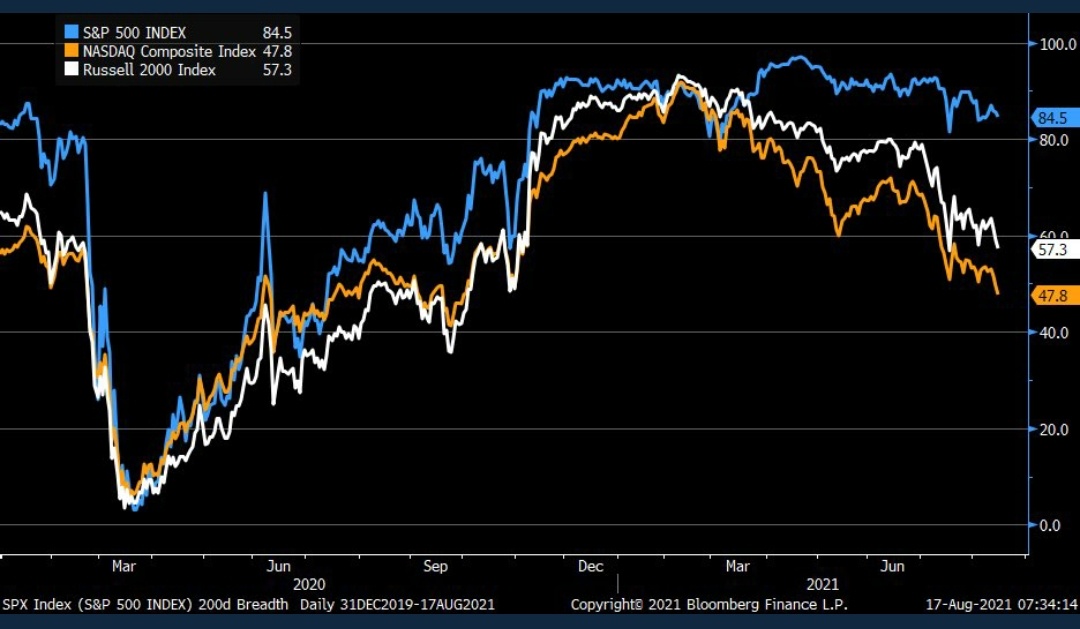

Russell 2000, jonka yhtiöt ovat enemmän kiinni U.S. suhdannesyklissä kuin mega capit, haisteli HI.21 mahtikasvua ihan oppikirjan mukaan etukäteen jo ennen kuin uusista elvytyspaketeista oli tietoa. Paketit sitten kirsikka kakun päälle.

Viimeiset vajaat 7 kk sitten vaakasuoraan.

S&P 500 vielä hivuttautunut ylöspäin mega capien voimin.

Suomessa ja Euroopassa juhlat vielä jatkuneet laajalla rintamalla ainakin ihan viime aikoihin saakka. Keväästä 2020 alkaen on täällä tultu syklissä jäljessä vs. USA.

6 tykkäystä

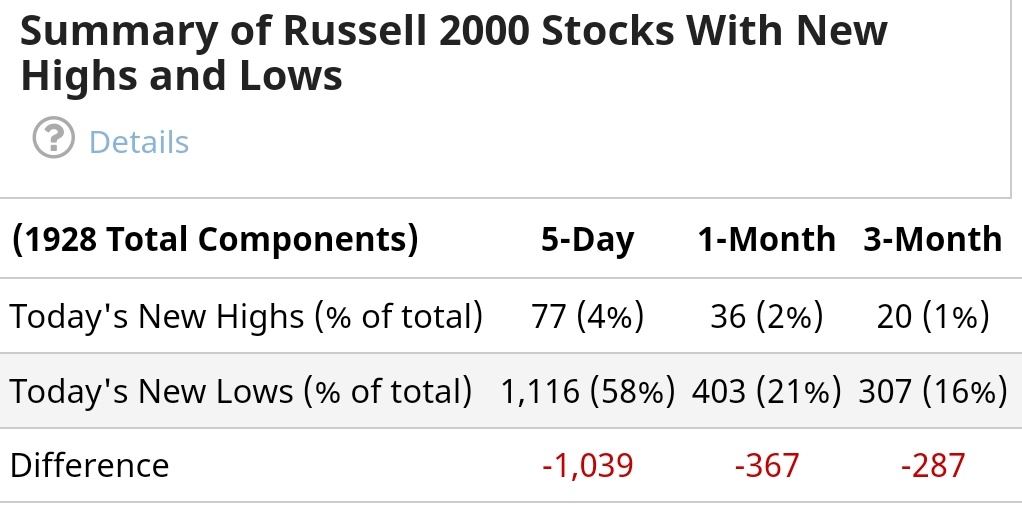

Alkuvuodesta 1929 pienyhtiöt, jotka ovat olleet spekuloinnin ytimessä ja nousseet huimasti vuonna 1928, alkavat pudota. Seuraavien 8 kuukauden aikana ne tippuvat luokkaa 30%, samalla kuin indeksi vielä nousee kymmeniä prosentteja. Ällistyttävä repeämä.

Mitään tämäntapaista isoa repeytymistä ei markkinoilla nähdä, kunnes päästään vuoteen 1972. Nähdään 11 kuukauden ajanjakso, jolla aiemmin loistaneet pienyhtiöt laskevat luokkaa 15-20% samaan aikaan kun SP 500 menee vielä 15-20% ylös. Vuosina 1973-1974 SP 500 painuu reaalisesti -60%, isoin pudotus sitten vuosien 1929-1932.

Saavutaan kevääseen 2000, ja spekuloinnin ytimessä ollut Nasdaq alkaa pudota. Seuraavien 6-7 kuukauden aikana se tippuu kymmeniä prosentteja, pienyhtiöt jonkin verran vähemmän, SP 500 ei putoa lainkaan. Seuraavien kahden vuoden aikana SP 500 painuu -50%.

Kolme huikeaa tapahtumaa viimeisen sadan vuoden ajalta, joka kerta ensin kuplan muodostuksen lempilapset, spekulatiivinen kasvu, pienyhtiöt – pam, pam, pam! Samaan aikaan indeksin raskaampi aines vetää vielä kokonaisuutta hyvin.

Maaliskuussa 2021 Russell 2000 saavutti huippunsa, josta se on pudonnut viimeisten viiden kuukauden aikana luokkaa 10%, indeksi jatkanut nousua. SPACit tyrehtyneet, viimeisimmät viritelmät alle listautumishinnan. Tesla -25% alkuvuoden huipuista, NIO -40%, Plug Power -65%, meemit luokkaa -40%…

Historia ei ole tae tulevasta ja otoskoko hyvin pieni koska jättikuplia niin harvoin. Ei mitään dramaattista repeämää pienyhtiöiden ja indeksin välillä, ainakaan vielä. Seurataan jännitysnäytelmän kehittymistä syksyllä ja toivotaan parasta. Ehkä poikkeus vahvistaa säännön.

81 tykkäystä

Mahtavaa pitkän aikavälin pohdintaa, ketju on ihan herännyt henkiin ![]()

Mielenkiintoista tosiaan nähdä mikä tulee olemaan se hetki ja syy kun tämä nousumarkkina korjaisi edes hieman. Nythän markkina on mennyt kuin kiskoilla nousukanavassa kohti koillista reilu puoli vuotta. Pääasiassa on mukailtu MA20stä ja sitten noin kuukauden välein käydään koskemassa EMA50stä / nousukanavan alalaitaa ja jokainen kosketus on heti seuraavana päivänä ostettu takaisin, mielettömän vahva markkina ollut ja ostopaine on ollut valtava heti kun hiukankin on dipattu. Tänäänkin oltiin jo yli prosentin laskussa mutta samantien ostettiin MA20sestä ylös.

Jos tätä viivotinlinjaa jatketaan niin 4500 rikotaan ennen kuun loppua ja juuri sopivasti vuoden vaihtuessa rikottaisiin 5000, tulee kohta kiire tilata lippikset siihen mennessä (tämä “ennuste” siis ihan huumorilla ![]() ).

).

56 tykkäystä

Ja sieltä koitti juhlapäivä - Traders’ club -jakso numero 100! Mahtavaa! Tätä jaksoa lähdetään eritysellä mielenkiinnolla katsomaan, sillä paikkana treidaustoimisto ja mukana on Johanneskin!

Hyvää kannatti odottaa, sillä tällä kertaa luvassa on kakkua, livetreidausta ja tietenkin räjähdyksiä, kun Traders’ Clubin sadatta jaksoa juhlistetaan tavallisesta poikkeavissa maisemissa treidaustiimin toimistolla. Jaksossa päästään seuraamaan ammattitreidaaja Jukka Lepikön, Johannes Sippolan, Niilo Partasen ja jaksosta 57 tutun Lari Aleniuksen peliliikkeitä treidaushaasteen muodossa ja tutustumaan tarkemmin treidaustyyleistä aggressiivisimpaan ja haastavimpaan, skalppaukseen.

Kuka vie haasteen omiin nimiinsä ja nappaa päivän kovimmat tuotot? Millaisia vinkkejä treidaustiimin jäsenet antavat aloitteleville treidaajille? Katso Traders’ Club 100 ja opi katsomaan markkinoita treidaajan silmin!

21 tykkäystä

Antti käyttää maltillisia sanakäänteitä. Hän ei ole puffaaja ja cheerleader. Hyvä niin.

Minulla on sellainen vaikutelma että Antti on nyt kesällä 2021 nähnyt osakemarkkinat niin että SWOT uudelle sijoitukselle on jotenkin tolkullisesti verrattavissa finanssikriisin jälkeiseen aikaan vuoden 2009 lopussa.

Katsotaanpa.

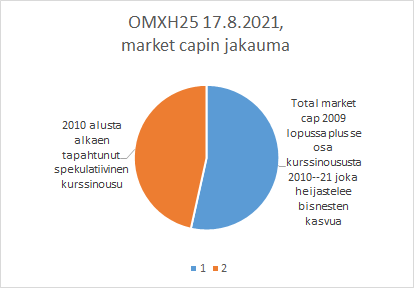

Maija meni all-in OMXH25-indeksin mukaisesti vuoden 2009 lopussa. Pisteluku oli 2 033.

Oletetaan että Maija sijoitti 20 330 euroa. Kaikki nämä vuodet hän on laittanut osingot kulutukseen. Eilen indeksin pisteluku oli 5669. Maijan salkun arvo oli 56 690 euroa.

Vuoden 2010 alun jälkeen tapahtuneesta indeksin noususta korkeintaan tuhat pistettä on perustunut firmojen bisnesten kasvuun. Loppu osa kurssinoususta on ollut luonteeltaan spekulatiivista.

Kun Maija sitten eilen myi sijoituksensa Matille, Matti siis maksoi niistä 56 690 euroa.

Tästä transaktiosta 26 000 euroa oli sen osuutta että Maija vaihtoi 2010 alusta alkaen keräämäänsä puhtaasti spekulatiivista paperivarallisuutta Matin 26 000 euron riihikuivaan rahapottiin.

Onko tällaisen transaktion jälkeen mielekästä antaa ymmärtää että Matin SWOT eiliselle sijoitukselleen on jotenkin tolkullisen lähellä vs. se mikä Maijan SWOT sijoitukselleen aikanaan oli?

13 tykkäystä

Eikö tätä vertailua hiukan hankaloita tuo “osingot kulutukseen”?

1 tykkäys

Ei hankaloita, koska Mattikaan ei yrityksen joskus maksamia osinkoja saa taannehtivasti itselleen ajalta, jolloin ei ollut omistaja.

Jos taas Maija olisi uudelleensijoittanut osinkonsa, Mattikaan ei selviäisi korin ostosta hintaan 56 690 euroa.

Tämä johtuu siitä, että yhtiöiden arvo muodostuu niiden “jäljellä olevista” eli tulevista rahavirroista. Aiemmin maksetut osingot eivät ole mukana Matin ostohinnassa, ja ne on osinkodippien muodossa teoriassa vähennetty markkina-arvosta, jonka Matti maksaa.

Yritysarvo pysyy silloin vakiona, kun markkina-arvon lasku kompensoi käteisen poistumisen.

15 tykkäystä

Ei se Matin tilanteeseen vaikuta miten Maija osingot käytti tai sijoitti ![]()

Oho, tää onkin tupla, siis komppaan Heleliä ![]()

1 tykkäys

Jep mutta markkina on muutakin kuin sp500 ja jenkit. Piirrä eurooppa samanlailla.

Tämä ilmiö oli myös (/ jo?) Toukokuun puolessavälissä Q2 raporttien kanssa, että hyvä tulos johti välittömään laskuun. Silloinkin oli artikkeleja mahdollisesta “suuresta” korjausliikkeestä.

Ketjussa mainittuja merkkejä kuplasta löytyy kyllä, mutta minne muualle raha menisi (10-vuotisen valtiolainan koron ollessa edelleen pohjalukemissa…)? Voisiko FED julkistaa jotain uutta tähän liittyen vuosittaisessa miitissään Jackson Holessa? Sitä voinee spekuloida, mutta mikäli korot pidetään edelleen matalina niin kysymys edelleen säilyy “mistä muualtakaan saisi yieldiä?”

4 tykkäystä

Fedin jäsenet puhuvat elvytyksen vähentämisestä ja ovat sen kannalla, jos talous kehittyy suotuisasti.

Fed ei vähennä elvytystä siis juuri nyt vielä, jos ollaan tarkkoja. ![]()

23 tykkäystä

Vähentämisestä taidettiin puhua aikasintaan loppuvuonna siis lähelllä vuoden vaihdetta?

3 tykkäystä

Oma tuntumani on, että FED vähentää elvytystä ja nostaa korkoja agressiivisemmin kuin euforinen markkina tällä hetkellä odottaa. Vuosia USA:ssa asuneena voin kertoa, että inflaation nousun poliittinen merkitys on huomattavasti suurempi kuin lätäkön tällä puolella usein ymmärretään. Jos FED tupeksii ja mopo karkaa käsistä, Biden jää yhden kauden pressaksi. Massiivista sosioekomista epätasa-arvoa suitsivat progressiiviset demokraatit tuskin sallivat tätä.

Myös stagflaation riskiä halutaan pienentää eikä säästäjien kukkarolle noin vain mennä pitämällä korkoja keinotekoisesti alhaalla, kuten jotkut ekonomistit ennakoivat. Bullardin linja todennäköisesti voittaa.

7 tykkäystä

Juu vähentämisestä puhutaan kovin, sen pöytäkirjatkin näyttivät. Tosin esimakua rahapolitiikan kiristämisestä saatiin jo kesäkuussa korkoennusteiden merkeissä, odotuksille siis saatiin vahvistusta. Tässä päivän makro samaisesta aiheesta:

43 tykkäystä

Kiitos @Marianne_Palmu hyvästä katsauksesta. Voinko kysyä rautalankamallia seuraavasta lauseesta: “Fedin taseen kasvun kulmakerroin on ollut viime aikoina jyrkkä ja sen koko yltää jo 40 %:iin USA:n bkt:sta”

Mitä kaikkea tuo tase sisältää? Ensimmäinen aivosynapsi syötti minulle ajatuksen, että miten suuri osuus tuosta BKT:ta 40% vastaavasta taseesta on takauksia tai arvopapereita, joita se on ostanut markkinoilta pois? Tämä taas toi muistiin 2008 pankkien taseissa olleet “tietyt arvopaperiluokat”. Mitä siis tuolle taseelle tapahtuisi, jos markkinoille nyt tulisi vaikka 10-15% korjausliike? Voiko tässä olla jonkinlaisen dominoefektin paikka?

Olenhan ymmärtänyt väärin, olenhan?

11 tykkäystä

Moikka, ja kiitos mielenkiintoisesta kysymyksestä. Käväisin tarkistamassa Fedin sivuilta tarkat taseen erät. Aika tarkasti ne jakautuvat sen suhteen, millä tahdilla kuukausittaisia arvopaperiostoja toistaiseksi tehdään: valtion velkakirjoja 80 miljardilla/kk ja asuntovelkavakuudellisia arvopapereita (MBS) 40 miljardilla/kk. Näistä siis koostuu pääasiassa noin 8000 miljardin dollarin tase: 5 300 miljardia valtionvelkaa ja 2400 miljardia asuntovelkavakuudellisia velkakirjoja.

Mikäli markkinalla nähtäisiin häiriöitä, olisi Federal Reservellä pelastusrenkaat valmiina ja ostoja todennäköisesti jälleen kasvatettaisiin, kuten yli vuosi sitten nähtiin. Rahoitusvakauden nimissä osa Fedin päättäjistä jopa toivoo pientä malttia, sen verran huolissaan he ovat omaisuusluokkien kohonneista arvostustasoista.

Koronakriisi osoitti, että luottoa keskuspankkiin löytyi ja dominoefektiltä vältyttiin. Mutta kyllä pieni “takapakkikin” tässä elvyttämisessä olisi tervetullut, jotta elvytysvaraa riittäisi seuraaviakin kriisejä silmällä pitäen.

21 tykkäystä