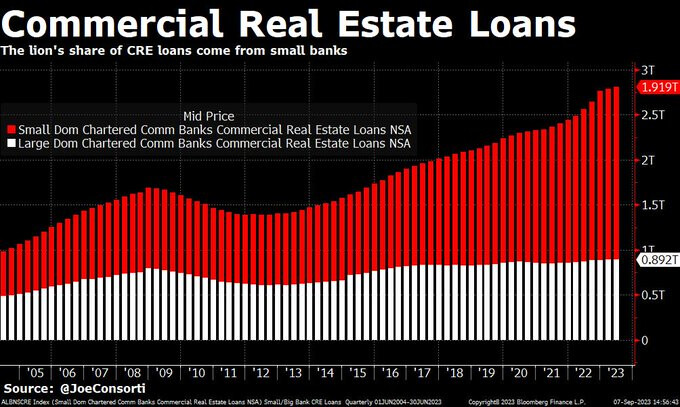

Paikallispankit (lue: osavaltiopankit) ovat USA:ssa hamstranneet kiinteistölainoja, nyt myös kulutusluottoja ja kohta tullee tupen rapinat. Riskit eivät ole siellä pankeille lainsäädännön perusteella yhtään pienempiä kuin meillä, päinvastoin.

Esimerkiksi heillä kuuluu toimivan “jinggle bells” eli riittää, kun laittaa vakuutena olevan asunnon avaimet kirjekuoressa pankille. Game over. Omistus ja velat nollattu. Ei onnistu Suomessa, jossa velka seuraa velallista, ei velan kohdetta.

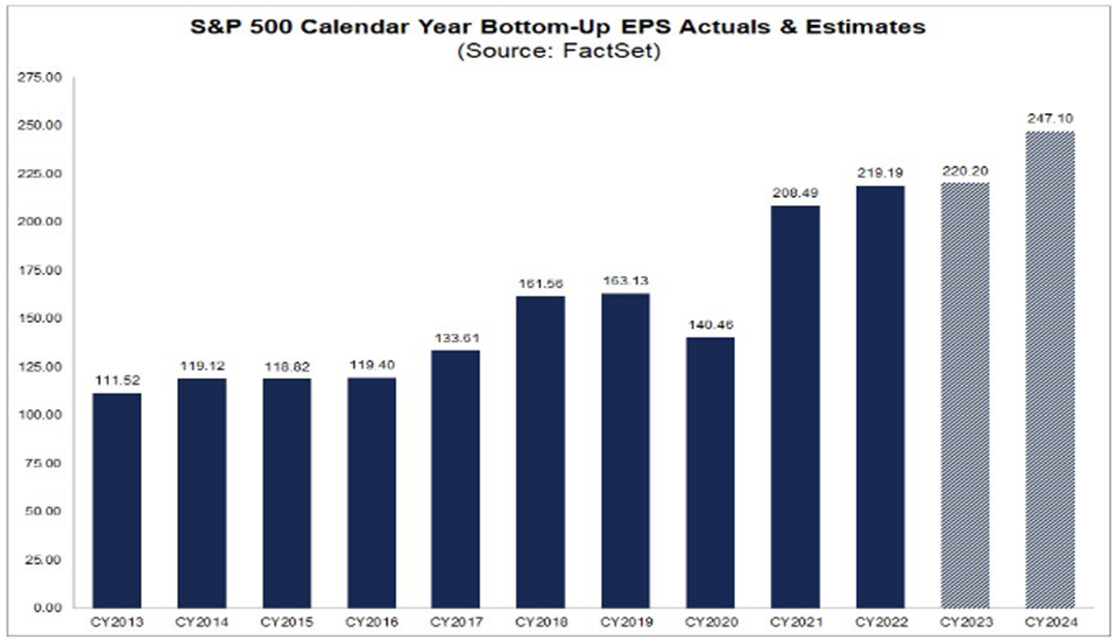

@Heikki_Keskivali grafiikka ei ehkä vielä meitä huolestuta.

Pörssien suunnan kannalta kulutusluotot ei määrän, vaan riskisyyden kannalta, taitaa olla pieni markkina verrattuna globaalin asuntomarkkinakuplan puhkeamiseen. Siihen lienee jo aineksia.

Ei koske meitä, paitsi melkein puolta kansakunnasta. Rakennuskustannustarkastelun kautta voidaan huomata, että esim. Helsingissä ongelmia on vain kaksi:

- myyntihinnoista päätelty korkea tontinhinta

- myyntihinnoista päätelty vuosikymmeniä kestänyt kestämätön yliarvostus sijainnin perusteella määräytyvän haluttavuuden mukaisesti

- ja edelliset kaksi ensin mainittuja ovat vain saman kolikon toiset puolet, kaikki muu säätöä

Aina välillä näitä asuntomarkkinan arvostustasoja ravistellaan, tällä kertaa Kiinasta, edellisellä kerralla USA:sta alkaen. Leviää ihan varmasti kaikkialle maailmaan ehkä Nepalia lukuun ottamatta.

(Ps. perustakaa toki Nepal-rahasto, vaikka osana Nepalin pienyrittäjyysrahastoa tms., jossa voisi olla myös kiinteistöjä, niin Juurikki lupaa sijoittaa, jos siitä ihan alkuun kuukauden nettopalkalla selviää. Tähänastinen Juurikin tuki Nepalin tyttöjen koulutukseen on varmaankin auttanut, mutta tarvitaan tehokkaampia keinoja.)

Onneksi EKP on laittanut Euroopan pankit kuriin ja nuhteeseen. Ei olisi ollut Ei-EU-Suomessa poliittisesti mahdollista pankkien vakavaraisuuden lisäämiseen muuten. Mutta meillä Suomessa vaan on niin fiksu finanssisektori, että EKP:n vaatimusten ylittäminen ei riitä, vaan pitää panna paljon paremmaksi. Respect. Ja entäs Etelä-Euroopassa ja Germaaniassa? Siellä EKP:n sääntöjä tarvitaan.

Vakavaraisuusvaatimukset ovat pankkien kannalta vain puolet vaikuttavuutta. Toinen puoli jakaantuu lainoituksen riskirajoihin, joita markkinoidaan asiakkaan edulla, mutta suurempi etu onkin pankeilla, kun veripäinen kilpailu estyy ja EKP rajoittaa riskinottoa, joka toisi pankin johdolle miljoonia nyt, mutta ongelmia omistajille myöhemmin.

Maailman pörssien suunnan kannalta paikalliset ongelmat eivät lopulta niin vaikuta. Paikallinen tarkoittaa globaalissa näkökulmasta varsin pientä nurkkaan, kun puhutaan esim. Pohjoismaista. Globaali potentiaalinen asuntomarkkinakriisi on nyt se isoin ongelma. Korot ja inflaatio ovat vain isoa kriisiä tukevia tekijöitä. Kupla on aina arvostustasoissa.

Juurikki sanoo, uskot tai et, että salkunvarastaja eikun salkunvirittäjä, eikun salkunrakast… eikun Salkunrakentaja-palstan laskelma, että seuraavan 10 vuoden aikana on odotettavissa yli 9 % vuosituotto sieltä Helsingin pörssistä. Vai pitäisikö sanoa pienesti aliarvostetusta Hesulin bördestä? Kun on lähtökohtana on tarpeeksi kova aliarvostus, kyllä laskelma näyttää pätevän ainakin Juurikin mielestä.

Onhan useiden vuosikymmenten tarkastelussa Helsingin pörssi sentään ollut maailman parhaita. Eikö lohduta? Alkaa lohduttamaan, kun katsot 20 vuoden kehitystä esim. graafin muodossa.

Ei kai, siitähän voisi päätellä myös ostopaikkoja tai jotain. Ei saa katsella “se mielessä”, sillä sijoitusneuvojen antaminen on täällä kiellettyä.

Mikä ihmeen asuntokriisi? 100 miljardin kiinalaiskaupunki ränsistyy Malesiassa, kiinalaisten varallisuus lienee vieläkin enemmän seinissä kiinni, kuin Pohjoismaissa. Eikö ole kiva, ettei USA:ssa tällä kertaa sentään ole keksitty uutta “no risk” korkeatuotoista finanssituotetta, jolla sotketaan muun maailman asiat. Eihän?