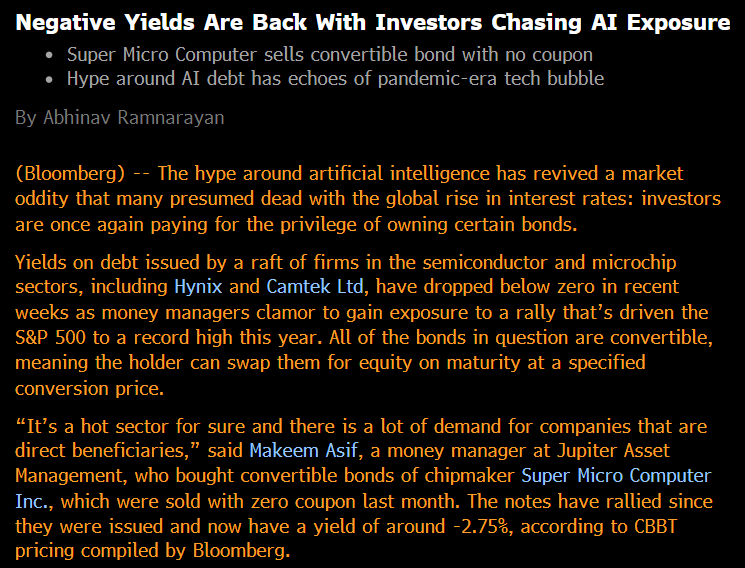

Tämä on vähän kahvihuonekamaa mutta kaappaa silti oleellisen tämän hetken sentimentistä.

AI-firmoille halutaan lainata (siis lainata) rahaa sellaisella tyrkyllä, että velkakirjojen korot ovat kääntyneet negatiivisiksi!

Eli vaikka esimerkiksi Yhdysvaltain velkakirjoista saa 4-5 % korkotuottoa (niin riskitöntä kuin vain voi olla) tai Saksalta päälle kahta pinnaa, sijoittajat haluavat AI-altistusta lainaamalla negativiisella korolla… Eli he maksavat siitä että he saavat lainata AI-firmoille.

Toki nämä ovat vaihtovelkakirjoja eli ne saa myöhemmin (ehkä) muuttaa osakkeiksi.

Mutta silti.

Tämä on järjetöntä! ![]()