@Jukka_Lepikko ja korkohommat. ![]()

Nordean mies ja korkohommat.

Kenties taputeltu kuten myös Nordea arvailee? En muista aiemmin nähneeni tällaisia EKP:n sisäisiä kommentteja.

Kuuntelen vaan itseäni parempia asiantuntijoita, tuosta noin vuodesta on puhuneet ainakin nämä: Verneri, Seppo Saario, Martin paasi, jukka lepikkö, jukka oksaharju, ja sata muuta alan ammattilaista. Toki on todennäköistä että eivät tiedä aiheesta juurikaan mitään, joten suosittelen sijoituskirjailijan ja luennoitsija uraa menestys on täysin varmaa.

Tässä alla on Hesarin juttu Danske Bankin suhdannekatsauksesta, joka ei ole maksumuurin takana.

”Inflaatio rasittaa edelleen kuluttajien ostovoimaa, ja korkojen nousu jarruttaa sekä kuluttajien että yritysten investointeja. Työmarkkinoiden pysyminen vakaana on tuonut kestävyyttä talouteen”, sanoo pääekonomisti Pasi Kuoppamäki tiedotteessa.

Ja tässä on suhdannekatsaus:

https://research.danskebank.com/research/#/Research/article/44d8cc5b-4975-4790-9dc6-c489da5653c9/FI

Sen verran poimin katsauksesta tähän esille, että Danske odottaa korkoihin 12kk sisällä euroalueella vielä yhtä 25p nostoa ja sen jälkeen yhtä samansuuruista koronlaskua.

It-sektorilla (katsaus) kannattavuuksia painaa alas laskutusasteen lasku (no pun intended ![]() ), kilpailun tuoma hintapaine sekä palkkainflaatio. Sektorin kannattavuus on ruostunut ja monella firmalla on sopeutumista uuteen ympäristöön.

), kilpailun tuoma hintapaine sekä palkkainflaatio. Sektorin kannattavuus on ruostunut ja monella firmalla on sopeutumista uuteen ympäristöön.

Nostan tämän tänne esimerkkinä siitä, miten inflatorinen ympäristö ei ole pörssiyhtiöille herkkua. Näihin se on osunut harvinaisen konkreettisesti.

McKinseyn eepoksessa oli tutkimuksia, joiden mukaan pörssiyhtiöillä on käytännössä paljon kuviteltua vaikeampi siirtää kohonneita kustannuksia asiakashintoihin, minkä takia kannattavuudet kärsivät nopeassa inflaatiossa.

Ja kun katsoo pörssiä laajalti taitaa ilmiötä olla siellä sun täällä, etenkin henkilöstöintensiivisissä yhtiöissä.

Väestön vanhenemisen ja työvoimapulan odotetaan nostavan palkkainflaatiota, nuorilla kun on varaa valita missä ja kenelle tekee töitä. Miettikää, jos saamme jatkossa paljon runsaampaa palkkainflaatiota (ja toki muutakin hintojen nousupainetta). Mitkä firmat saavat vietyä sen ketterästi hintoihin, keille osuma tulee suoraan omaan alaviivaan?

Monilla firmoilla henkilöstökulut on vain pieni osa kokonaisuutta, eli ei koske läheskään kaikkia pörssifirmoja palkkainflaatio vaan siellä ihan eri menot, kuten kallistuneet investoinnit, rassaavat kannattavuutta.

Muutama nosto aamun Vartista. ![]()

Sijoittajat uskovat koronlaskuihin ja jäähtymiseen eurotaloudessa. Tämän voi todeta katsomalla korko-odotuksia ja talousdataa.

Tai sitten Euroopan pankkeja, joita arvostetaan 6x niiden ennustetun tuloksen verran! ![]() Muu osakemarkkina pörrää alle 13x tuloksensa verran vastaavasti.

Muu osakemarkkina pörrää alle 13x tuloksensa verran vastaavasti.

Eurooppalaispankit ovat yhtä halpoja, kuin eurokriisissä. Uhka vai mahdollisuus? Mitä jos korot jäävätkin korkeammalle pidemmäksi aikaa eikä talous suistu taantumaan?

Euroopan pankki-indeksi. Kotimaisista yhtiöistä muuten Nordea majailee tuossa pankki-indeksissä myös. Tämä tuo hyvää kontekstia suomalaisten suosituimman osakkeen kurssin matelulle.

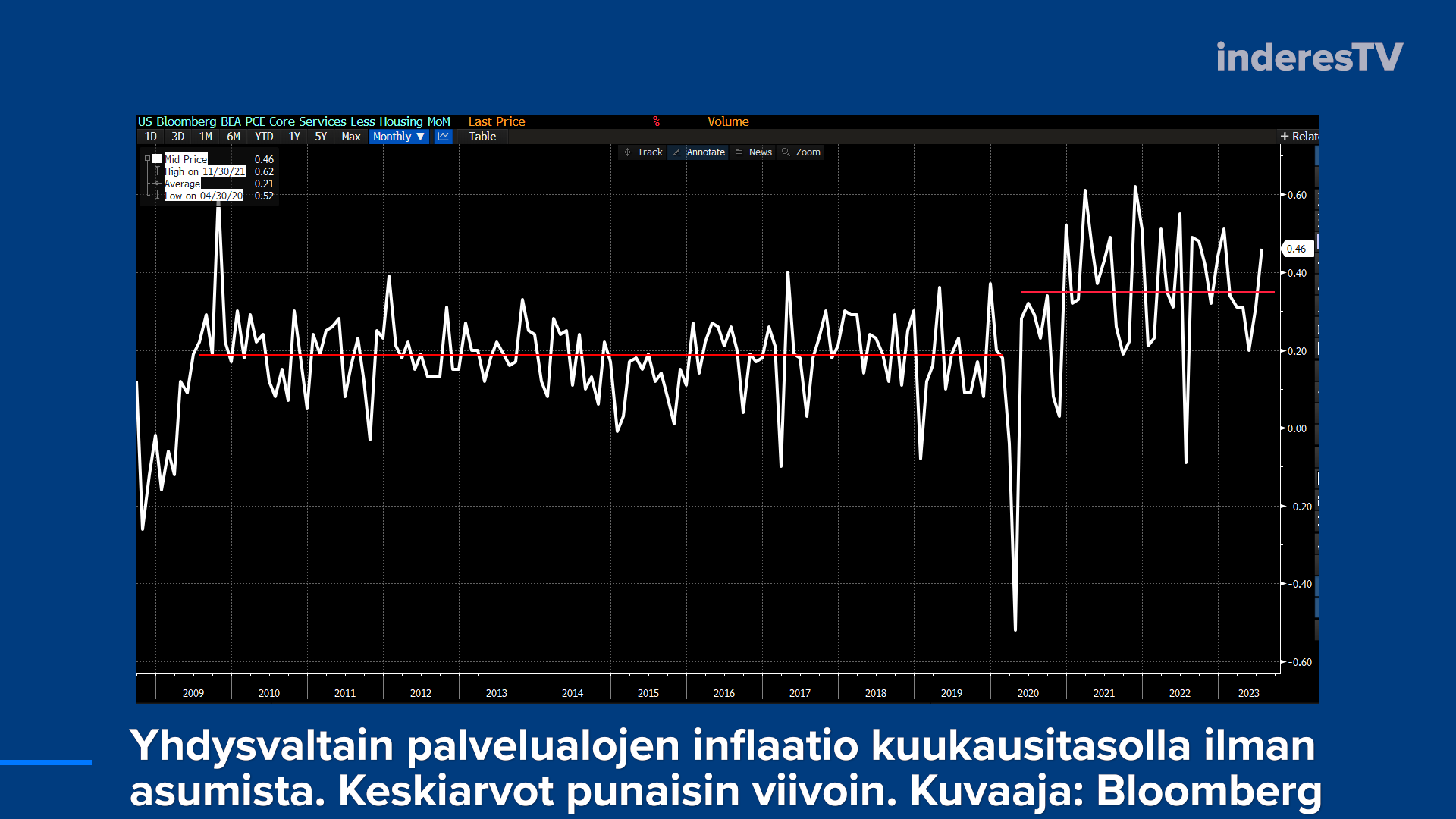

Jos katsotaan SUPERCORE-inflaatiota (huh huh näitä termejä ![]() ) on inflaatio Yhdysvalloissa edelleen sitkeää. Pohjainflaatio ilman asumisen hitaasti päivittyviä tilastoja oli 0,5 % kuukausitasolla heinäkuussa. Jos oikaistaan sijoituspalveluiden outo hinnannousu pois, oli taso 0,25 %. Se on annualisoituna yli 3 % edelleen, mikä on yli Fedin 2 % tavoitteen.

) on inflaatio Yhdysvalloissa edelleen sitkeää. Pohjainflaatio ilman asumisen hitaasti päivittyviä tilastoja oli 0,5 % kuukausitasolla heinäkuussa. Jos oikaistaan sijoituspalveluiden outo hinnannousu pois, oli taso 0,25 %. Se on annualisoituna yli 3 % edelleen, mikä on yli Fedin 2 % tavoitteen.

Vaikka inflaatio taittuu, haluan jälleen muistuttaa että historian saatossa inflaatio on osannut olla arvaamatonta ja pomppuisaa. Siksi korot saattavat jäädä kuin varmuudeksi korkeammalle pidemmäksi aikaa.

Toisaalta… Hauska kuvaaja. ![]()

Tämä kuvaaja on puhdasta populismia ja nyt mietin miksi kelpuutin sen Varttiin mukaan… ![]()

Nordean tyypin tviitti liittyen kuluttajien inflaatio-odotuksiin:

Onkohan niin, että pankkien osakekurssit ovat “tuomittuja” ikuiseen mörnintään? Syyt ovat osaltaan aina jossain päin olevat pankkitulipalot (pysyvästi Italiassa, viimeksi USA:ssa jne) karkoittaen osan sijoittajista. Hyväkuntoisetkin pankit näkevät tän kurssissaan.

Järki niihin sijoittamisessa ei olekaan kurssikehitys? Kunnossa oleva pankki alhaisella hinnalla tietää sen osakkeen ostajille vuolasta osinkovirtaa, josta saa korkoa korolle-ilmiön liikkeelle. Toisaalta alhainen kurssihinta tietää myös pankkien omien osakkeiden ostojen luovan isosti mannaa omistajille. Jotkut pankkiosakkeita ostavat saattavat näin olla tyytyväisiä nykyisiin alhaisiin pe-lukuihin. Pysyvä ale hinnassa, mutta muu tuotto ylhäällä.

Öljyn hinta on taas lähtenyt nousuun ja vaikka energia ei varsinaisesti kuulukaan elämän välttämättömyyshyödykkeistä oikaistuihin Core-inflatiolukuihin, niin tulee se kuitenkin hankaloittamaan keskuspankkien työtä.

Mikäli öljy nyt aidosti meinaa taas lähteä laukalle, niin pahimmassa tapauksessa joudutaan jopa jatkamaan korkojen nostoja ![]()

Kyllä se öljyn hinnan nousu vaikuttaa paljon moneen muuhunkin asiaan kuin energian hintoihin. Kemianteollisuus yksi suurimpia.

Eihän tässä ole montaa viikkoa siitä, kun Italiassa päätettiin laittaa extraveroja pankeille. Itse oikeastaan olen yllättynyt, että EU:n laajuisesti ei olla vielä sovittu windfall-veroista, samaan tapaan kuin tehtiin energiayhtiöille. Brysselissä saataisiin helposti vedettyä viivat Putin → Inflaatio → Korot → Pankkien tulokset, ja kansa vain hurraisi kun pankkiirit laitetaan maksamaan. Poliittiset riskit siis aivan eri luokkaa kuin jenkeissä, jossa sielläkin pankit ovat “halpoja”.

Danske Bank varoittaa siitä, että Kiina ajautuu finanssi- ja talouskriisiin 25 prosentin todennäköisyydellä. Ei maksumuuria.

Ja tässä vielä pankin oma tiedote.

While we do see a rising risk of this happening (25% probability), our baseline scenario remains that China has the tools to avert such an outcome and will use them to the extend needed. Yet, due to the recent weak data and rise in financial stress we recently revised down our forecast to 4.8% growth this year and 4.2% in 2024.

https://research.danskebank.com/research/#/Research/article/7caf4a7f-4604-49a9-ad9f-20da3890e58b/EN

Buffetti aloittanut raksasektorin tankkauksen Yhdysvalloissa:

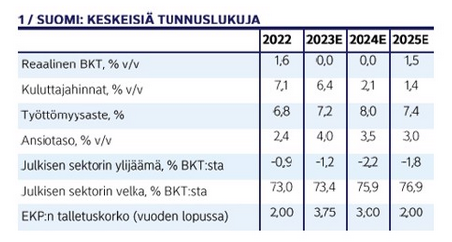

Nordea julkaisi päivitetyn talousennusteensa. ![]()

Suomelle nollakasvua, mutta myös näkymiä tulevaan nousuun

Nordea ennustaa Suomelle nollakasvua tänä ja ensi vuonna. Yhtenä syynä heikkoon näkymään on tiukkana pysyvä rahapolitiikka, joka hidastaa kasvua lähes kaikissa länsimaissa. Lisäksi maailmantalouden ja samalla myös Suomen talouden ennustetta heikentävät Kiinan haasteet. Toisaalta vihreän siirtymän investoinnit ja ostovoiman paraneminen luovat näkymää Suomen tulevaan kasvuun.

Maailmantalouden kasvunäkymät ovat heikot. Länsimaissa pääsyynä on sitkeät inflaatiopaineet, jotka pakottavat keskuspankit hidastamaan talouskasvua kireällä rahapolitiikalla. Maailmantalouteen saatiin kesällä huolestuttavia viestejä myös idästä.

Koko ennuste: Nordea Economic Outlook 03 2023 - Finnish

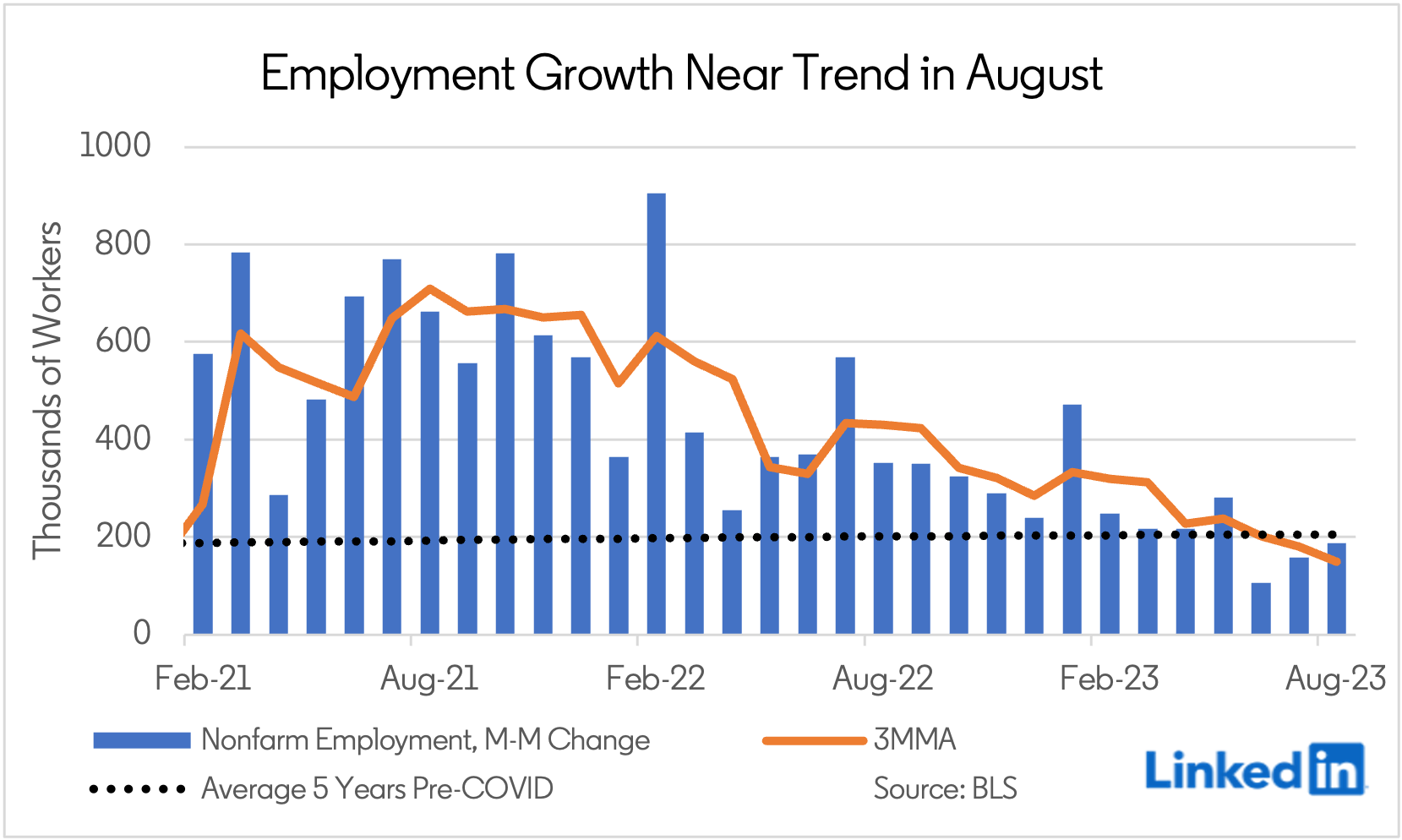

Yksi tärkeimmistä makrotekijöistä mun positiivisen osakemarkkinanäkemyksen takana aiemmin tänä vuonna on ollut USA:n työmarkkinan vahvuus.

Mantra on ollut, että “ilman työmarkkinan heikkoutta ei tule taantumaa”. Taantuman siirtyminen ja taantumaodotusten hälveneminen onkin mahdollistanut indeksien (S&P 500 & Nasdaq) poikkeuksellisen vahvan nousun tänä vuonna.

Viime perjantaina julkaistut työpaikkatilastot antavat ensimmäistä kertaa syyn alkaa puhumaan työmarkkinan heikkoudesta. Elokuun luku oli +187000, mutta samalla aiempia kuukausia tarkastettiin selvästi alaspäin. Viimeisten kolmen kuukauden keskiarvo on nyt 150 000 uutta työpaikkaa, joka on jo selvästi alle trendikasvun (koronaa edeltävien 5 vuoden trendikasvu oli n. 200 000 uutta työpaikkaa per kk).

JOS työmarkkinan laskeva trendi jatkuu ja uusien työpaikkojen määrä jatkaa laskussa, avaa se mahdollisuuden taantumalle jenkeissä seuraavan 12 kuukauden aikana.

Tarkempi analyysi työmarkkinasta tänään julkaistavassa Traders’ Club -jaksossa, jossa samalla nostan omaa arviotani taantuman todennäköisyydestä (aiemmin 30 %).

Nordea julkaisi syyskuun “Kansainvälinen sijoitusstrategia” -webinaarin tallenteensa ja nostaa samalla osakkeet lievään ylipainoon. ![]()

Poimintoja:

Millaisia tuottoja on luvassa?

Omaisuuslajit:

Osakealueet:

Joukkolainat:

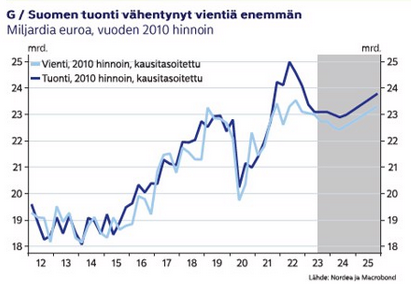

Myös kulutus näyttää äkillistä heikentymistä näiden hätäisten indikaattorien mukaan.

Ja taloutta pitää kasassa… ![]() kulutus.

kulutus.