Eihän tässä ole montaa viikkoa siitä, kun Italiassa päätettiin laittaa extraveroja pankeille. Itse oikeastaan olen yllättynyt, että EU:n laajuisesti ei olla vielä sovittu windfall-veroista, samaan tapaan kuin tehtiin energiayhtiöille. Brysselissä saataisiin helposti vedettyä viivat Putin → Inflaatio → Korot → Pankkien tulokset, ja kansa vain hurraisi kun pankkiirit laitetaan maksamaan. Poliittiset riskit siis aivan eri luokkaa kuin jenkeissä, jossa sielläkin pankit ovat “halpoja”.

2 tykkäystä

Danske Bank varoittaa siitä, että Kiina ajautuu finanssi- ja talouskriisiin 25 prosentin todennäköisyydellä. Ei maksumuuria.

Ja tässä vielä pankin oma tiedote.

While we do see a rising risk of this happening (25% probability), our baseline scenario remains that China has the tools to avert such an outcome and will use them to the extend needed. Yet, due to the recent weak data and rise in financial stress we recently revised down our forecast to 4.8% growth this year and 4.2% in 2024.

https://research.danskebank.com/research/#/Research/article/7caf4a7f-4604-49a9-ad9f-20da3890e58b/EN

7 tykkäystä

Buffetti aloittanut raksasektorin tankkauksen Yhdysvalloissa:

32 tykkäystä

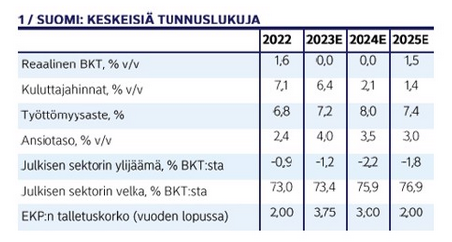

Nordea julkaisi päivitetyn talousennusteensa. ![]()

Suomelle nollakasvua, mutta myös näkymiä tulevaan nousuun

Nordea ennustaa Suomelle nollakasvua tänä ja ensi vuonna. Yhtenä syynä heikkoon näkymään on tiukkana pysyvä rahapolitiikka, joka hidastaa kasvua lähes kaikissa länsimaissa. Lisäksi maailmantalouden ja samalla myös Suomen talouden ennustetta heikentävät Kiinan haasteet. Toisaalta vihreän siirtymän investoinnit ja ostovoiman paraneminen luovat näkymää Suomen tulevaan kasvuun.

Maailmantalouden kasvunäkymät ovat heikot. Länsimaissa pääsyynä on sitkeät inflaatiopaineet, jotka pakottavat keskuspankit hidastamaan talouskasvua kireällä rahapolitiikalla. Maailmantalouteen saatiin kesällä huolestuttavia viestejä myös idästä.

- Suomen talouskasvu hyytyy hyvän alkuvuoden jälkeen

- Rakentaminen supistuu, asunnoissa väliaikaista ylitarjontaa

- Vihreän siirtymän investoinnit tukevat talouskasvua

Koko ennuste: Nordea Economic Outlook 03 2023 - Finnish

27 tykkäystä

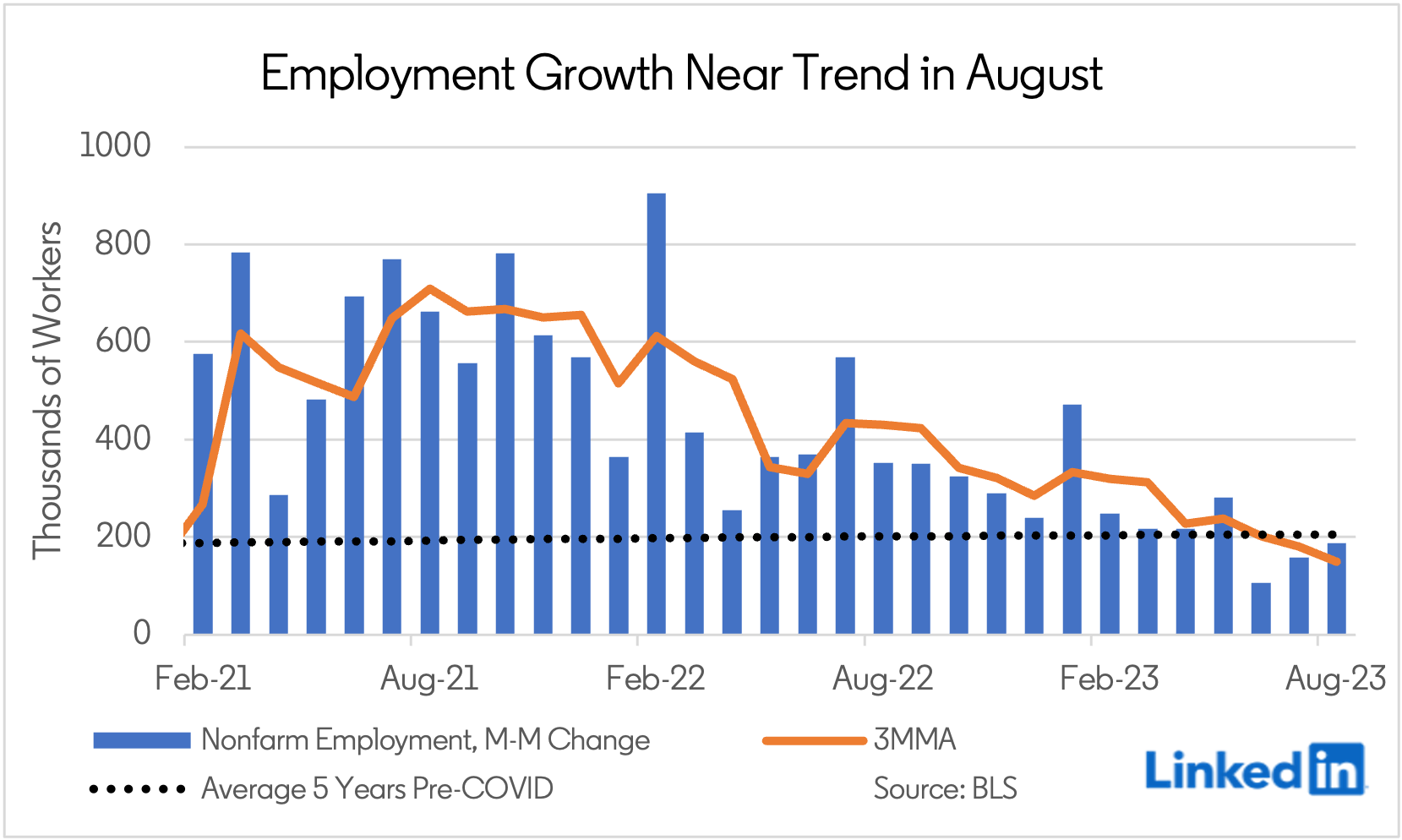

Yksi tärkeimmistä makrotekijöistä mun positiivisen osakemarkkinanäkemyksen takana aiemmin tänä vuonna on ollut USA:n työmarkkinan vahvuus.

Mantra on ollut, että “ilman työmarkkinan heikkoutta ei tule taantumaa”. Taantuman siirtyminen ja taantumaodotusten hälveneminen onkin mahdollistanut indeksien (S&P 500 & Nasdaq) poikkeuksellisen vahvan nousun tänä vuonna.

Viime perjantaina julkaistut työpaikkatilastot antavat ensimmäistä kertaa syyn alkaa puhumaan työmarkkinan heikkoudesta. Elokuun luku oli +187000, mutta samalla aiempia kuukausia tarkastettiin selvästi alaspäin. Viimeisten kolmen kuukauden keskiarvo on nyt 150 000 uutta työpaikkaa, joka on jo selvästi alle trendikasvun (koronaa edeltävien 5 vuoden trendikasvu oli n. 200 000 uutta työpaikkaa per kk).

JOS työmarkkinan laskeva trendi jatkuu ja uusien työpaikkojen määrä jatkaa laskussa, avaa se mahdollisuuden taantumalle jenkeissä seuraavan 12 kuukauden aikana.

Tarkempi analyysi työmarkkinasta tänään julkaistavassa Traders’ Club -jaksossa, jossa samalla nostan omaa arviotani taantuman todennäköisyydestä (aiemmin 30 %).

84 tykkäystä

Nordea julkaisi syyskuun “Kansainvälinen sijoitusstrategia” -webinaarin tallenteensa ja nostaa samalla osakkeet lievään ylipainoon. ![]()

Poimintoja:

- Nordea odottaa kurssinousun jatkuvan tauon jälkeen.

- Kiinan kasvupettymykset ja kiinteistöhuolet painavat tunnelmia.

- Kiinteistökauppojen pieni määrä pahentaa kiinteistöyhtiöiden huolia.

- Paljon huolia on kuitenkin jo hinnoiteltu.

- Talousluvuista pettymyksiä Euroopassa ja Kiinassa, mutta näkymät hyvät.

- Palkkatulot nousevat pian hintoja nopeammin.

- USA:n talous odotettua sitkeämpi.

- USA ei taantumassa, mutta kasvu maltillista.

- Asuntomarkkinoiden tilanne parantumassa.

- Inflaation hidastuminen jatkuu.

- Työmarkkinapaine hellittää ja palkkojen nousutahti kiihtyy.

- Koronnostot pitkälti takanapäin.

- Markkinat hinnoittelevat melko maltillisia korkotason muutoksia.

- Korkojen odotetaan pysyvän korkeammalla aiempaa pidempään USA:ssa.

- Elpyvistä tuloksista tukea osakemarkkinoille.

- Tulokset ovat kääntymässä kasvuun, mikä tuo myötätuulta myös kurssinousulle.

- Globaalisti osakkeiden arvostus pitkän aikavälin keskiarvossaan.

- Joukkolainakorot ovat nousseet, mutta osakkeilla silti parhaat tuottonäkymät.

- Sijoittajien tunnelmat eivät enää kurssinousun hidaste.

- Sijoitusneuvojien tunnelmat heiluvat markkinoiden mukana.

- Yksityissijoittajien innostus laimeni kurssien laskiessa elokuussa.

- Korot palasivat sijoituskartalle.

- Joukkolainakorot houkuttelevampia kuin pitkään aikaan.

- Hajautus on alkanut jälleen toimia haastavan vuoden jälkeen.

- Kehittyvät osakemarkkinat ylipainossa ja Pohjois-Amerikka alipainossa.

- Kehittyvien maiden tulokset kääntymässä ripeimpään kasvuun.

- Kehittyvien markkinoiden arvostuskertoimet länsimaita houkuttelevammat.

Millaisia tuottoja on luvassa?

- Perusskenaario: Talouskasvu pysyy verkkaisena, työmarkkinapaine hellittää ja inflaatio hiipuu. Kotitalouksien vahva taloudellinen asema, hyvä työllisyystilanne ja odotuksia pirteämmät investoinnit pitävät kuitenkin talouden rattaita pyörimässä. Korkojen nousu saavuttaa päätepisteensä. Tulosennusteet kääntyvät nousuun. Osakkeet tuottavat 5-15% (70% todennäköisyys).

- Hyvä: Inflaatio hiipuu odotettua nopeammin ja korot kääntyvät laskuun. Talousluvut ja tulokset yllättävät myönteisesti. Arvostuskertoimet nousevat, kun sijoittajat alkavat hinnoitella parempaa huomista. Osakkeet tuottavat 15-25% (15% todennäköisyys).

- Heikko: Rahapolitiikan ripeä kiristyminen jarruttaa lainojen kysyntää ja tarjontaa. Investoinnit kääntyvät laskuun, mikä nostaa työttömyyttä ja heikentää kulutuskysyntää. Keskuspankit laskevat korkoja, mutta heikko tulosnäkymä ja riskien kasvu painavat sijoittajien vaakakupissa enemmän. Osakkeiden tuotto jää 15-25% pakkaselle (15% todennäköisyys).

Omaisuuslajit:

- Osakkeet lievässä ylipainossa (oli peruspainossa)

- Joukkolainat peruspainossa

- Rahamarkkinat lievässä alipainossa (oli peruspainossa)

Osakealueet:

- Pohjois-Amerikka lievässä alipainossa

- Eurooppa peruspainossa

- Suomi peruspainossa

- Japani peruspainossa

- Kehittyvät markkinat lievässä ylipainossa

Joukkolainat:

- Valtionlainat alipainossa (oli lievässä alipainossa)

- Euroalueen yrityslainat lievässä ylipainossa (oli ylipainossa)

- USA:n yrityslainat lievässä ylipainossa (oli ylipainossa)

- Riskiyrityslainat peruspainossa

- Kehittyvät korkomarkkinat peruspainossa (oli lievässä ylipainossa)

34 tykkäystä

Myös kulutus näyttää äkillistä heikentymistä näiden hätäisten indikaattorien mukaan.

Ja taloutta pitää kasassa… ![]() kulutus.

kulutus.

18 tykkäystä

Hyvä juttu. Kohta fedillä on perusteita lasketella korkoja. ![]()

6 tykkäystä

@Jukka_Lepikko ja Nordnetin Tuomas höpöttelivät vakavia. ![]()

Osakemarkkinoilla ollaan kaksijakoisissa tunnelmissa. Toisaalta, teknisesti ja tilastollisesti tarkastellen, markkina näyttää hyvältä. Toisaalta signaalit makrotaloudesta ovat huolestuttavia. Vahva työmarkkina on ollut se viimeinen linnake, joka on estänyt taantuman tulemisen Yhdysvalloissa, mutta nyt sekin näyttää olevan pettämässä. Kumpi tekijöistä on vahvempi markkina-ajuri tällä hetkellä? Katso jakso YouTubessa tai Spotifyssä!

11 tykkäystä

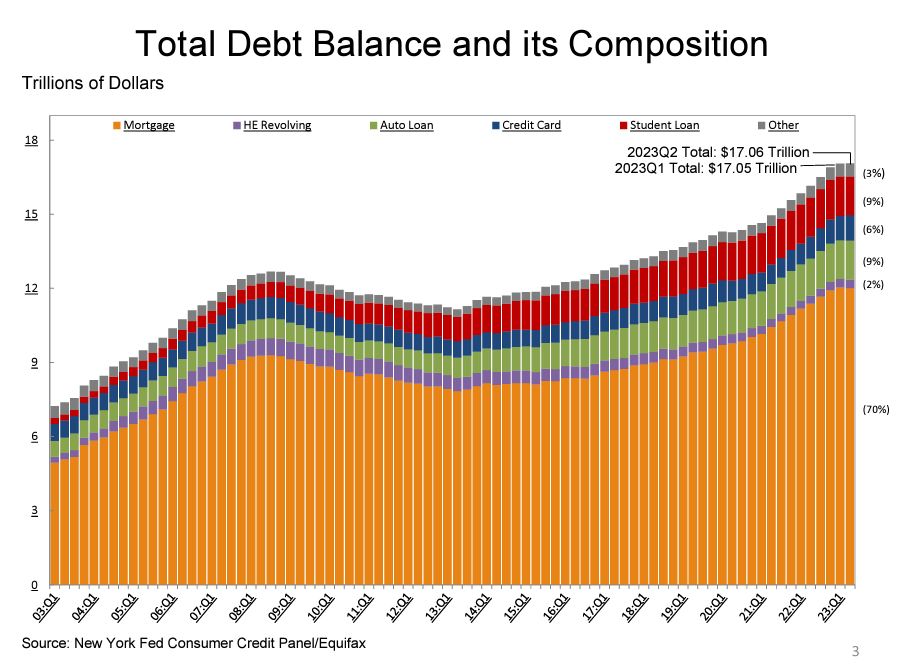

Jenkkien opintolainoissa alkaa käsittääkseni takaisinmaksut taas lokakuusta pitkän tauon jälkeen (ollut jäissä 3/2020 lähtien), mikä tuskin parantaa kulutusnäkymiä rapakon takana.

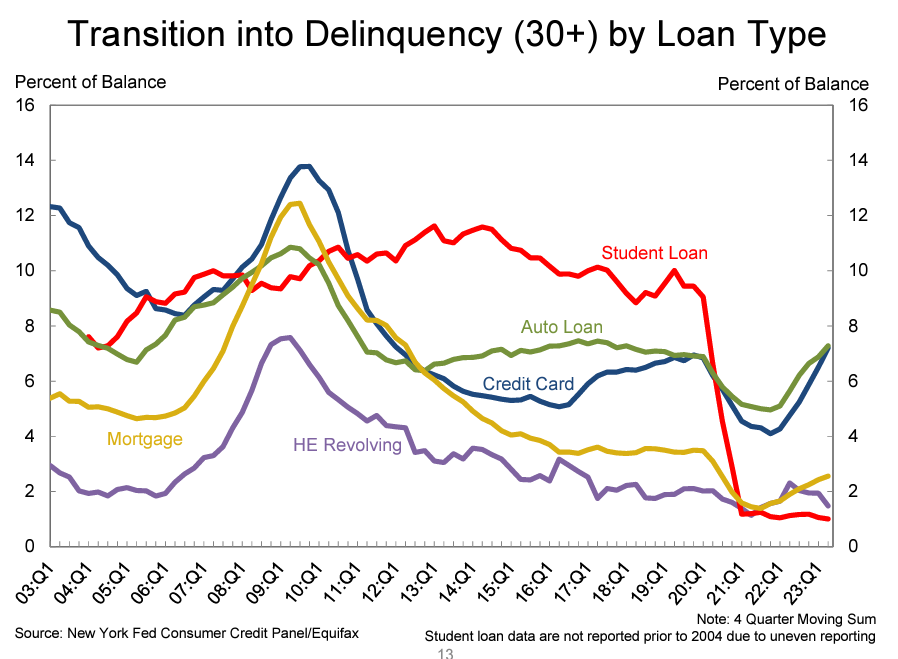

8 tykkäystä

Jep.

Koko lainamassasta opintolainojen osuus on 9 %, tai vajaa pari biljoonaa, Yhdysvalloissa:

Mutta muutamassa kategoriassa maksut alkavat jo myöhästelemään ja eiköhän tosiaan opintolainat liity karkeloihin.

16 tykkäystä

Tässä on Ilkka Sinervän juttu, jossa käsitellään vientiä ja jossa on lainattu Hannu Angervuota.

”Viennin raju pudotus vasta alkusoittoa. Ekonomistit ennakoivat viennin kasvun vauhdittumista kuluvan vuoden lopulle”, mitä voi pitää liian toiveikkaana”, pitkään makrotilastoja seurannut Hannu Angervuo toteaa.

Alaotsikot:

- Viennin arvo lähes kuusi prosenttia alas

- Vastaavaan pudotukseen finanssikriisin aikoihin

8 tykkäystä

Beige Book

4 tykkäystä

Mielenkiintoinen tviitti siitä, että jos on pois markkinoilta. ![]()

22 tykkäystä

Olisi mielenkiintoista nähdä tämä käänteisenä. Eli jos missaa ne kaikista huonoimmat, niin mikä tulos.

31 tykkäystä

Tai jos oltaisiin tasavertaisuuden nimissä poimittu pois sekä 10 parasta, että 10 huonointa päivää ![]() . Vaikka toki me pölhöläiset ollaankin todennäköisimmin nuo 10 parasta pois

. Vaikka toki me pölhöläiset ollaankin todennäköisimmin nuo 10 parasta pois ![]()

10 tykkäystä

Nämä parhaat päivät ajoittuvat vielä yleensä heti käänteen jälkeen. Eli suurimmat nousupäivät ovat keskimäärin lähellä suurimpia laskupäiviä. Aiheesta oli joku tutkimus tehty.

Rahakirstun päällä istuva menettää tuotot yleensä molemmista päistä: alusta parhaat nousupäivät ja syklin lopusta viimeiset nousupäivät.

11 tykkäystä

Jep.

Ja tottakai käänteissä esiin trumpetit soiden tulee aina sijoittajia, jotka ajoittivat täysin oikein mikä antaa sen mielikuvan että se olisi jotenkin helppoa ja realistista.

Mutta miljoonien sijoittajapopulaatiosta aina joidenkin ajoitus osuu kohdalleen, mutta veikkaanpa ettei useimmilla osu montaa kertaa putkeen lankulle.

40 tykkäystä

Nordean mies ja palvelusektorit. ![]()

18 tykkäystä