Nordean kaveri ja öljytviitti ![]()

Henri Huovinen ja lainahommat

Nordean kaveri ja öljytviitti ![]()

Henri Huovinen ja lainahommat

Koronadippiä voisi hahmottaa näin:

Mielestäni kiinnostava on tuo maaliskuun vika viikko ja huhtikuun alkupäivät 2020. Silloin korkomarkkinat olivat rauhalliset ja kokonaiskuva korkomarkkinoilla suosi osakkeita paljon enemmän kuin nyt. Oli nähty keskuspankkien halu ja kyky painaa yrityslainojen korot lattiaan eikä inflaatio-ongelma ollut vielä hahmottumassa.

Euroalueen kuluttajahintaindeksi on noussut huhtikuun alusta 2020 tähän päivään noin 18 %.

OMXH25 on noussut huhtikuun alusta 2020 tähän päivään noin 28 %, eli reaalinen kurssinousu on ollut 10 % eli noin 3 % p.a. Tämä on karkeasti ottaen normaalia pitkän aikavälin nousuvauhtia.

Korkotasoon nähden Helsingin pörssi näyttää tämän perusteella paljon kalliimmalta kuin huhtikuun alussa 2020.

Tähän joku protestoi että indeksin forward-EPS on nousut enemmän kuin 28 % nimellisesti ja 10 % reaalisesti 3,5 vuodessa. Tätä en purematta niele. Osakkeita ei saa juuri ollenkaan yrittää arvostaa yksittäisen 12 kk tulosodotuksen perusteella.

Unohdetaan yksittäisen 12 kk tulosodotukset ja mietitään olisiko OMXH25 reaalinen intrinsic business value noussut enemmän kuin 3 % p.a.

Nordean intrinsic business value on noussut tosi paljon enemmän, Fortumin laskenut hurjasti. Vaikea nähdä että olisi mainittavaa kollektiivista tasokorjausta ylöspäin.

Niinpä pidän voimassa väitteen että OMXH25 on korkotasoon nähden paljon kalliimpi kuin se oli juuri akuutin koronapaniikin rauhoittumisen jälkeen.

Tällainen laskuharjoitus vahvistaa osaltaan ajatusta että Helsingin pörssi on järkevän hintainen mutta keskimäärin pari tai muutama kerta vuosikymmenessä tulee parempia ostopaikkoja.

EDIT korjattu luvut oikein.

Kolmen minuutin pätkä, jossa OP:n Heinola ja Rajala juttelivat USA:n osakemarkkinoista.

Yhdysvaltojen osakemarkkinoilla nähtiin hurjaa rallia alkuvuodesta. Etenkin teknologiapainotteiset yhtiöt vauhdittivat nousua roimasti. Mutta mistä moinen vauhti johtui? Asiantuntijamme Joona Heinola avaa asiaa videolla.

USAssa tehdastyöläisten irtisanomiset nousussa, ennakoi taantumaa? Toisaalta, käppyrä kertoo, että Californiassa (ICT-ala?) suunta on täysin päinvastainen, eli Nasdaq jatkanee vahvana…?

Toisaalta voidaan myös palata mielenmaisemaan huhtikuun alkuun 2020:

Siihen nähden reealinen muutaman prosentin nousu OMXHlle lienee suotavaa.

Työllisyyskehitys jatkuu hurjana. Katsotaan milloin kuluttaja alkaa yskiä, toistaiseksi palkankorotukset ovat pysyneet selvästikin korkojen nousutahdissa mukana kun työvoiman kysyntä on edelleen tulikuumaa. (eikä palvelualan kysyntäkään kärsi kohonneista palkoista ja hinnoista huolimatta)

Katsotaan milloin jenkit havahtuvat suomen malliin, työvoima muualta kun omaa väkeä ei kiinnosta. (heillä tosin kiinnostaa, työllisyysaste eri luokkaa, mutta sama ongelma, työnantajat eivät saa palkattua tarpeeksi)

Korot selvässä nousussa lukujen jälkeen kymppivuotinen jo 2007 tasolla. Bondishorttarit ovat olleet oikeassa, ehkä joillakin kiiluu silmissä jo trendiviivan jatkaminen tuonne 6-8% välille.

Jos tähän on uskominen, työllisyyskehitys johtui osa-aikaisista, kokoaikaisten tilanne meni selvästi huonompaan suuntaan. Ehkä tässä on toivoa, että FEDin koronnostot on nyt taputeltu. Toki jos syynä on tuo kirjoittajan vihjaama taantuma tms, niin eipä sekään kovin kiva tilanne ole.

Tässä myös näkökulmaa päivän lukuihin

Buffettin kommentit vuodelta 2005, jolloin US bondit liikkuivat samoilla tasoilla (osakkeet vs. velkakirjat).

Melkein sanoisin että perspektiivi nimenomaan ei ole oikea jos graafi alkaa vuosi ennen historiallista negatiivista spottia ja maailmanlaajuista pandemiaa ![]() . Rykäisy kesästä viime viikkoon taisi olla ~30% ja se on merkittävä miettii sitä millä aikavälillä tahansa.

. Rykäisy kesästä viime viikkoon taisi olla ~30% ja se on merkittävä miettii sitä millä aikavälillä tahansa.

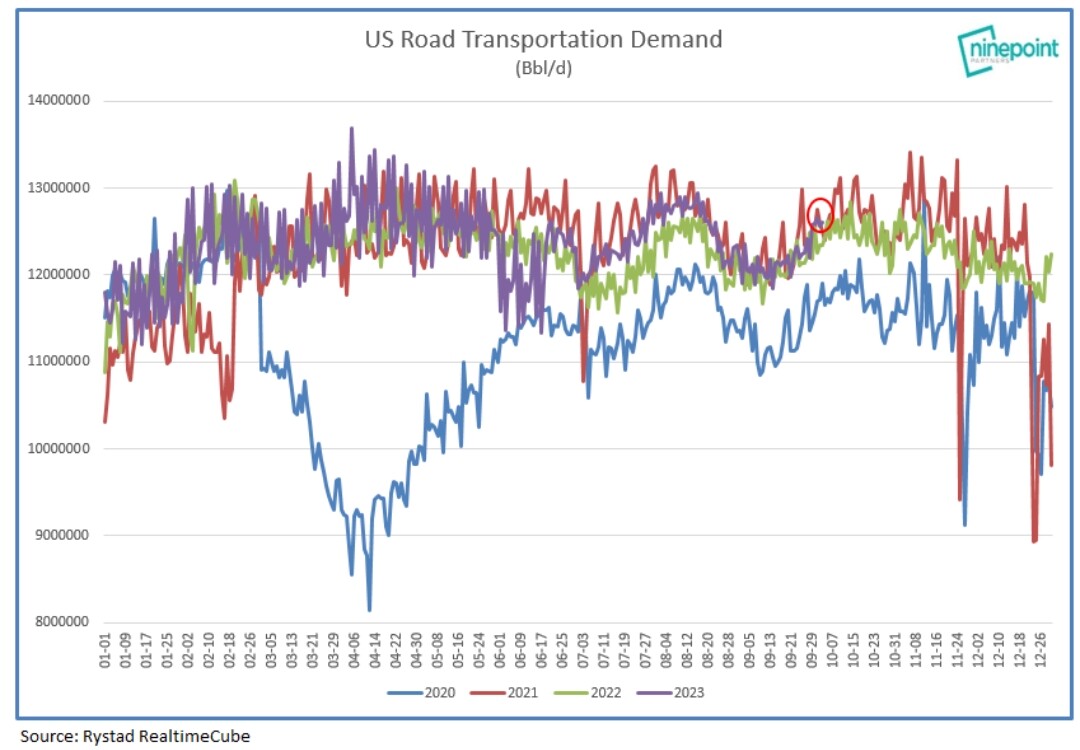

Tällä vkolla saatiin pienellä volyymilla romahdusta kun julkaistiin 2020luvun pienintä bensa kysyntää. On hyvin todennäköistä että kuukausirapsassa tuota tarkistetaan ylemmäs. Sen takia moni ei diggaa tarjolla olevasta datasta koska ne ei ole mitään puoleetonta dataa.

If the oil market spasm yesterday was from the EIA reporting a sudden drop in gasoline demand, it isn’t showing up in real-time data…Rystad’s RealtimeCube shows that US road transportation demand (gasoline+diesel) as of Monday was up 261,730Bbl/d year-over-year.

En jaksa lähteä noihin järjestövänkäilyihin mutta EIA data nimenomaan ei ole pitänyt paikkaansa aiemmin. No onko meillä nyt pienempi kulutus kuin karanteenien aikaan 2020? No näin nuo ainakin sanovat mutta se nähtäneen jälkikäteen. Jos tästä alkoi reilumpi taantuma JA opec ei tee leikkauksia niin öljy kyllä laskee. Tänä (vai oliko jo viime) kesänä öljypohjalla taisi muuten tulla samaisia graafeja missä jalosteiden kulutus kerrottiin olevan alle 2020kesän koronapohjien ![]() . Noita kyllä ohjattiin myöhemmin ylemmäs.

. Noita kyllä ohjattiin myöhemmin ylemmäs.

Suhteessa vuoden takaiseen meillä on opec cutit ja laskenut rig count sekä US spr että eiköhän talvi osoita jo ihan öljynhinnallakin onko meillä kova taantuma vai ei.

Jos ihmettelet, miksi USAn indeksit kääntyivät nousuun huolimatta kovasta työpaikkalisäyksestä, selitys taitaa löytyä työpaikkojen luonteesta: lisäys kohdistui enemmän halvan palkkatason töihin, mikä näkyi jo kl 15:30 julkaistuissa luvuissa: palkkojen nousu oli ennakkoarvioita hitaampaa. Tämäkin tukee oletusta siitä, että FEDin koronnostot on nyt nähty.

Tosiaan ajattelen että enimmäkseen Helsingin pörssi tapaa olla kalliimpi kuin se on nyt. Mutta keskimäärin pari–kolme kertaa vuosikymmenessä tulee parempia ostopaikkoja kuin nyt.

Olen todella fine sen kanssa jos osakkeet eivät ikinä enää tule oikeasti halvoiksi. Mutta jos ne tulevat, en halua katsoa vierestä kokonaan ilman käteistä.

Kesällä 2012 Mario Draghi sanoi “whatever it takes” ja korkomarkkinat uskoivat häntä.

Sen jälkeen kuitenkin vielä ainakin puoli vuotta Helsingin pörssi oli sekä absoluuttisesti että varsinkin korkotasoon nähden paljon halvempi kuin nyt. Ei akuuttia kriisiä mutta paljon halpoja osakkeita.

En seurannut tätä foorumia koronadipin aikaan. Mutta käsittääkseni täällä oli hyvällä tavalla opportunistinen ilmapiiri. Kun Mr. Market tarjoaa edullisia osakkeita, niitä ostetaan. Itse olin yksityisajattelussani samoilla linjoilla:

Jatkoa ketjulle Inderesin kahvihuone (Osa 3):

Ostakaa Suomalaista, musa-possukin ostaa.

Toivottavasti tämä ikääntyy yhtä kuin WB 15 vuotta sitten.

Samaa mieltä, että ostopaikka ei ehkä ole kaikkien aikojen iskupaikka, mutta kuitenkin erittäin houkutteleva.

Omxh25 osinkotuottokin alkaa olla houkutteleva. Jos tekee laskelman 10v reaalisilla osingoilla, schiller cape tavalla, saadaan omxh25 “schillerin-osinkotuotoksi” jo lähes 5%

Osingonjakosuhteet huomioiden hki schiller cape voisi olla n.15.

Jos jollain on dataa tästä oli mielenkiintoista nähdä, etenkin graafina.

Tuossa oli CAPE-pohdintaa. OMXH25 on tuon jälkeen laskenut vajaa 4 %.

Arvelen että CAPE on enemmän kuin 15x mutta samalla pallokentällä olemme.

Huomenta

Itsehän käytin ammukset valtaosin kuluvalla viikolla. ![]()

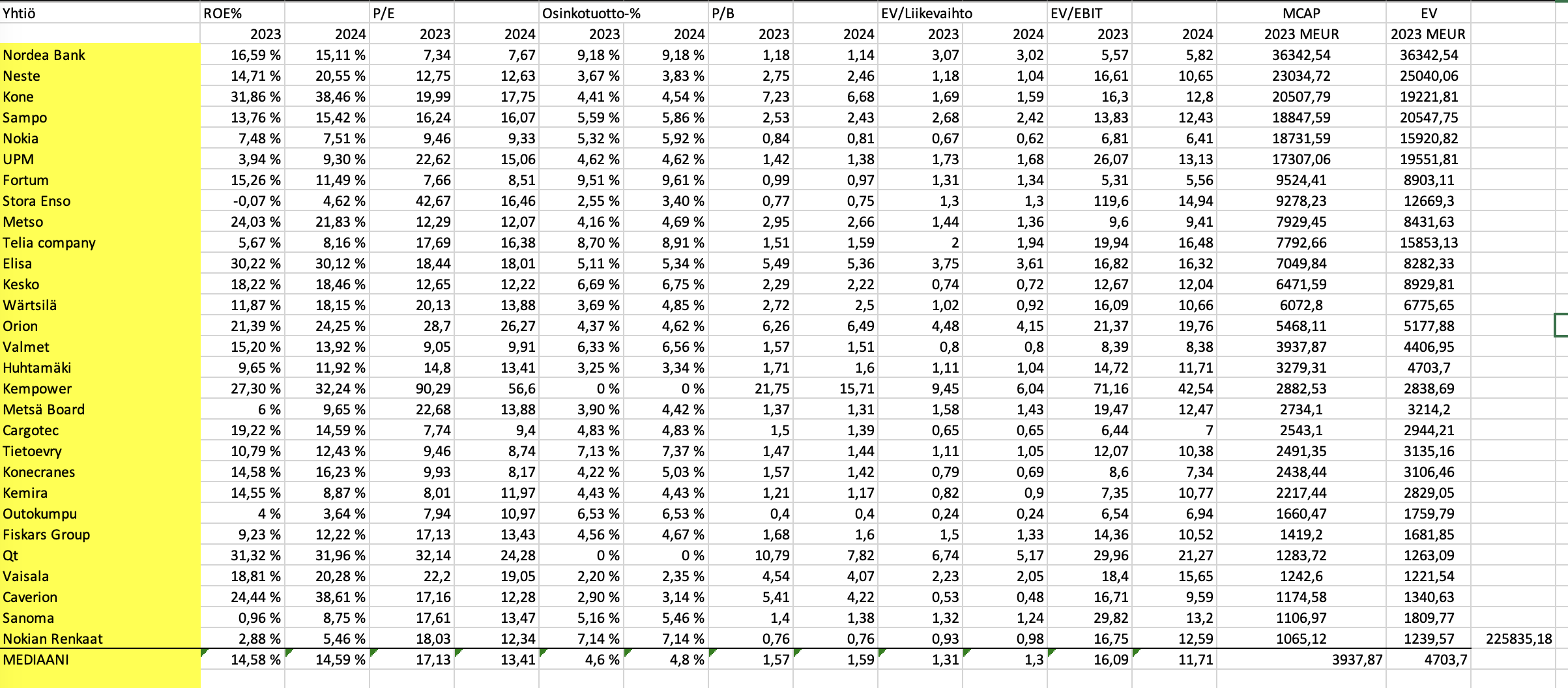

Latasin Inderesin osakevertailusta datan exceliin ja heitän oman (ties kuinka monennen ![]() ) lusikan soppaan Helsingin pörssin houkuttelevuuskeskuteluun.

) lusikan soppaan Helsingin pörssin houkuttelevuuskeskuteluun.

Käytännössä koko pörssi on Inderesin seurannassa, ja mielikuvani on ettei isoimmissa firmoissa meidän ennusteet heitä konsensusennusteista ihan överisti. Parempi olisi tietysti isoissa firmoissa katsoa konsensusta, mutta mennään nyt Inderesin ennustein kun ne on helposti ladattavissa.

TOP28 yli miljardin euron markkina-arvon yhtiöiden yhteenlaskettu markkina-arvo on 225 miljardia euroa (unohdetaan tuo Caverion tuolla kun se on ostettu pois). Lopun 131 firman 21 miljardia euroa. Suurin on Nordea, ja TOP28 jengin pienin Nokian Renkaat.

TOP28 jengi on käytännössä kuin OMXH25 siis. En väitä tuntevani jokaista kotimaista suurempaa firmaa hyvin, mutta riittävästi todetakseni, että tuosta joukosta käytännössä kaikki paitsi Qt ja Kempoweria voisi luonnehtia kypsän liiketoimintavaiheen firmaksi, tai kuten foorumilla hellitellään näitä tuttavallisemmin “mörnijäksi”. Monella “mörnijällä” on tietysti sisällään aihioita, kuten Wärtsilällä energianvarastointi, UPM:llä biolitkut, Sanomalla learning, Orionilla Nubeqa, Nesteellä lentopolttoaineet jne. Mutta keskimäärin liiketoiminnat ovat vakaita ja suunnilleen yleistalouden nopeutta kasvavia väittäisin.

ROE:n sijaan pitäisi katsoa ROICia paitsi Nordean tapauksessa, mutta koska ROICia oikein laskettuna ei ole saatavilla, niin mennään oman pääoman tuotolla. Sitä voi myös suoraan katsoa P/B-luvun kanssa ja niistä johtaa vuorostaan P/E-luku mutkan kautta, joten tässäkin mielessä ROE ja P/B kombo on tässä tarkastelussa ihan toimiva parivaljakko.

Suosisin itse P/B:tä, koska oman pääoman tuotto ja tasearvot heiluvat vähiten yli ajan (Esimerkiksi SP500:ssa EBIT-marginaalit ovat revenneet viime vuosikymmeninä). Sen lisäksi tuossa joukossa on Nordea ja Sampo jolle EBIT-marginaali ja EV/SALES ei kerro överisti vielä mitään.

Meillä ei ole montaa todella pääomakevyttä firmaa. Qt ei valitettavasti aktivoi softakehitysmenoja taseeseen, mutta se on toisaalta tehnyt yritysostoja joiden liikearvo paisuttaa tasetta ja täten ROE:lla on jokin merkitys vielä. Jos firmalla ei ole taseessaan mitään pääoman tuotto menettää nopeasti merkityksensä.

Meidän ennustein mediaani P/B on nyt 1,6x vuodelle 23. ROE 14,5 %.

Tästähän voisimme juontaa P/E-luvun 11x (1,6 / 0,145 = 11) mikä ei tietenkään vastaa koko porukan tasoa, mutta yksittäisen yhtiön kohdalla se toimii.

Tästä päästäänkin kysymykseen, mikä on kestävä tai normaali pääoman tuoton taso HEXin firmoille? Onko Nordean >16 % kestävä taso, kun vielä pari vuotta sitten sai rimpuilla edes 10 % kanssa? SP500 pitkän aikavälin ROE on ollut 13 % ja revennyt viime vuosina peräti 18 %:iin. Vaikka HEXissä on korkean pääoman tuoton superfirmoja kuten KONE, Elisa, Vaisala ja Qt, on meillä myös todella heikon tuoton firmoja kuten Nokia ja Outokumpu.

Entä jos nuo kaikki TOP28 firmaa olisi yksi konglomeraatti, mitä olisimme valmiita siitä maksamaan? Siitähän tavallaan indeksisijoittamisessa on kyse. ![]()

Toisaalta monet HEXin suuryhtiöt ovat parantaneet fokustaan valtavasti. Nordea on eri firma, kuin 5 vuotta sitten. Outokumpu ei ole enää (toivottavasti) tulossa omistajien kukkarolle pahoissa paikoissa. Cargotec on pistämässä itsensä paloiksi. Sampo on puhdas vakuutusyhtiö, metsäyhtiöt kuorineet itsensä uusiksi jne. Täten odotus siitä että jatkossa Helsingin pörssin yhtiöiden laatu olisi parempi kuin 2010-luvulla, ei ole kohtuuton.

Mutta normalisoidaan ROE vaikkapa 12 % tasolle (mielivaltaista mutta epäilen onko yli 14 % taso oikeasti kestävä, siitä voi depatoida loputtomasti), olisi P/B 1,6x normalisoitu P/E mediaanifirmalla 13,3x. Peilaten Hesan pörden historiaan ei tämä vaikuta mitenkään epärealistiselta…

Samaa voi testa lyömällä yksinkertaiseen value driver -kaavaan luvut.

Tulos x (1-kasvu/ROE) / (WACC-kasvu)

= Hyväksytty P/E 13,6x.

(Oikeasti tuolla voi laskea EV/NOPATin mutta vedetään taas mutkia suoraksi ![]() )

)

Tuo 1,6 P/B tuolla ROE oletuksella, 3 % nimellisellä ikuisuuskasvulla ja 8,5 % tuottovaateella. Saksan kymppivuotinen on 3 % ja lyön siihen mielivaltaisesti 5,5 % preemion päälle ![]() . Inderesin analyysien WACCit pyörii karkesti 8-9 % maastossa.

. Inderesin analyysien WACCit pyörii karkesti 8-9 % maastossa.

Nooh vähän sekavaa kirjoittelua mutta ei nykytaso keskimäärin pörsissä siis näytä yhtään pahalta.

Tietysti jos ei halua maksaa näitäkään oletuksia osakkeista voi kytätä paikkaa, missä mediaani P/B putoaisi lähelle yhtä. Vaikka tulevaisuudessa keskimääräinen ROE romahtaisi kymppiin saisi silti karkeasti 10 % tulostuottoa osakkeista. Tuo kuitenkin vaatisi vajaan 40 % lisälaskua eli HEXin vajoamista jonnekin 5800 pisteeseen.

Näitä P/B 1x tilaisuuksia on tullut ja varmasti joskus jatkossakin tuleva.

Täten toistan aiempia kommenttejani. Nyt on hyvä ostopaikka, mutta miettien sitä miten maailman makaa ei ole lainkaan epätodennäköistä etteikö voisi tulla vieläkin parempia ostopaikkoja. ![]()

Aurinko paistaa taas joskus risukasaan. Muistaakseni mediaani P/B on kuitenkin pyörinyt pikemminkin kahden kiekuroilla 2000-luvulla OMXH25 firmoilla.

Hyvää analyysia sinulla, amen ![]()

Syksyllä 2011 S&P 500 p/b pohjasi tasolla 1,8x tilanteessa jossa 10 vuoden reaalikorko oli valunut miinuksen puolelle.

Hyvä esimerkki siitä miten halpoja osakkeet olivat globaalisti vs. OMXH25 nyt.

Acumen jakoi tällaisen Twitterissä, ihan mielenkiintoinen (kannattaa klikata tuo minuutin klippi pyörimään):

EDIT:

Laitetaas Jim Bianconkin tviittiketju tänne. ![]()

EDIT 2, kerta kiellon päälle:

USA ja työpaikat:

Tähän @Sijoittaja-alokas postaukseen vielä, suurella määrällä yrityksiä pitää tehdä uudelleen lainoituksia ennen vuotta -25 korkealla korolla. Pitkänpään nopea nousu kertoo että sijoittajat uskoo inflaation pysyvän korkealla pitkään tai ettei fedi tee tarpeeksi asialle joten pitkiä bondeja myydään. Bondimarkkinoiden romahdus kertonee senkin että osakkeissa on laskuvaraa vielä 12kk sisällä.