Raaka-aine markkinoita kannattaa nyt seurata. Raketit laulanut Israelissa. 50v 1973 sitten Yom Kippurin sodan seurauksena laitettiin kiinni Suezin kanava ja alkoi öljykriisi. Fedin lausunnossa 1974 paljon yhtymäkohtia tähän päivään:

“As Arthur Burns, the chairman of the Federal Reserve at the time, explained in 1974, the “manipulation of oil prices and supplies by the oil-exporting countries came at a most inopportune time for the United States. In the middle of 1973, wholesale prices of industrial commodities were already rising at an annual rate of more than 10 per cent; our industrial plant was operating at virtually full capacity; and many major industrial materials were in extremely short supply.”

“In addition to these cost pressures, the U.S. oil industry had a lack of excess production capacity, which meant it was difficult for the industry to bring more oil to market if needed. Thus, when OAPEC cut oil production, prices had to rise because the American oil industry could not respond by increasing supply.”

Sijoittajat aina stressaavat kaikenlaisista tapahtumista, mutta vain hyvin pieni osa niistä varsinaisesti vaikuttaa kansainvälisten yritysten tuloksentekokykyyn. Tämä nykyinen kahakka on monta kertaluokkaa pienempi mittakaavaltaan kuin Yom Kippur (joka muuten kesti vain vajaa 3 viikkoa) eikä tuskin siksi kestä muutamaa viikkoa pidempään. Hamasin osalta hyökkäyksen ajoitus oli tietysti erinomainen. Yhdysvallat ei kykene toimimaan budjettiriitojen vuoksi. Saudi Arabia oli juuri tunnustamassa Israelin itsenäisyyden, mutta nyt se lienee taas poliittisesti mahdotonta. Nyt koko maailman huomio on taas hetken Gazan keskitysleirissä, johon ei olla viimeiseen 15 vuoteen keksitty oikein minkäänlaista poliittista ratkaisua.

Israelin Netanjahun retoriikka on todella kovaa, mutta täytyy ymmärtää että Israel on keskellä valtavaa sisäpoliittista kriisiä ja vallassa olevat poliitikot käyttävät tilaisuuden hyväkseen ja ohjaavat huomion hetkeksi pois omasta korruptiostaan ja kohti ulkoista uhkaa. Israel näyttää nyt heikolta, joten on käytettävä paljon voimaa ja nopeasti, mutta mihinkään pitkäkestoiseen ratkaisuun ei maan voimat riitä. Gazassa asuu 2 miljoonaa vihamielistä ja hyvin aseistettua ihmistä työttömänä avovankilassa eikä heillä ole mitään menetettävää, joten pidempikestoinen miehitys ei ole tuollaiselle pikkumaalle mahdollista, sillä sotilaiden attritioluvut olisivat hirmuisia. Korkeintaan siellä käydään yrittämässä teloittamassa Hamasin johtajat ja sen sen jälkeen vetäydytään alueelta häntä koipien välissä ja julistetaan voitto saavutetuksi. Mikään ei todennäköisesti muutu ja sama näytös toistunee 30-luvulla, ellei tapahdu jotain merkittävää diplomaattista läpimurtoa.

Maanantaina Israeli-riippuvaiset osakkeet teknologiasektorilla saattavat avautua laskuun kun sijoittajat vähentävät salkkujensa riskitasoa ja raaka-aineissa voi mahdollisesti esiintyä tavanomaista isompaa heiluntaa, mutta tuskin tällä on sen kummempaa vaikutusta pörssien suuntaan jos katse on päivien tai viikkojen sijaan kuukausissa

Riyadh was edging closer to a historic deal to normalise relations with Jerusalem, a taboo in the Arab world because of the Palestinian issue, before hostilities erupted.

In a sign that Saudi Arabia may not be ready to abandon the delicate US-backed diplomacy, the Kingdom did not explicitly blame Israel or back Hamas

Jutussa kyllä mainitaan että ottaen huomioon tianteen ja jännitteet tiedonanto oli hyvin neutraali toisinkuin twiitti antoi ymmärtää.

Tämä on se todennäköisin skenaario ja ennen Venäjä-Ukraina sotaa en olisi itsekkään tämän eskaloitumista edes miettinyt. Nykyään ei oikein mikään ole geopolitiikassa varmaa.

Miten mikään voisi muuttua, Israelin sotilasmahti on ylivoimainen. Taisin kommentoida aikaisemmin, etten tykkää tämän vuoksi sijoittaa näihin sortajavaltion yhtiöihin. Jos joku väittää, että Israelin toiminta alueella on millään mittakaavalla hyväksyttävää, niin kuuntelen perusteluita mielelläni.

Kun lukee viime päivien juttuja taloudesta alan julkaisuista tai vaikka ex-Twitteristä on melkolailla selvää, että pandemiaa edeltänyt inflaatio- ja korkomaailma on erilainen kuin pandemian jälkeinen inflaatio- ja korkomaailma.

Kävi mielessä ajatus, että pandemia rikkoi paljon, mutta olisiko se vahingossa myös korjannut jotain? Nollakorkoelämä oli kuitenkin luonnotonta – pitäähän rahalla olla hinta – eikö pidäkin?

Törmäsin aamun viestejä lukiessani vanhaan pankkivitsiin, joka on nykyisessä korko/inflaatioympäristössä kieltämättä ajankohtaisempi kuin aikoihin:

Kaksi pankkiiria istuu yhdessä ja toinen sanoo toiselle: “Tiedämme, että se toimii käytännössä, mutta pelkäämme, ettemme saa sitä koskaan toimimaan teoriassa.”

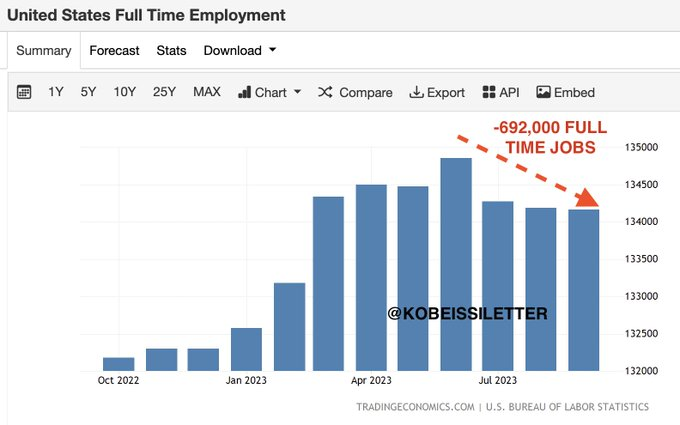

Olin puulla päähän lyötynä USA:n viimeisten työllisyystilastojen julkaisun jälkeen. Suomessa kolkuttaa jo lama ovella ja työttömyys on nopeassa kasvussa, mutta USA:ssa otettiin oikein kunnon loikka täysin päinvastaiseen suuntaan. Kävi tosin mielessä USA:n lukuja katsellessa sekin, että tällaiset piikit voivat olla signaali myös suunnan kääntymisestä – pörsseissä ilmiö on käynyt jokseenkin tutuksi. Hieman jäi mietityttämään myös se, oliko luvuissa ihan koko totuus. Alempana siitä hieman lisää.

Kuten Blackrock:n Larry Fink totesi hiljattain, moni asia on muutoksessa. USA:ssa pandemia teki tuhojaan. Ennen pandemiaa laittomia siirtolaisia kärrättiin tehostetusti takaisin lähtömaihinsa neljän vuoden ajan. Pandemian myötä osa työvoimasta vain katosi työmarkkinoilta, eikä sitä ole sen koommin nähty.

Työvoimapulasta tuli krooninen blue collar -töissä – etenkin kaikenlaisissa hanttihommissa. Hotelleissa ei enää siivota kuin kolmen päivän välein ja monen kaupan tai pikaruokalan ovessa on edelleen lappu, jossa kerrotaan avoimista työpaikoista. Samaan aikaan valmistusta siirtyy takaisin Amerikkaan valtavien tukiohjelmien avulla. Myös white collar -työntekijät löytävät heti uusia töitä, jos tulevatkin irtisanotuiksi. Tilanne voi toki muuttua nopeasti, mutta en oikein keksi, mikä romahduttaisi USA:n työmarkkinan – ellei sitten joku uusi katastrofi. (En lähde tässä Lähi-Idän tilanteen puimiseen)

Toisaalta, siis mitä USA:n työmarkkinaan tulee, ehkä emme vain katso oikeita asioita. Oheinen ex-Twitter -tili toi esille ajatuksia herättävän faktan.

Viimeisten kolmen kuukauden aikana kokopäivätyöllisyys on vähentynyt Yhdysvalloissa 692 000:lla. Viimeiset kolme kertaa näin on käynyt 25 vuoden aikana vuosina 2020, 2008 ja 2001.

Samaan aikaan osa-aikatyöllisyys on kasvanut lähes 1,2 miljoonalla kesäkuusta. Kokoaikatyöllisyys laskee tasoilla, joita on nähty viimeksi taantumissa, kun taas osa-aikatyöllisyys kasvaa huimasti.

Ottavatko ihmiset vastaan useita töitä taistellakseen inflaatiota vastaan?

Kirjoitukseni menee vähitellen ajatuksenjuoksun kirjaamiseksi, joten lopetan tällä erää tähän. Melkoinen viikko taas edessä pörsseissä. Tällaisena tämä kai sitten jatkuukin, tämä “uuden maailmanjärjestyksen tavoittelu”, ainakin niin kauan kuin Venäjän annetaan terrorisoida ja sponsoroida terroria maapallon joka kolkassa.

Voisiko tämän lyhentää niin, että elämiseen riittävän palkan maksajista on pula? Kun työpaikat muuttuu kokoaikaisista osa-aikaisiin pätkätöihin ja matalapalkkaisimmilla aloilla kärsitään työvoimapulasta niin ei voi olla tulematta tällaiseen johtopäätökseen.

Kodittomien auttamisen parissakin maksetaan niin matalaa palkkaa että työntekijät uhkaa itsekkin ajautua kodittomuuteen.

"Researchers with Rand Corp., the nonpartisan think tank that published the report on Wednesday, estimate that the workers need to make $64,000 annually to afford a one-bedroom apartment, or $82,000 for a two-bedroom.

Instead, they make about $40,000 to $60,000, spending a large portion of their income on rent, with little money left for other necessities."

Tässä kun puhut tämän “noin OMXH25” indeksin hinnoittelusta, niin mikset tämän mediaanyleistyksen sijaan laske oikeasti mitä luvut ovat indeksille (suurin piirtein)? Mediaani kuvaa puolivälin yhtiötä, mikä ei kuvaa OMXH25 indeksiä kovin hyvin, koska isoimmat ovat indeksissä sillä 10 % painolla ja pienimmät ovat 0.5 % painolla. Näin ollen jos listan yläpää on vaikkapa kalliimpi kuin alapää, voi indeksi näyttää mediaanitarkastelussa merkittävästikin edullisemmalta kuin se todellisuudessa onkaan.

Tätä tosiaan on jaettu twitterissä monien tilien kautta. Kaikki vaan rajaavat tuon tuohon pariin vuoteen, sillä muutoin siitä näkisi ettei näillä kahdella juuri ole korrelaatiota. Tiivistäisin click-baitiksi.

Eiköhän sitä nautiskella taas hyvistä tuloksista talouden säilyttyä vahvana. Pitäisi tuoda tukea osakkeille yhdessä laskevan inflaation kanssa… tulkitse tuularilasein

SP500:sen tapauksessahan on näin, että melkein kannattaisi tarkastella omana ryhmänään SP493 ja sitten seitsemää “veljestä”.

HEXin tuloksenteko on keskittyneempi, mutta tuloksen tekevät ensisijaisesti halvat mörnijät.

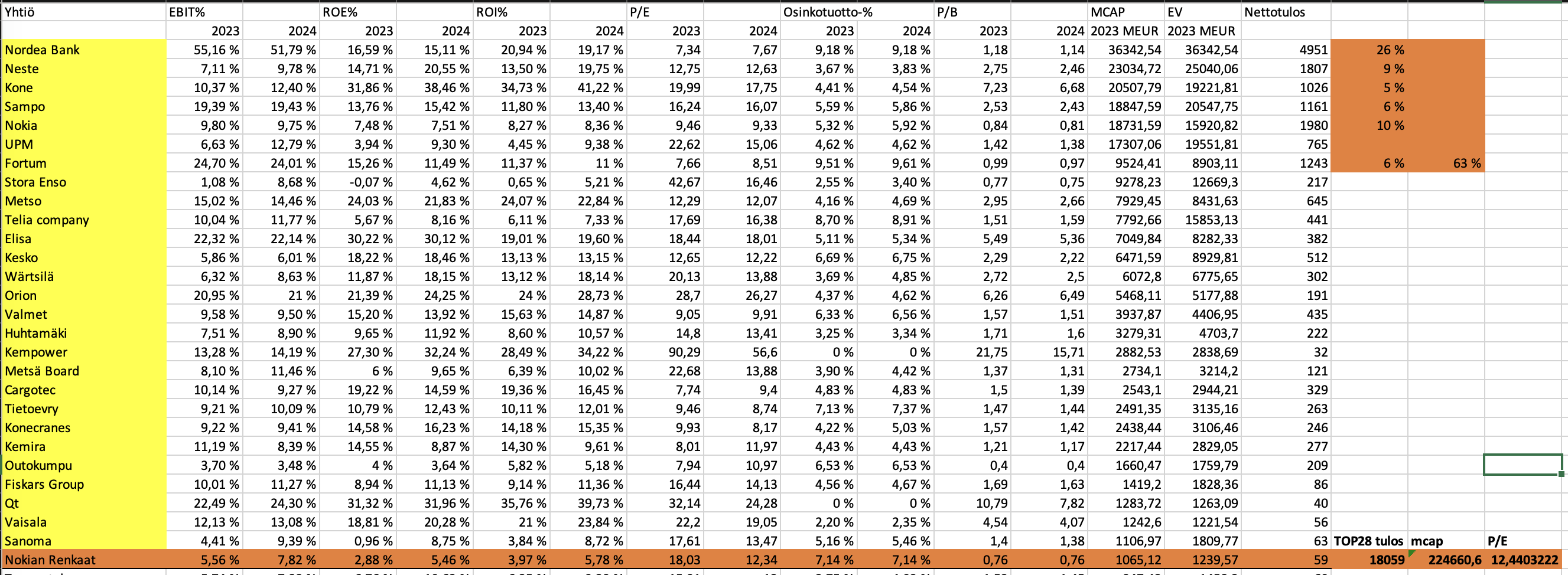

Latasin jälleen Osakevertailun datan ja laskin firmojen nettotulokset jakamalla perjantain markkina-arvon Inderesin tulosennustein tehdyn P/E-luvun perusteella.

Esim. Nordean markkina-arvo on 36 miljardia ja P/E meidän ennustein päälle seitsemän, eli nettotulos on viisi miljardia euroa.

Kaikkien Inderesin seuraamien firmojen, eli käytännössä Helsingin pörssin, nettotulos per Inderesin ennusteet on kuluvalle vuodelle noin 19,4 miljardia euroa.

Inderesin seuraamien firmojen (157 Suomi-firmaa, siivosin muutaman ruotsalaisen pois) markkina-arvo on noin 245 miljardia euroa.

Siten P/E koko “indeksille” olisi 12,6x. Tuo on tietysti aivan lähellä esim. Bloombergin antamaa forward P/E:tä HEXille joka pyörii noilla main myös.

Keksimäni “TOP28” tulokset on 18 miljardia euroa ja markkina-arvo 225 miljardia euroa. P/E on siis noin 12,4x tälle joukolle.

Tämä on loistava paikka huomauttaa, kuinka keskittynyt pörssimme on. Indeksin tuloksesta tekee Nordea 25 %! Nokia (P/E 9,5x) ja Neste (P/E 12,8x) molemmat noin 10 %. Sitten meillä on “miljardin tuloksen” firmoja Sampo, KONE ja Fortum jotka tekevät siis päälle 5 % kukin kokonaispotista.

Tämä yli miljardin nettotulosjengi tekee yhteensä yli 60 % vuoden 2023 ennustetusta tulostasosta!

Ainoastaan Sampo ja KONE erottuu muuten korkeamlla P/E-kertoimella joukosta, nimittäin Sammosta maksetaan yli 16 kertaa ja KONEesta 20 kertaa ennustetun 2023 tuloksen verran. Kun katsotte molempien riskitasoa ja pääoman tuottoa on korkeammille kertoimille helppo keksiä syitä.

Jos siis haluaisi vakavissaan leikkiä Helsingin pörssin strategia, pitäisi keskittyä mainitun kuuden firman seuraamiseen, erityisesti Nordean. Metsäyhtiöiden tulokset on tänä vuonna turpeessa joten sieltä varmaan ainakin UPM pitäisi nousta takaisin miljardikerhoon ajan kanssa.

Lisäys: Helsingin pörssin alle miljardin markkina-arvon firmojen, joka on sakea joukko Alma Mediasta Rush Factoryyn, markkina-arvo on siis noin 20 miljardia. Kollektiivinen tulos, sisästäen tappiolliset firmat, 1,3 miljardia. Tämän pienyhtiöjengin P/E on siis 16x.

Miltäs EKP:n velkakirjasaatavat näyttää kun eivät saaneet supistettua niitä oikea-aikaisesti?

Ovatkohan velvollisia alaskirjaamaan oikein kunnon persnetot?

Palestiinalaisjärjestö Hamasin massiivinen raketti-isku Israeliin ja Israelin armeijan vastaisku näkyvät asiantuntijoiden mukaan raakaöljyn hinnassa heti, kun markkinat avautuvat maanantaina.

”Tulemme näkemään jyrkkää nousua”, analyysiyhtiö Vanda Insightsin johtaja Vandana Hari kommentoi CNBC:lle.

Myös Lähi-idän energiakonsultointiin erikoistuneen Facts Global Energyn toimitusjohtaja Iman Nasseri on samaa mieltä. Sekä hän että Hari arvioivat kuitenkin, että tilanne öljymarkkinoilla rauhoittuu pian, jos konflikti ei osoita laajenemisen merkkejä.

”Vaikutus öljyn hintaan on rajallinen, paitsi jo konflikti laajenisi nopeasti alueelliseksi sodaksi, johon Yhdysvallat ja Iran lähtisivät mukaan”, Nasseri sanoo CNBC:lle.

Asiantuntijoiden mukaan Israelin tilanteella voi pidemmällä aikavälillä olla vaikutusta raakaöljyn tarjontaa ja sitä kautta hintoihin.

Energiamarkkinoihin erikoistunut salkunhoitaja Pierre Andurand muistuttaa, että Saudi-Arabian tuotantoleikkaukset ja Venäjän tilanne, eli tuotantoleikkaukset ja pakotteet, vaikuttavat jo raakaöljyn tarjontaan ja hintoihin. Lähi-idän uusi konflikti voi kärjistää tätä kehitystä.

”Markkinat saattava joutua lopulta kerjäämään lisää öljytarjontaa Saudi-Arabialta, eikä se mielestäni tapahdu alle 110 dollarin tynnyrihinnan Pohjanmeren öljylaadussa Brentissä”, hän kirjoittaa viestipalvelu X:ssä (entinen Twitter).

Andurand muistuttaa, että Iran on lisännyt raakaöljyn tarjontaa markkinoilla voimakkaasti pakotteiden heikon täytäntöönpanon vuoksi.

“Koska Iran saattaa olla myös Hamasin Israeliin kohdistuneiden hyökkäysten takana, on hyvä todennäköisyys, että Yhdysvaltain hallinto alkaa tiukentaa Iranin öljynvientiä koskevien pakotteiden täytäntöönpanoa. Se kiristäisi öljymarkkinoita entisestään. Myöskään todennäköisyys, että tämä johtaa suoraan konfliktiin Iranin kanssa, ei ole nolla.”