En lähtisi tekemään kuukausitason ennusteita kurssiliikkeistä tämän datan perusteella. Kuvan tarkoituksena oli lähinnä korostaa, että kun horisontti on 12kk+, historiadatan perusteella kurssit todennäköisemmin ovat korkeammalla mennään taantuman tai ei.

Koronlaskut eivät myöskään tarkoita sitä, että kurssit todennäköisemmin laskevat, kuten olen nähnyt monien esittävän.

Se mennäänkö taantumaan USA:ssa, on iso kysymysmerkki tällä hetkellä. Tässä on hyvä huomioida historiadataa tarkastellessa, että mitä pidemmälle menneisyyteen katsotaan, sitä syklisempi talous on ollut ja sitä useammin on ollut taantumia. Nykypäivän kuluttajavetoinen globaali talous on todistanut olevansa paljon vahvempi ja resilientimpi taantumille. Siksi historiaan verratessa on hyvä pitää mielessä, että taantumatodennäköisyydet yleisesti eivät ole yhtä korkeat kuin ennen 2000-lukua.

Ja periaatteessahan Yhdysvaltain talous kävi melkein minitaantumassa kesällä 2022. Osakemarkkina ennakoi tulostaantumaan, pohjasi syksyllä 2022 ja nyt melkein kuin käsikirjoituksen mukaisesti SP500 palaa tällä tuloskaudella tuloskasvuun. Melko klassinen “pörssi ennakoi vuodella” -tapaus.

Itsekin nostelen paljon huomioita Yhdysvaltain taantumavaarasta, koska maa on kriittinen muulle maailmantaloudelle joka selkeästi taas on heikommassa hapessa ja euroalueen taantumassa olosta voi keskustella jo.

Mutta talous on toistaiseksi melkosen vahva ja Bidenin massiivinen julkinen elvytys huomioiden olisi ihme jos taas repsahttaisiin taantumaan. Kasvu ei kyllä todennäköisesti tule jatkumaan 5 % vauhtia: Esim. GDP Now ennakoi rauhallisempaa prosentin kasvua Q4:lle.

Huomenna Vartissa lisää korkohuipuista ja pörssistä mutta ei se mikään salaisuus ole että pörssit ovat ainakin lyhyellä 12kk aikajänteellä nousseet hyvin kun korkohuippu on saavutettu. Ihmettelen jos nousee korot vielä lisää, mutta onpa minut yllätetty ennenkin.

Jep, pörssi tuppaa pohjaamaan ennen kaikkea muuta sijoittajien arvatessa pohjia.

Ehkä selkeän makrokäänteen sijaan kannattaisi miettiä firmojen normalisoitua tulosta yli syklin ja ostaa kun ne ovat halpoja (=hyvä tuotto-odotus).

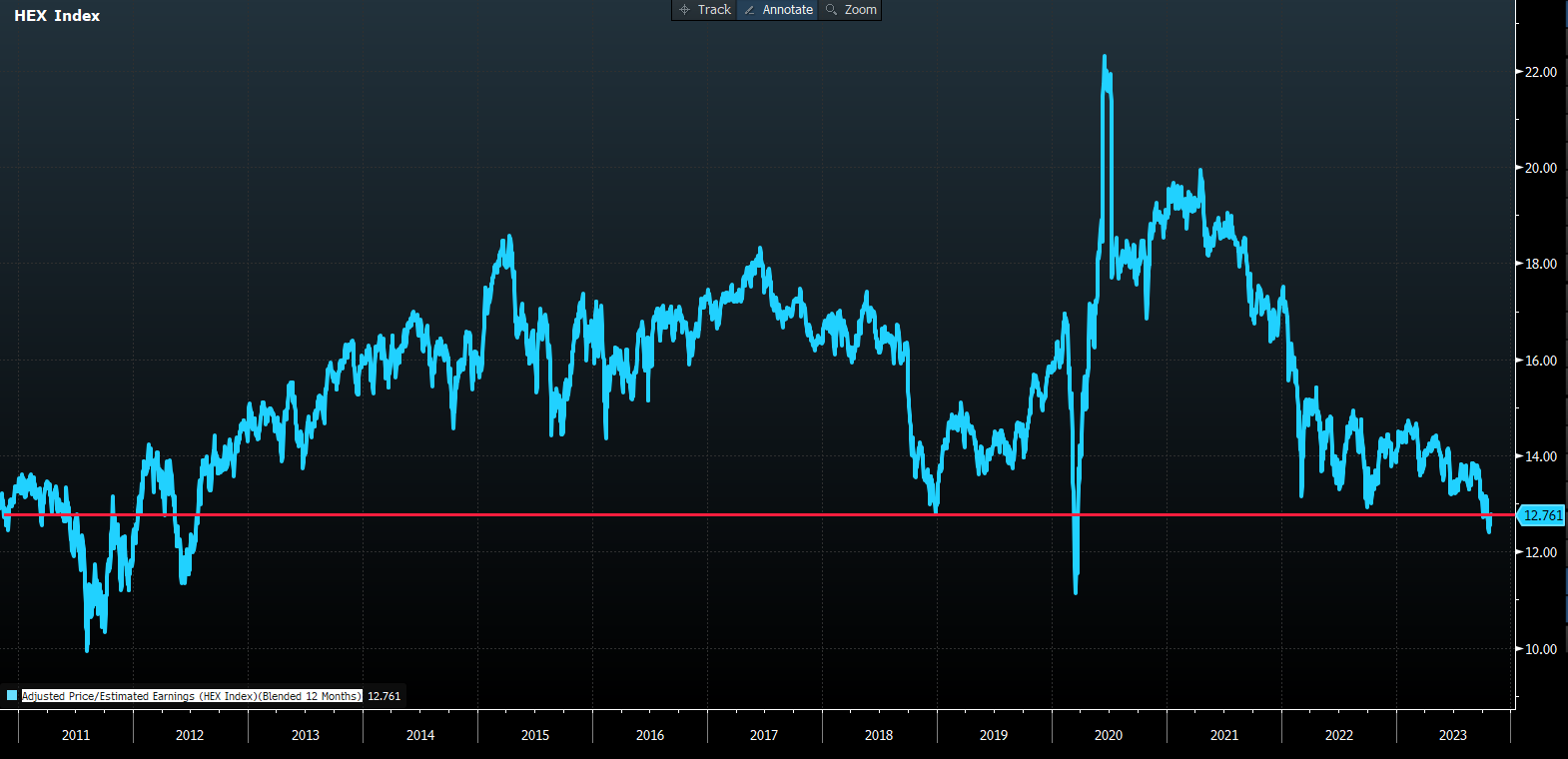

Esimerkiksi Helsingin pörssin (OMXH25 katsoen mutta aika samalla tasolla nuo pörrää) P/B on joku 1,5. Hetki sitten Inderesin seuraamien pörssifirmojen eli käytännössä melkein kaikkien mediaani oli 1,6x kun puhuin Vartissa pörssin halpuudesta.

Jos normalisoidaan ROE johkin 12 %:iin olisi P/E 12,5. (ROE oli 12,5 % tuossa Vartissa). Jos Nordean tulos repsahtaisi sinne tuttuun 10 % ROEn tuottoon, koko pörssi valahtaisi 11 % pintaan (vuoden 2023 ennustein ennen tuloskautta).

Pessimisti voisi heittää Helsingin pörssin olevan niin pulassa että se pystyisi vain 10 % ROE:hen milloin normalisoitu P/E olisi 10x vasta pörssin kolahtaessa kirja-arvoonsa (mihin on vielä siis 30 % matkaa), mutta historiallisesti edes finanssikriisissä ei taidettu mennä alle buukin vaan pohjatl löytyi 1,1 tasoilta.

No sekavaa ajatuksen partta mutta ydinajatuksena on Helsingin pörssin edullisuus jo nyt. Pääsee hyviin bisneksiin käsiksi ilman kummempia “lisähintoja”. Joskus se aurinko paistaa risukasaankin on ollut syksyn teema ainakin omassa salkussa.

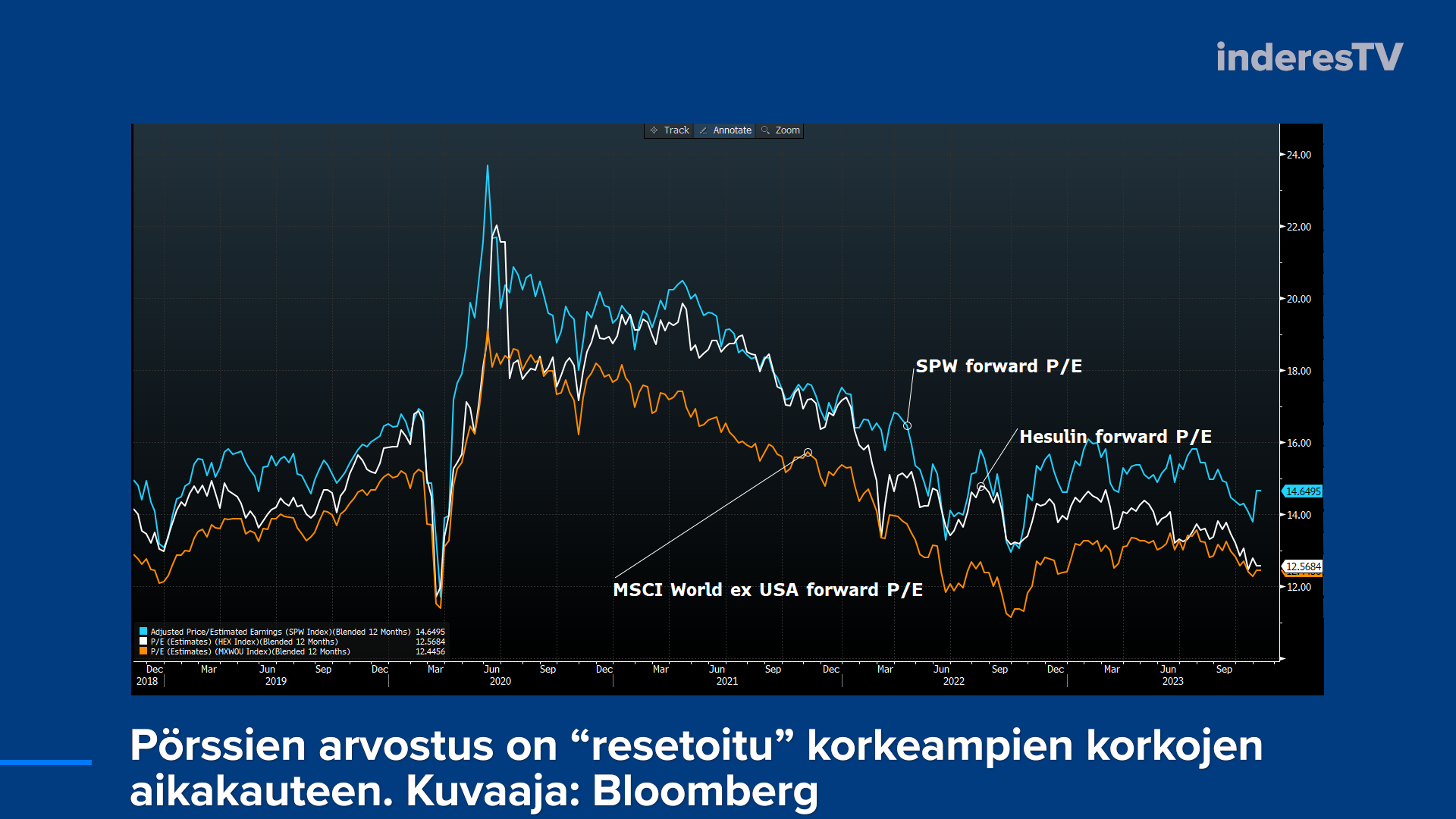

Lisäys: tässä vielä Hesulin forward P/E mitä se oli lokakuun lopussa, ei ole paljoa muuttunut:

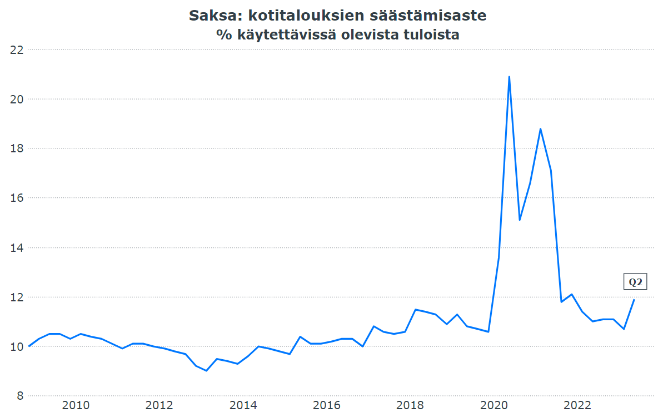

Olen samaa mieltä, että kuluttajavetoinen talous on paljon jykevämpi kuin teollisuuteen perustuva talous. Tämä ero nähdään Saksan (miksei Suomenkin) ja Yhdysvaltojen välillä.

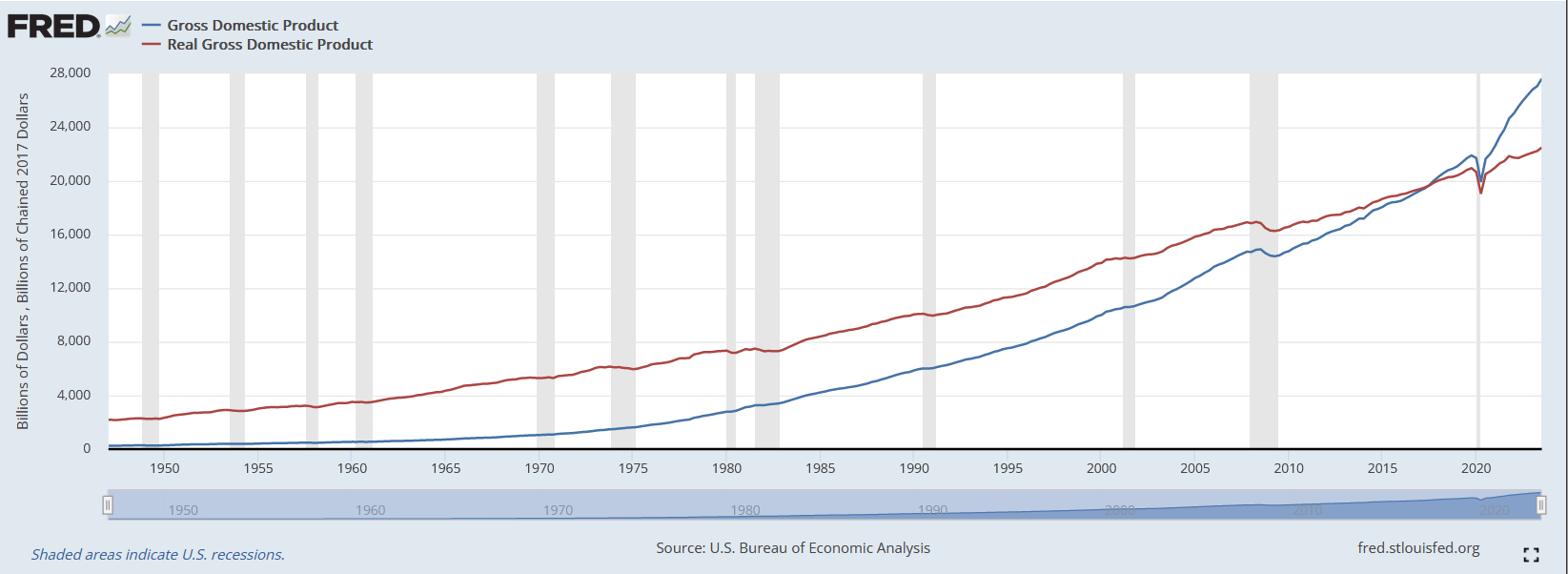

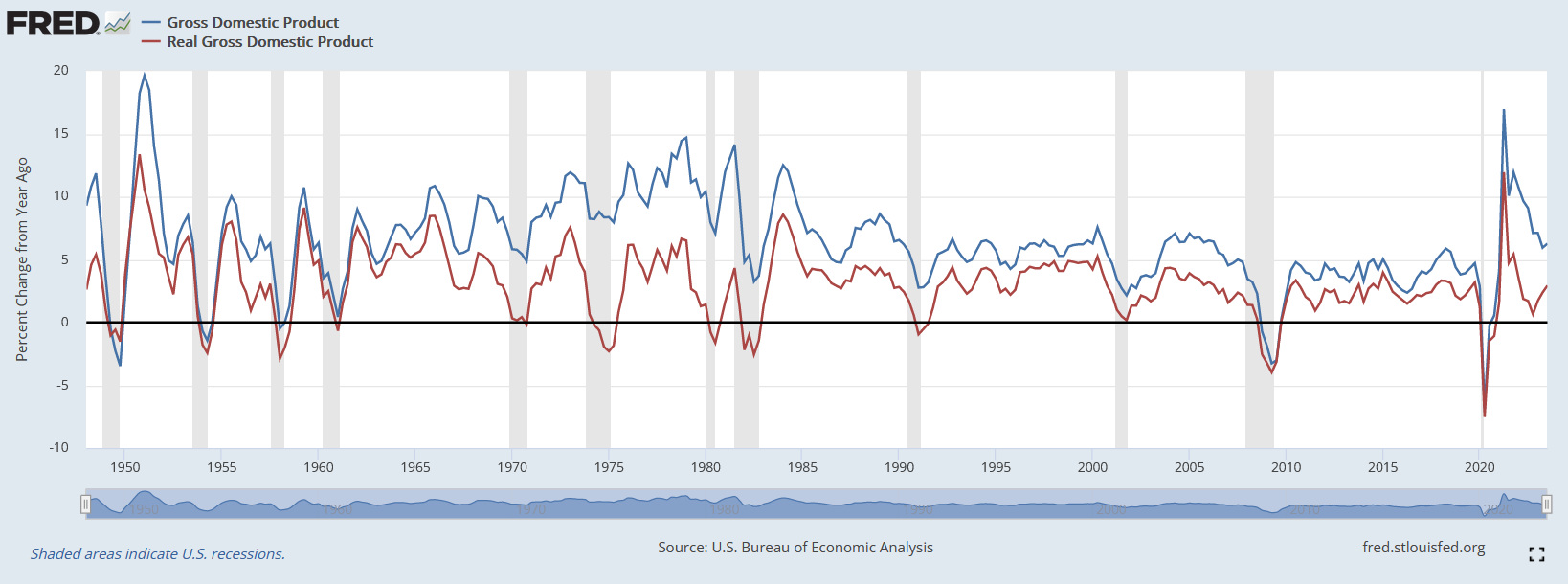

Kannattaa kuitenkin huomata, että mistä tuo talouskasvu johtui. Nominaalisen (hinta) BKT:n kasvu väistämättä kasvattaa jollain aikavälillä ja jossain määrin myös itse tuotantoa. Suhde ei kuitenkaan ole 1:1 vaan jotain aivan muuta. Nyt nähty ero nominaalisen ja reaalisen BKT:n välillä on myös historiallisella perspektiivillä valtava. Siihen en osaa sanoa, että kuinka kestävää tällainen on. Varsinkin kun keskuspankit ja valtiot taistelevat tällä hetkellä eri tavoitetta kohden. Keskuspankit haluavat inflaation pois ja valtiot ilmeisesti haluavat lisätä sitä.

Eihän tuolla sinänsä ole väliä. Tuo ero kertoo vain hintatason muutoksesta (jotkut puhuu hienosti BKT deflaattorista ).

Pitkässä juoksussa noiden ero on juurikin inflaation verran eli melko iso mitä pidemmän aikavälin ottaa tarkasteluun.

Sijoittajan on hyvä kuitenkin siinä mielessä katsoa nimellisenkin BKT:n kehitystä että firmat raportoivat lukunsa nimellisesti ja elävät nimellisessä numerotaloudessa. Siksi vaikkapa Helsingin pörssin tulokset ovat voineet kasvaa ~5 % viimeiset 10 vuotta vaikka mediassahan päämarkkinat eli Eurooppa ja Suomi eivät ole kasvaneet tai kasvaneet tyyliin 1-2 % vuodessa, koska media nostaa (ihan oikein) noita reaalisia lukuja. Nimellinen kasvu on ollut vähän reippaampaa.

Reaalinen BKT kertoo taas paremmin todellisen talouden ja jossain määrin hyvinvoinnin kasvusta.

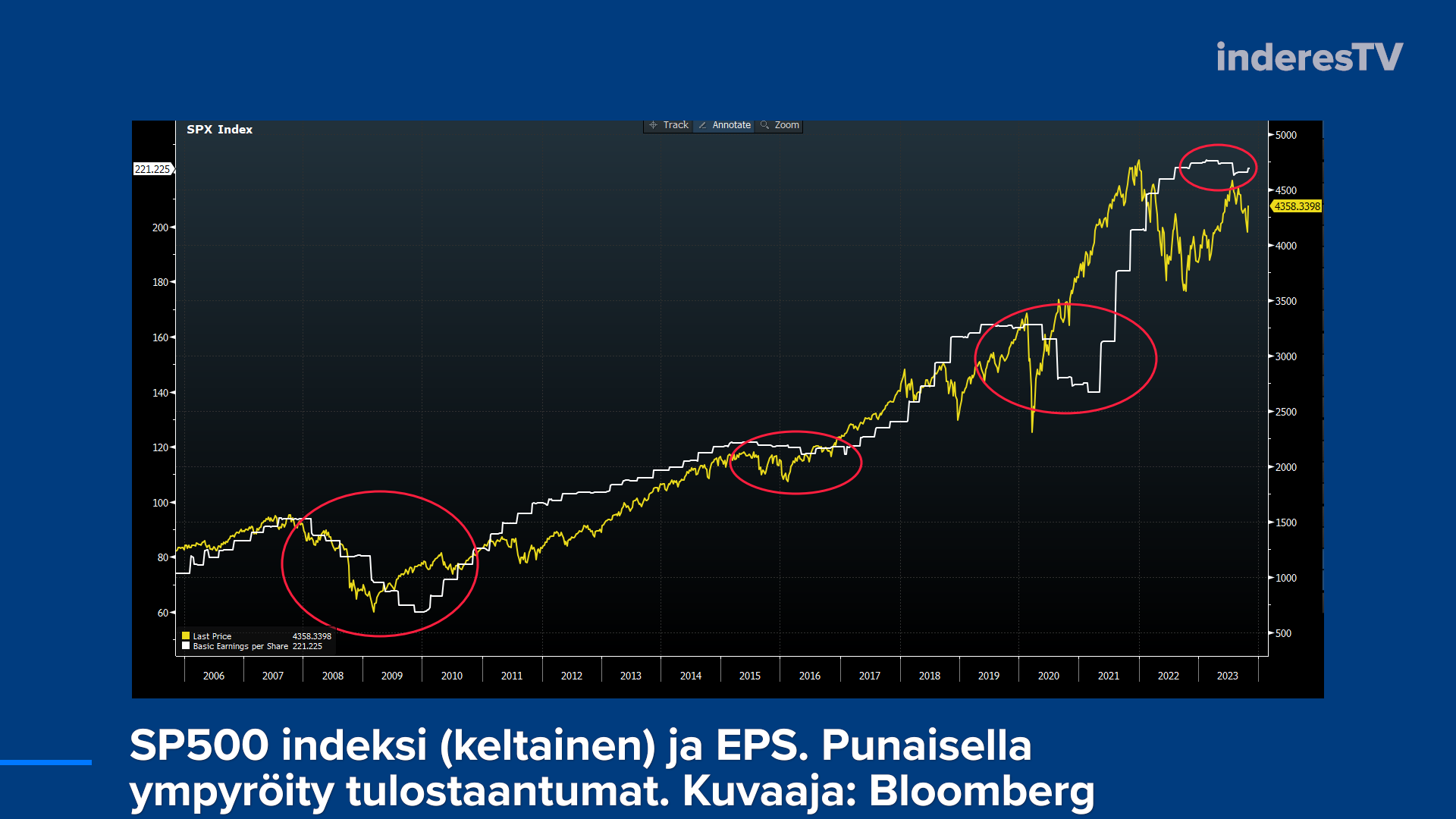

Pohjien kalastelu on ymmärrettävästi sijoittajien mielessä, sillä kukapa ei haluaisi osakkeita halvalla ilman lisälaskun tuomaa mielenvaivaa siitä että kumpa olisin malttanut odottaa vielä huomiseen.

Mutta se on vaikeaa, sillä osakkeilla on tapana pohjata ennen kaikkea muuta dataa. Tässä on SP500 sitten finanssikriisin ja SP500 EPS. Osakkeet ovat lähteneet nousuun ennen tuloksia, ennakoiden tuloskäännettä. Tälläkin kertaa näyttää käyneen niin, sillä vuoden päivät jatkunut tulosten lasku katkeaa Q3:lla.

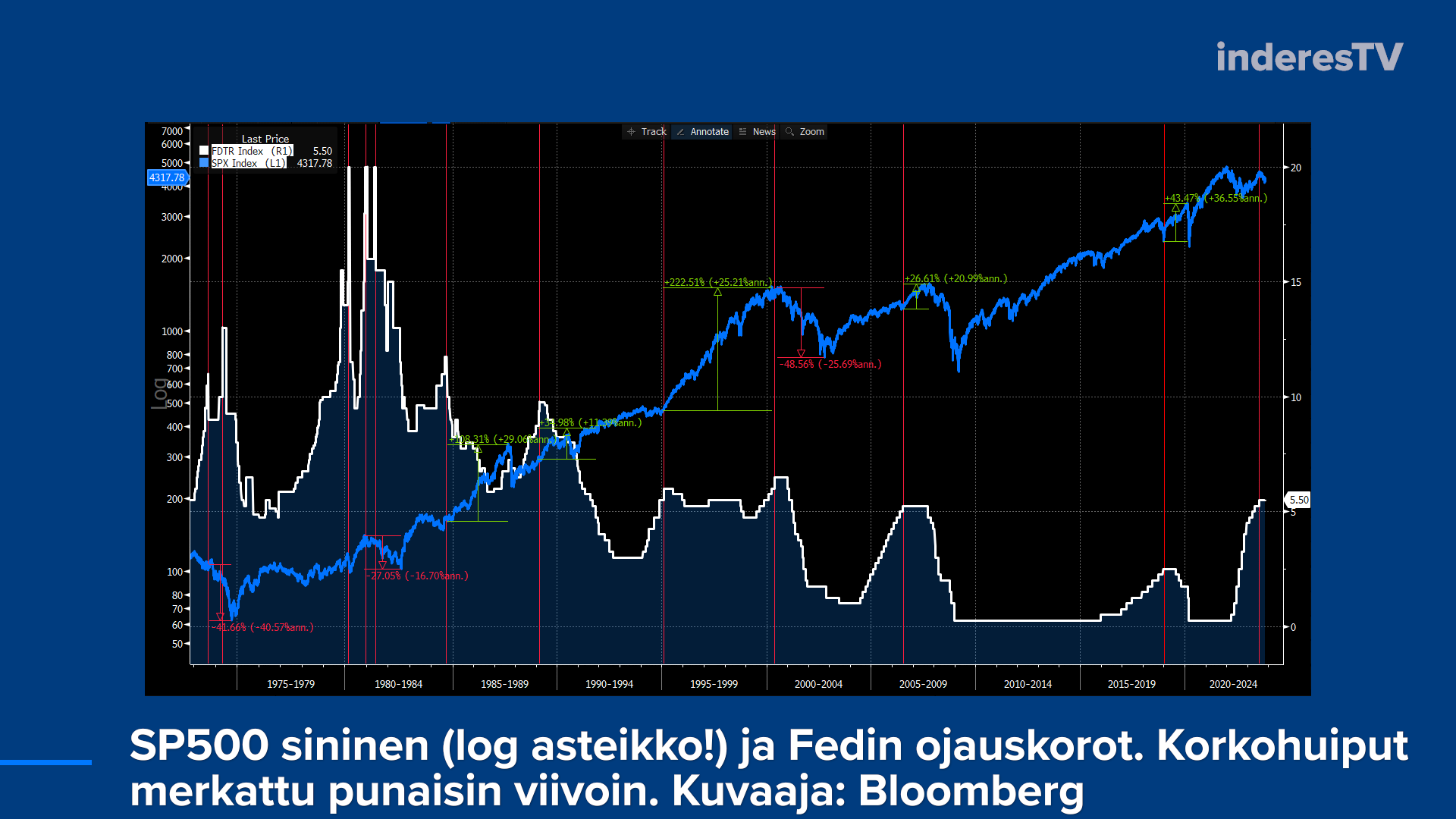

Jos kerran (ohjaus-)korkohuiput on saavutettu kuten minä ja moni muukin uskoo, miten osakkeille yleensä käy korkohuipun jälkeen? Tässä käppyrää 70-luvulle asti niin tulee katettua monenlaisia eri ympäristöjä. Merkkasin pystyviivoin korkohuippukohtia. Usein osakkeet ovat rallatelleet, ainakin aluksi. Korkohuippu toisaalta voi viestiä kypsästä taloudesta, missä seuraava vaihe onkin taantuma. Jokainen tapahtuma on tietenkin uniikki. Vuonna 2000 korkohuippua seurasi it-kuplan räjähdys ja 50 % kurssilasku seuraavat 3 vuotta! Sen sijaan vuonna 1995 korkohuippuja seurasi jäätävän kovat tuotot: SP500 triplasi viidessä vuodessa!

Jos talous ei mene taantumaan, voisi ajatella inflaation rauhoittuessa ja korkojen muuttuessa ennakoitavammiksi osakkeiden arvostustasojen resetoinnin päättyvän ja löytävän pohjaa. Jos talous ei mene taantumaan… Jos jos…

Vielä terve muistutus, että inflaatiota on todella vaikea ennustaa ja siten myös korkotasoja. Sijoittajat elivät 40 vuotta laskevien korkojen maailmassa, mikä tuli äkkiä päätöksen 2021. Harvempi ennusti tätä käännettä. En ole aikanaan törmännyt 70-luvun ennusteisiin laskevasta korkotasosta. Siten on turvallista jatkossakin olettaa korkojen ja inflaation yllättävän sijoittajat.

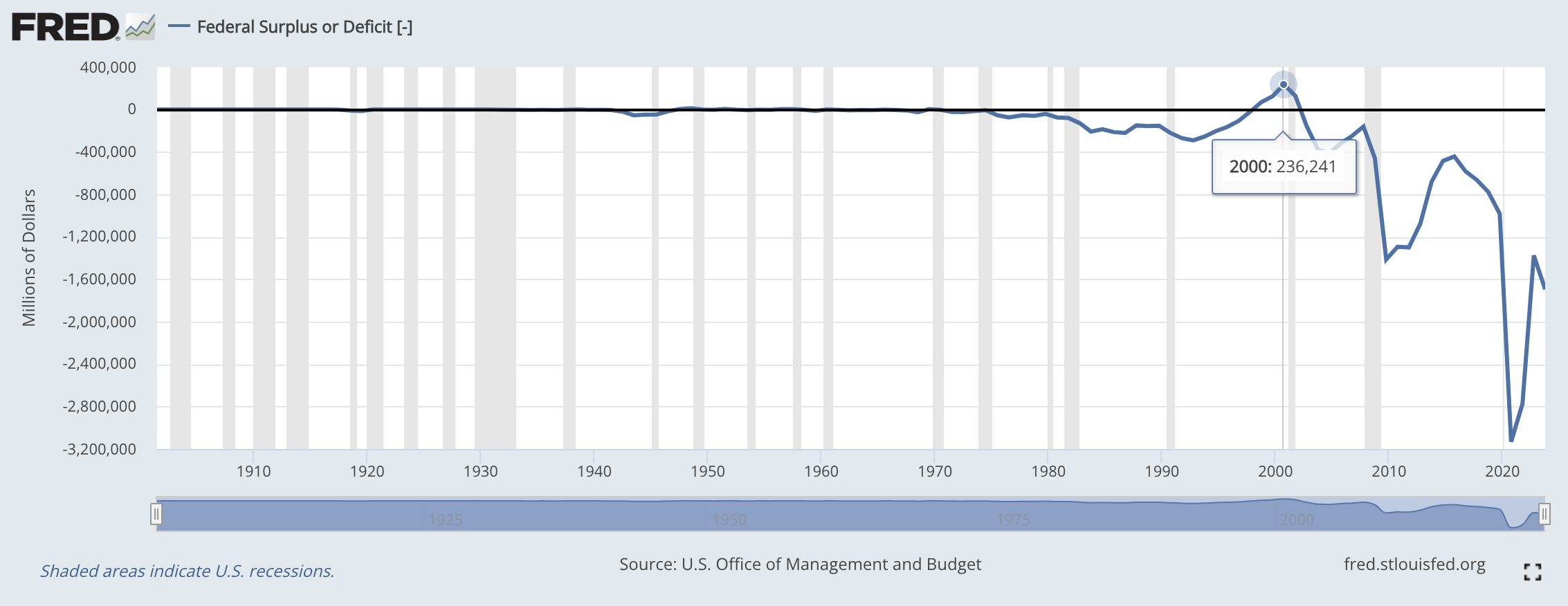

Blummalla oli Liittovaltion korkomenoihin hyvä käppyrä.

Viimeksi Clintonin aikaan, kun itse leikin hiekkalaatikolla enkä vaivannut päiviäni tällaisilla ajatuksilla, vastaava korkomenojen suhde budejttiin sai aikaan säästötoimia ja jopa liittovaltion budjetin kääntymistä plussalle hetkellisesti.

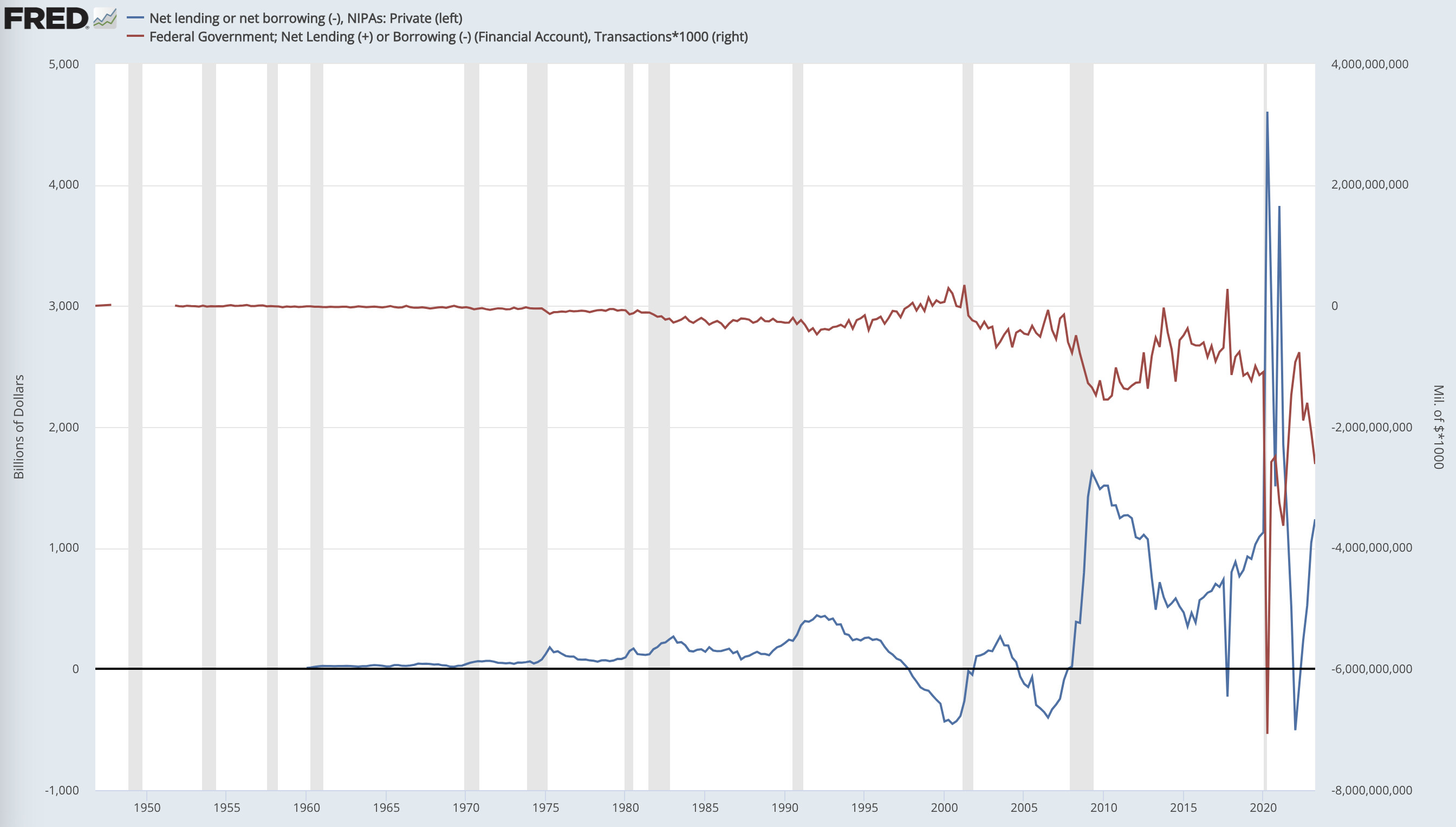

Hyvä puoli julkisissa vajeissa on, että periaatteessa ne vahvistavat yksityistä sektoria. Toisen velkaantuminen luo/luo mahdollisuuden toiselle säästää. Toisen meno on toisen tuloa. Täällä foorumilla moni varmasti säästää osan palkastaan, miettimättä mitä käy muulle taloudelle kun ette pistä kiertoon koko saamaanne palkkaa eli leikkaatte muiden tuloista. Ei hätää, valtio (tai joku muu) velkaantuu sen erotuksen.

Siksi julkiset vajeet esimerkiksi talouskriisien jälkeen ovat käteviä, koska yritykset ja kotitaloudet voivat näin helpommin uudelleenrakentaa säästönsä ja korjata taseensa.

Ongelma julkisissa vajeissa on, että kun niitä leikataan niin yllämainittu prosessi kääntyy päälaelleen.

(Unohtaen nyt ulkomaailman: jos kotitaloudet ja firmat ei riitä lainaajiksi, lainataan erotus ulkomailta. Koska maailmassa on liikaa supersäästäjämaita, on USA tuomittu isoimpana pääomamarkkinana toistaiseksi imemään kuin sieni nuo säästöt).

En onnistunut tällä kertaa parempaan käppyrän, mutta tässä on yksityisen ja julkisen puolen nettolainananto (tai -otto). Huomatkaa ihan eri yksiköt ja tasot, toisessa nolla on tuolla korkealla ja toisessa alhaalla mutta pääpointti on selkeä eli nuo ovat kuin peilikuvia toisistaan.

Joka tapauksessa, seuraavalla presidentillä on töitä tehtävänä, jotta julkinen velkaantuminen saataisiin vähän vähemmän jännittävälle uralle.

Trump ei ole tunnettu tiukasta taloudenpidosta ja toisaalta molemmilla puolueilla on kova paine kasvattaa hyvinvointimenoja mitkä paisuu väkisin Yhdysvalloissakin.

Sijoittajalle se voi tarkoittaa korkeampaa inflaatiota, korkeampia korkoja ja toisaalta jatkuvasti taloutta elvyttävää fiskaalipolitiikkaa.

Talousalan hieno termi tälle on “fiskaalidominanssi” eli talouspolitiikka (minkä poliitikot tekee) ylittää voimallaan keskuspankin rahapolitiikan kiristävän vaikutuksen.

Olen kirjoittanut tästä aikaisemminkin miksi öljy luultavasti ei hyppää sinne monen ennustamaan 150$ vaan öljy tulee laskemaan vaikka tarjontaa on supistettu, syynä tähän koska kysyntä globaalisti lähtee laskemaan. Joukkovelkakirja markkinat (tuottokäyrät) ja öljy markkina on luotettavampi lähde kuin puhuvat päät jotka yrittää vain saada amerikkalaisen kuluttajan yhä enemmän swaippaamaan sitä luottokorttia estääkseen taantuman. Nyt osalla kuluttajista tuntuu puhti loppuvan ja luottohäiriöt kasvussa, säästötkin kulutettu mutta onneksi edes asuntolaina on suurimmalla osalla sidottu matalan koron aikana. Jos Fedi leikkaa korkoja näemmä taas jälleen kerran rytinää osakepörssissä, ei niitä äkillisiä leikkauksia syyttä tehdä bing@foorumin tietäjät

Sama pätee Eurooppaan ja miksi katson jossain määrin tyytyväisenä Saksan ongelmia. Tekee euroalueelle ihan hyvää kun yli- ja alijäämä pakkaa sekoitetaan Pohjois-Euroopan ja Etelän välillä.

Yhdysvalloilla on tosin yksi valtakortti sekoittamassa hieman tuota pakkaa. Reservivaluuttastatus mahdollistaa julkisen velan rahoittamisen yksinkertaisesti lisäämällä dollareiden määrää ja tällä hetkellä se maksaa todellista korkoa alhaisempaa korkoa, kun velkakirjat ovat niin kilpailukykyisiä verrattuina muihin maihin. Tosin tällä rahan printtaamis -politiikalla olisi pitkällä aikavälillä negatiiviset seuraukset.

Yksinkertaistettuna valtiolla ei ole ongelmaa niin kauan kun velasta maksettava korko on pienempää kuin talouskasvu. Nyt ollaan vähän kiikun kaakun ja ehkä siksi markkina hermoileekin

Edellisen viestin teollisuustuotannon lisäksi myös vähittäinmyynti on ollut negatiivinen viimeiset 4kk, ja säästämisaste kääntyi nousuun. 2Q2023 oli hapokkaalla tasolla verrattuna vuosikymmen ennen koronan aikaista tilannetta.

Positiivisen kautta, ison maan hankaluudet näkyvät ja kuuluvat EKP:n suuntaan paljon enemmän kuin pienten maiden.

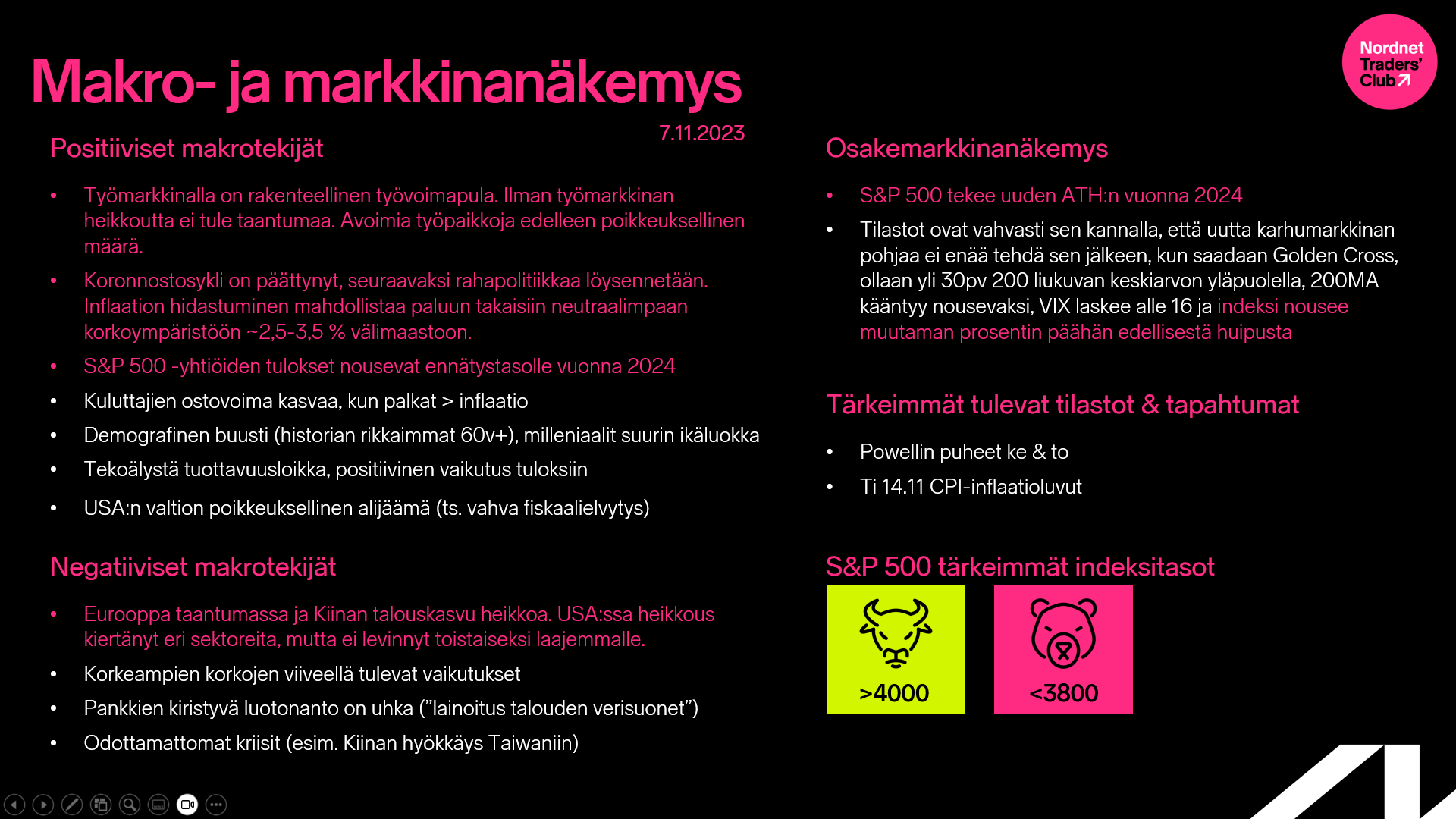

“Itse oletan vuoden 2024 aikana S&P 500 -yhtiöiden tulosten nousevan ennätystasolle, keskuspankkien siirtyvän rahapolitiikan kiristämisestä sen löysentämiseen ja inflaation asettuvan pysyvästi alle 3 prosentin tasolle. Näiden näkemysten toteutuessa on aika vaikea nähdä, että S&P 500 -indeksi ei nousisi uusiin huippuihin seuraavan 12 kuukauden aikana.”

Pinkillä ne kohdat, joihin on tehty muutoksia omaan päänäkemykseen (kuvaa oletusta makro/markkinakehityksestä 6-12kk aikavälillä).

Datasta puhuminen viitaten kuvaan, jossa on niputettu kourallinen havaintoja yksittäiseen käppyrään on asiantuntematonta ja harhaanjohtamista. Ei minkäänlaista hypoteesin testausta, ei luottamusvälejä, ei p-arvoa… Jos louhitaan tuota historiadataa löydetään miljoonia intuitiivisesti yllättäviä ja vahvoja yhteyksiä pelkästään sattuman takia. Näillä ei ole kuitenkaan todellisuudessa minkäänlaista kausaalista yhteyttä markkinakehitykseen.

Kannatan vakavamminotettavaa tilastojen käyttämistä tälle foorumille, mutta p-arvot pysyköön poissa! Luottamusvälit kommunikoivat käytännössä saman informaation paljon paremmin. P-arvojen jumalointi on jo tehnyt älyttömästi hallaa tieteelle eikä niitä pidä sijoitusfoorumillekaan tunkea.

Oma vakaumus on, että edes tämän tyyppiset vihjaukset siitä, että p-arvojen lisääminen analyysiin vaikkapa pörssien suunnasta tekee siitä paremman, täytyy ampua alas samantien.

Pointti on, että kourallinen havaintoja ei ole mitään muuta kuin kourallinen havaintoja ja näistä oikeiden johtopäätösten tekeminen kertoo enemmän itse johtopäätösten tekijästä kuin itse analysoitavasta asiasta.

En ole pääpointista eri mieltä. Yleisesti dataa käytetään liikaa valikoiden oman asian pönkittämiseen, vaikka päin vastoin omaa hypoteesiä pitäisi yrittää haastaa.