Pörssikäppyröiden ja historiadatan käyttäminen pitkälle menevien johtopäätösten tekemiseen on äärimmäisen vaarallista, koska meillä on vain yks kappale historioita täynnä villisti binäärisiä tapahtumia, eikä me voida edes oikein ajaa mitään toimivaa Monte Carlo -simulaatiota vaihtoehtoisista toteumista, jotta nähtäisiin että mitkä olivat todennäköisimmät lopputulokset.

Osakemarkkinoiden Internetkauppa on noin 20 vuotta vanha ilmiö.

Moderni keskuspankkitalous on noin 10 vuotta vanha ilmiö.

Nykyinen maailmantalouden tilanne on tapahtunut ihmiskunnan historiassa aiemmin 0 kertaa.

Mistä ihmeestä saat sen historiadatan, jolla teet johtopäätöksiä tulevaisuudesta? Sitähän ei ole vielä luotu!

Jos sitten vedetään vaikka jotain tilastoja taantuman pituuksista 80-luvulta tai vastaavaa ja yritetään siitä tehdä väitteitä tulevaisuudesta datalla, joka ei edes ole millään tavalla relevanttia nykyiseen tilanteeseen ja jonka muodostuminen voi hyvinkin olla puhtaasti täyttä sattumaa, niin harrastetaan pahimman luokan lastikulttitiedettä. Pääsääntöisesti makrokeskustelussa datalla ei siksi ole mitään merkitystä, vaan sillä tarinalla mitä datan esittäjä haluaa kertoa. Kun tarjolla on lähes rajattomasti erilaista julkista historiadataa, niin ne omaa tarinaa tukevat käppyrät tullaan kyllä aina löytämään, mikäli etsimiseen näkee edes lievästi vaivaa.

Täysin samaa mieltä! Mielestäni nuo @Jukka_Lepikko tekemät Makro- ja markkinanäkemyskalvot ovat käsittämättömän hyvin laadittuja tiivistelmiä hänen näkemyksistänsä ja taustaolettamistansa. Tuosta voisi moni salkunhoitaja ja muutkin finanssisektorin toimijat ottaa mallia

Ymmärrän kyllä näkemyksen, että joukolla havaintoja ei ole mitään merkitystä, jos datan otoskoko ei ole tilastollisesti merkitsevä. Ymmärrän myös tämän Pohjolan Ekan pointin, että historiadatalla ei ole oikeastaan merkitystäkään, koska nykyhetki on täysin erilainen kuin toinen hetki historiassa esim. 30 vuotta sitten.

Olen kuitenkin oman kokemukseni perusteella kokenut hyödylliseksi analyysiä tehdessä käyttää tiettyjä tarkoin valittuja tilastoja, vaikka havaintoaineisto ei tilastotieteilijälle kelpaisikaan. Meillä on historiassa (itse käytän yleensä tilastoja vuodesta 1950->) vain tietty määrä karhumarkkinoita, inflaatiopiikkeja, koronlaskuja jne. Sivuutanko siis nämä tilastot siksi, että data ei ole tilastollisesti merkitsevää vai haluanko ennemmin tietää mitä osakemarkkina on historiassa tehnyt niillä kerroilla, kun keskuspankki on laskenut korkoja? Tai minkä ehtojen on pitänyt täyttyä, että karhumarkkina on päättynyt? Toisin kuin ilmeisesti osa palstalle kirjoittajista, itse haluan mielummin tietää mitä osakemarkkina on aiemmin tehnyt.

Tästä tuli mieleen Heikki Keskivälin twiitti viime viikolta, jossa kysytään legendaariselta Stanley Druckenmilleriltä tärkeintä toteamusta osakemarkkinasta. Loppujen lopuksi kaikki mitä meitä ympäröivässä maailmassa tapahtuu, konvertoituu hintaliikkeeksi graafeille. Kurssigraafit kuvastaa siten ihmisten psykologista käyttäytymistä.

Ja niin kauan kun me ollaan ihmisiä, esim. karhumarkkinoissa sama kaava toistuu tavalla tai toisella. Tästä esimerkkinä tuolla mun markkinanäkemys slidellä tuo lista eventeistä, jotka toteutuessaan on aina merkanneet karhumarkkinan päättyneen (100 % hit rate vuodesta 1950). Näitä saa käyttää, jos ne kokee hyödylliseksi. Mutta ei oo pakko. Itse olen käyttänyt näitä tänäkin vuonna oman markkinanäkemyksen muodostamisessa.

Näistä on kyllä ihan pätevää tutkimustakin olemassa. En myöskään vastustele jos haluat vetää pitkälle meneviä johtopäätöksiä hyvin rajallisesta “datasta”. Anna mennä. Itse en tuota dataksi kutsuisi.

“Tekninen analyysi toimii koska psykologia konvertoituu kurssiliikkeeseen”

Oleellinen kysymys on, että antaako se hintadata sitten informaatiota tulevasta ja jos antaa niin minkälaista? Random walk ei pidä paikkaansa “koska psykologia”?

Samalla logiikalla toivoisi tietenkin, että teknistä analyysiä sitten laajennettaisiin kaikkiin psykologisiin ilmiöihin, joissa voidaan piirtää jonkinlainen graafi: äänestystulokset, mielipidemittaukset, bkt kehitys, luottokorttimaksaminen, maksuhäiriömerkinnät, henkirikokset jne jne.

Ollaan laskevalla trendillä huomattavasti EMA200 alle, selkeitä tukitasoja ei ole. Näkemys on vahvasti shorttina, mutta jos breikataan EMA50, niin olisin valmis kääntymään longiksi

Esimerkiksi tuossa mun postaamalla slidellä oli useita pelkkään hintaliikkeeseen perustuvia tapahtumia, jotka historiallisesti ovat tarkoittaneet karhumarkkinan olleen ohi, joka kerta kun mikä vain näistä ehdoista täyttyy ensimmäisen kerran:

saadaan Golden Cross

hinta on yli 30pv 200 liukuvan keskiarvon yläpuolella

200MA kääntyy nousevaksi

VIX laskee alle 16

indeksi nousee <5% päähän edellisestä huipusta

Olen näitä tapahtumia yksi kerrallaan nostanut esiin videoilla ja tällä palstalla. Neljä ensimmäistä tapahtui tammi-huhtikuussa.

Jokaisen kohdan jokaisen historiallisen havainnon perusteella (vuodesta 1950) S&P 500 tekee uuden ATH:n, ei laske enää aiemman karhumarkkinapohjan alle (tällä kertaa lokakuu 2022). Koska uusi ATH ei ole vielä tapahtunut, tätä dataa voi edelleen hyödyntää oman markkinanäkemyksen muodostamisessa. Kuten olen tehnyt, ennustaessani S&P:n menevän uusiin huippuihin seuraavan 12kk aikana.

Ymmärrän halun käyttää saatavilla olevaa dataa. Ihmismieltä ei ole rakennettu heittämään pois hallussansa olevia potentiaalisia resursseja. Kannustaisin silti sijoittajia yleisellä tasolla huomattavasti varovaisempaan historiadatan käyttöön, koska sieltä on hyvin helppoa saada vääränlaista vahvistusta omien teesien oikeassa oloon ja tämä johtaa usein turmioon, mikäli sijoitusten positiokoko on väärä eikä sijoittaja kykene muuttamaan mieltänsä ajoissa.

Jos nyt vaikka Israelin ja Ukrainan sodat eskaloituisivat kolmanneksi maailmansodaksi, niin voisiko edellisistä maailmansodista päätellä tulevaa? Sieltä löytyisi ainakin seuraavat johtopäätökset:

Saksa aloittaa sodan vahvana, mutta puolivälin jälkeen momentum kääntyy maata vastaan.

Ranska ottaa turpaan sodan alussa, mutta voittaa silti sodan.

Italia vaihtaa puolta sodan aikana.

Venäjälle sota on katastrofi lopputuloksesta riippumatta.

Yhdysvallat himmailee pari vuotta ja iskee sitten hirmuisella voimalla.

Tämän tapainen ajattelu kuulostaa tietysti pähkähullulta, mutta ei se minun mielestäni kovin paljoa eroa siitä tavasta, miten pörssien historiakäyriä laajasti käytetään vaikkapa vuoden 2024 markkinan ennustamiseen. Mitä vaihtoehtoja tälle on? Niin hankalaa ja työlästä kuin se onkin, niin jokaista makrotilannetta pitäisi pyrkiä lähestymään puhtaalta pöydältä tuorein silmin ilman vahvoja ennakko-oletuksia. En usko että tämä ajatusmalli saavuttaa koskaan valtavaa suosiota sen sisältämien hankaluuksien ja epäuskottavuuden vuoksi, mutta ainakin minua pelottaisi nojata päätöksenteossani sellaisiin lähtötietoihin, jotka on mahdollisesti rakennettu hyvinkin huteralle pohjalle. Mikäli aksioomat ovat pielessä, niin johtopäätöskin on lähtökohtaisesti arvoton. Minua jatkuvasti harmittaa että olen lukenut paljon pörssin käyttäytymisestä 1900-luvulla, kun se liian helposti ankkuroi oman mielen lähtemään oletuksesta että historia toistaa jollain tavalla itseään.

Olemme tästä ja Drunckenmilleristä varmaankin samaa mieltä ja erityisesti ihmisten laumakäyttäytyminen eri tilanteissa ajaa pörssejä. Siksi se data itsessään ei ole niinkään mielenkiintoista vaan miten sijoittajat reagoivat dataan ja mitä suuria narratiiveja sen ympärille rakennetaan.

Tekoäly on tästä aivan mahtava esimerkki. Viime vuoden alkupuoliskolla leikin nörttikavereiden kanssa lokaaleilla diffuusiomalleilla ja sain ajatuksen, että tässä voisi olla mielenkiintoinen sijoitusidea. En kuitenkaan löytänyt oikein mitään järkeviä sijoituskohteita (c3.ai & Palantir mietin ja hylkäsin), koska kaikki mielenkiintoiset tekofirmat näyttivät olevan yksityisomistuksessa. Yritin kyseillä sijoittajakamuilta asiasta, mutta KUKAAN ei ollut kiinnostunut tekoälystä sijoitusideana ja se oli täysi keskusteluntappaja.

Loppuvuonna julkaistiin ChatGPT ja jengi sai ensimmäisen kerran kosketuksen mihin LLM nykyään pystyy, jolloin kurssit pomppasivat hyvin nopeasti mikäli osake edes jollain tavalla sivusi tekoälyä. Ajattelin tässä kohtaa että on jo liian myöhäistä sijoittaa tekoälyyn, koska yllättävä valtava globaali kiinnostus on jo mitattu kursseihin ja kohta se lopahtaa. Vielä mitä, tekoälystä tuli yksi vahvimmista sijoitusnarratiiveista ja sen luoma äkillinen lisäkysyntä CUDA:a käyttäviin näytönohjaimiin siivitti Nvidian taivaisiin

Vaikka tekoälyssä kehitys on fundamenttien osalta ollut vahvaa viimeisen vuoden ajan, niin ei fundamenteilla ole mitään tekemistä tämän uuden paradigman kanssa. Haalistuneet keski-iän kriisiä teknosijoittamisella lääkitsevät salkunhoitajat sattuivat vain kaikki saamaan samanaikaisesti täysin uniikin idean, että tekoäly pelastaa talouden sekä pörssin ja että siihen kannattaa nyt sijoittaa. Hyvin nopeasti joka podcastissa ja sijoitusmediassa tulikin juttua, että miten tekoäly on valtavan mielenkiintoinen ja jännittävä suuren potentiaalin sijoituskohde. Kalat eivät edes tunnista uivansa sentimenttivedessä.

Teinkö itse tekoälyllä siis yhtään rahaa? En, koska tulkitsin tämän koko tilanteen niin väärin kuin ylipäätään oli mahdollista enkä enää usko tulevaisuudessakaan kykeneväni ajattelemaan samalla aallonpituudella muun markkinan kanssa. Osittain tämän vuoksi minulla on myös viha-rakkaussuhde Trader’s clubin katsomiseen. En oikein usko tuohon historiadataan mitä käytät tai siihen ääneen lausuttuun logiikkaan millä teet johtopäätöksiä datasta, mutta kuuntelen kuitenkin aina tarkalla korvalla niitä johtopäätöksiä mihin päädyt, koska olet loistava lukemaan pörssin sentimenttiä ja hyvin usein asemoidut pörssin vallitsevien narratiivien ja paradigmojen oikealle puolelle, mikä on sijoittamisen ytimessä. Siksi tuo @Deep_Value lause oli mielestäni niin onnistunut:

Voisko siis olla, että se historiadata tai ne käppyrät itsessään eivät tässäkään asiassa teknisesti ole se avain onneen, vaikka niitä kuinka tutkisi yöt ja päivät päällään seisoen, vaan koko homman ja ylituoton ytimessä on Jukka Lepikön korvien välissä sijaitseva orgaaninen prosessori, jota ei voi noin vain helposti replikoida vaikka muuten tekisi asiat samalla tavalla

Tämä loistavan metatason keskustelun perään uskallan heittää vähän pohdiskelevamman Vartin.

Sijoittajat miettivät usein tuottoja, jättäen riskit vähemmälle pohdinnalle. Viimeisen kahden vuoden aikana kyyti on ollut kylmää kusetusmarkkinassa, ja monet riskit kuten inflaatio, korkojen nousu, taantuma, sota jne. ovat realisoituneet. Riskejä riittää edelleen, mutta pörssit, ja varsinkin Helsingin pörssi on hinnoiteltu jatkuvaan huonouteen.

Mitä jos asiat ei menekään ihan niin huonosti, mitä nyt oletetaan?

Yksi kysymys tuohon vartin lopussa nähtyyn eri omaisuuslajien tuottoihin maittain:

Mitkä ovat ne syyt etenkin Suomen kohdalla, mutta myös laajemminkin että bondien ja billien tuotto on ollut reaalisesti negatiivinen? Toki vastausta saa laventaa muidenkin maiden osalta.

Onko tuossa taustalla menneisyydessä tehdyt säännölliset devalvaatiot? Ja jos näin, niin mikä on mahtanut olla tämän vaikutus maan talouden kehitykselle (pääoman kumulointi)?

Mietin siis onko tämä jotain joka on jäänyt taakse jo liki 30v. sitten, mutta näkyy vielä tilastoissa toistaiseksi? Vai onko tässä jokin täkäläinen markkinoiden ominaispiirre, joka olisi hyvä huomioida jatkossakin?

Hyvä kysymys! Nuo on kumulatiivisia tuottoja tuolta koko ajalta. Suomalaisten velkakirjojen arvo on romahtanut täysin ainakin ensimmäisessä ja toisessa maailmansodassa. En ole varma tuotoista esimerkiksi 70-luvun inflaatiossa, mutta päätellen negatiivisesta yli sadan vuoden kumulatiivisesta tuotosta Suomea rahoittaneiden kohtalo ei ole ollut kaksinainen.

Pitäisi olla taakse jäänyttä elämää kylläkin.

Hyvä esimerkki muuten siitä, miten osakkeet toimivat pitkässä juoksussa paremmin kuin velkakirjat vaihtelevissa ympäristöissä kunhan niistä ei vain maksa liikaa.

Tämä voi olla hyvinkin totta. Teknisestä analyysistäkin sanotaan, että se on “more art than a science” - lopputuloksen määrittää siis lähinnä se, kuinka sitä sovelletaan. Sama pätenee historiadatan tulkintaan: meillä on loputon määrä erilaista dataa, mutta tulkitsijan vastuulle jää esim. mikä data on 1) hyvälaatuista/heikkolaatuista 2) relevanttia 3) merkitsevää 4) miten ja millaisia johtopäätöksiä datasta vedetään jne.

Käytän tätä esimerkkiäsi ja avaan kuinka itse lähestyisin tätä datan tulkitsemisen kautta. Lähtötiedot on siis se, että alkaa kolmas maailmansota: mitä johtopäätöksiä pörssin käyttäytymisestä voidaan vetää ensimmäisten kahden maailmansodan perusteella:

Ensinnäkin havaintoaineisto on täysin riittämätön siihen, että siitä voitaisiin vetää mitään lopullisia johtopäätöksiä.

Mitä pörssin historiadataan tulee, käytän pääösin vain dataa vasta 1950-luvulta eteenpäin (S&P 500 -indeksi on ollut olemassa vuodesta 1957). Tästäkin seikasta johtuen antaisin vähemmän painoarvoa datalle, joka on tätä vanhempaa.

Jos olisin kuitenkin pakotettu tekemään maailmansodan ja pörssin välisistä yhteyksistä oletuksia historiadatan pohjalta, ne olisivat seuraavanlaiset 1) geopoliittinen epävarmuus näkyy kurssilaskuna jo ennen suursodan syttymistä 2) sodan alkuvaiheilla osallistujamaiden pörssit laskevat 3) voittajamaiden pörssit ovat jo ennen sodan päättymistä huomattavasti korkeammalla

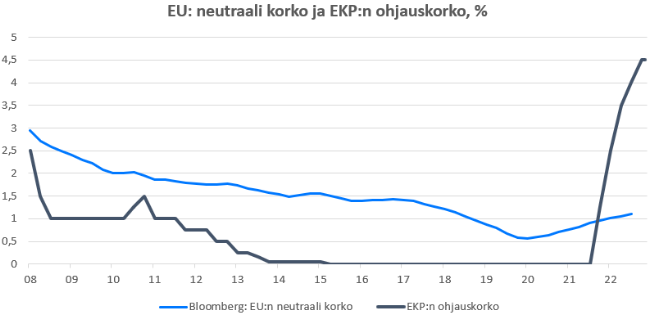

Mariannen pohdiskelua neuraaleista koroista. @Verneri_Pulkkinen vähän pohdiskeltavaa mitä osakemarkkinoiden (tuottovaateet, sijoittajien rahavirrat & mahdollisuudet, yms) kannalta tarkoittaa jos neutraalit korkotasot eriytyvät noin isoiksi. Jos mitään.

Anyway, tämän arvion mukaan EKP:n ohjauskorko on todella korkea, ja tämän päivän inflaatiota vahvasti seurattaessa, vieläpä historiaan 12kk usein referoitaessa, ehkäpä särkeväkin. USA:n kaltaisen dynamiikan (väestökasvu, ikäprofiili, talouskasvu, jne) uupuessa reaalitalous vieläpä korjaantuu hitaasti.

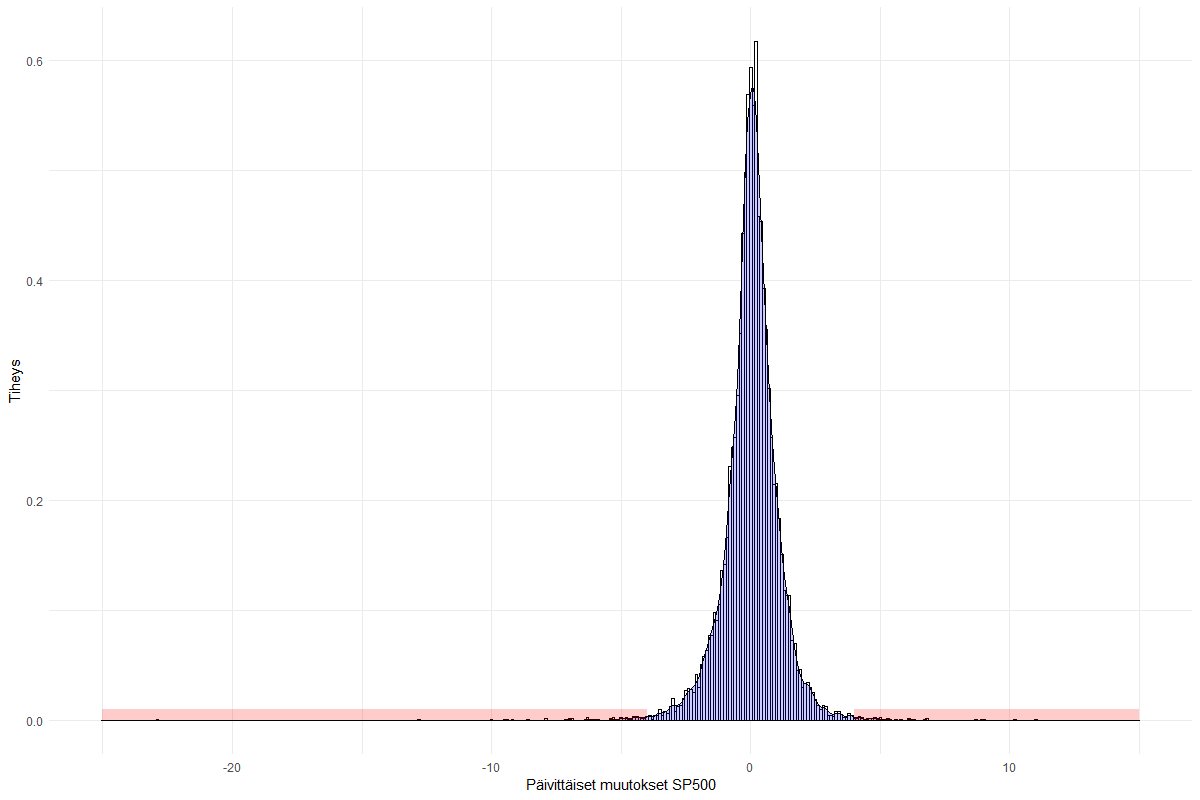

P-arvo perustuu pitkälti normaalijakaumaan. Saa sen laskettua muistakin jakaumista, mutta osakemarkkinoiden jakaumaa ei kukaan tiedä. Taloustieteessä on alkanut nyt vasta normalisoitua muiden jakaumien käyttö, koska niiden estimoiminen on ennen nykyistä laskentatehoa ollut miltein mahdotonta. Normaalijakauma on kuitenkin antanut suht ok “kutamain” estimaatit. Tai ainakin antanut sen etumerkin oikein.

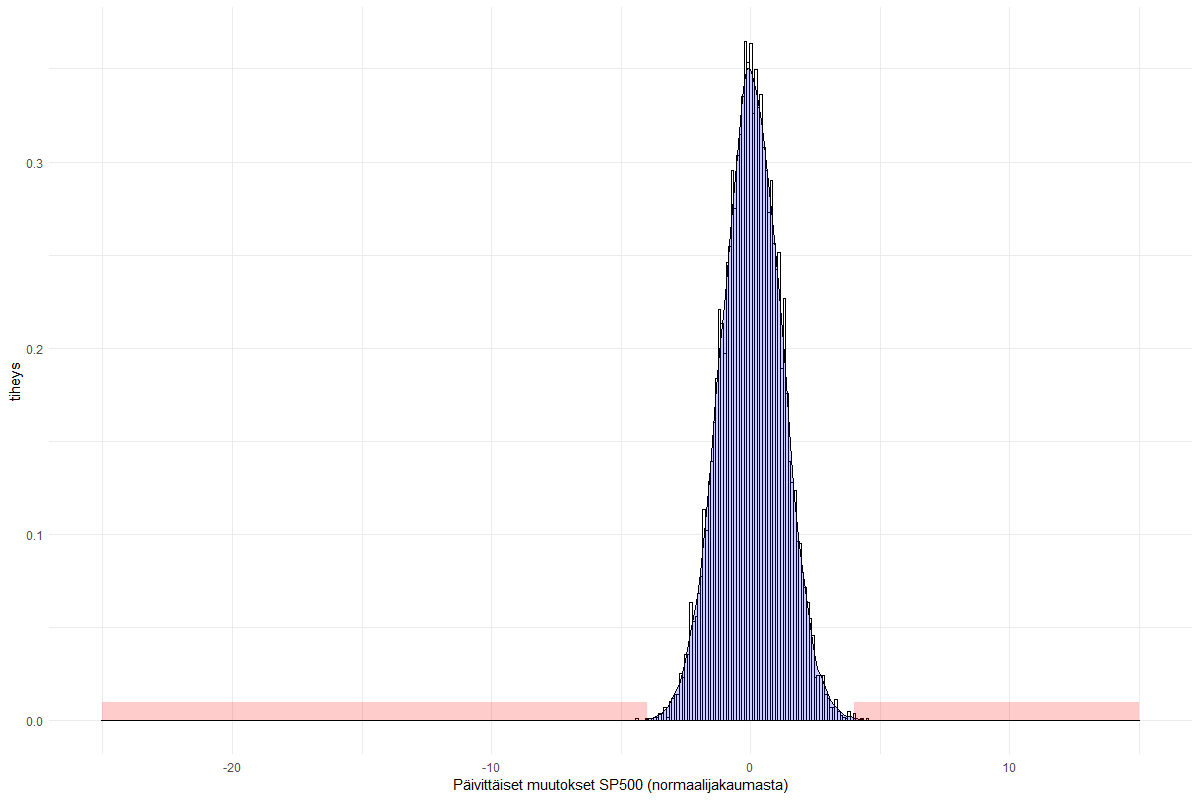

Taloudessa jakaumat ovat melko varmasti vasempaan suuntaan vinoja ja huipukkaita. Toisin sanoen isot negatiiviset muutokset ovat todennäköisempiä kuin isot positiiviset muutokset.

Pieni havainnollistus. Eli ekassa kuvassa todellinen jakauma SP500:n päivittäisistä muutoksista aina vuodelta 1985 lähtien eli se 9785 havaintoa. Punertavalla oleva suorakulmio kuvaa niitä muutoksia, jotka ovat kokoluokaltaan suurempia kuin -4 % tai 4 %. Eli juuri ne päivät joina “traderin” pitäisi olla oikeassa tai tuottojen käy kalpaten varsinkin jos vipua on mukana.

Eli kyllä niitä p-arvoja ja luottamusvälejäkin voi laskea niin halutessaan, mutta väkisinkin menee pieleen ja en ainakaan itse nää, että niistä olisi mitään lisäarvoa. Tosin jos puhutaan vaikka vuosituotoista niin kyllähän se hieman helpommaksi muuttuu, mutta niissäkin on todella suurta vaihtelua. Keskiarvo pitkällä aikavälillä on kuitenkin on ollut se luokkaa 9 %. Nyt jos muistetaan vuoden 2020 ja 2021 valtavat tuotot, niin villi veikkaus olisi, että nähtäisiin keskiarvoa laihempia vuosia tässä nyt seuraavat vuodet. Tämänkin vuosi on ollut laiha ellei ole omistanut SP500:n teknojättejä…

Citadelin Griffen arvelee, että ‘saamme’ nauttia korkeasta inflaatiosta ja koroista pitkään.

2000-20 globalisaatio ja tuotannon siirto Kiinaan halpamaihin yms lienee laskenut inflaatiota kahtakin kautta:

-halvemmat hyödykkeet

-työvoiman riittävyys muihin hommiin

Päinvastaisella liikkeellä voisi kuvitella olevan ainakin jonkin verran vastakkaista vaikutusta.

Billionaire Ken Griffin, head of the Miami-based hedge-fund manager Citadel, said higher baseline inflation may go on for decades, caused by structural changes that are pushing the world toward de-globalization.

@Jukka_Lepikko on kirjoittanut mielenkiintoisen kirjoituksen Viisasraha.fi:hin Yhdysvalloista sijoittajan näkökulmasta. Juttu ei ole maksumuurin takana.

Vaikka pääindeksit ovat biljoonaluokan yhtiöiden ansiosta nousussa vuoden alusta laskettuna, niin mediaani kuin keskimääräinenkin jenkkiosake on laskenut jo toista vuotta putkeen. Ja jos tarkastellaan pienempiä yhtiöitä, small cap -indeksi (Russell 2000) sekä micro cap -indeksi laskivat toissaviikolla uusiin karhumarkkinan pohjiin. Näin ollen karhumarkkina näissä indekseissä on kestänyt jo kaksi vuotta. Indeksikehitys pienemmissä yhtiöissä on siis pitkälti identtinen Helsingin pörssin kehityksen kanssa.

En tiedä oliko tästä jo puhetta täällä, mutta saksassa lähdetään tukemaan vaikeuksissa olevaa teollisuutta. Ei välttämättä käännä laivan suuntaa yksinään, mutta antaa ainakin jonkinlaisen toivon pilkahduksen koko euroalueen talouden suhteen.

Jälleen Saksa do what Saksa does. EU:n taloussäännöt on menossa remonttiin, mutta vaikea uskoa että EU-maat noudattavat niitä ensi vuonna uudistuksen jälkeen yhtään sen enempää kuin tähänkään mennessä. Karkeasti nämä samat periaatteet olisi sääntöjen kulmakivet jatkossakin.

Jos jäsenvaltion budjettialijäämä on alle 3 prosenttia ja julkinen velka alle 60 prosenttia suhteessa maan bruttokansantuotteeseen, kyseinen maa on käytännössä noudattanut EU:n taloussääntöjä. Toisen tai molempien sääntöjen rikkominen on johtanut ”liiallisen alijäämän menettelyyn”, jossa jäsenmaata vaaditaan korjaamaan tilanne. Jos menettelyyn joutunut maa ei vähennä alijäämää tai velkaa, viime kädessä uhkana ovat sakot.

Kuten nähdään, tuo 60 %n velkaraja ei ole hirveästi EU-maita pelottanut.

Osan mielestä töiden teko ja talouskuri on inhottavaa ja viinin lipittäminen mukavampaa (Kreikka, Italia…) eikä monia muitakaan tuo raja voisi vähempää kiinnostaa, kuten Saksaa, vaikka rajan tuntumassa ovatkin pysyneet. Hehän haluavat pitää kiinni tuosta budjettialijäämän rajasta, “kunhan ette nipota velan määrästä”.

Saksaa kiinnostaa Saksan pärjääminen joten otetaan velkaa ja syydetään sitä omaan teollisuuteen.

En näy syytä hurskastella valtion velan kanssa kun kaikki muutkin eivät piittaa asiasta niin kuin Usa ja Japani. Mitä tulee Italiaan heidän valtiovelka on yli 60 vuotta vanha velkaa eikä johdu siitä että he olisivat laiskoja niin kuin annat ymmärtää.

Vanhat tutut isot nimet yhä vetää markkiinaa kun muut laskettelee nousuprosenttien takana. Volyymikin jenkkilässä puolet normaalista perjantaina. En nyt kyllä osaa muuta kuin jatkaa karhuilua.