Tässähän voi käydä niin, että tulee vielä ikävä Paavo Väyrysen peräänkuuluttamaa markkaa ja itsenäistä keskuspankkia. Suomen inflaation painuessa deflaation puolelle muun Euroopan jatkaessa inflaation tiellä, tulee EKP:n koronnostot Suomelle ikävään saumaan. Suomen pankki joutuisi tietysti seuraamaan EKP:n jäljissä ainakin osittain. Inflaation epätasaisuus EU:n sisällä aiheuttanee kuitenkin ongelmia.

7 tykkäystä

Tähän väliin lyhyt huomio pidemmästä aikavälistä ja miksi Saksalla on nyt hyvä tilaisuus muuntua positiiviseksi kontribuuttoriksi euroalueen talouteen antagonistisen roolinsa sijaan.

Saksan talous on reformoitu 2000-luvun alkupuolella, jolloin maa tunnettiin “Euroopan sairaana miehenä” (tuo nimitys on milloin ollut Ottomaaneilla, itävaltalaisilla yms. mutta ei mennä tässä pidemmälle historiaan ![]() ). Käytännössä päätettiin hillitä palkkamenoja ja palauttaa viennin kilpailukyky.

). Käytännössä päätettiin hillitä palkkamenoja ja palauttaa viennin kilpailukyky.

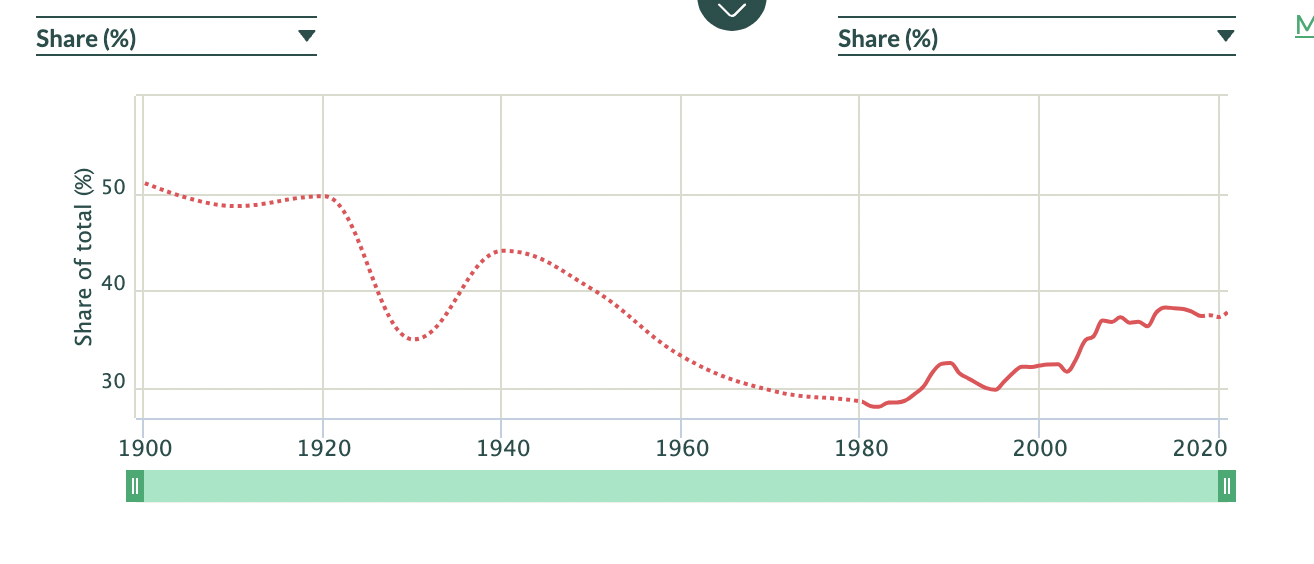

Mitä on käynyt? Tavallisen saksalaisen osuus talouden kokonaiskakusta on laskenut, samalla kun vientiteollisuus ja sen omistajat ovat hyötyneet merkittävästi. Kotimaisten palkkojen kehityksen rusikoimisen lisäksi maa hyötyi Venäjän halvasta energiasta.

Palkkojen painaminen näkyy hyvin siinä, miten kotitalouksien kulutuksen osuus BKT:sta on romahtanut etenkin 2000-luvulla. Saksa nojaa siis merkittävissä määrin muun maailman, etenkin Yhdysvaltojen ja Kiinan kysyntään.

Samalla maan tuloeriarvoisuus kasvoi:

Koska isompi osa kansantalouden tuloista on siirtynyt säästävälle, enemmän tienaavalle kansanluokalle paisui Saksan säästöt. Ne taas pitää aina viedä jonnekin, jos niitä ei investoida kotimaahan. Koska Saksassa ei ole riittävää kotimaista kysyntää (koska ihmisillä ei ole varaa kuluttaa koska palkat eivät ole kehittyneet hyvin), piti säästöt viedä muualle. Etelä- Eurooppa joutui ensimmäiseksi “uhriksi”, ja saimme nauttia tästä epäbalanssista eurokriisin muodossa.

Saksan pitäisi Euroopan suurimpana taloutena olla ennemminkin kysynnän moottori, ei säästökone joka vie muiden duunit ja exporttaa tilalle velkaa (=toisen säästö on toisen velkaa ![]() ) kuten on vähän päässyt käymään.

) kuten on vähän päässyt käymään.

Tässä mielessä viime aikojen parempi palkkakehitys on ollut positiivista. Mikäli Saksa alkaisi kuluttamaan kunnolla, se tarjoaa vetoapua koko muulle Euroopalle. Samalla Saksan herkkyys muun maailman ailahteluille vähenee. Bemarien vieminen muualle maailmaan kuulostaa hienolta, mutta jos muu maailma alkaa pihtailemaan on omat bemaritehtaat äkkiä seisahduksissa.

Aika näyttää minkälaisen roolin Saksan talous itselleen muovaa energiakriisin jälkeisessä Euroopassa.

Mutta jos se ottaa Euroopan tuhlaajan roolin, olisin vielä enemmän “euroarea bull”. ![]()

53 tykkäystä

Tästä tulee mieleen kaksi ajatusta:

-

Iskeekö Suomen muuta Eurooppaa tiukempi talouskuri omaan nilkkaan? Jos oltaisiin oltu männävuosina vastuuttomampia ja velkaannuttu enemmän, olisi nyt enemmän mistä kiristää, ja oltaisiin tässä suhteessa paremmin “synkassa” muun Euroopan kanssa.

-

Koska suomalaisten lainat ovat muuttuvakorkoisia, korkojen nostot osuvat tänne aikaisemmin kuin maihin, joissa korot ovat kiinteitä, ja inflaatiokin taittuu ripeämmin. Ollaan ikään kuin kanarianlintu hiilikaivoksessa.

Onkohan näissä ajatuksissa mitään järkeä?

13 tykkäystä

Euroopassahan oli pieni taantuman poikanen 2013 kohdilla. Suomi elvytti silloin ja lamasta selvittiin yksityisen kulutuksen tukemana. Ainakin jotkut talousviisaat pitivät tätä elvytystä järkevänä.

7 tykkäystä

Jos lasketaan kokonaan ulos tuo tehty korjaus, niin hinnat laskivat silti vuoden kovinta tahtia elokuussa (-0,18% MoM). Samalla viimeisen kolmen kuukauden aikana hinnat ovat laskeneet. Tämä kertonee tärkeimmän inflaation lyhyemmän aikavälin tasosta.

Vuositasolle tuo korjaus ei niin paljoa vaikuta, koska se osittain korjaa viime syksynä virheellisesti liian korkeana raportoitua lukua.

Raportoitu vuositason inflaatio laskee alle 2 prosenttiin marraskuun tilastojulkistuksen myötä. Jollei jopa lokakuussa, jos seuraavien kahden kuukauden aikana kuukausiluvut ovat matalat.

9 tykkäystä

Uskoisin, että enempi velkaantuminen tekisi säästöt vieläkin vaikeammiksi, koska olisi palkattu edelleen lisää julkisen puolen työntekijöitä, joiden määrää ei juurikaan koskaan vähennetä. Julkista sektoriahan on siis muutakin kuin vain terveydenhuolto, poliisi jne. vaikka varsinkin poliitikkojen puheista muuta voisi luulla.

7 tykkäystä

Sinulla on Jukka ollut systemaattista inflaatioluvun palastelua USA:sta, Euroopasta jne useaan kertaan niin kuukausitason lukujen kuin inflaation eri osa-alueiden suhteen, ja viesti on selvä - inflaatio laskee, kun vanhemmat kuukaudet tippuvat vuosiluvuista pois, ja uudet matalammat luvut korvaavat ne.

Em on erinomaista, loogista ja ymmärrettävää ajattelua.

Kysymys vilpitön, onko sinulla mielipidettä, miksi keskuspankit / -pankkiirit kaikesta huolimatta korostavat että inflaatio on liian korkea, ei ole hallinnassa, ja korkoja pitää nostaa edelleen?

Luulisi että pankkiireilla on kyky nähdä ja ymmärtää vuositason luvut kuukausitasolla.

Ja että tuottajahinnat ovat laskeneet, kuljetuskustannukset laskeneet, rakentaminen vähentyy, jne, jne. Euroopan BKT:n kasvu nolla. USA:n inflaatiota nostava “shelter” taaksepäin katsova ja nykyajassa laskeva.

Pelätäänkö uudelleen leimahdusta jostain vai mistä voisi olla kyse?

14 tykkäystä

Ei tuo esittelemäsi päätelmä edelleenkään ihan timanttisin ole. ![]()

Kolmen kuukauden aikana hinnat ovat tosiaan laskeneet vuositasolla 0,02%. Sitä on aika vaikea pitää kovin merkittävänä muutoksena.

(Tässä vertailukelpoiset luvut)

![]()

Mielenkiintoista nähdä osuuko veikkauksesi syksyn tasoista oikeaan. Inflaatio on Suomessa laskusuunnassa, mutta trendissä ei ole enteitä inflaation laskusta alle kahden prosentin kuvaamassasi aikataulussa. Katsellaan rauhassa miten käy.

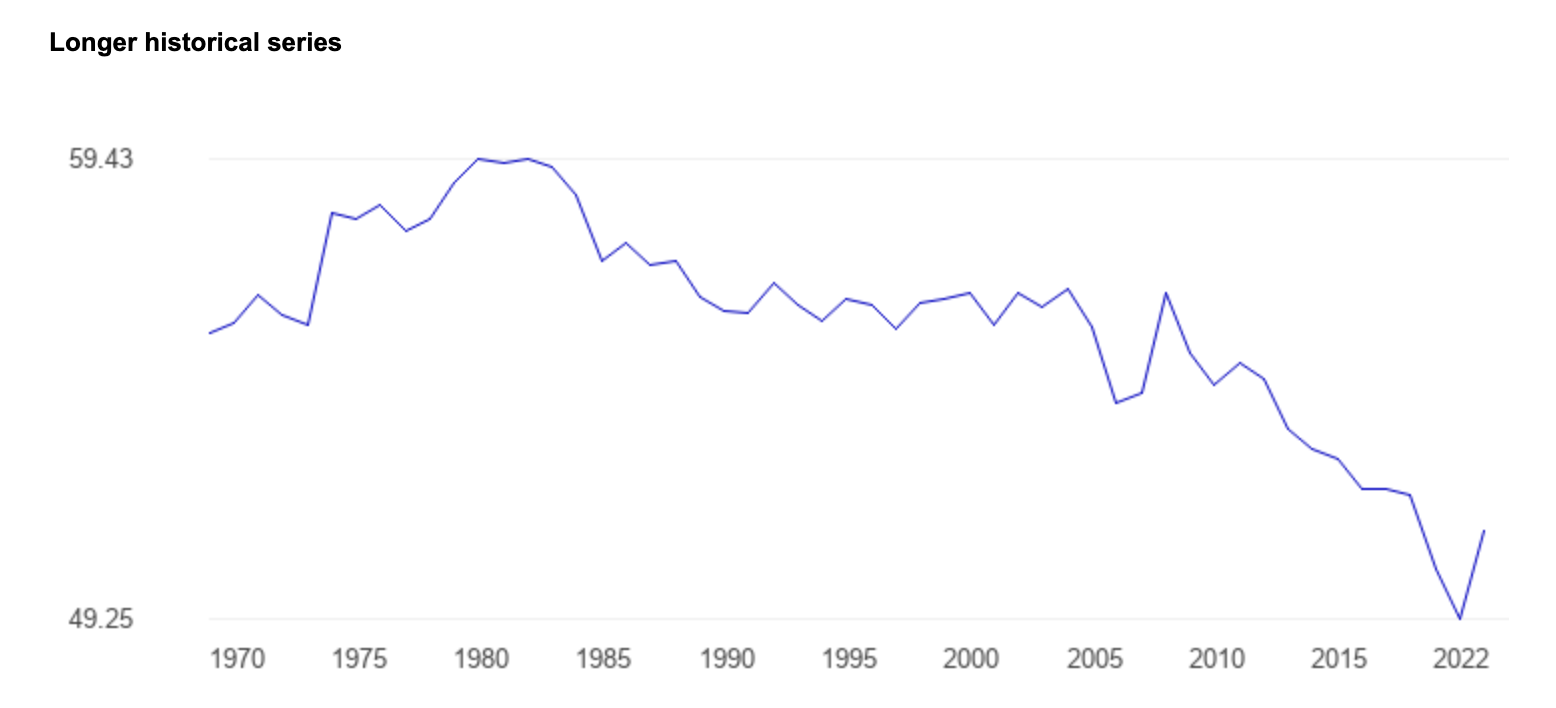

Koronnostomielessä Suomen inflaatioluvut osoittautuivatkin kuplaksi. Toisin sanoen Suomessakaan ei ole viimeisen kvartaalin aikana tapahtunut positiivista kehitystä inflaation suhteen. Tai no, onhan se -0,02%. ![]()

8 tykkäystä

Suomen inflaatioluvuilla ei ole EKP:n kannalta mitään merkitystä, koska Suomen painoarvo on mitätön euroalueen mittakaavassa.

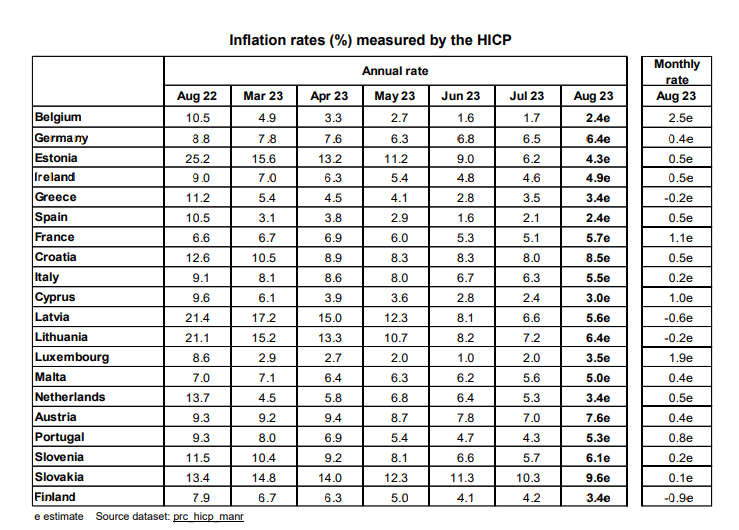

Euroalueen ennakkolukujen perusteella YKHI vuositasolla 5,3 % ja kuukausitasolla 0,6 %. Lisäksi talvi on tulossa ja energiahinnat eivät ole tulleet alas toivotusti.

Suomessa asuntolainat on sidottu euriboriin kun taas valtaosassa Eurooppaa ne ovat kiinteäkorkoisia. Toisin sanoen rahaolojen kiristyminen näkyy erityisesti Suomessa.

18 tykkäystä

Totta. Kaikki merkit viittaavat siihen, että korkoja tullaan nostamaan syyskuussa ja mahdollisesti vielä sen jälkeenkin. Vaikutus inflaatioon voi koronnostojen jälkeen viedä taas kuukauden jos toisenkin.

Lähipäivinä tulee loppujen Saksan osavaltioiden inflaatioluvut, joilla sitten on merkitystä koronnostoihin.

1 tykkäys

Keskuspankkiirien puheet ovat yksi tapa tehdä rahapolitiikkaa. Keskuspankit tekivät selkeän virheen elvyttämällä liian pitkään ja etenkin kiristämällä liian myöhään, kun inflaatio oli jo kavunnut hallitsemattomalle tasolle. Nyt ilmeisesti halutaan naulata inflaatio matalalle mahdollisimman nopeasti välittämättä siitä, että seurauksena voi olla taantuma (normaali disinflatorinen tie olisi koko talouden kannalta järkevämpää - etenkin nyt, kun esim. US inflaatio on jo 3% tasolla ja inflaatio-odotukset ovat maltilliset).

Toinen näkökulma on keskuspankin uskottavuus ja “optics” laajemman yleisön silmissä. Inflaatio on satuttanut kotitalouksia ja kun media raportoi vain vuositason lukuja, inflaatio tuntuu edelleen liian korkealta niin kauas taaksepäin katsovien lukujen pohjalta. Siksi keskuspankkiirit “joutuvat” pitämään tiukkaa linjaa, kunnes vuositason luvutkin alkavat näyttämään hyvältä.

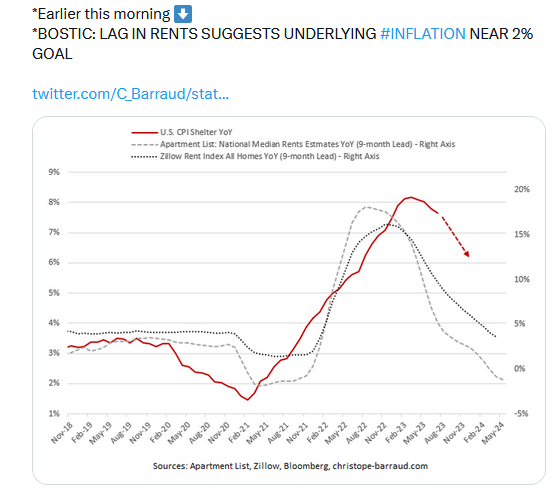

Tässä on tältä päivältä ensimmäisiä merkkejä siitä, että myös keskuspankkiirit toteavat tavoitteen olevan suurinpiirtein saavutettu (Fedin Bostic vielä kommentissaan huomioi viiveen vuokrissakin).

USA:n ja Suomen suhteen inflaatio näyttäisi olevan selätetty ja riskit ovat ennemmin deflaation puolella seuraavan 12kk aikana. Osassa Euroopan maista kuitenkin raportoidaan edelleen liian korkeita kuukausitason lukemia. En ole perehtynyt Euroopan inflaation niin paljon, että osaisin näiden maihin numeroihin tarkemmin kantaa. EKP:n tuskin tarvitsisi näidenkään maiden takia nostaa korkoja - vain antaa ohjauskorkojen viiveellä tulevan vaikutuksen tulla läpi ajan kanssa. Jos EKP vielä nostaa korkoja lisää, osalle maista ohjauskorko nousee aivan liian kiristäväksi (esim. Suomi).

27 tykkäystä

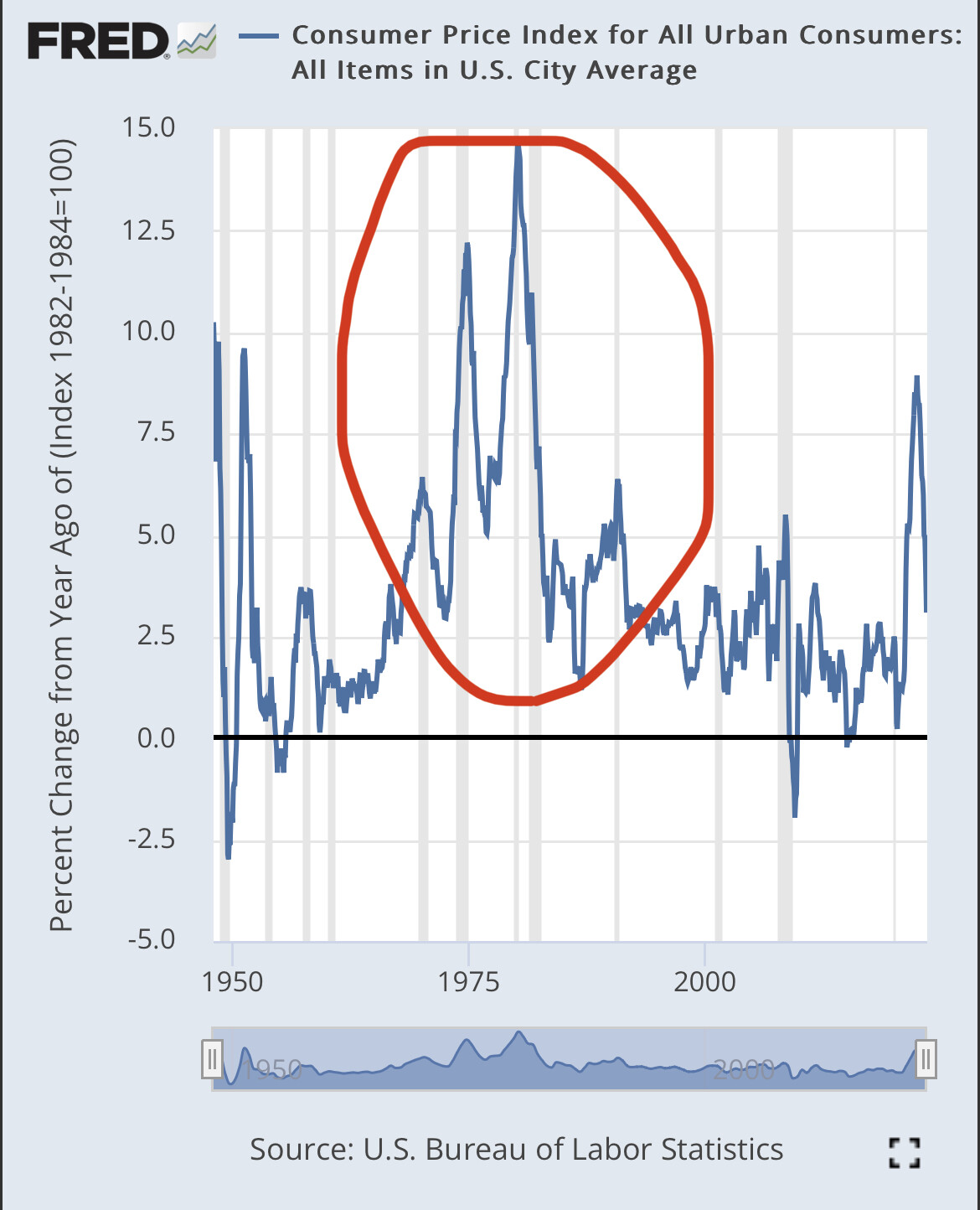

Keskuspankit muistavat hyvin 70-luvun rahapolitiikkavirheet. Inflaatio teki toisen suuren aallon sitä myötä, toki päälle energiakriisiä ja hyvinvointivaltioiden rakentamista että vielä Vietnaminkin sotaa (vrt. muuten tänä päivänä bidenomics, Ukraina, energiakriisi…).

Vaikka inflaatio menisi nyt lähelle tavoitetta, niin kauan kuin työmarkkina ja talous ei näytä jäähtymisen merkkejä se todennäköisesti vain pulpahtaisi uudelleen pintaan ellei rahapolitiikka pysy kiristävänä.

Viime aikoina on saatu vähän viitteitä vahvan talouden jäähtymistä, mutta suaappi nähdä missä vaiheessa jäähtyminen konkretisoituu.

Lisäys: muutenkin inflaation hallittavuus on vähän tällainen 1982–2020 aikakauteen perustuva, ehkei harhaluulo mutta uskomus jolla ei ole niin vahva pohja. Se osaa olla kettumainen ja yllättävä.

43 tykkäystä

Tämä on jokseenkin selvää itselleni. Mietin vaan, että mikä esti 0,5% koronnostot silloin kun ensimmäisiä viitteitä inflaatiopelosta alkoi ilmaantua. Tuskin siitä haittaa olisi ollut. Väistämättä tässä jää maallikolle kuva myöhästymisestä.

15 tykkäystä

Ehkä olisi jo ajankohtaista alkaa miettimään seuraavaa kriisiä, vai tuleeko sellaista lähiaikoina. Inflaatio ja deflaatio eivät tule enää markkinoita säikäyttämään siinä määrin kuin menneinä vuosina. Aikansa kutakin.

Nyt olisi hyvä katsoa jo tulevaisuuteen.

2 tykkäystä

Jep, näin se on. Ja juurisyy inflaatioon on pohjimmiltaan sama kuin 70-luvulla: energian hinta. Se vaikuttaa melkein kaikkeen.

70-luvun öljykriisit korreloivat erittäin hyvin inflaation kanssa. Maailma on niistä ajoista muuttunut paljon, mutta edelleen energian hinta on avaintekijä taloudessa.

Katselen ruudun yläreunassa Bloomberg TV+ -palvelua päivittäin. Sama viesti vaihtuu viikosta tai oikeastaan päivästä toiseen Top News -ikkunassa. Tänään taisi olla vuorossa Mozambik, jossa inflaation kerrottiin pysyvän ennätyskorkealla. Maat ja maanosat otsikoissa vaihtuvat, mutta inflaation syyt ovat päivästä toiseen samat: polttoaineen hinta, energian hinta (sähkö), ruoan hinta.

Olen vähitellen päätynyt sellaiseen johtopäätökseen, että maailman taloustilanne ei normalisoidu globaalisti ennen kuin sota loppuu. Toinen vaihtoehto on, että ongelmat jatkuvat paljon pidempään kuin kukaan toivoisi.

(70-luvulla USA oli merkittävästi riippuvainen tuontienergiasta eli öljystä. Tilanne poikkeaa nyt huomattavasti silloisesta, sillä maasta on ennustettu tulevan vuoden 2023 aikana raakaöljyn nettoviejä.)

9 tykkäystä

Tässä on vielä OP:n Hännikäisen tviittiketju tai x-ketju inflaatiojutuista. ![]()

16 tykkäystä

Nimenomaan, nyt jos/kun korkoja nostetaan menee talous lisää seinään, muukin kuin rakennusteollisuus ja tavallinen kuluttaja on lisää kusessa kun korot nousee edelleen ja teollisuuden jne.investoinnit lykkääntyy.

Euribor 12kk nousi viime joulukuussa yli 3%:n, joten joulukuuhun asti tulee kokoajan lisää porukkaa, jotka saavat osansa reiluista koronnostoista.

Täytyy vain toivoa, että ei tule mitään isompaa työttömyysaaltoa, ihmiset vielä selviävät ja saavat helpommin sovittua maksujansa jos ovat töissä.

Joo, nollakorot eivät ole normaalia, ihmiset ovat ottanee liiikaa velkaa jne. ja tiedän, että inflaatio pitää saada kuriin, mutta olen huolissani tavallisen ihmisen pärjäämisestä.

EKP:tä se kiinnosta pätkääkään, ne tekevät niin kuin aina ennenkin on tehty, onhan siellä nuoret dynaamiset ihmiset asioista päättämässä.

23 tykkäystä

Onko Lagarde nuori dynaaminen? Minusta aika vanha boomeri jo. 67 vasta ja töitä vaan tekemättä tiemmä?

3 tykkäystä

Taisi olla sarkasmia tuo Monte Criston kommentin viimeinen osa.

11 tykkäystä

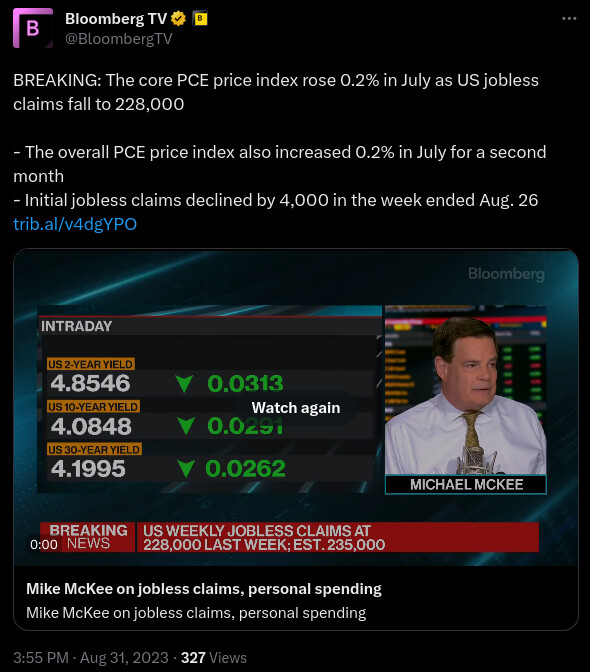

USA:n tilanne näyttää kaikkinensa melko hyvältä. Core-inflaatio edelleen pienessä nousussa, mutta kulutuksessa kasvua.

Pitää varmaan lukaista tuo vielä ajatuksella uudestaan, mutta ei tässä mistään rankasta taantumasta ole tietoakaan – siis USA:ssa.

The Federal Reserve’s preferred measure of underlying inflation posted the smallest back-to-back increases since late 2020, encouraging a burst of consumer spending and feeding growing expectations that the economy can avert a recession.

The core personal consumption expenditures price index, which strips out the volatile food and energy components, rose 0.2% in July for a second month. The overall PCE price index also increased 0.2%, Bureau of Economic Analysis data showed Thursday.

(linkki)

24 tykkäystä